Cuota de mercado, tamaño y demanda de productos químicos para procesos fotorresistentes hasta 2034

Tamaño y pronóstico del mercado de productos químicos para procesos fotorresistentes (2021-2034), análisis de participación global y regional, tendencias y oportunidades de crecimiento. Cobertura del informe: por tipo de producto (disolventes, aglutinantes, sensibilizantes, etc.) y aplicación (microelectrónica, circuitos impresos, etc.).

- Estado : Datos publicados

- Código de informe : TIPRE00021610

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : February 23, 2026

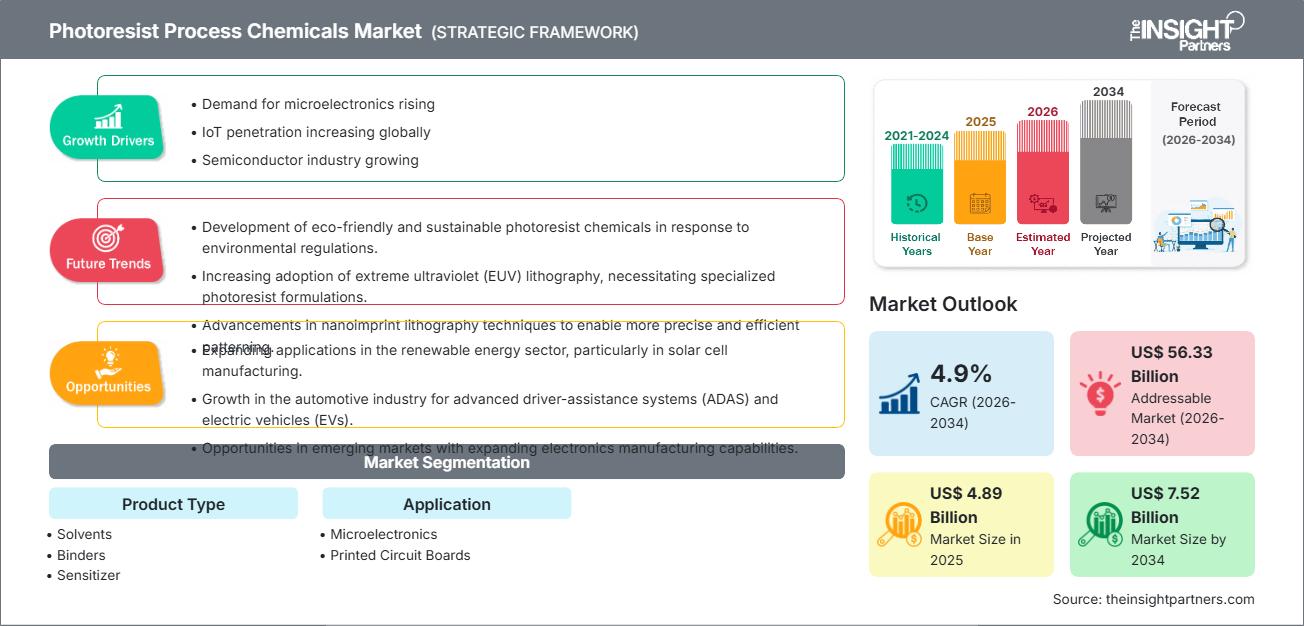

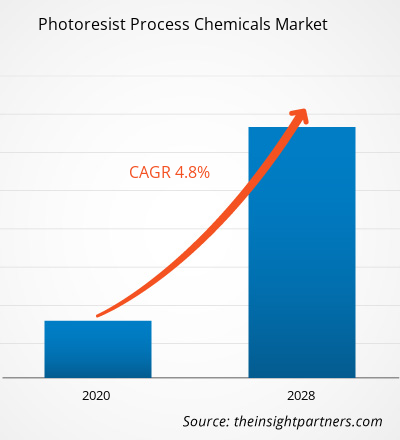

Se proyecta que el tamaño del mercado global de productos químicos para procesos de fotorresistencia alcance los 7.520 millones de dólares estadounidenses para 2034, desde los 4.890 millones de dólares estadounidenses en 2025. Se anticipa que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 4,9 % durante el período de pronóstico 2026-2034. Las dinámicas clave del mercado incluyen un mayor enfoque global en productos químicos especializados ultrapuros, una mayor conciencia de la industria sobre la necesidad de un escalado avanzado de nodos para chips de IA y un cambio significativo hacia materiales litográficos de ultravioleta extremo (EUV). Además, se espera que el mercado se beneficie de la creciente popularidad de la infraestructura habilitada para 5G, la expansión de las plantas de fabricación de semiconductores (Fab) en las economías emergentes y la creciente inclusión de disolventes y sensibilizadores de alta pureza en segmentos de electrónica de alto valor, como los radares para automóviles y el hardware de consumo sofisticado.

Análisis del mercado de productos químicos para procesos fotorresistentes

El análisis del mercado de productos químicos para procesos de fotorresistencia muestra una tendencia hacia grados químicos de alta pureza, ya que los fabricantes de semiconductores priorizan las tasas de rendimiento y la estabilidad del proceso por debajo de los 7 nm. Las tendencias de adquisición indican que el mercado se está dividiendo en productos químicos tradicionales de línea i y línea g para los sectores de PCB tradicionales y mercados de alto crecimiento de EUV y ArF exclusivos en Asia Oriental y Norteamérica. Están surgiendo oportunidades estratégicas en aglutinantes y sensibilizadores especiales, donde la superior resistencia al grabado y la estabilidad térmica en comparación con las alternativas químicas estándar ofrecen una clara ventaja competitiva en la fabricación avanzada de nodos. El análisis también señala que la expansión del mercado depende de la integración vertical de las cadenas de suministro de productos químicos para evitar interrupciones y de la eficiencia de las tecnologías de purificación para disolventes de grado electrónico. La diferenciación competitiva ahora destaca gracias a la imagen de marca de I+D, que destaca la fabricación local, el control de calidad "cero defectos" y la capacidad de rastrear la pureza de las materias primas desde el origen hasta la sala limpia. Este enfoque ayuda a los principales proveedores de productos químicos a conseguir contratos a largo plazo en un mercado con altas barreras de entrada.

Descripción general del mercado de productos químicos para procesos fotorresistentes

Los productos químicos para procesos de fotorresistencia están pasando de ser un sector químico especializado regional a un producto estratégico global. Si bien históricamente se centraban en la microelectrónica estándar, estos productos se están expandiendo a segmentos de valor añadido como las interconexiones de alta densidad (HDI), el empaquetado avanzado y los productos químicos para memorias flash NAND 3D. Tanto gigantes químicos consolidados como proveedores especializados de materiales litográficos forman parte de este mercado, utilizando sofisticados aglutinantes poliméricos y sensibilizadores presentes en los sistemas de resistencia modernos. Las empresas tecnológicas de Norteamérica y Asia-Pacífico, cada vez más preocupadas por el rendimiento, buscan materiales que puedan soportar tamaños de características cada vez más reducidos, lo que ha impulsado la popularidad de los productos químicos compatibles con EUV como una opción de "próxima generación". Asia-Pacífico sigue siendo el principal centro de producción, pero Norteamérica está presenciando un resurgimiento de la fabricación nacional gracias a iniciativas respaldadas por el gobierno. Por ejemplo, el mercado en EE. UU. y Norteamérica está experimentando una transformación significativa impulsada por la Ley CHIPS y la rápida expansión de las fábricas nacionales de semiconductores. El aumento de las inversiones en la producción de lógica y memoria avanzadas está impulsando la demanda de solventes de alta pureza y sensibilizadores especializados, posicionando a la región como un centro crítico para la innovación química en litografía de alto rendimiento y la seguridad de la cadena de suministro.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de productos químicos para procesos fotorresistentes: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de productos químicos para procesos fotorresistentes

Factores impulsores del mercado:

- Expansión de la capacidad de fabricación de semiconductores: El auge mundial en la construcción de fábricas para satisfacer la escasez de chips y las necesidades de seguridad nacional está impulsando una demanda masiva de productos químicos de proceso. Esta expansión, sumada a la transición hacia la autosuficiencia en materiales electrónicos, es un motor fundamental del crecimiento.

- Adopción de la litografía avanzada (EUV): La transición a nodos sub-5 nm requiere formulaciones químicas completamente nuevas para las fotorresistencias. A medida que los fabricantes se adaptan a estos procesos avanzados, el volumen y el valor de los productos químicos específicos para procesos EUV siguen experimentando aumentos estables.

- Crecimiento de las PCB de interconexión de alta densidad (HDI): La proliferación de dispositivos 5G y servidores de IA ha incrementado la complejidad de las placas de circuito impreso (PCB). Esto es particularmente evidente en la rápida adopción de aglutinantes y desarrolladores de alto rendimiento en regiones como Asia-Pacífico.

Oportunidades de mercado:

- Expansión hacia materiales de embalaje avanzados: más allá del paso de litografía, los productos químicos fotorresistentes ofrecen oportunidades significativas en procesos de capas de redistribución (RDL) y de vía a través del silicio (TSV) para embalajes 2.5D y 3D.

- Localización de cadenas de suministro de productos químicos: la formación de alianzas estratégicas entre proveedores de productos químicos y operadores de fábricas locales puede facilitar el acceso a segmentos de mercado de alto margen en los EE. UU. y Europa, donde la demanda de abastecimiento local confiable está aumentando.

- Diversificación hacia solventes ecológicos: existe una oportunidad cada vez mayor para que los productores apunten a iniciativas de "fabricación verde" a través del desarrollo de productos químicos de proceso reciclables y de baja toxicidad, como se ve en los recientes avances en I+D sustentable.

Análisis de segmentación del informe de mercado de productos químicos para procesos fotorresistentes

La cuota de mercado de productos químicos para procesos fotorresistentes se analiza en varios segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo de producto:

- Disolventes: El impulsor dominante del volumen, esencial para la dilución de la fotorresistencia y la limpieza de las obleas, se beneficia del aumento global en el inicio de la fabricación de obleas de silicio.

- Aglutinantes: Un componente crucial para la integridad y la adhesión del patrón. Su uso es cada vez más frecuente por su estabilidad térmica en entornos de grabado a alta temperatura.

- Sensibilizadores: Un segmento de alto valor y rápido crecimiento que permite la reacción química durante la exposición a la luz, particularmente vital para las resistencias EUV de alta sensibilidad.

Por aplicación:

- Microelectrónica: sigue siendo el canal principal, abarcando CPU, GPU y chips de memoria, y se beneficia del auge mundial de la IA y los centros de datos.

- Placas de circuitos impresos: una gama selecta pero creciente de productos químicos de proceso utilizados en placas de alta densidad para aplicaciones automotrices y aeroespaciales.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de productos químicos para procesos fotorresistentes

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de productos químicos para procesos fotorresistentes durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de productos químicos para procesos fotorresistentes en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de productos químicos para procesos fotorresistentes

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 4.890 millones de dólares estadounidenses |

| Tamaño del mercado en 2034 | US$ 7.52 mil millones |

| CAGR global (2026-2034) | 4,9% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de productos químicos para procesos fotorresistentes: comprensión de su impacto en la dinámica empresarial

El mercado de productos químicos para procesos fotorresistentes está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de productos químicos para procesos fotorresistentes por geografía

Se prevé que Asia-Pacífico experimente el mayor crecimiento en los próximos años debido a la concentración de las principales fundiciones. Los mercados emergentes de Europa y Norteamérica también presentan numerosas oportunidades sin explotar, ya que buscan reconstruir sus ecosistemas nacionales de semiconductores.

1. América del Norte

- Cuota de mercado: Un segmento altamente innovador impulsado por el diseño lógico de alta gama y la agresiva “relocalización” de la fabricación de semiconductores.

-

Factores clave:

- Aumento de la inversión federal en la producción nacional de chips a través de la Ley CHIPS, lo que dará como resultado que varias megafábricas entren en la fase de puesta en servicio en 2026.

- Incorporación de la fabricación avanzada de chips de IA, que requiere una mayor densidad de productos químicos litográficos especiales por unidad.

- Mayor enfoque en I+D para materiales EUV de alta NA de próxima generación liderados por empresas como Intel y DuPont.

- Tendencias: Asociaciones estratégicas y acuerdos de desarrollo conjunto (JDA) entre empresas de diseño y fabricantes de productos químicos para desarrollar conjuntamente resistencias para arquitecturas de chips específicas y patentadas.

2. Europa

- Cuota de mercado: Tiene una participación significativa en el ecosistema de suministro de productos químicos y equipos de alta tecnología, anclado por el líder en litografía ASML y gigantes de productos químicos especializados como Merck KGaA.

-

Factores clave:

- Alta demanda de semiconductores y circuitos integrados de potencia de grado automotriz en Alemania y Francia para apoyar la transición regional a vehículos eléctricos.

- Infraestructura de procesamiento establecida y las regulaciones ambientales y de pureza más estrictas del mundo.

- Fuerte apoyo gubernamental a la “Ley Europea de Chips” para duplicar la participación de Europa en la industria manufacturera mundial para 2030.

- Tendencias: Un cambio estratégico hacia productos químicos “verdes” de pureza ultra alta y la validación de solventes sostenibles de origen biológico para cumplir con los estrictos estándares de seguridad química de la UE.

3. Asia-Pacífico

- Cuota de mercado: La región más grande y de más rápido crecimiento, con Taiwán, Corea del Sur y Japón actuando como los principales motores de la industria mundial de semiconductores.

-

Factores clave:

- La región sirve como centro principal para TSMC y Samsung, que en conjunto controlan la mayor parte de la demanda mundial de fotorresistencia avanzada.

- Las expansiones de fábricas apoyadas por el gobierno y la creación de "parques industriales químicos" en Corea del Sur y Japón para asegurar el suministro de materiales en las etapas iniciales.

- La rápida urbanización y el auge de la infraestructura digital en India y el sudeste asiático aumentan la demanda de semiconductores de nodo maduro.

- Tendencias: Fuerte dependencia de contratos B2B a largo plazo para sistemas de resistencia personalizados y adaptados a líneas de producción de 3 nm y 2 nm, junto con aumentos masivos de capacidad en China para resistencias de línea G/línea I.

4. América del Sur y Central

- Cuota de mercado: Un segmento de nicho emergente centrado principalmente en el ensamblaje, las pruebas y el procesamiento back-end en lugar de la fabricación de obleas front-end.

-

Factores clave:

- Expansión gradual de la cadena de suministro de productos electrónicos regionales en Brasil y Argentina para atender los mercados de productos automotrices y de electrónica de consumo de América del Norte.

- La creciente adopción de dispositivos de Internet de las cosas (IoT) impulsa una demanda constante de productos químicos para litografía de placas de circuito impreso (PCB).

- El crecimiento de la adopción de vehículos eléctricos (VE) en América del Sur impulsa la demanda de electrónica de potencia y productos químicos asociados.

- Tendencias: Crecimiento de las actividades locales de ensamblaje y prueba de semiconductores (OSAT), creando un mercado secundario para las resistencias de película gruesa utilizadas en empaques avanzados.

5. Oriente Medio y África

- Cuota de mercado: Un mercado en desarrollo caracterizado por inversiones iniciales en manufactura de alta tecnología e iniciativas de diversificación económica nacional.

-

Factores clave:

- Programas estratégicos de desarrollo industrial liderados por el gobierno en Arabia Saudita y los Emiratos Árabes Unidos (por ejemplo, Visión 2030) orientados a la construcción de instalaciones locales relacionadas con semiconductores.

- Alta demanda de productos químicos especializados para dispositivos optoelectrónicos y fotónicos utilizados en los sectores energético e industrial regional.

- Asociaciones con empresas globales de semiconductores para transferir tecnología y localizar la producción.

- Tendencias: Implementación de tecnologías modernas de ordeño y refrigeración, o en este contexto, centros localizados de mezcla química tipo “fábrica inteligente”, para apoyar a los nodos de fabricación de nichos emergentes y reducir la dependencia de las importaciones.

Alta densidad de mercado y competencia

La competencia se intensifica debido a la presencia de líderes consolidados como Tokyo Ohka Kogyo Co., Ltd., Tokuyama Corporation y Dupont. Expertos regionales y actores de nicho como Allresist GmbH y Microchemicals GmbH, junto con gigantes diversificados como Sumitomo Chemical, también contribuyen a un panorama de mercado diverso y en rápida expansión. Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- Pureza y precisión: Posicionar productos químicos como de "grado electrónico" con niveles de impurezas de partes por billón (ppt) para garantizar altos rendimientos para los gerentes de fábrica preocupados por la salud.

- Innovación tecnológica: Las empresas ofrecen más que sólo productos químicos básicos; proporcionan "conjuntos litográficos" que incluyen primers, resistencias y reveladores diseñados para trabajar en sincronía.

- Gestión integrada de suministro: los productores gestionan toda la cadena de suministro, desde la síntesis de polímeros especializados hasta el envasado en sala limpia, garantizando la calidad y la transparencia.

Oportunidades y movimientos estratégicos

- Expansión hacia el empaquetado avanzado: aproveche la creciente adopción del empaquetado de circuitos integrados (CI) 2.5D y 3D desarrollando resistencias y removedores de película gruesa especializados que puedan manejar las altas relaciones de aspecto y los diseños de interconexión complejos de los chiplets modernos.

- ESG y química verde: invierta en formulaciones "libres de PFAS" y con bajo contenido de solventes para anticiparse a las estrictas regulaciones ambientales globales, que apuntan cada vez más a los compuestos fluorados históricamente utilizados en fotorresistencias de alto rendimiento.

Las principales empresas que operan en el mercado de productos químicos para procesos fotorresistentes son:

- Tokio Ohka Kogyo Co., Ltd.

- Corporación Tokuyama

- Dupont

- Micromateriales integrados

- Allresist GmbH

- Microquímicos GmbH

- Dischem Inc

- ENF TECHNOLOGY CO., LTD.

- Sumitomo Chemical Co., Ltd

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias y desarrollos recientes del mercado de productos químicos para procesos fotorresistentes

- En enero de 2025, un fabricante líder de memorias adoptó la tecnología de fotorresistencia seca Aether® de Lam Research para la producción avanzada de DRAM, mejorando la precisión, el rendimiento y la rentabilidad de la litografía EUV. Esta tecnología facilita un modelado de semiconductores más rápido y con menos defectos, así como una fabricación sostenible. Esto representa un avance hacia productos químicos para procesos de fotorresistencia de última generación, de alto rendimiento y optimizados para el medio ambiente.

- En mayo de 2025, Asahi Kasei lanzó la Serie TA de fotorresistencia de película seca Sunfort™, diseñada para el encapsulado avanzado de semiconductores utilizado en servidores de IA. El producto ofrece una resolución ultraalta y mejora la eficiencia de producción y el rendimiento en los procesos finales. Esto representa un avance hacia soluciones de fotorresistencia más precisas, rentables y optimizadas para el flujo de trabajo de los dispositivos semiconductores de próxima generación.

Informe de mercado sobre productos químicos para procesos de fotorresistencia: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de productos químicos para procesos fotorresistentes (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de productos químicos para procesos de fotorresistencia y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de productos químicos para procesos de fotorresistencia, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de productos químicos para procesos de fotorresistencia que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de productos químicos para procesos fotorresistentes.

- Perfiles detallados de empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias