Quota di mercato, dimensioni e domanda dei prodotti chimici per il processo di fotoresist entro il 2034

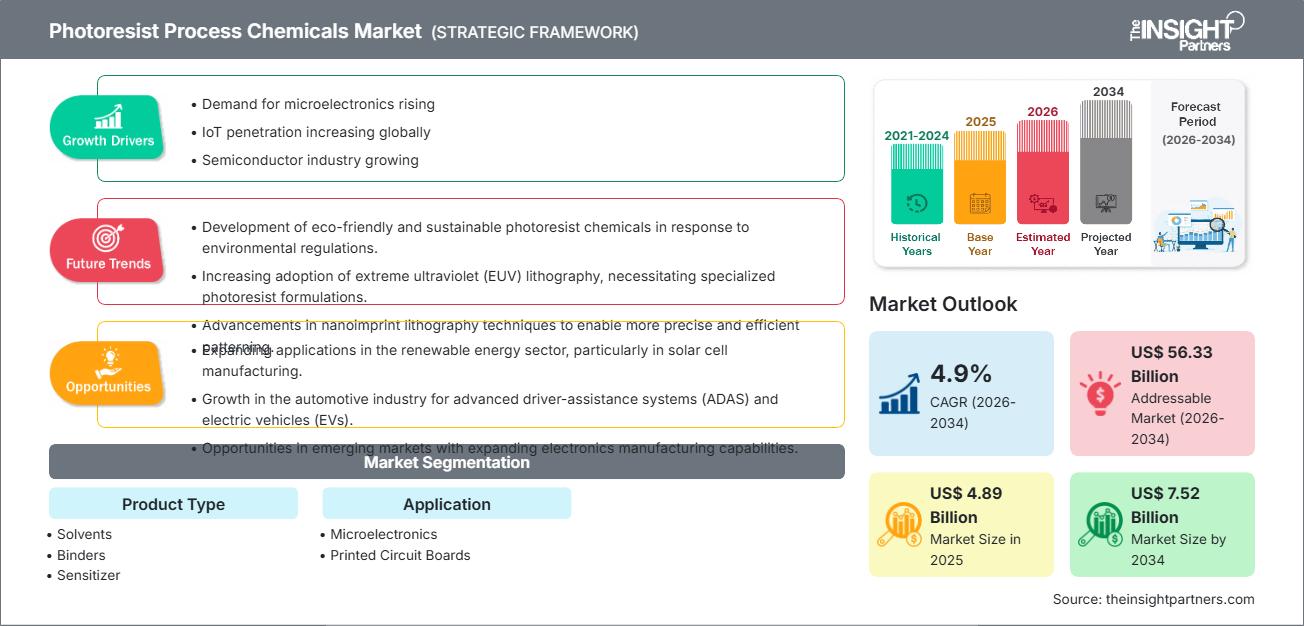

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei prodotti chimici per processi fotoresistenti (2021-2034), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (solventi, leganti, sensibilizzanti e altri) e applicazione (microelettronica, circuiti stampati e altri).

- Stato : Dati rilasciati

- Codice del report : TIPRE00021610

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

Si prevede che il mercato globale dei prodotti chimici per la produzione di fotoresist raggiungerà i 7,52 miliardi di dollari entro il 2034, rispetto ai 4,89 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 4,9% nel periodo di previsione 2026-2034. Le principali dinamiche di mercato includono una crescente attenzione globale ai prodotti chimici speciali ultra-puri, una crescente consapevolezza del settore riguardo alla necessità di un'avanzata scalabilità dei nodi per i chip di intelligenza artificiale e un significativo passaggio ai materiali litografici per l'ultravioletto estremo (EUV). Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente popolarità delle infrastrutture abilitate al 5G, dall'espansione degli impianti di fabbricazione di semiconduttori (fab) nelle economie emergenti e dalla crescente inclusione di solventi e sensibilizzanti ad alta purezza in segmenti di elettronica di alto valore come i radar per autoveicoli e l'hardware di consumo sofisticato.

Analisi del mercato dei prodotti chimici per il processo fotoresist

L'analisi del mercato dei prodotti chimici per il processo di fotoresist mostra uno spostamento verso gradi chimici ad elevata purezza, poiché i produttori di semiconduttori danno priorità ai tassi di resa e alla stabilità di processo al di sotto dei 7 nm. Le tendenze degli acquisti indicano che il mercato si sta dividendo tra i tradizionali prodotti chimici i-line e g-line per i settori PCB tradizionali e i mercati EUV e ArF esclusivi in forte crescita in Asia orientale e Nord America. Stanno emergendo opportunità strategiche nel settore dei leganti e sensibilizzanti speciali, dove la resistenza all'incisione e la stabilità termica superiori rispetto alle alternative chimiche standard offrono un chiaro vantaggio competitivo nella fabbricazione di nodi avanzati. L'analisi rileva inoltre che l'espansione del mercato dipende dall'integrazione verticale delle catene di fornitura chimiche per prevenire interruzioni e dall'efficienza delle tecnologie di purificazione per i solventi di grado elettronico. La differenziazione competitiva ora si distingue grazie al branding di R&S che evidenzia la produzione localizzata, il controllo qualità "zero difetti" e la capacità di tracciare la purezza delle materie prime dalla fonte alla camera bianca. Questo approccio aiuta i principali fornitori di prodotti chimici ad assicurarsi contratti a lungo termine in un mercato con elevate barriere all'ingresso.

Panoramica del mercato dei prodotti chimici per il processo fotoresist

I prodotti chimici per la produzione di fotoresist si stanno spostando da un settore chimico regionale specializzato a una commodity strategica globale. Pur essendo storicamente focalizzati sulla microelettronica standard, i prodotti chimici per la produzione di fotoresist si stanno espandendo in segmenti a valore aggiunto come le interconnessioni ad alta densità (HDI), il packaging avanzato e i prodotti chimici per memorie flash NAND 3D. Sia i colossi chimici affermati che i fornitori specializzati di materiali litografici fanno parte di questo mercato, utilizzando leganti polimerici e sensibilizzanti sofisticati presenti nei moderni sistemi di fotoresist. Le aziende tecnologiche più attente alle prestazioni in Nord America e nella regione Asia-Pacifico sono alla ricerca di materiali in grado di gestire dimensioni ridotte, il che ha contribuito a far sì che i prodotti chimici compatibili con EUV guadagnassero popolarità come scelta di "nuova generazione". La regione Asia-Pacifico rimane il principale polo produttivo, ma il Nord America sta assistendo a una rinascita della produzione nazionale grazie a iniziative sostenute dal governo. Ad esempio, il mercato negli Stati Uniti e in Nord America sta vivendo una significativa trasformazione guidata dal CHIPS Act e dalla rapida espansione delle fabbriche nazionali di semiconduttori. I crescenti investimenti nella produzione di logica e memoria avanzate stanno alimentando la domanda di solventi ad alta purezza e sensibilizzanti specializzati, posizionando la regione come un polo fondamentale per l'innovazione chimica della litografia ad alte prestazioni e per la sicurezza della catena di approvvigionamento.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei prodotti chimici per il processo di fotoresist: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei prodotti chimici per il processo di fotoresist

Fattori trainanti del mercato:

- Espansione della capacità di fabbricazione di semiconduttori: l'aumento globale della costruzione di impianti per far fronte alla carenza di chip e alle esigenze di sicurezza nazionale sta determinando una domanda massiccia di prodotti chimici di processo. Questa espansione, unita al passaggio all'autosufficienza nei materiali elettronici, rappresenta un motore di crescita primario.

- Adozione della litografia avanzata (EUV): la transizione verso nodi sub-5 nm richiede formulazioni chimiche completamente nuove per i fotoresist. Con l'adozione di questi processi avanzati da parte dei produttori, il volume e il valore dei prodotti chimici di processo specifici per EUV continuano a registrare guadagni stabili.

- Crescita dei PCB ad alta densità di interconnessione (HDI): la proliferazione di dispositivi 5G e server di intelligenza artificiale ha aumentato la complessità dei circuiti stampati. Ciò è particolarmente evidente nella rapida adozione di binder e sviluppatori ad alte prestazioni in regioni come l'Asia-Pacifico.

Opportunità di mercato:

- Espansione nei materiali di imballaggio avanzati: oltre alla fase di litografia, i prodotti chimici fotoresist offrono opportunità significative nei processi di strati di ridistribuzione (RDL) e attraverso il silicio (TSV) per imballaggi 2.5D e 3D.

- Localizzazione delle catene di fornitura di prodotti chimici: la creazione di partnership strategiche tra fornitori di prodotti chimici e operatori di produzione locali può facilitare l'accesso a segmenti di mercato ad alto margine negli Stati Uniti e in Europa, dove la domanda di approvvigionamento locale affidabile è in aumento.

- Diversificazione verso solventi ecocompatibili: i produttori hanno sempre più opportunità di puntare su iniziative di "fabbricazione verde" attraverso lo sviluppo di prodotti chimici di processo riciclabili e a bassa tossicità, come dimostrano le recenti scoperte in materia di ricerca e sviluppo sostenibile.

Analisi della segmentazione del rapporto di mercato sui prodotti chimici per il processo fotoresist

La quota di mercato dei prodotti chimici per la produzione di fotoresist viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo di prodotto:

- Solventi: il driver di volume dominante, essenziale per la diluizione del fotoresist e la pulizia dei wafer, che beneficia dell'aumento globale degli avviamenti di wafer di silicio.

- Leganti: un componente fondamentale per l'integrità e l'adesione del pattern. Sono sempre più preferiti per la loro stabilità termica in ambienti di incisione ad alta temperatura.

- Sensibilizzanti: un segmento di alto valore in rapida crescita che consente la reazione chimica durante l'esposizione alla luce, particolarmente vitale per i resist EUV ad alta sensibilità.

Per applicazione:

- Microelettronica: rimane il canale principale, comprendendo CPU, GPU e chip di memoria, e beneficiando del boom globale dell'intelligenza artificiale e dei data center.

- Circuiti stampati: una gamma selezionata ma in crescita di prodotti chimici di processo utilizzati in circuiti ad alta densità per applicazioni automobilistiche e aerospaziali.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato dei prodotti chimici per il processo fotoresist

Le tendenze regionali e i fattori che influenzano il mercato dei prodotti chimici per la produzione di fotoresist durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei prodotti chimici per la produzione di fotoresist in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui prodotti chimici per il processo fotoresist

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 4,89 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 7,52 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 4,9% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei prodotti chimici per il processo fotoresist: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei prodotti chimici per la lavorazione dei fotoresist è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei prodotti chimici per il processo fotoresist per area geografica

Si prevede che l'area Asia-Pacifico crescerà più rapidamente nei prossimi anni, grazie alla concentrazione di grandi fonderie. Anche i mercati emergenti in Europa e Nord America hanno molte opportunità inesplorate, in quanto cercano di ricostruire i propri ecosistemi nazionali di semiconduttori.

1. Nord America

- Quota di mercato: un segmento altamente innovativo guidato dalla progettazione logica di fascia alta e dall'aggressivo "reshoring" della produzione di semiconduttori.

-

Fattori chiave:

- L'aumento degli investimenti federali nella produzione nazionale di chip attraverso il CHIPS Act, porterà diverse mega-fab ad entrare nella fase di messa in servizio nel 2026.

- Diffusione della fabbricazione di chip AI avanzati, che richiede una maggiore densità di prodotti chimici litografici speciali per unità.

- Maggiore attenzione alla ricerca e sviluppo di materiali EUV ad alta NA di nuova generazione, guidata da aziende come Intel e DuPont.

- Tendenze: partnership strategiche e accordi di sviluppo congiunto (JDA) tra aziende di progettazione e produttori chimici per sviluppare congiuntamente resistenze per architetture di chip proprietarie e specifiche.

2. Europa

- Quota di mercato: detiene una quota significativa nell'ecosistema delle apparecchiature ad alta tecnologia e delle forniture chimiche, con al suo attivo il leader della litografia ASML e giganti della chimica specializzata come Merck KGaA.

-

Fattori chiave:

- Elevata domanda di semiconduttori e circuiti integrati di potenza per uso automobilistico in Germania e Francia per supportare la transizione regionale ai veicoli elettrici.

- Infrastruttura di lavorazione consolidata e le normative più severe al mondo in materia di purezza e tutela ambientale.

- Solido sostegno governativo all'"European Chips Act" per raddoppiare la quota manifatturiera mondiale dell'Europa entro il 2030.

- Tendenze: uno spostamento strategico verso prodotti chimici "verdi" ad altissima purezza e la convalida di solventi sostenibili di origine biologica per soddisfare i rigorosi standard di sicurezza chimica dell'UE.

3. Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, con Taiwan, Corea del Sud e Giappone che fungono da motori principali per l'industria globale dei semiconduttori.

-

Fattori chiave:

- La regione funge da hub principale per TSMC e Samsung, che insieme gestiscono la maggior parte della domanda globale di fotoresist avanzato.

- Espansioni di fabbriche sostenute dal governo e creazione di "parchi industriali chimici" in Corea del Sud e Giappone per garantire l'approvvigionamento di materiali a monte.

- La rapida urbanizzazione e l'ascesa delle infrastrutture digitali in India e nel Sud-est asiatico stanno incrementando la domanda di semiconduttori a nodo maturo.

- Tendenze: forte dipendenza da contratti B2B a lungo termine per sistemi di resist personalizzati, pensati su misura per linee di produzione da 3 nm e 2 nm, insieme a massicci aumenti di capacità in Cina per i resist G-line/I-line.

4. America meridionale e centrale

- Quota di mercato: un segmento emergente di nicchia, focalizzato principalmente sull'assemblaggio, sui test e sull'elaborazione back-end piuttosto che sulla fabbricazione front-end dei wafer.

-

Fattori chiave:

- Espansione graduale della filiera regionale di fornitura di prodotti elettronici in Brasile e Argentina per servire i mercati nordamericani dell'elettronica di consumo e dell'automotive.

- La crescente adozione di dispositivi Internet of Things (IoT) determina una domanda costante di prodotti chimici per la litografia di circuiti stampati (PCB).

- Crescita dell'adozione di veicoli elettrici (EV) in Sud America, con conseguente incremento della domanda di elettronica di potenza e prodotti chimici associati.

- Tendenze: crescita delle attività locali di assemblaggio e collaudo di semiconduttori (OSAT), con creazione di un mercato secondario per i resist a film spesso utilizzati nel packaging avanzato.

5. Medio Oriente e Africa

- Quota di mercato: un mercato in via di sviluppo caratterizzato da investimenti iniziali nella produzione ad alta tecnologia e da iniziative di diversificazione economica nazionale.

-

Fattori chiave:

- Programmi strategici di sviluppo industriale guidati dal governo in Arabia Saudita e negli Emirati Arabi Uniti (ad esempio, Vision 2030) mirati alla realizzazione di impianti locali per la produzione di semiconduttori.

- Elevata domanda di prodotti chimici specializzati per dispositivi optoelettronici e fotonici utilizzati nei settori energetico e industriale regionali.

- Partnership con aziende globali di semiconduttori per trasferire tecnologia e localizzare la produzione.

- Tendenze: implementazione di moderne tecnologie di mungitura e refrigerazione o, in questo contesto, di centri di miscelazione chimica "Smart Factory" localizzati, per supportare i nodi di produzione di nicchia emergenti e ridurre la dipendenza dalle importazioni.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando grazie alla presenza di leader affermati come Tokyo Ohka Kogyo Co., Ltd., Tokuyama Corporation e Dupont. Anche esperti regionali e operatori di nicchia come Allresist GmbH e Microchemicals GmbH, insieme a giganti diversificati come Sumitomo Chemical, contribuiscono a creare un panorama di mercato diversificato e in rapida espansione. Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Purezza e precisione: posizionamento dei prodotti chimici come "di grado elettronico" con livelli di impurità pari a parti per trilione (ppt) per garantire rese elevate ai responsabili di fabbrica attenti alla salute.

- Innovazione tecnologica: le aziende offrono molto più che semplici prodotti chimici di base; forniscono "stack litografici" che includono primer, resist e sviluppatori progettati per funzionare in sincronia.

- Gestione integrata della fornitura: i produttori gestiscono l'intera filiera, dalla sintesi di polimeri specializzati al confezionamento in camera bianca, garantendo qualità e trasparenza.

Opportunità e mosse strategiche

- Espansione nel packaging avanzato: sfruttare la crescente adozione del packaging IC 2.5D e 3D sviluppando resist e remover a film spesso specializzati in grado di gestire gli elevati rapporti di aspetto e i complessi layout di interconnessione dei chiplet moderni.

- ESG e chimica verde: investire in formulazioni "senza PFAS" e a basso contenuto di solventi per anticipare le normative ambientali globali sempre più restrittive, che prendono sempre più di mira i composti fluorurati storicamente utilizzati nei fotoresist ad alte prestazioni.

Le principali aziende che operano nel mercato dei prodotti chimici per la lavorazione dei fotoresist sono:

- Tokyo Ohka Kogyo Co., Ltd.

- Società Tokuyama

- Dupont

- Micromateriali integrati

- Allresist GmbH

- Microchemicals GmbH

- Dischem Inc

- ENF TECHNOLOGY CO., LTD.

- Sumitomo Chemical Co., Ltd

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie di mercato e sviluppi recenti sui prodotti chimici per il processo di fotoresist

- Nel gennaio 2025, la tecnologia di fotoresist a secco Aether® di Lam Research è stata adottata da un produttore leader di memorie per la produzione di DRAM avanzata, migliorando la precisione, la resa e l'efficienza dei costi della litografia EUV. Supporta la modellazione di semiconduttori più rapida e con pochi difetti e una produzione sostenibile. Questo rappresenta un passo avanti verso prodotti chimici di processo per fotoresist di nuova generazione, ad alte prestazioni e ottimizzati per l'ambiente.

- Nel maggio 2025, Asahi Kasei ha lanciato la serie TA di fotoresist a film secco Sunfort™, progettata per il packaging avanzato di semiconduttori utilizzati nei server di intelligenza artificiale. Il prodotto offre una risoluzione ultraelevata e migliora l'efficienza produttiva e la resa nei processi back-end. Questo rappresenta un passo avanti verso soluzioni fotoresist più precise, convenienti e ottimizzate per i flussi di lavoro dei dispositivi a semiconduttore di nuova generazione.

Copertura e risultati del rapporto sul mercato dei prodotti chimici per il processo fotoresist

Il rapporto "Dimensioni e previsioni del mercato dei prodotti chimici per processi fotoresist (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei prodotti chimici per il processo di fotoresist a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei prodotti chimici per il processo di fotoresist, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei prodotti chimici per il processo di fotoresist che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dei prodotti chimici per la lavorazione dei fotoresist.

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei prodotti chimici per il processo di fotoresist

Ottieni un campione gratuito per - Mercato dei prodotti chimici per il processo di fotoresist