Tendencias, demanda y crecimiento del mercado de polímeros en dispositivos médicos hasta 2034.

Tamaño del mercado y previsiones de polímeros en dispositivos médicos (2021-2034), cuota de mercado global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por producto (PS, PP, PVC); usuarios finales/aplicaciones (implantes, bolsas y estuches médicos, tubos médicos) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00014639

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 08, 2026

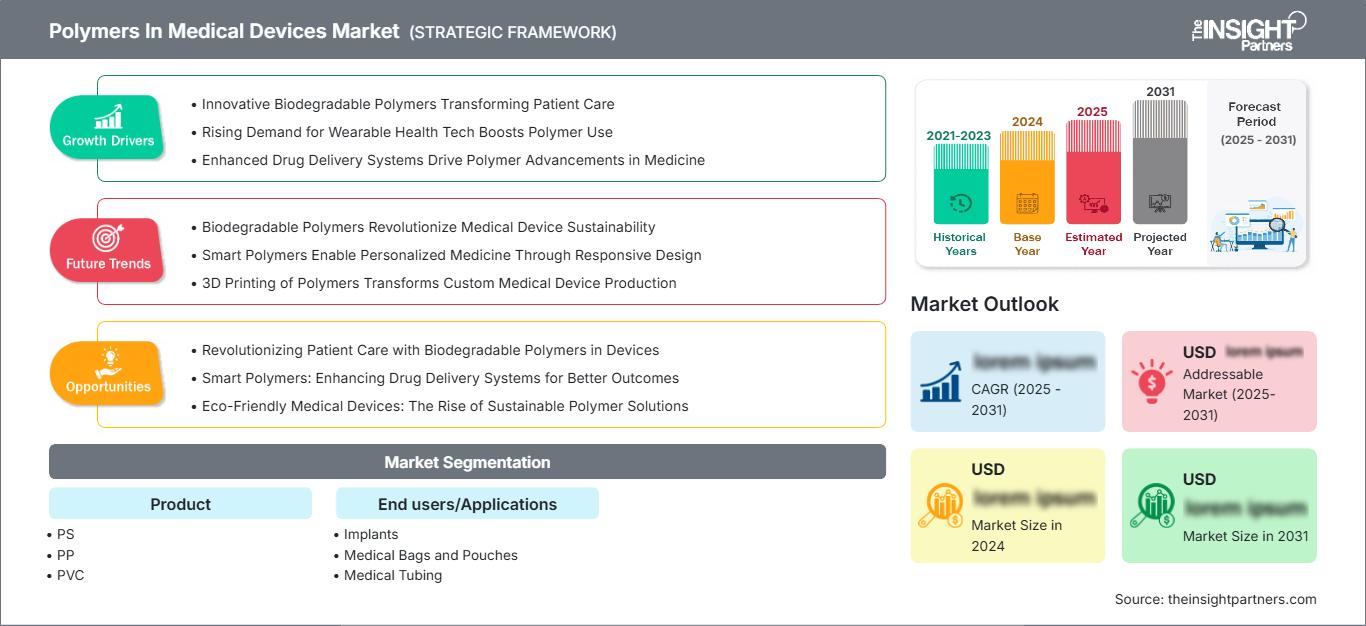

Tamaño del mercado en 2025

2.540 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

4.280 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

5,99 %

Índice de crecimiento

Mercado potencial

30.920 millones de dólares estadounidenses

(2026-2034)

El mercado de polímeros para dispositivos médicos alcanzó un valor de 2540 millones de dólares en 2025 y se prevé que llegue a los 4280 millones de dólares en 2034, con una tasa de crecimiento anual compuesta (TCAC) del 5,99 % entre 2026 y 2034. Esta expansión del mercado se ve impulsada por la creciente integración de materiales poliméricos avanzados en dispositivos médicos que requieren durabilidad, ligereza, resistencia química y biocompatibilidad. La continua innovación de productos y la expansión de la infraestructura sanitaria fomentan aún más la adopción de polímeros de alto rendimiento en una amplia gama de aplicaciones médicas.

Se prevé que Norteamérica mantenga su liderazgo durante todo el periodo de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) estimada del 5,4 % al 5,8 %. Este crecimiento se ve impulsado por importantes inversiones en innovación en tecnología médica, marcos regulatorios favorables para dispositivos médicos avanzados y una creciente demanda de procedimientos mínimamente invasivos. La región también se beneficia de un ecosistema consolidado de fabricación de polímeros, sólidas colaboraciones en investigación y la continua sustitución de materiales convencionales por polímeros especializados de grado médico, lo que refleja las tendencias del mercado de polímeros en dispositivos médicos.

Evaluación y perspectivas del mercado de polímeros en dispositivos médicos

- América del Norte: América del Norte representó entre el 34 % y el 38 % de la cuota de mercado de polímeros en dispositivos médicos en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,4 % al 5,8 % durante el período 2026-2034 . Se espera que un sólido ecosistema de fabricación de dispositivos médicos, la creciente demanda de productos sanitarios implantables y desechables avanzados, y la continua innovación en polímeros de grado médico impulsen un crecimiento sostenido del mercado regional.

- EE. UU.: En 2025, Estados Unidos representó entre el 82 % y el 86 % del mercado norteamericano y se prevé que registre una tasa de crecimiento anual compuesta (CAGR) del 5,5 % al 5,9 % durante el período 2026-2034 , impulsada por la expansión de la fabricación de dispositivos médicos, el aumento de las inversiones en el sector sanitario y la creciente adopción de materiales poliméricos de alto rendimiento.

- Europa: En 2025 , Europa representaba entre el 26 % y el 30 % de la cuota de mercado de polímeros en dispositivos médicos, y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,2 % al 5,6 % durante el periodo 2026-2034 . Alemania, el Reino Unido y Francia siguen siendo mercados líderes, gracias a la avanzada fabricación de productos sanitarios, la sólida capacidad de innovación en polímeros y el aumento de la producción de dispositivos médicos.

- Asia Pacífico: La región de Asia Pacífico representó entre el 24 % y el 28 % de la cuota de mercado en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,8 % al 7,2 % durante el período 2026-2034 . China, Japón e India siguen liderando la demanda regional, impulsada por la expansión de las inversiones en el sector sanitario, el aumento de la producción nacional y el incremento de la fabricación de dispositivos médicos.

- Segmento más grande: Los tubos médicos representaron el segmento de mercado más grande y se espera que registren una tasa de crecimiento anual compuesta (CAGR) del 5,8 % al 6,2 % durante el período 2026-2034 , lo que refleja el aumento de su utilización en sistemas de infusión, catéteres, dispositivos respiratorios y procedimientos de tratamiento mínimamente invasivos.

- Segmento de alto crecimiento: Se prevé que el segmento de implantes crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,6 % al 7,0 % durante el período 2026-2034 , impulsado por la creciente preferencia por materiales de implantes biocompatibles, ligeros y duraderos a base de polímeros en una amplia gama de aplicaciones médicas.

- Empresas clave analizadas en detalle: BASF SE; Bayer AG; Dow Inc.; DSM-Firmenich AG; DuPont de Nemours, Inc.; Eastman Chemical Company; Evonik Industries AG; Kraton Corporation; Shanghai New Shanghua Polymer Materials Co., Ltd.; Solvay SA.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

Las innovaciones en la química de polímeros han revolucionado la fabricación de dispositivos médicos, haciéndolos más ligeros, resistentes y biocompatibles. Las empresas modernas utilizan activamente termoplásticos especializados y otros materiales poliméricos para reemplazar los materiales convencionales en diversos ámbitos de la atención médica.

Las previsiones del mercado de polímeros para dispositivos médicos indican un futuro prometedor gracias a la creciente inversión en diagnósticos avanzados, cirugía mínimamente invasiva y soluciones personalizadas. Las plantas de fabricación en Asia y Oriente Medio resultan atractivas debido a las mejoras en la infraestructura sanitaria y las capacidades de producción locales. El enfoque en la seguridad del paciente, los procesos de fabricación sostenibles y la innovación en biomateriales puede impulsar el desarrollo de productos y generar oportunidades de negocio tanto en mercados sanitarios desarrollados como en desarrollo.

Alcance del informe de mercado de polímeros en dispositivos médicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 2.540 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 4.280 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 5,99% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de polímeros en dispositivos médicos

El uso cada vez mayor de dispositivos médicos basados en materiales poliméricos se debe principalmente a la creciente necesidad de materiales ligeros, duraderos y biocompatibles que contribuyan a mejorar la atención al paciente y, al mismo tiempo, promuevan una fabricación rentable. Los polímeros utilizados en medicina, como el poliestireno (PS), el polipropileno (PP) y el cloruro de polivinilo (PVC), siguen siendo importantes en aplicaciones sanitarias desechables y reutilizables gracias a su capacidad de esterilización, resistencia química y flexibilidad de diseño. El aumento de los costes de los servicios sanitarios, la capacidad hospitalaria y las medidas de control de infecciones son otros factores que impulsan la demanda en las economías desarrolladas y emergentes.

El entorno empresarial incluye fabricantes de resinas, empresas de compuestos, fabricantes de dispositivos médicos, fabricantes por contrato, hospitales y organismos reguladores que colaboran para garantizar la calidad y el cumplimiento normativo de los productos. La disponibilidad de un suministro estable de materias primas, las inversiones en técnicas de procesamiento de polímeros y la producción local de dispositivos médicos contribuyen a la solidez de la cadena de suministro. Asimismo, los requisitos de calidad cada vez más estrictos impulsan la innovación en materiales poliméricos para satisfacer las necesidades clínicas y de sostenibilidad en constante evolución.

La competencia en el mercado de polímeros para dispositivos médicos se caracteriza por la continua innovación de materiales, las alianzas estratégicas y las inversiones en carteras de productos especializados de grado médico. BASF SE , Dow Inc. , DuPont de Nemours, Inc. , Evonik Industries AG y Eastman Chemical Company siguen fortaleciendo su posición mediante tecnologías avanzadas de polímeros que satisfacen las exigentes necesidades de las aplicaciones médicas. Las empresas se diferencian cada vez más desarrollando materiales de alto rendimiento con mayor durabilidad, biocompatibilidad, resistencia a la esterilización y cumplimiento normativo.

Según el informe de mercado de polímeros para dispositivos médicos, los principales actores están ampliando su capacidad de fabricación regional y colaborando con fabricantes de dispositivos médicos para acelerar el desarrollo de productos. DSM-Firmenich AG , Bayer AG , Solvay SA , Kraton Corporation y Shanghai New Shanghua Polymer Materials Co., Ltd. están invirtiendo en materiales especializados, capacidades de soporte técnico e innovaciones específicas para cada aplicación. Estas iniciativas estratégicas mejoran la relación con el cliente, acortan los ciclos de desarrollo de productos y fortalecen la competitividad a largo plazo, ya que los proveedores de atención médica buscan soluciones de polímeros cada vez más sofisticadas.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de polímeros en dispositivos médicos: perspectivas estratégicas

Perspectivas regionales

Mercado norteamericano de polímeros en dispositivos médicos

América del Norte representó entre el 34 % y el 38 % del mercado mundial de polímeros para dispositivos médicos en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,4 % al 5,8 % hasta 2034. El elevado gasto en atención médica, las avanzadas capacidades de fabricación de dispositivos médicos y la continua innovación en materiales poliméricos respaldan una demanda regional sostenida en numerosas aplicaciones sanitarias.

La región también se beneficia de un marco regulatorio bien establecido, importantes inversiones en investigación y una estrecha colaboración entre proveedores de polímeros y fabricantes de dispositivos médicos. La creciente adopción de procedimientos mínimamente invasivos y productos médicos desechables sigue impulsando la expansión del mercado a largo plazo.

Polímeros en el mercado de dispositivos médicos de EE. UU.

En 2025 , Estados Unidos representó entre el 82 % y el 86 % del mercado norteamericano, y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) del 5,5 % al 5,9 % durante el período de pronóstico. Su amplia capacidad de fabricación y la fuerte concentración de proveedores mundiales de polímeros contribuyen a su liderazgo en el mercado.

La creciente demanda de dispositivos implantables, tubos médicos, equipos de diagnóstico y productos sanitarios desechables sigue impulsando la innovación. La presencia de importantes actores del sector, instituciones de investigación avanzadas y unas condiciones de comercialización favorables refuerzan aún más la posición competitiva del país en el mercado regional.

Mercado europeo de polímeros en dispositivos médicos

Europa representó entre el 26 % y el 30 % del mercado mundial en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,2 % al 5,6 % hasta 2034. La región se beneficia de sistemas sanitarios consolidados, capacidades sofisticadas de procesamiento de polímeros y estrictas normas regulatorias que promueven productos médicos de alta calidad.

En el Reino Unido, las inversiones en innovaciones tecnológicas en medicina, salud digital y tecnologías avanzadas de polímeros siguen creciendo. La creciente cooperación entre instituciones académicas, sanitarias y fabricantes contribuye al desarrollo y la comercialización de nuevos productos poliméricos para dispositivos médicos innovadores.

Alemania sigue siendo el principal mercado europeo gracias a su desarrollada industria de producción de dispositivos médicos, sus capacidades de ingeniería y sus instalaciones industriales. Las inversiones en producción de precisión, automatización y polímeros de alto rendimiento garantizan el dominio alemán en el mercado.

Francia, Italia y España contribuyen conjuntamente a la expansión regional mediante la modernización de las instalaciones sanitarias, el aumento de la fabricación de material médico desechable y el impulso de una mayor demanda de productos poliméricos más avanzados. Las inversiones en tecnología médica siguen impulsando el desarrollo del mercado en el sur de Europa.

Mercado de polímeros en dispositivos médicos en la región Asia-Pacífico

La región de Asia-Pacífico representó entre el 24 % y el 28 % del mercado global en 2025 y se prevé que registre el crecimiento regional más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 6,8 % al 7,2 % . La expansión de la infraestructura sanitaria, el aumento de la producción nacional de dispositivos médicos y el incremento de las inversiones en el procesamiento avanzado de polímeros impulsan el dinamismo regional.

China lidera la demanda regional gracias a su extenso ecosistema manufacturero y a la expansión de su sector sanitario. Japón mantiene una fuerte adopción de materiales médicos de alto rendimiento, respaldada por la innovación tecnológica, mientras que Corea del Sur continúa fortaleciendo sus capacidades de fabricación de dispositivos médicos mediante tecnologías de producción avanzadas.

India se está consolidando como un mercado de gran crecimiento gracias a la expansión del acceso a la atención médica, el aumento de la producción nacional y las iniciativas industriales favorables. Australia contribuye mediante altos estándares de atención médica, innovación impulsada por la investigación y una creciente demanda de productos médicos avanzados basados en polímeros para aplicaciones clínicas especializadas.

Polímeros en el mercado de dispositivos médicos de Oriente Medio y África

Se prevé que el mercado de polímeros para dispositivos médicos en Oriente Medio y África experimente un crecimiento anual compuesto (CAGR) del 5,9 % al 6,3 % durante el período de pronóstico. Las iniciativas de modernización del sector sanitario, el aumento de las inversiones en la fabricación nacional de dispositivos médicos y la expansión de la infraestructura hospitalaria están impulsando la adopción gradual de materiales poliméricos avanzados en toda la región.

Arabia Saudita está aprovechando el crecimiento regional diversificando sus programas hacia la atención médica e invirtiendo en la fabricación de dispositivos médicos. Los Emiratos Árabes Unidos impulsan continuamente sus innovaciones en el sector sanitario, mientras que Sudáfrica es un mercado esencial para los dispositivos médicos gracias a su infraestructura e industrias sanitarias consolidadas. En el resto de Oriente Medio y África, se observa una creciente adopción de productos médicos basados en polímeros, impulsada por las inversiones en accesibilidad sanitaria y fabricación.

Análisis de segmentación

Producto

El segmento de productos constituye la base material del mercado de polímeros para dispositivos médicos, impulsado por la necesidad de materiales fiables, compatibles con la esterilización y biocompatibles. La continua innovación en formulaciones de polímeros de grado médico contribuye a mejorar el rendimiento de los dispositivos, al tiempo que cumple con los requisitos clínicos y regulatorios cada vez más estrictos. Se prevé que este segmento crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,9 % al 6,3 % durante el periodo 2026-2034 , gracias a la expansión de sus aplicaciones en dispositivos médicos desechables e implantables.

- PS (poliestireno): Ampliamente utilizado en componentes de diagnóstico, consumibles de laboratorio, contenedores de muestras y equipos médicos desechables debido a su excelente estabilidad dimensional, claridad óptica, facilidad de procesamiento y fabricación rentable para aplicaciones sanitarias de gran volumen.

- PP (polipropileno): Cada vez se utiliza más en jeringas, recipientes médicos, componentes de instrumentos y productos sanitarios reutilizables debido a su excelente resistencia química, ligereza, compatibilidad con la esterilización y durabilidad mecánica en diversos entornos clínicos.

- El PVC (cloruro de polivinilo) mantiene una gran demanda en tubos médicos, bolsas de sangre, sistemas de administración de fluidos y mascarillas de oxígeno debido a su flexibilidad, transparencia, facilidad de procesamiento y capacidad para cumplir con los estrictos requisitos de rendimiento para aplicaciones críticas en el sector sanitario.

Usuarios finales/Aplicaciones

La demanda en las aplicaciones médicas sigue aumentando a medida que los proveedores de atención médica priorizan los dispositivos basados en polímeros, que son más seguros, ligeros y de alto rendimiento, y que mejoran la atención al paciente al tiempo que reducen la complejidad de la fabricación y los costos del ciclo de vida.

- Implantes: La rápida adopción de materiales poliméricos avanzados en implantes ortopédicos, cardiovasculares, espinales y dentales se ve respaldada por una excelente biocompatibilidad, resistencia mecánica, peso reducido y rendimiento a largo plazo en entornos clínicos exigentes.

- Bolsas y sobres médicos: Los polímeros de grado médico se utilizan ampliamente en bolsas para el almacenamiento de sangre, bolsas para soluciones intravenosas, envases farmacéuticos y sobres médicos estériles, ya que proporcionan flexibilidad, durabilidad, resistencia a la contaminación y una compatibilidad eficaz con la esterilización.

- Tubos médicos: Al representar el segmento de aplicación más grande, los tubos médicos se benefician de su uso generalizado en catéteres, sistemas de infusión, dispositivos respiratorios, equipos de diálisis y sistemas de gestión de fluidos que requieren flexibilidad, resistencia química y un rendimiento clínico constante.

Resumen de la oportunidad

|

Nombre del segmento |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Implantes |

Medio |

Materiales bioingenierizados |

Escalada |

|

Bolsas y estuches médicos |

Medio |

Envases estériles |

Maduro |

|

Tubos médicos |

Alto |

Mínimamente invasivo |

Maduro |

Factores de crecimiento y análisis del impacto del mercado de polímeros en dispositivos médicos

Creciente demanda de procedimientos médicos mínimamente invasivos

La creciente tendencia hacia los procedimientos mínimamente invasivos impulsa la demanda de materiales poliméricos avanzados utilizados en la fabricación de catéteres, guías, dispositivos de administración y tubos médicos. Se requieren polímeros con resistencia y durabilidad superiores, además de una buena biocompatibilidad, para garantizar propiedades mecánicas consistentes y la comodidad del paciente. Los fabricantes de estos polímeros trabajan continuamente en nuevas calidades con características mejoradas, como flexibilidad y esterilización. Con el creciente uso de la tecnología mínimamente invasiva en hospitales y centros de atención ambulatoria, se espera que aumente la demanda de polímeros médicos de alta gama, lo que contribuirá al crecimiento del mercado de polímeros en dispositivos médicos en los próximos años.

Expansión de la infraestructura sanitaria mundial y la fabricación de dispositivos médicos.

El rápido desarrollo de la infraestructura sanitaria en las economías emergentes está incrementando la demanda de dispositivos médicos basados en polímeros. Gobiernos y entidades privadas están realizando esfuerzos continuos para desarrollar instalaciones y plantas de fabricación de dispositivos médicos con el fin de mejorar su capacidad de prestación de servicios sanitarios. Todos estos avances están generando una mayor demanda de polímeros médicos utilizados en la fabricación de tubos, materiales de embalaje, implantes y productos sanitarios desechables. Se están desarrollando plantas de fabricación regionales para hacerlas más resilientes y menos dependientes de las importaciones de estos materiales.

Innovación continua en polímeros de alto rendimiento para uso médico.

Las empresas de polímeros se centran en el desarrollo de materiales con mayor resistencia, resistencia química, aptitud para la esterilización y biocompatibilidad. Los avances tecnológicos en la producción de polímeros permiten a las empresas sustituir los materiales tradicionales por otros más ligeros y resistentes que facilitan el desarrollo de dispositivos médicos complejos. La investigación en este ámbito tiene como objetivo desarrollar productos más sostenibles, eficientes y fiables, en conformidad con las nuevas normativas que se establecerán a nivel mundial.

Tendencias futuras del mercado de polímeros en dispositivos médicos

Creciente adopción de polímeros médicos sostenibles y reciclables

La sostenibilidad está cobrando cada vez más importancia como factor clave en la selección de materiales para la industria de dispositivos médicos. Las empresas están desarrollando materiales reciclables, de origen biológico o polímeros con baja huella de carbono, que no solo se alinean con la visión ambiental, sino que tampoco comprometen la eficacia ni la seguridad de los equipos médicos. Gracias a los avances en ingeniería de materiales, el sector sanitario puede minimizar los residuos de dispositivos médicos desechables sin sacrificar el rendimiento de los equipos. A medida que los hospitales implementan políticas sostenibles y los gobiernos incentivan a los fabricantes a adoptar mejores prácticas de producción, aumentará la demanda de polímeros médicos sostenibles.

Ampliación de las soluciones de polímeros personalizadas para dispositivos médicos avanzados.

Los desarrolladores de dispositivos médicos buscan cada vez más composiciones de polímeros personalizadas que satisfagan sus necesidades clínicas, mecánicas y de fabricación específicas. En respuesta, los productores de polímeros están desarrollando polímeros personalizados que son flexibles, resistentes, transparentes, radiopacos y resistentes a los productos químicos. La tecnología de diseño digital, los procesos de moldeo precisos y el desarrollo colaborativo de productos están contribuyendo a reducir los plazos de entrega de los componentes de polímeros personalizados. Es probable que esto dé lugar a una colaboración aún más sólida entre los fabricantes de polímeros y los fabricantes de dispositivos médicos.

Oportunidades de mercado de los polímeros en dispositivos médicos

Creciente demanda de procedimientos médicos mínimamente invasivos

La creciente tendencia hacia los procedimientos mínimamente invasivos impulsa la demanda de materiales poliméricos avanzados utilizados en la fabricación de catéteres, guías, dispositivos de administración y tubos médicos. Se requieren polímeros con resistencia y durabilidad superiores, además de una buena biocompatibilidad, para garantizar propiedades mecánicas consistentes y la comodidad del paciente. Los fabricantes de estos polímeros trabajan continuamente en nuevas calidades con características mejoradas, como flexibilidad y esterilización. Con el creciente uso de la tecnología mínimamente invasiva en hospitales y centros de atención ambulatoria, se espera que aumente la demanda de polímeros médicos de alta gama, lo que contribuirá al crecimiento del mercado de polímeros en dispositivos médicos en los próximos años.

Expansión de la infraestructura sanitaria mundial y la fabricación de dispositivos médicos.

El rápido desarrollo de la infraestructura sanitaria en las economías emergentes está incrementando la demanda de dispositivos médicos basados en polímeros. Gobiernos y entidades privadas están realizando esfuerzos continuos para desarrollar instalaciones y plantas de fabricación de dispositivos médicos con el fin de mejorar su capacidad de prestación de servicios sanitarios. Todos estos avances están generando una mayor demanda de polímeros médicos utilizados en la fabricación de tubos, materiales de embalaje, implantes y productos sanitarios desechables. Se están desarrollando plantas de fabricación regionales para hacerlas más resilientes y menos dependientes de las importaciones de estos materiales.

Innovación continua en polímeros de alto rendimiento para uso médico.

Las empresas de polímeros se centran en el desarrollo de materiales con mayor resistencia, resistencia química, aptitud para la esterilización y biocompatibilidad. Los avances tecnológicos en la producción de polímeros permiten a las empresas sustituir los materiales tradicionales por otros más ligeros y resistentes que facilitan el desarrollo de dispositivos médicos complejos. La investigación en este ámbito tiene como objetivo desarrollar productos más sostenibles, eficientes y fiables, en conformidad con las nuevas normativas que se establecerán a nivel mundial.

Novedades recientes

- Julio de 2025: Evonik Industries AG anunció un acuerdo de distribución estratégica con IMCD para sus polímeros biorreabsorbibles para dispositivos médicos RESOMER® en toda Europa. Esta alianza amplía el acceso de los clientes a polímeros implantables para dispositivos médicos y refuerza el soporte técnico para aplicaciones ortopédicas, dentales, de reconstrucción de tejidos y de impresión 3D.

- Junio de 2025: DuPont de Nemours, Inc. amplió su planta de fabricación de productos sanitarios en Heredia, Costa Rica, incorporando la producción de envases estériles para el cuidado de la salud y aumentando la capacidad de fabricación de tubos médicos. Esta expansión fortalece la cadena de suministro global de la compañía en el sector sanitario, al tiempo que respalda la creciente demanda de la industria de dispositivos médicos en toda América.

- Abril de 2025: DuPont de Nemours, Inc. presentó Liveo™ Pharma TPE Ultra-Low Temp Tubing , un tubo de elastómero termoplástico esterilizable diseñado para el procesamiento biofarmacéutico a bajas temperaturas. Este producto amplía la cartera de materiales para el sector sanitario de la compañía, ofreciendo mayor durabilidad, flexibilidad y rendimiento para aplicaciones de bioprocesamiento exigentes.

Preguntas frecuentes

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias