Estrategias de mercado de tarjetas de sonda, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2028

Pronóstico del mercado de tarjetas de prueba hasta 2028: impacto de la COVID-19 y análisis global por tipo (tarjeta de prueba avanzada y tarjeta de prueba estándar), tecnología (MEMS, voladizo y vertical) y aplicación (fundición y lógica, DRAM, flash y otras aplicaciones).

- Estado : Publicada

- Código de informe : TIPRE00009898

- Categoría : Electrónica y semiconductores

- Número de páginas : 133

- Formatos de informe disponibles :

- Fecha de última actualización : June 18, 2024

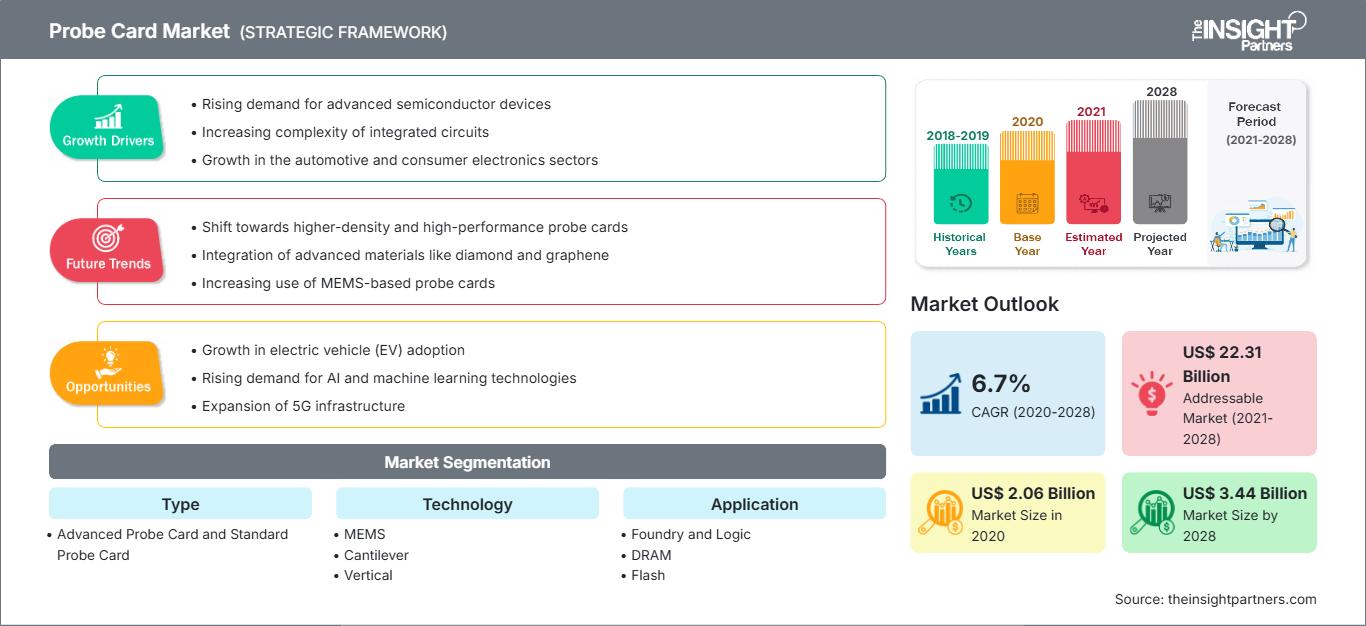

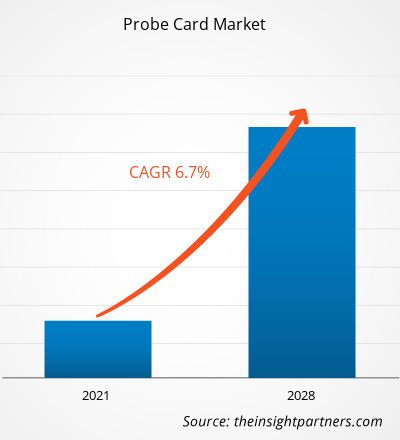

Se proyecta que el tamaño del mercado de tarjetas de sonda alcance los US$ 3.436,80 millones para 2028 desde los US$ 2.059,80 millones en 2020; se espera que sea testigo de un crecimiento de mercado saludable del 6,7% CAGR durante 2021-2028.

Una tarjeta de prueba es una interfaz que permite probar una oblea semiconductora. En la etapa inicial de la fabricación de semiconductores, este procedimiento se utiliza para evaluar la calidad de los circuitos integrados o la indexación semántica latente. En la mayoría de los casos, la tarjeta de prueba se acopla mecánicamente a un probador y se conecta eléctricamente a un comprobador. El propósito principal de una tarjeta de prueba es establecer una conexión eléctrica entre el equipo de prueba y los circuitos en la oblea, lo que permite probarlos. Las placas de circuito impreso (PCB) y diversos tipos de elementos de contacto son los componentes fundamentales de las tarjetas de prueba. Una tarjeta de prueba considera diversos elementos, algunos de los cuales son bastante comunes y otros con un uso muy específico.

El sector de la electrónica de consumo ha evolucionado como resultado del aumento del uso de teléfonos móviles, ordenadores de sobremesa, cámaras digitales, tabletas, portátiles, discos duros y televisores, entre otros, así como de la constante investigación e introducción de nuevas tecnologías. La introducción de dispositivos inteligentes y el Internet de las Cosas (IoT), así como la creciente aceptación de las tabletas y el aumento de la demanda de dispositivos con pantallas gigantes, contribuyen al crecimiento del mercado de las sondas. La demanda de semiconductores se ha visto impulsada por los cambios en las tendencias de tamaño de los chips y la creciente preferencia por la arquitectura creativa en diversos productos electrónicos. El aumento de la fabricación de chips IC ha provocado un auge en la demanda de pruebas electrónicas, lo que está impulsando la necesidad de tarjetas de sonda. La incorporación de tecnologías modernas, como la IA y el IoT, en los equipos de producción de semiconductores acelerará su aceptación en las instalaciones de fabricación. Además, la mayor demanda de sensores de silicio para dispositivos IoT, la creciente presencia de la industria de chips en países emergentes y el aumento del número de centros de datos y servidores son factores que contribuyen a mejorar el rendimiento de la industria de semiconductores, lo que, a su vez, contribuye a la demanda de tarjetas de sonda.

El confinamiento mundial para minimizar la transmisión del virus ha interrumpido significativamente las actividades de la cadena de suministro, así como el volumen de producción, de varios fabricantes, especialmente de las pequeñas y medianas empresas. La industria de los semiconductores se vio afectada significativamente debido a la disminución de la demanda de componentes electrónicos por parte del sector industrial y de los usuarios finales. El modelo de ingresos de la microelectrónica ha disminuido, ya que no se llevó a cabo la producción en masa durante el confinamiento. Tras el confinamiento, la industria de los semiconductores comenzó a recuperar su cuota de mercado a medida que las instalaciones de producción reanudaron sus operaciones mediante la adopción de medidas de distanciamiento social. Además, el teletrabajo y las estrategias de monitorización remota también contribuyeron a aumentar las ventas de productos electrónicos avanzados para una mejor conectividad. Se ha destacado la importancia de la industria de las TI y las telecomunicaciones para fines comunicativos, lo que permitió a la industria evolucionar con nuevas tecnologías como la conectividad del IoT y la tecnología de embalaje compatible con Wi-Fi de alta velocidad.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de tarjetas de prueba: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Según el informe del mercado de tarjetas de prueba, se espera que Asia Pacífico ocupe la mayor parte del mercado global de tarjetas de prueba. Asia Pacífico comprende las economías más grandes y dinámicas, como China, India, Japón, Australia y Corea del Sur. Taiwán, China y Japón son los principales países fabricantes de semiconductores en Asia Pacífico. El aumento de la renta disponible en países en desarrollo como India y China está generando una amplia base de clientes para productos electrónicos de consumo de alta tecnología, como wearables inteligentes, teléfonos inteligentes y vehículos eléctricos. Se espera que este factor impulse el mercado de tarjetas de prueba en la región. China es un centro líder en la fabricación de productos basados en tecnología de encapsulado de circuitos integrados (CI), mientras que Taiwán, Corea del Sur y Japón también contribuyen significativamente al crecimiento del mercado regional. Muchos países de Asia Pacífico se caracterizan por la producción en masa de dispositivos electrónicos necesarios para la electrónica de consumo, componentes automotrices, dispositivos de telecomunicaciones y otra maquinaria industrial. El creciente número de empresas de fabricación de productos electrónicos en India y China, gracias a la alta disponibilidad de recursos humanos cualificados, está impulsando el crecimiento del mercado de tarjetas de prueba.

Segmentos del mercado de tarjetas de prueba

Según el análisis del mercado de tarjetas de prueba, este se segmenta por tipo, tecnología, aplicación y geografía. Según el tipo, se divide en tarjetas de prueba avanzadas y tarjetas de prueba estándar. Según la tecnología, se divide en MEMS, cantilever y vertical. Por su aplicación, se divide en fundición y lógica, DRAM, flash, entre otros. El análisis geográfico se basa en regiones como Norteamérica, Europa, Asia Pacífico (APAC) y el Resto del Mundo (RdM).

Algunos de los actores clave del mercado de tarjetas de sonda son FEINMETALL GmbH; FormFactor; Fujitsu; GGB Industries; Japan Electronic Materials Corporation; Korea Instrument Co., Ltd.; Micronics Japan Co., Ltd.; MPI Corporation; SV Probe; y Technoprobe SpA.

Perspectivas del mercado de tarjetas de sonda basadas en tipos

Según el tipo, el mercado global de tarjetas de prueba se segmenta en tarjetas de prueba avanzadas y tarjetas de prueba estándar. La tarjeta de prueba es una interfaz o placa que se utiliza para realizar pruebas de obleas semiconductoras. Existen tres tipos de pruebas que se realizan con una tarjeta de prueba: prueba de CC, prueba de CA y prueba de funcionamiento.

Perspectivas regionales del mercado de tarjetas de prueba

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de tarjetas de prueba durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de tarjetas de prueba en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de tarjetas de sonda

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2020 | US$ 2.06 mil millones |

| Tamaño del mercado en 2028 | US$ 3.44 mil millones |

| CAGR global (2020-2028) | 6,7% |

| Datos históricos | 2018-2019 |

| Período de pronóstico | 2021-2028 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de tarjetas de prueba: comprensión de su impacto en la dinámica empresarial

El mercado de tarjetas de prueba está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores del mercado de tarjetas de prueba

Los actores del informe de mercado de tarjetas de prueba se centran principalmente en el desarrollo de productos avanzados y eficientes. Las empresas del mercado están implementando diversas estrategias para adaptarse a los avances tecnológicos en este mercado.

- En 2020, FormFactor anunció la familia de sondas criogénicas para aplicaciones informáticas emergentes.

- En 2020, Technoprobe adquirió Microfabrica.

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias