Informe de mercado de propulsión por satélite 2031 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Tamaño y pronóstico del mercado de propulsión satelital (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de propulsión (propulsión sólida, propulsión de gas frío, propulsión ecológica, propulsión eléctrica y propulsión ambipolar), tipo de sistema (monopropelente, bipropelente y propulsión iónica eléctrica), aplicación (lanzadores, naves espaciales, satélites, remolcadores espaciales y módulos de aterrizaje), tipo de órbita (LEO, MEO y GEO, y más allá de GEO) y geografía (Norteamérica, Europa, Asia Pacífico, resto del mundo).

- Estado : Publicada

- Código de informe : TIPRE00024337

- Categoría : Aeroespacial y Defensa

- Número de páginas : 186

- Formatos de informe disponibles :

- Fecha de última actualización : June 14, 2024

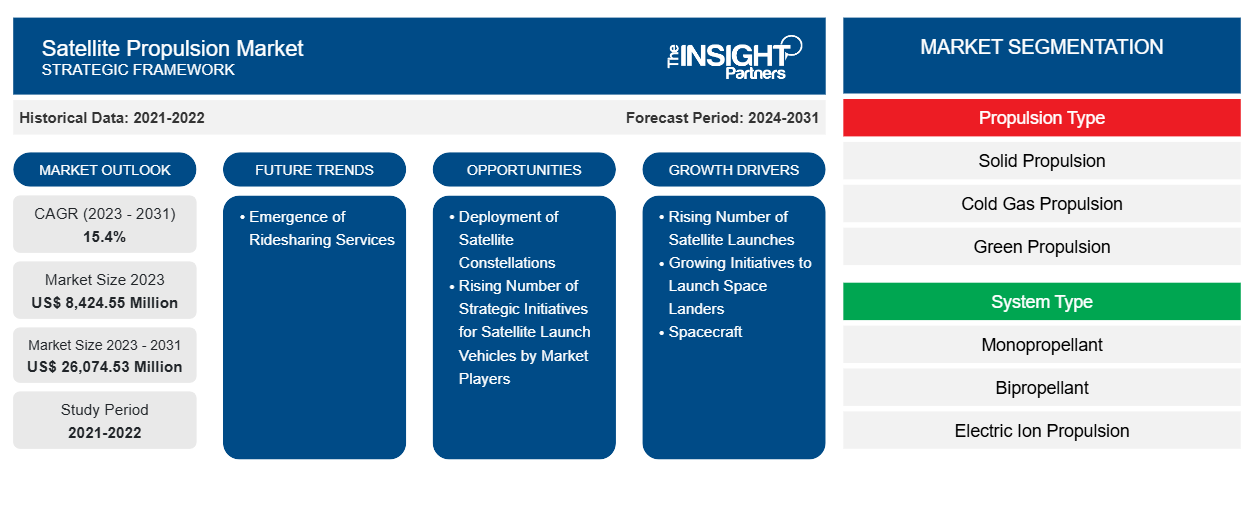

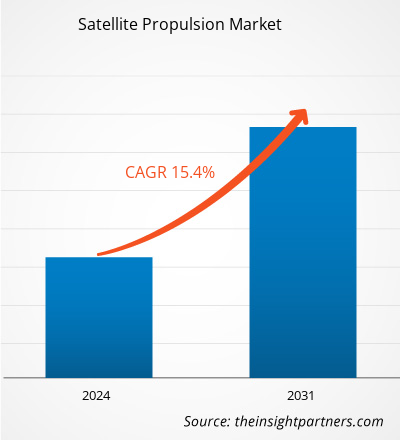

Se proyecta que el mercado de propulsión por satélite alcance los 26.074,53 millones de dólares en 2031, desde los 8.424,55 millones de dólares en 2023; se espera que el mercado registre una CAGR del 15,4% durante 2023-2031.

Perspectiva del analista:

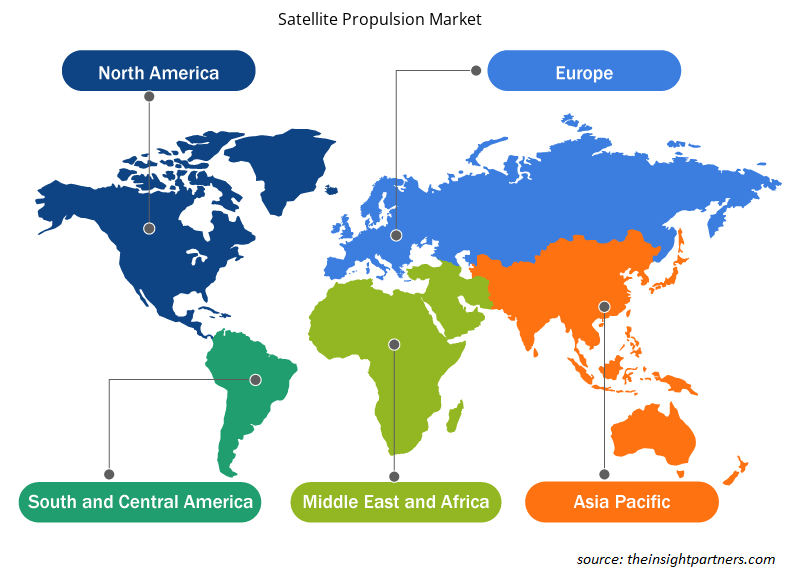

El mercado de propulsión satelital está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo (Medio Oriente, África y América del Sur). América del Norte y Europa son regiones importantes. La alta presencia de proveedores de sistemas de propulsión satelital, incluidos Northrop Grumman Corporation, Moog Inc. y AQST Canada Inc., en América del Norte actúa como un importante impulsor del crecimiento del mercado en la región.

El aumento del gasto público en tecnología espacial en toda Europa y el aumento de los lanzamientos de satélites impulsan el crecimiento del mercado de propulsión por satélite en Europa. El mercado europeo se beneficia de las iniciativas de colaboración facilitadas por organizaciones como la Agencia Espacial Europea (ESA). Las asociaciones fomentan la investigación y el desarrollo, fomentando el intercambio de conocimientos y experiencia entre los Estados miembros, lo que también contribuye al crecimiento del tamaño del mercado de propulsión por satélite.

El mercado de propulsión satelital de Asia Pacífico está creciendo gracias a la innovación de productos y a las colaboraciones estratégicas. Con un fuerte enfoque en los lanzamientos de satélites, países de Asia Pacífico como China, India, Australia y Japón han surgido como actores clave en el avance de las tecnologías de propulsión satelital.

Descripción general del mercado:

El creciente sector espacial, debido al creciente número de lanzamientos de satélites y al creciente número de iniciativas estratégicas de los actores del mercado, tiene un impacto positivo en el mercado mundial de propulsión satelital. Además, el creciente enfoque en el despliegue de constelaciones de satélites, el aumento de las inversiones en el sector espacial y la creciente adopción de servicios de viajes compartidos impulsan la demanda de sistemas de propulsión para satélites.

Las empresas de fabricación de satélites se están centrando en la adquisición de componentes satelitales avanzados para seguir siendo competitivas en el mercado. En enero de 2024, Bellatrix Aerospace lanzó los sistemas de propulsión Rudra y Arka a bordo del vehículo de lanzamiento PSLV C-58 de ISRO. En 2023, Neumann Space anunció que su sistema de propulsión, Neumann Drive, completó su primera misión espacial desde la Base de la Fuerza Espacial Vandenberg en California a través del cohete Falcon 9 de SpaceX (Transporter-8). El creciente número de lanzamientos de satélites y las crecientes iniciativas estratégicas de las empresas impulsan el crecimiento del mercado de propulsión satelital a nivel mundial.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de propulsión por satélite: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Conductor del mercado:

El creciente número de lanzamientos de satélites impulsa el crecimiento del mercado de propulsión por satélite

Cada vez se lanzan más satélites a la órbita para aplicaciones como la comunicación, la observación de la Tierra y la navegación. Según la Oficina de las Naciones Unidas para Asuntos del Espacio Ultraterrestre (UNOOSA), en 2022 se lanzaron 2.474 satélites, en comparación con los 1.810 de 2021 en todo el mundo. En enero de 2024, Irán lanzó tres satélites utilizando su cohete portador fabricado por el Ministerio de Defensa y Logística de las Fuerzas Armadas. En febrero de 2024, el Centro Nacional de Promoción y Autorización Espacial de la India anunció que aceleraría la actividad espacial con 30 lanzamientos de satélites para 2025. En febrero de 2024, SpaceX lanzó un satélite de la NASA de 948 millones de dólares diseñado principalmente para comprender el cambio climático. En marzo de 2024, SpaceX lanzó un cohete Falcon 9 en el vuelo Starlink desde la Base de la Fuerza Espacial Vandenberg. En 2023, China realizó 91 lanzamientos con su cohete Falcon 9 y otros 5 con el Falcon Heavy, superando su récord anual anterior de 61 lanzamientos orbitales en 2022. En 2023, China inició el lanzamiento de tres satélites de prueba de banda ancha en órbita terrestre baja. Se prevé que los satélites de demostración de concepto operativo del Comando Espacial del Reino Unido en el marco del Proyecto Minerva y parte del programa ISTARI se lancen en 2026. En 2023, la francesa Arianespace lanzó 12 satélites al espacio. En 2023, se lanzó el nanosatélite SpIRIT (Space Industry Responsive Intelligent Thermal) , operado por la Universidad de Melbourne. El satélite se ha construido en colaboración con la Agencia Espacial Italiana y varias empresas de la industria espacial australiana. Por lo tanto, el creciente número de lanzamientos de satélites impulsa el crecimiento del mercado mundial de propulsión por satélite.

El aumento de la financiación y las inversiones en programas de lanzamiento de satélites refleja un énfasis creciente en la exploración espacial, el despliegue de satélites y los servicios basados en el espacio. El sector público impulsa la demanda de servicios de lanzamiento espacial de cargas pesadas y superpesadas, mientras que el sector privado lidera la demanda de satélites de carga pequeña y mediana. Los satélites de carga pequeña y mediana son el sector de crecimiento más rápido debido a la creciente demanda de lanzamiento de constelaciones en órbita baja terrestre o satélites pequeños para telecomunicaciones. Otras razones que impulsan las inversiones privadas en tecnologías de lanzamiento espacial incluyen la minería orbital, la fabricación y el turismo. La mayor demanda de lanzamientos espaciales ha sido liderada en gran medida por el cohete de carga media Falcon 9 de SpaceX. El cohete ya es el vehículo de lanzamiento de la NASA para misiones orbitales, y SpaceX ha sido asignada para diseñar el vehículo espacial para la misión Artemis 3 de la NASA a la Luna. Además, se espera que la NASA colabore con el sector privado para apoyar la innovación comercial y obtener servicios espaciales comerciales del sector privado.

Las crecientes inversiones en programas de lanzamiento indican un compromiso más amplio con la tecnología espacial. Debido a las crecientes inversiones, los fabricantes de sistemas de propulsión se centran en el desarrollo de sistemas satelitales avanzados. En 2023, HyPrSpace, Leonardo, Thales y CT Engineering recibieron financiación para un proyecto por valor de 38 millones de dólares que tiene como objetivo demostrar un nuevo tipo de motor de cohete para lanzarlo al espacio. Por lo tanto, las crecientes inversiones en la industria satelital que conducen al aumento del número de lanzamientos de satélites impulsan el crecimiento del mercado mundial de propulsión satelital.

Análisis segmental:

Según el tipo de propulsión, el mercado mundial de propulsión satelital se segmenta en propulsión sólida, propulsión de gas frío, propulsión ecológica, propulsión eléctrica y propulsión ambipolar. La propulsión eléctrica está ganando popularidad. En marzo de 2024, la Organización de Investigación Espacial de la India (ISRO) anunció sus planes para demostrar el uso de sistemas de propulsión eléctrica en sus satélites. El sistema consta de un propulsor de 300 milinewtons (mN). Se prevé que se lance en el segundo trimestre de 2024. La creciente adopción de sistemas de propulsión eléctrica impulsa el crecimiento del mercado de propulsión satelital para el segmento de propulsión eléctrica.

Perspectivas regionales del mercado de propulsión por satélite

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de propulsión por satélite durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de propulsión por satélite en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de propulsión por satélite

Alcance del informe sobre el mercado de propulsión por satélite

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 8.424,55 millones |

| Tamaño del mercado en 2031 | US$ 26.074,53 millones |

| CAGR global (2023 - 2031) | 15,4% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tipo de propulsión

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de propulsión por satélite está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de propulsión por satélite son:

- Fabricante: Moog Inc.

- Grupo Ariane

- Corporación Northrop Grumman

- Thales SA

- Airbus SE

- Corporación IHI.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de propulsión por satélite

Análisis regional:

El alcance del informe del mercado de propulsión por satélite abarca América del Norte (EE. UU., Canadá y México), Europa (España, Reino Unido, Alemania, Francia, Italia y el resto de Europa), Asia Pacífico (Corea del Sur, China, India, Japón, Australia y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central). En términos de ingresos, América del Norte dominó la participación de mercado de propulsión por satélite en 2023. APAC es el segundo mayor contribuyente al mercado global, seguido de Europa. Estados Unidos, Canadá y México se encuentran entre las principales economías de América del Norte. El aumento de los lanzamientos de satélites, así como los desarrollos de productos, impulsan el crecimiento del mercado en la región. Estados Unidos lidera la participación de mercado de propulsión por satélite debido a la amplia presencia de fabricantes de sistemas de propulsión por satélite y al creciente enfoque de los gobiernos en el avance del sector espacial. Northrop Grumman Corporation, Moog Inc. y AQST Canada Inc. se encuentran entre los actores que ofrecen soluciones de propulsión satelital en América del Norte. Además, se prevé que la innovación de productos y los grandes avances, como la colaboración y las fusiones, impulsen el crecimiento del mercado de propulsión satelital en América del Norte durante el período de pronóstico. El Gobierno de Canadá también se centra en iniciativas para establecer nuevas regulaciones y políticas de apoyo para el sector espacial. En 2023, el Gobierno de Canadá anunció un plan plurianual para apoyar las iniciativas de lanzamiento de cohetes de construcción privada en el país.

La industria espacial en los EE. UU. está siendo testigo de un rápido desarrollo en términos de lanzamientos de satélites y avances crecientes en sistemas de propulsión. Estados Unidos lideró el mercado en términos de lanzamientos de satélites en 2023. SpaceX lanzó de forma independiente 98 de los 109 intentos de lanzamiento de satélites realizados por los EE. UU. en 2023, y 1.937 de los 2.234 satélites construidos en los EE. UU. fueron orbitados con éxito. El creciente número de lanzamientos de satélites, junto con el aumento de los desarrollos de productos en la industria satelital, está contribuyendo al creciente tamaño del mercado de propulsión satelital en los EE. UU. En 2023, Terran Orbital colaboró con Safran para explorar la producción en los EE. UU. de sistemas de propulsión satelital. Según el acuerdo, se prevé que Terran Orbital y Safran Electronics & Defense investiguen las oportunidades y los requisitos para la fabricación de sistemas de propulsión eléctrica principalmente para satélites basados en el propulsor de plasma PPSX00 de Safran. En marzo de 2024, el sistema de propulsión eléctrica Xantus de Benchmark Space System se lanzó al espacio con la misión de viajes compartidos SpaceX Transporter-10. SpaceX está fabricando una red de cientos de satélites espía en colaboración con una agencia de inteligencia estadounidense. La unidad de negocios Starshield de SpaceX está estableciendo la red en virtud de un contrato de 1.800 millones de dólares sellado en 2021.

Análisis de los jugadores clave:

Entre los actores clave que se describen en el informe sobre el mercado de propulsión por satélite se encuentran Moog Inc.; ArianeGroup; Northrop Grumman Corporation; Thales SA; Airbus SE; IHI Corp.; Bellatrix; Aerospace Private Limited; Busek, Co. Ltd.; Safran SA; y Avio SpA. El informe incluye perspectivas de crecimiento a la luz de las tendencias actuales del mercado de propulsión por satélite y los factores que influyen en el crecimiento del mercado.

Desarrollos recientes:

A continuación se enumeran algunos desarrollos recientes de los actores del mercado de propulsión por satélite, según sus comunicados de prensa:

Año |

Noticias |

Región |

|

Febrero de 2023 |

Thales Alenia Space, la empresa conjunta formada por Thales (67 %) y Leonardo (33 %), firmó un contrato con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar propulsión eléctrica para su incorporación en su satélite GEO-KOMPSAT-3 (GK3). Programado para su lanzamiento en 2027, GK3 es un satélite de comunicaciones multibanda que proporcionará servicios de comunicación por satélite de banda ancha en la península de Corea y las zonas marítimas circundantes. En particular, apoyará el rescate y la protección marítima nacional; supervisará los desastres hídricos en montañas, ríos y presas; y ayudará en la respuesta de emergencia a otras situaciones de desastre. |

Asia Pacífico |

|

Noviembre de 2023 |

La Escuela Politécnica Francesa, el Centro Nacional de Investigación Científica (CNRS) y Safran Electronics & Defense firmaron un acuerdo de colaboración para crear un laboratorio conjunto dedicado a la investigación y el desarrollo de propulsores eléctricos para satélites. La nueva unidad se denominará COMHET (laboratorio común para el estudio de los propulsores de efecto Hall) y se centrará en la mejora de la tecnología HET. |

Europa |

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias