Satélites geoestacionarios Crecimiento del mercado, tamaño, participación, tendencias, análisis de jugadores clave y pronóstico hasta 2031

Tamaño y pronóstico del mercado de satélites geoestacionarios (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (sistema de comunicación, sistema de energía, sistema de propulsión y otros), aplicación (comunicaciones, exploración espacial, navegación, observación de la Tierra y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00025490

- Categoría : Aeroespacial y Defensa

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : October 21, 2024

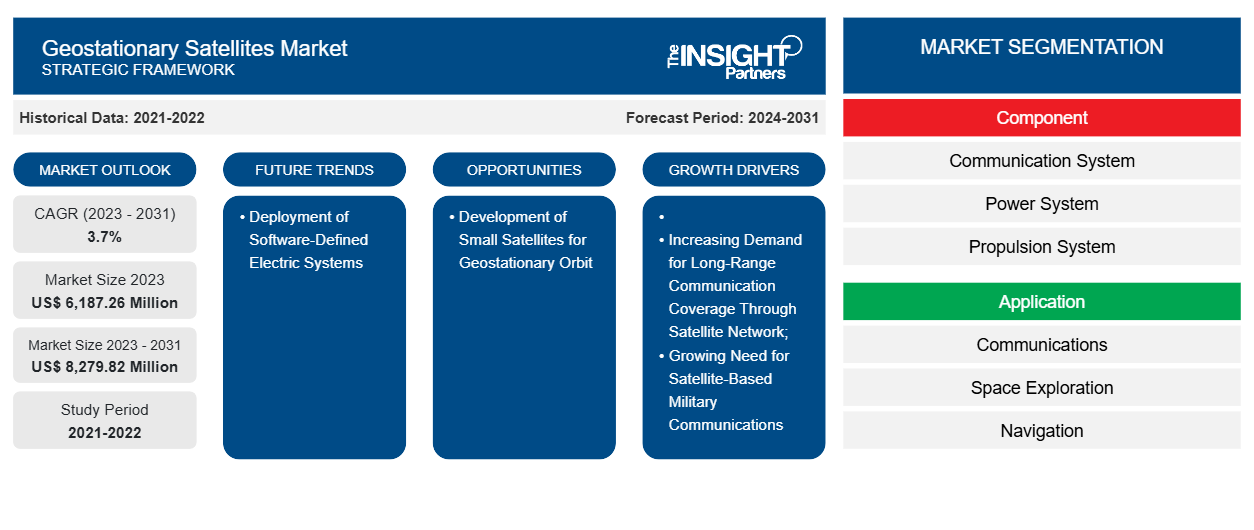

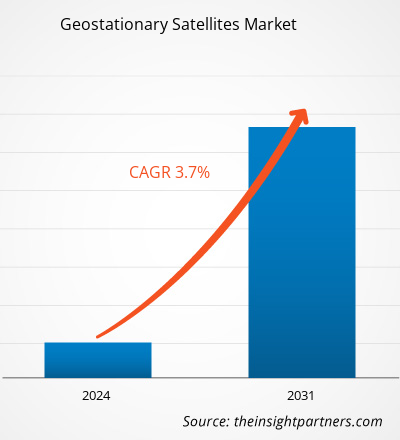

Se prevé que el tamaño del mercado de satélites geoestacionarios alcance los 8.280 millones de dólares en 2031, frente a los 6.190 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 3,7 % durante el período 2023-2031. Es probable que la implementación de sistemas eléctricos definidos por software siga siendo una tendencia clave en el mercado.CAGR of 3.7% during 2023–2031. Deployment of software-defined electric systems is likely to remain a key trend in the market.

Análisis del mercado de satélites geoestacionarios

La creciente inversión en el sector espacial impulsa el crecimiento del mercado de satélites geoestacionarios . Por ejemplo, en mayo de 2024, SKY Perfect JSAT, el operador insignia japonés, encargó un satélite de comunicaciones a la europea Thales Alenia Space para su lanzamiento en 2027. Este satélite geoestacionario proporcionará conectividad de banda ancha en Japón, Australia, Nueva Zelanda, el sudeste asiático y los países insulares del Pacífico. El JSAT-31 se basará en la plataforma Space INSPIRE (Instant Space In-orbit Reconfiguration) definida por software de Thales Alenia Space, que permitiría al operador ajustar su capacidad de banda Ka y Ku mientras se encuentra en GEO para satisfacer las cambiantes necesidades de la misión. Eiichi Yonekura, presidente y director ejecutivo de SKY Perfect JSAT, dijo que el JSAT-31 tendría casi 50 gigabits por segundo de capacidad, la mayor de su flota de 17 satélites.JSAT, the Japanese flagship operator, ordered a communications satellite from Europe's Thales Alenia Space for launching in 2027. This geostationary satellite will provide broadband connectivity across Japan, Australia, New Zealand, Southeast Asia, and Pacific island countries. JSAT-31 will be based on Thales Alenia Space's software-defined Space INSPIRE (Instant Space In-orbit Reconfiguration) platform, which would enable the operator to adjust its Ka and Ku-band capacity while in GEO to meet changing mission needs. Eiichi Yonekura, SKY Perfect JSAT's president and CEO, said JSAT-31 would have nearly 50 gigabits per second of capacity, the largest in its fleet of 17 satellites.

El mercado de satélites geoestacionarios está experimentando un fuerte crecimiento y desarrollo a nivel mundial en el sector espacial, debido a su creciente adopción en naves espaciales. El aumento de la financiación y las inversiones en programas de lanzamiento de satélites refleja un enfoque creciente en la exploración espacial, el despliegue de satélites y los servicios basados en el espacio. El sector público impulsa la demanda de servicios de lanzamiento espacial de carga pesada y superpesada, mientras que el sector privado lidera la demanda de satélites de carga pequeña y mediana. Por ejemplo, en abril de 2023, la Organización de Investigación Espacial de la India (ISRO) lanzó con éxito GSAT-29, uno de los satélites de comunicación geoestacionarios, a través del vehículo de lanzamiento de satélites geoestacionarios Mark III (GSLV Mk III). GSLV Mk III ha lanzado con éxito el satélite en órbita de transferencia geoestacionaria (GTO), que se coloca además en la órbita geoestacionaria.

Descripción general del mercado de satélites geoestacionarios

Los satélites geoestacionarios giran en órbitas geoestacionarias que se encuentran a unos 36.000 km por encima del ecuador de la Tierra. Estos satélites son conocidos por una amplia gama de aplicaciones, incluidas las telecomunicaciones , la observación de la Tierra y la exploración espacial. En telecomunicaciones, estos satélites se utilizan para mejorar la conectividad y aumentar la velocidad de Internet.

El sector espacial está impulsado por el creciente número de lanzamientos de satélites y las crecientes inversiones de las autoridades privadas y gubernamentales. Además, el creciente interés por desplegar satélites en órbitas geoestacionarias está impulsando el crecimiento del mercado de satélites geoestacionarios.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de satélites geoestacionarios: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de satélites geoestacionarios

Demanda creciente de cobertura de comunicaciones de largo alcance a través de redes satelitales

La creciente necesidad de satélites de mayor cobertura para las operaciones de comunicación por satélite está impulsando la demanda de satélites geoestacionarios. Varios países han estado impulsando sus respectivas inversiones para la adquisición de satélites GEO para programas de lanzamiento espacial programados. Por ejemplo:

- En mayo de 2023, SKY Perfect JSAT realizó un pedido del satélite JSAT-31 a Thales Alenia Space para su lanzamiento en 2027 con el fin de establecer comunicaciones de banda ancha en diferentes ubicaciones de APAC, incluidos Australia, Japón, el Sudeste Asiático, Nueva Zelanda y las Islas del Pacífico.

- En marzo de 2024, Astranis anunció una nueva asociación con Orbith, un proveedor de servicios de Internet de rápido crecimiento en América Latina, para proporcionar un satélite de comunicaciones MicroGEO dedicado para Argentina.

- En marzo de 2024, Thaicom encargó a Astranis un pequeño satélite geoestacionario para ofrecer servicios de banda ancha en varias ubicaciones remotas de Asia. Se espera que este satélite se lance en 2025.

- En abril de 2024, Astranis anunció su producto de próxima generación, "Astranis Omega", que es un sistema de comunicaciones de banda ancha con un mejor rendimiento libra por libra que cualquier otro satélite geoestacionario en órbita. Astranis Omega ofrecerá más de 50 Gbps de rendimiento dedicado y sin contención por satélite. Se espera que los primeros satélites se lancen en 2026.

- En agosto de 2023, Astranis anunció el lanzamiento de UtilitySat, el primer satélite GEO comercial multimisión del mundo capaz de realizar múltiples misiones de conectividad de banda ancha completamente operativas. UtilitySat puede proporcionar conectividad en las bandas estándar Ku, Ka y Q/V y tiene la flexibilidad de marcar frecuencias exactas utilizando la radio definida por software de banda ultra ancha patentada de Astranis.

- En julio de 2023, Astranis anunció que planeaba lanzar un satélite dedicado a Filipinas, con suficiente ancho de banda para conectar hasta dos millones de personas a Internet confiable y asequible en la órbita geoestacionaria.

Por lo tanto, la creciente demanda de cobertura de comunicaciones de largo alcance a través de redes satelitales está impulsando la adquisición y el lanzamiento de satélites GEO, impulsando el crecimiento del mercado de satélites geoestacionarios en diferentes regiones.

Desarrollo de pequeños satélites para órbita geoestacionaria

Los fabricantes de satélites como Maxar Space Systems, Astranis, Terran Orbital, SWISSto12 y Saturn Satellite Network ya se han centrado en el desarrollo de pequeños satélites que se puedan desplegar en la órbita geoestacionaria. Esto proporcionará un alivio adicional a los operadores de satélites y a las empresas de lanzamiento, reduciendo sus costos operativos para colocar un satélite en la órbita geoestacionaria con un tamaño, peso y costo de fabricación menores. Durante la conferencia de "SATELLITE 2020", varias empresas de satélites anunciaron que se han centrado en el desarrollo de constelaciones de pequeños satélites para órbitas geoestacionarias que se puedan desplegar a través de pequeños vehículos de lanzamiento especializados en satélites, lo que en última instancia reducirá el costo general de los lanzamientos de satélites y la colocación en órbita de satélites en las órbitas geoestacionarias. Es probable que el desarrollo de pequeños satélites para su despliegue en órbita geoestacionaria genere nuevas oportunidades para los proveedores del mercado en los próximos años.

Informe de mercado de satélites geoestacionarios Análisis de segmentación

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de satélites geoestacionarios son los componentes y las aplicaciones.

- Según los componentes, el mercado mundial de satélites geoestacionarios se segmenta en sistemas de comunicación, sistemas de energía, sistemas de propulsión y otros. El segmento de sistemas de comunicación tuvo la mayor participación de mercado en 2023.

- Según la aplicación, el mercado se divide en comunicaciones, exploración espacial, navegación, observación de la Tierra y otros. El segmento de comunicaciones tuvo la mayor participación del mercado en 2023.

Análisis de la cuota de mercado de los satélites geoestacionarios por geografía

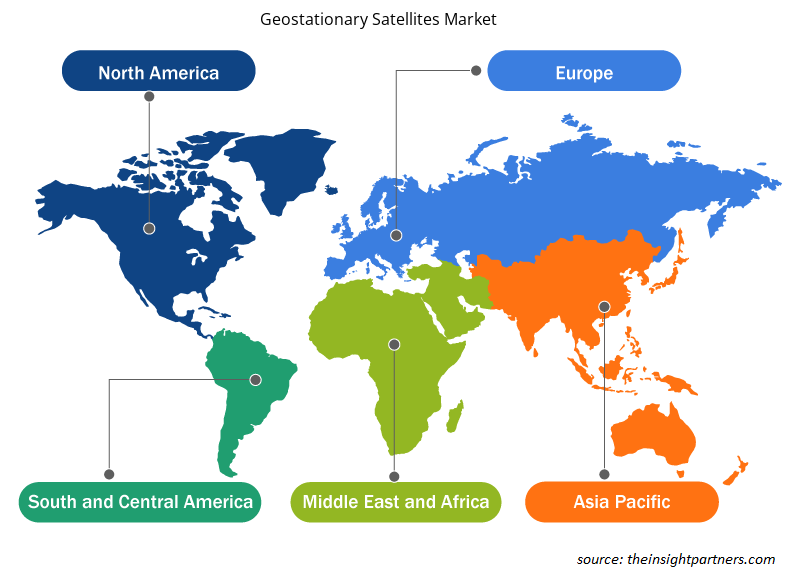

El alcance geográfico del informe del mercado de satélites geoestacionarios se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

La región de América del Norte se clasifica además en Estados Unidos, Canadá y México. En 2023, el presupuesto espacial del gobierno de Estados Unidos alcanzó los ~117 mil millones de dólares, lo que supone un aumento del 15% en comparación con 2022. Casi 59 mil millones de dólares de esta inversión se destinaron a gastos de defensa, incluidos los lanzamientos de satélites. Estados Unidos lidera el mercado de satélites geoestacionarios debido a la destacada presencia de varios fabricantes de sistemas de satélites geoestacionarios y a las inversiones gubernamentales en el sector espacial. Moog Inc., Northrop Grumman Corporation, Lockheed Martin y AQST Canada Inc. se encuentran entre los principales fabricantes de soluciones de satélites geoestacionarios en América del Norte. El Gobierno de Canadá invierte importantes recursos en el sector espacial. En 2023, el gobierno anunció un plan plurianual para apoyar las iniciativas de lanzamiento de cohetes de construcción privada en el país. Por tanto, se prevé que un aumento de las inversiones de los gobiernos en la industria espacial y las innovaciones de nuevos productos en el sector espacial impulsen el crecimiento del mercado de satélites geoestacionarios en América del Norte.

El sector espacial de Estados Unidos ha sido testigo de importantes inversiones en lanzamientos de satélites. Por ejemplo, en enero de 2024, el gobierno estadounidense lanzó una constelación de satélites por valor de 10.000 millones de dólares en el Pentágono, Estados Unidos. El alcance de esta concesión incluye el lanzamiento de más de 400 satélites al espacio, incluida la órbita geoestacionaria (GEO) y la órbita terrestre baja (LEO). Este contrato se adjudicó a los principales fabricantes, incluidos Northrop Grumman, Lockheed Martin y L3Harris. Estados Unidos lideró el mercado en términos de lanzamientos de satélites en 2023. SpaceX lanzó de forma independiente 98 de los 109 intentos de lanzamiento de satélites realizados por Estados Unidos en 2023, y 1.937 de los 2.234 satélites construidos en Estados Unidos fueron orbitados con éxito. El creciente número de lanzamientos de satélites, junto con un aumento en el desarrollo de productos en la industria satelital, está impulsando el progreso del mercado de satélites geoestacionarios en Estados Unidos. En enero de 2024, el satélite geoestacionario operacional ambiental U (GOES-U) estaba listo para su lanzamiento en Florida, EE. UU. El satélite fue desarrollado por la NASA y la Administración Nacional Oceánica y Atmosférica (NOAA) como continuación de la serie GOES-R para la observación meteorológica y el monitoreo ambiental. El satélite de la serie GOES-R permite a los pronosticadores observar, predecir y rastrear eventos meteorológicos locales como tormentas eléctricas, incendios forestales, huracanes y tormentas solares. Por lo tanto, el énfasis en los lanzamientos de satélites y un aumento en las asignaciones presupuestarias gubernamentales para el sector espacial impulsan el crecimiento del mercado de satélites geoestacionarios.

Perspectivas regionales del mercado de satélites geoestacionarios

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de satélites geoestacionarios durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de satélites geoestacionarios en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de satélites geoestacionarios

Alcance del informe sobre el mercado de satélites geoestacionarios

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 6.190 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 8,28 mil millones |

| CAGR global (2023 - 2031) | 3,7% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de satélites geoestacionarios está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de satélites geoestacionarios son:

- Airbus SE

- La compañía Boeing

- Corporación Ball

- Industrias Aeroespaciales de Corea Ltd.

- Corporación Lockheed Martin

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de satélites geoestacionarios

Noticias y desarrollos recientes del mercado de satélites geoestacionarios

El mercado de satélites geoestacionarios se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de investigaciones primarias y secundarias, que incluyen importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de satélites geoestacionarios:

- Intelsat, el operador de la red satelital y terrestre integrada más grande del mundo, fue seleccionado por Japan Airlines para brindar un servicio de conectividad en vuelo multiórbita en más de 20 aviones Boeing 737 MAX que se entregarán en los próximos años. La aerolínea se convertirá en una de las primeras en Asia Pacífico en ofrecer un servicio multiórbita confiable utilizando la nueva antena de matriz dirigida electrónicamente (ESA) de Intelsat. La ESA de Intelsat tiene menos de siete centímetros de alto e interopera tanto con la familia de satélites geoestacionarios de Intelsat como con la constelación de satélites de órbita terrestre baja de su socio. (Fuente: Intelsat, comunicado de prensa, mayo de 2024)

- Ball Aerospace lanzó con éxito su instrumento TEMPO (Emisiones troposféricas: monitoreo de la contaminación) a bordo de un satélite comercial desde la Estación Espacial de Cabo Cañaveral en Florida. TEMPO es la primera misión instrumental de la NASA en el marco de Earth Venture y proporcionará datos críticos sobre la contaminación del aire en América del Norte. El instrumento TEMPO utiliza un espectrómetro ultravioleta/visible geoestacionario para determinar la concentración y las variaciones horarias de contaminantes como el ozono, el dióxido de nitrógeno y otros en la atmósfera. (Fuente: Ball Aerospace, comunicado de prensa, abril de 2023)

Informe sobre el mercado de satélites geoestacionarios: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de satélites geoestacionarios (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de satélites geoestacionarios y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de satélites geoestacionarios, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de satélites geoestacionarios que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de satélites geoestacionarios

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias