Tamaño, participación y crecimiento del mercado de diagnóstico de cáncer de piel hasta 2034

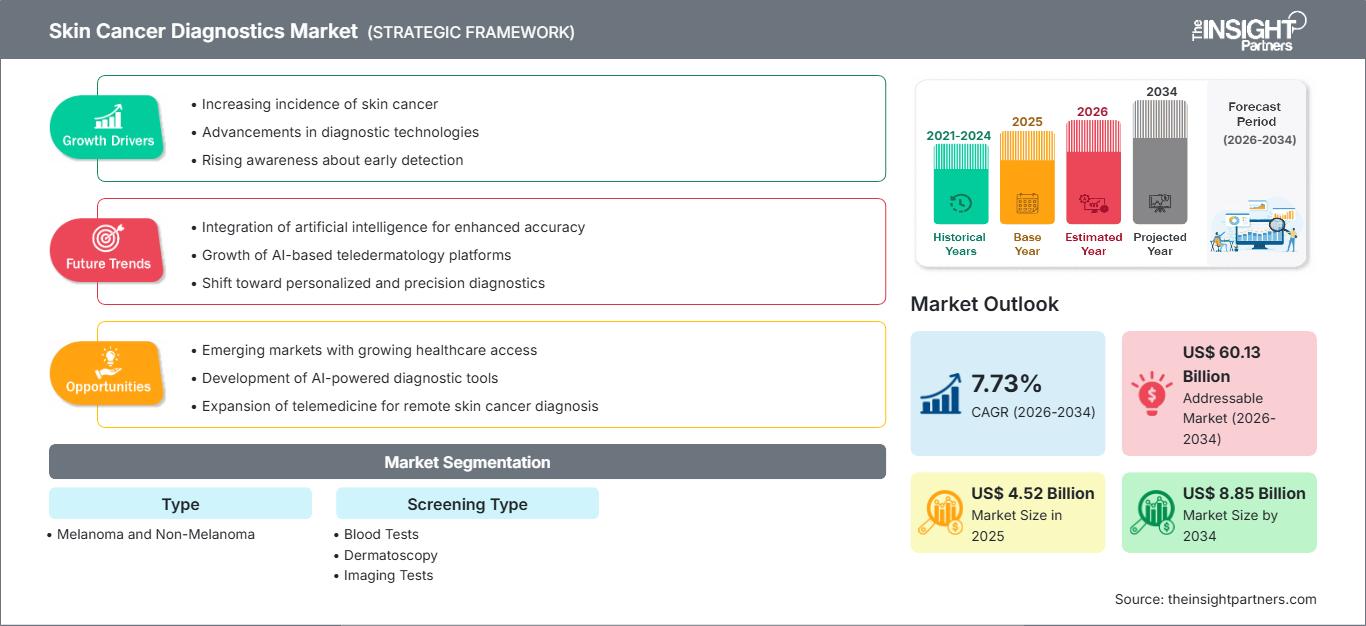

Datos históricos : 2021-2024 | Año base : 2025 | Período de pronóstico : 2026-2034Tamaño y pronóstico del mercado de diagnóstico de cáncer de piel (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (melanoma y no melanoma), tipo de detección (análisis de sangre, dermatoscopia, pruebas de imagen, biopsia de ganglio linfático y biopsia de piel) y pronóstico regional

- Estado : Datos publicados

- Código de informe : TIPRE00018116

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

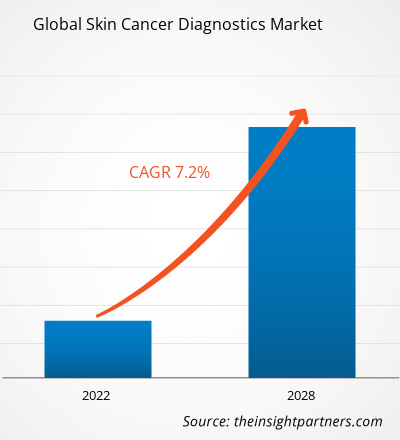

Se proyecta que el mercado global de diagnóstico de cáncer de piel crecerá de US$4.520 millones en 2025 a US$8.850 millones en 2034. Además, la tasa de crecimiento anual compuesta (TCAC) se situará en torno al 7,73 % entre 2026 y 2034.

Análisis del mercado de diagnóstico del cáncer de piel

El crecimiento del mercado de diagnóstico del cáncer de piel está impulsado por una creciente incidencia mundial de cáncer de piel (tanto melanoma como no melanoma), una mayor conciencia pública sobre la detección temprana y el lanzamiento de nuevos productos de diagnóstico.

Los avances en las tecnologías de diagnóstico, como la dermatoscopia, las pruebas de imagen, el diagnóstico molecular y las técnicas de biopsia, están mejorando la precisión de la detección y permitiendo un diagnóstico más temprano. Paralelamente, la creciente demanda en las regiones en desarrollo (con un mayor acceso a la atención médica y una mayor concienciación sobre el cáncer), el aumento de las iniciativas de cribado y la adopción más amplia de servicios de diagnóstico a nivel mundial están impulsando la expansión del mercado.

Sin embargo, barreras como la accesibilidad limitada a instalaciones de diagnóstico avanzadas en países de ingresos bajos y medios limitan el crecimiento del mercado.

Descripción general del mercado de diagnóstico del cáncer de piel

El diagnóstico del cáncer de piel se refiere al conjunto de procedimientos, pruebas y herramientas que se utilizan para detectar y confirmar lesiones cutáneas malignas o premalignas. Esto incluye métodos tradicionales y modernos como la dermatoscopia, las pruebas de imagen, la biopsia cutánea y de ganglios linfáticos, los análisis de sangre y el diagnóstico molecular.

Un diagnóstico preciso y oportuno permite un tratamiento temprano, lo que mejora significativamente los resultados, especialmente crucial para cánceres agresivos como el melanoma. A medida que aumentan las tasas de incidencia a nivel mundial (debido a factores como la exposición a los rayos UV, el envejecimiento de la población y el aumento de las pruebas de detección), crece la demanda de diagnósticos fiables. Por lo tanto, el mercado desempeña un papel fundamental para facilitar la detección temprana, la toma de decisiones clínicas y la mejora de los resultados de los pacientes.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de diagnóstico del cáncer de piel: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado del diagnóstico del cáncer de piel

Factores impulsores del mercado:

- Aumento de la incidencia y la concienciación: la creciente incidencia mundial de cánceres de piel y una mayor conciencia sobre los beneficios de la detección temprana están impulsando una mayor demanda de diagnósticos.

- Introducción de tecnologías de diagnóstico avanzadas: los avances en dermatoscopia, imágenes, diagnóstico molecular y técnicas de biopsia mejoran la sensibilidad y especificidad del diagnóstico, lo que impulsa su adopción.

- Iniciativas de detección y salud preventiva: el aumento de las medidas de atención sanitaria preventiva y los programas de detección a nivel mundial fomentan el diagnóstico temprano e impulsan el mercado de diagnósticos.

Oportunidades de mercado:

- Expansión en regiones emergentes: Los mercados en desarrollo, especialmente en Asia-Pacífico, América Latina, Medio Oriente y África, ofrecen potencial de crecimiento debido al creciente acceso a la atención médica, la creciente incidencia del cáncer de piel y la creciente concienciación.

- Integración de diagnósticos digitales y no invasivos: la adopción de herramientas de diagnóstico no invasivas, exámenes basados en imágenes y, potencialmente, diagnósticos asistidos por IA pueden aumentar el acceso y reducir las barreras, especialmente en áreas marginadas.

- Ampliación de la cobertura de detección: a medida que las pruebas de detección rutinarias de la piel se vuelven más comunes (por ejemplo, a través de clínicas de dermatología o campañas de salud pública), es probable que aumente la demanda de servicios de diagnóstico, lo que creará oportunidades para los proveedores de diagnóstico.

Análisis de la segmentación del mercado de diagnóstico del cáncer de piel

-

Por tipo de cáncer

- Melanoma

- No melanoma

-

Por tipo de detección/diagnóstico

- Análisis de sangre

- Dermatoscopia

- Pruebas de imagen

- Biopsia de ganglio linfático

- Biopsia de piel

-

Por región (geografía)

- América del norte

- Europa

- Asia-Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de diagnóstico del cáncer de piel

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de diagnóstico de cáncer de piel durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico de cáncer de piel en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de diagnóstico del cáncer de piel

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 4.52 mil millones |

| Tamaño del mercado en 2034 | US$ 8.85 mil millones |

| CAGR global (2026-2034) | 7,73% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico de cáncer de piel: comprensión de su impacto en la dinámica empresarial

El mercado del diagnóstico del cáncer de piel está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico del cáncer de piel

Análisis de la cuota de mercado del diagnóstico del cáncer de piel por geografía

- América del Norte: En 2021, la región dominó el mercado global con la mayor participación, debido a la infraestructura de atención médica avanzada, programas de detección generalizados y una alta conciencia pública.

- Europa: Adopción significativa debido a los sistemas de atención dermatológica establecidos, las iniciativas de detección del cáncer y la infraestructura de diagnóstico desarrollada.

- Asia-Pacífico: Se espera que sea una de las regiones de más rápido crecimiento durante el período de pronóstico, impulsada por la creciente incidencia del cáncer de piel, el aumento del gasto en atención médica, la creciente conciencia y la expansión del acceso a los servicios de diagnóstico.

- América del Sur y Central, Medio Oriente y África: mercados emergentes con un potencial de demanda creciente debido a la mejora de los sistemas de atención de salud, la creciente conciencia y la mayor adopción de herramientas de diagnóstico, aunque el crecimiento puede verse limitado por el acceso y las limitaciones de recursos.

Densidad de actores del mercado de diagnóstico de cáncer de piel: comprensión de su impacto en la dinámica empresarial

El panorama competitivo en el mercado de diagnóstico del cáncer de piel incluye actores globales y regionales establecidos, incluidos proveedores de diagnóstico in vitro, fabricantes de dispositivos dermatológicos y laboratorios de diagnóstico especializados.

Para diferenciarse, los proveedores se centran en:

- Avanzando en soluciones diagnósticas no invasivas y mínimamente invasivas (dermatoscopia, diagnóstico molecular, imágenes)

- Mejorar la precisión del diagnóstico y las capacidades de detección temprana

- Ampliar el alcance geográfico, especialmente en los mercados emergentes

- Colaboraciones, desarrollo de productos y aprobaciones regulatorias para ampliar sus carteras de pruebas de diagnóstico.

Principales empresas que operan en el mercado del diagnóstico del cáncer de piel

Los actores clave enumerados en el informe incluyen:

- SkylineDx BV

- AMLo Biosciences Limited

- NeraCare GmbH

- DermLite LLC

- bioMérieux SA

- Veriskin Inc.

- Castle Biosciences, Inc.

- DermTech Inc.

- F. Hoffmann‑La Roche Ltd.

Otras empresas analizadas durante el curso de la investigación son:

- Novartis AG

- Pfizer Inc.

- Proscia

- QIAGEN NV

- Sanofi

- Scailyte AG

- Sirnaomics, Inc.

- Visión de la piel

- Industrias farmacéuticas Sun Ltd.

Mercado de diagnóstico del cáncer de piel: noticias y novedades

- El mercado está siendo testigo de continuos lanzamientos de productos, mejoras en la precisión diagnóstica (por ejemplo, dermatoscopios avanzados, diagnósticos moleculares) y una adopción más amplia de técnicas de detección.

- El creciente énfasis en la detección temprana y las campañas de concientización pública a nivel mundial está impulsando la demanda de servicios de detección y diagnóstico dermatológico.

- La expansión hacia mercados emergentes con una creciente infraestructura de atención médica y una base de pacientes cada vez mayor está creando nuevas oportunidades para las empresas de diagnóstico.

Cobertura del informe y entregables

El informe "Mercado de diagnóstico de cáncer de piel (2021-2034)" abarca lo siguiente:

- Pronósticos de tamaño del mercado e ingresos a nivel global, regional y nacional

- Análisis a nivel de segmento por tipo (melanoma, no melanoma), tipo de detección (análisis de sangre, dermatoscopia, imágenes, biopsia, etc.)

- Dinámica y perspectivas del mercado regional y geográfico (Norteamérica, Europa, Asia-Pacífico, Latinoamérica, Oriente Medio y África)

- Panorama competitivo con ranking de empresas y desarrollos clave

- Previsión de ingresos y análisis de tendencias de crecimiento

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de diagnóstico del cáncer de piel

Obtenga una muestra gratuita para - Mercado de diagnóstico del cáncer de piel