Tendances et perspectives du marché des compteurs de cellules automatisés (2026-2034)

Taille et prévisions du marché des compteurs cellulaires automatisés (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : par type (hématocytomètres, cytomètres de flux, compteurs d’impédance électrique Coulter et spectrophotomètres) et par utilisateur final (hôpitaux, laboratoires de recherche, centres de diagnostic et autres).

- Statut : Données publiées

- Code du rapport : TIPRE00020833

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : December 19, 2025

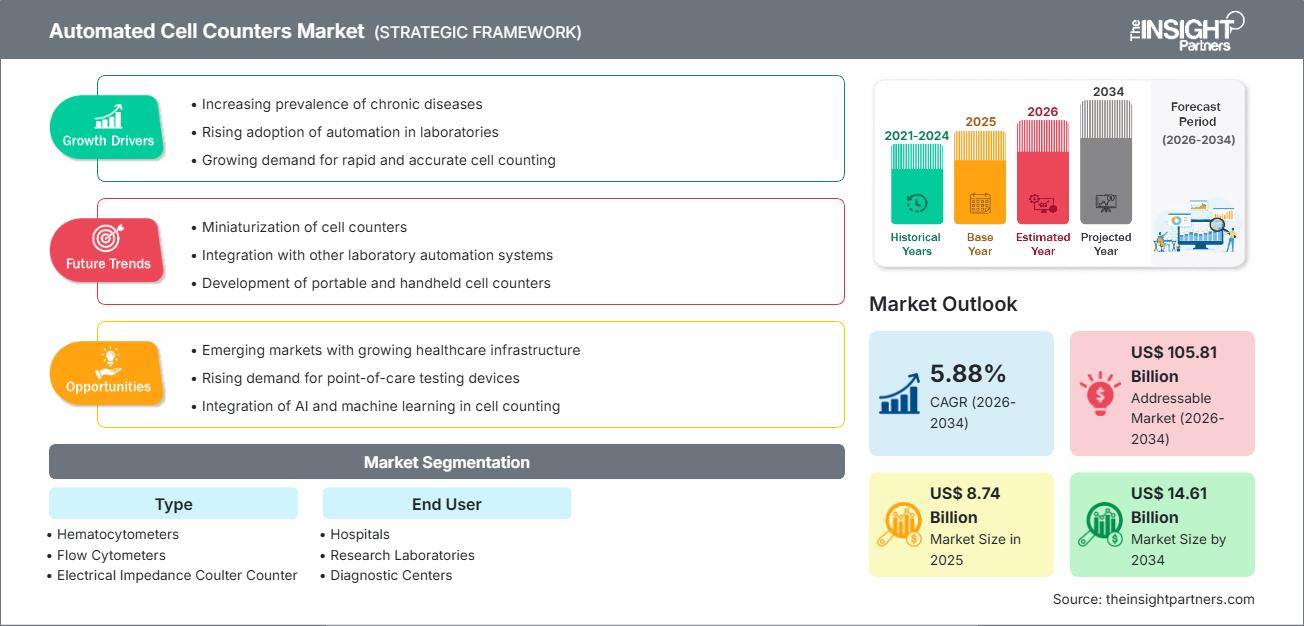

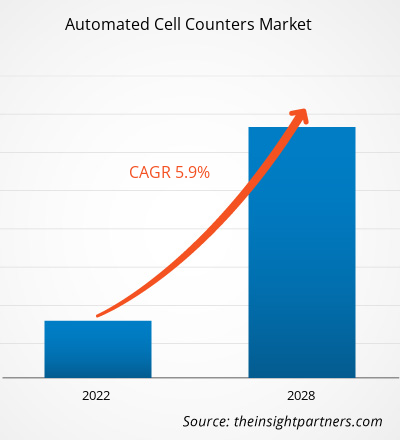

Le marché des compteurs de cellules automatisés devrait atteindre 14,61 milliards de dollars américains d'ici 2034, contre 8,74 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 5,88 % au cours de la période de prévision 2026-2034.

Analyse du marché des compteurs de cellules automatisés

Le marché des compteurs cellulaires automatisés devrait connaître une forte croissance, principalement tirée par la demande croissante d'analyses cellulaires précises et à haut débit dans les domaines du diagnostic clinique, de la recherche académique et de l'industrie biopharmaceutique en pleine expansion. La prévalence croissante des maladies chroniques à travers le monde, notamment les cancers hématologiques et les maladies infectieuses, engendre une demande accrue d'outils de diagnostic sophistiqués capables de traiter efficacement de grands volumes tout en maintenant un haut niveau de précision. L'expansion du marché est également favorisée par d'importantes avancées technologiques, telles que l'intégration de l'intelligence artificielle (IA) et l'analyse d'images avancée, qui minimisent la variabilité manuelle et améliorent la précision des évaluations de la viabilité et de la morphologie cellulaires. L'adoption généralisée de solutions automatisées pour standardiser les analyses et réduire les délais d'exécution en laboratoire est le moteur de cette croissance prévue.

Aperçu du marché des compteurs de cellules automatisés

Les compteurs de cellules automatisés (CCA) sont des instruments de laboratoire sophistiqués conçus pour quantifier et évaluer avec précision la viabilité des cellules dans divers échantillons liquides. Ils représentent une avancée majeure par rapport aux méthodes manuelles traditionnelles, sujettes aux erreurs. Ces systèmes utilisent différentes technologies, notamment l'impédance, la diffusion de la lumière (cytométrie en flux) et la reconnaissance d'images, pour fournir des résultats rapides, objectifs et reproductibles. Les CCA sont essentiels dans les principaux secteurs de la santé, tels que les hôpitaux, les centres de diagnostic spécialisés et les CRO. Leurs applications couvrent des domaines clés de l'hémogramme en hématologie, le diagnostic précis du cancer (par exemple, le suivi de la leucémie) et le contrôle qualité critique lors des bioprocédés, en particulier la production de cellules souches et de thérapies cellulaires. Les solutions CCA constituent l'épine dorsale opérationnelle des environnements cliniques et de recherche à enjeux élevés, en optimisant les flux de travail et en garantissant l'intégrité des données.

Personnalisez ce rapport selon vos besoins.

Vous bénéficierez d'une personnalisation gratuite de tous les rapports, y compris certaines parties de ce rapport, l'analyse par pays, le pack de données Excel, et vous profiterez également d'offres et de réductions exceptionnelles pour les start-ups et les universités.

Marché des compteurs de cellules automatisés : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des compteurs de cellules automatisés

Facteurs de marché :

- Demande croissante de diagnostics et de dépistages à haut débit : la croissance démographique mondiale, le vieillissement de la population et l’augmentation conséquente du nombre de patients exigent des systèmes de diagnostic capables de traiter les échantillons rapidement et avec précision. Les compteurs automatisés répondent à cette demande en permettant une analyse continue et rapide, ce qui améliore considérablement l’efficacité des laboratoires et réduit la charge administrative liée au comptage manuel.

- Progrès dans la recherche cellulaire et la production biopharmaceutique : L’essor considérable de la recherche en médecine régénérative, en immunothérapie (notamment les thérapies CAR-T) et en développement de vaccins exige un comptage cellulaire précis et une évaluation de la viabilité cellulaire à plusieurs étapes du processus de fabrication. Les systèmes automatisés sont essentiels pour garantir la qualité et la constance de ces produits biologiques à haute valeur ajoutée.

- Transition vers l'automatisation dans les laboratoires cliniques et de recherche : On observe une tendance croissante, au sein des établissements de santé, à remplacer les méthodes manuelles subjectives et fastidieuses par des technologies automatisées. Cette évolution est principalement motivée par le besoin de standardisation, d'amélioration de la cohérence des résultats et de réduction des erreurs humaines, notamment dans les analyses d'oncologie et d'hématologie où le temps est un facteur critique.

Opportunités de marché :

- Intégration de l'IA et de l'apprentissage automatique pour une analyse améliorée : La croissance future repose largement sur l'intégration d'algorithmes d'IA et d'apprentissage automatique. Ces derniers permettent une analyse d'images avancée, la différenciation automatique des types cellulaires et des analyses prédictives relatives à la santé et à la fonction cellulaires, surpassant largement les capacités des méthodes de comptage traditionnelles.

- Applications émergentes en médecine personnalisée et biopsies liquides : les compteurs automatisés jouent un rôle de plus en plus important dans le suivi ultra-précis requis pour les traitements personnalisés et l’administration de thérapies cellulaires. Ils fournissent les données quantitatives précises nécessaires au suivi de la réponse thérapeutique et à la sécurité des patients.

- Expansion sur les marchés émergents grâce au développement des infrastructures de santé : des régions comme l’Asie-Pacifique et l’Amérique latine connaissent d’importants investissements publics et privés dans les infrastructures de santé et les centres de recherche. Cette expansion crée un vaste marché inexploité pour les solutions automatisées et économiques de comptage cellulaire, qui facilitent la modernisation rapide des capacités de diagnostic.

Analyse de segmentation du rapport sur le marché des compteurs de cellules automatisés

Le marché des compteurs de cellules automatisés est segmenté de manière exhaustive selon la technologie sous-jacente (type) et les principaux environnements opérationnels (utilisateur final) afin de refléter la diversité des applications et des modes d'utilisation au sein du secteur. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Hématocytomètres (automatisés)

- Cytomètres à flux

- Compteur Coulter d'impédance électrique

- Spectrophotomètres

Par l'utilisateur final :

- Hôpitaux et centres de diagnostic

- Laboratoires de recherche

- Entreprises de biotechnologie et pharmaceutiques

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des compteurs de cellules automatisés

Les tendances régionales et les facteurs influençant le marché des compteurs cellulaires automatisés tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché des compteurs cellulaires automatisés en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des compteurs de cellules automatisés

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 8,74 milliards de dollars américains |

| Taille du marché d'ici 2034 | 14,61 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,88% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs clés du marché des compteurs cellulaires automatisés : comprendre son impact sur la dynamique commerciale

Le marché des compteurs cellulaires automatisés connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

- Découvrez un aperçu des principaux acteurs du marché des compteurs de cellules automatisés.

Analyse des parts de marché des compteurs de cellules automatisés par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également d'importantes opportunités de développement aux fournisseurs de compteurs de téléphones portables automatisés.

Le marché des compteurs cellulaires automatisés présente une trajectoire de croissance différente selon les régions, en raison de facteurs tels que l'infrastructure des soins de santé, le cadre réglementaire, l'adoption de la santé numérique et les initiatives gouvernementales. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la plus grande part de marché grâce à une infrastructure de soins de santé très avancée et à un soutien réglementaire solide en matière de précision diagnostique.

- Facteurs clés : Dépenses de santé par habitant élevées

- Tendances : Intégration croissante des systèmes d'analyse d'images basés sur l'IA et des systèmes de cytométrie en flux à haut débit dans les laboratoires de pathologie clinique.

Europe

- Part de marché : Une part importante grâce à un financement solide de la recherche universitaire et aux projets de numérisation de la santé publique.

- Facteurs clés : Mandats gouvernementaux soutenant les diagnostics avancés

- Tendances : Accent mis sur l'interopérabilité des systèmes ACC avec les systèmes centraux de gestion de l'information de laboratoire (LIMS) et sur leur utilisation accrue dans les essais d'immunothérapie.

Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide grâce à l'expansion rapide du secteur de la santé et à l'augmentation des investissements dans la recherche en sciences de la vie.

- Principaux facteurs de croissance : le tourisme médical en plein essor

- Tendances : Forte adoption de compteurs d'impédance et d'images automatisés, compacts et économiques, dans les centres de diagnostic nouvellement créés et les petites cliniques.

Amérique du Sud et centrale

- Part de marché : Marché émergent à fort potentiel de croissance grâce à la modernisation des infrastructures de santé.

- Facteurs clés : Sensibilisation croissante des patients

- Tendances : Préférence pour des analyseurs d'hématologie automatisés, évolutifs et durables, adaptés aux laboratoires aux ressources variées.

Moyen-Orient et Afrique

- Part de marché : Marché en développement avec un fort potentiel de croissance, stimulé par les stratégies nationales d'investissement dans le secteur de la santé.

- Facteurs clés : Stratégies nationales de santé numérique pilotées par le gouvernement

- Tendances : Mise en œuvre de compteurs automatisés avancés dans le cadre de systèmes d'information sanitaire intégrés, souvent par le biais de partenariats internationaux.

Paysage concurrentiel et acteurs clés : densité du marché et concurrence

Le marché des compteurs cellulaires automatisés se caractérise par une consolidation modérée et une concurrence intense entre quelques leaders mondiaux qui misent sur la différenciation technologique (notamment en cytométrie de flux et en analyse d'images) et l'expansion géographique. Les principaux facteurs de compétitivité sont la précision de l'évaluation de la viabilité cellulaire, la rapidité d'analyse, la taille et la portabilité des appareils, ainsi que leur intégration optimale aux logiciels de laboratoire.

Ce contexte hautement concurrentiel incite les fournisseurs à se différencier par :

- Innovation technologique : Développement de systèmes multimodaux combinant détection d'impédance et détection optique pour une qualité de données supérieure.

- Intégration des logiciels et de l'IA : Amélioration des systèmes grâce à l'apprentissage automatique pour le comptage différentiel automatisé et les contrôles de qualité.

- Partenariats stratégiques : Collaborer avec de grandes entreprises biopharmaceutiques et des institutions de recherche afin de garantir des contrats d’approvisionnement à long terme pour les compteurs à haut débit.

Les principales entreprises opérant sur le marché des compteurs de cellules automatisés sont :

- Thermo Fisher Scientific Inc.

- Beckman Coulter, Inc. (Danaher)

- F. Hoffmann-La Roche Ltd

- Eppendorf AG

- Laboratoires Bio-Rad, Inc.

- Chemometec A/S

- Countstar Inc.

- Nanoentek

- Génétique alignée

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des compteurs de cellules automatisés

-

Thermo Fisher Scientific Inc. – Lancement de la série Countess 3.

Thermo Fisher a présenté les compteurs de cellules automatisés Countess 3 et Countess 3 FL, dotés d'une intelligence artificielle et d'algorithmes d'apprentissage automatique pour une précision accrue en microscopie à fond clair et en fluorescence. Ces compteurs permettent des mesures rapides (moins de 30 secondes), utilisent des lames réutilisables et sont conformes à la norme 21 CFR Part 11 pour les environnements réglementés. -

Beckman Coulter, Inc. (Danaher) – Cydem VT Criblage automatisé de clones

Beckman Coulter a lancé un système à haut débit pour le développement de lignées cellulaires CHO, automatisant jusqu'à 90 % des étapes manuelles du criblage de clones. -

F. Hoffmann‑La Roche Ltd – Gamme d'analyseurs Cedex

Roche a lancé de nouveaux analyseurs Cedex Bio et Cedex Bio HT, offrant une analyse à haut débit des cellules et des métabolites (jusqu'à 300 tests/heure) pour la surveillance des bioprocédés.

Couverture et livrables du rapport sur le marché des compteurs de cellules automatisés

Le rapport « Taille et prévisions du marché des compteurs de cellules automatisés (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des compteurs de cellules automatisés aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre.

- Tendances du marché des compteurs de cellules automatisés, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités.

- Analyse PEST et SWOT détaillée.

- Analyse du marché des compteurs de cellules automatisés couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des compteurs de cellules automatisés.

- Profils d'entreprise détaillés.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires