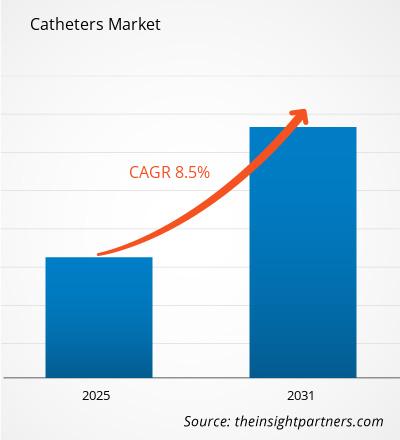

[Rapport de recherche] La taille du marché mondial des cathéters devrait passer de 22,56 milliards de dollars américains en 2022 à 46,42 milliards de dollars américains d'ici 2030 ; on estime que le marché connaîtra une croissance à un TCAC de 8,5 % entre 2022 et 2030.

Point de vue de l'analyste :< /p>

En raison de l'incidence croissante des maladies cardiovasculaires, des maladies rénales, des interventions urinaires et de la demande croissante de chirurgies mini-invasives, la demande de cathéters devrait rester élevée dans les années à venir. Le taux de prévalence élevé des maladies chroniques entraînant une hospitalisation a alimenté la croissance du marché. En outre, une augmentation du nombre de fabricants de cathéters de taille moyenne cherchant à conquérir une part de marché plus élevée, ainsi qu’une augmentation du financement de diverses agences gouvernementales pour les activités de recherche et développement, devraient favoriser la croissance du marché au cours de la période de prévision. En outre, la population gériatrique croissante devrait également être un facteur majeur de la demande de cathéters dans un avenir proche. De plus, les initiatives croissantes des principaux acteurs du marché pour lancer leurs produits devraient stimuler davantage la croissance du marché. Par exemple, en juillet 2021, Medtronic plc a lancé son cathéter à ballonnet à élution médicamenteuse (DCB) Prevail sous le marquage CE (Conformité Européenne) en Europe. Le DCB coronarien le plus récent du marché, le Prevail DCB, est utilisé dans l'intervention coronarienne percutanée (ICP) pour traiter les artères coronaires rétrécies ou bloquées chez les patients atteints de maladie coronarienne (MAC). Cependant, les complications liées aux cathéters et la présence de substituts peuvent entraver la croissance du marché.

Aperçu du marché :

Les cathéters sont des dispositifs médicaux qui peuvent être injectés dans le corps pour traiter une maladie ou effectuer une intervention chirurgicale. En changeant et en modifiant la façon dont les cathéters sont fabriqués, il est possible d'adapter les cathéters à des applications cardiovasculaires, urologiques, gastro-intestinales, neurovasculaires et ophtalmiques. Les cathéters sont fabriqués à partir de différents matériaux et peuvent donc être laissés en place pendant plusieurs semaines. Divers polymères sont utilisés dans la fabrication de cathéters, notamment le caoutchouc de silicone, le nylon, le polyuréthane, le polyéthylène téréphtalate (PET), le latex et les élastomères thermoplastiques. Le silicone est l’une des options implantables les plus populaires car il est inerte et ne réagit pas aux fluides corporels ni à divers fluides médicaux avec lesquels il peut entrer en contact. Le cathétérisme est une procédure de base courante réalisée avec diverses autres procédures médicales telles que l'angioplastie, l'électrophysiologie cardiaque et la neurochirurgie utilisant des cathéters. Il existe différents types de cathéters sur le marché, notamment les cathéters cardiovasculaires, les cathéters neurovasculaires, les cathéters urinaires, les cathéters intraveineux et les cathéters spécialisés. De plus, parmi les cathéters mentionnés ci-dessus, le cathéter cardiovasculaire est le plus couramment utilisé.

Aperçus stratégiques

< p>Facteur de marché :Le nombre croissant de cas de maladies chroniques stimule le marché mondial des cathéters

Selon la Brain Aneurysm Foundation, en mars 2021, environ 500 000 décès sont causés chaque année par des anévrismes cérébraux dans le monde, et la moitié de ces personnes ont 50 ans ou moins. Le taux annuel de rupture est d'environ 8 à 10 personnes pour 100 000, soit environ 30 000 personnes aux États-Unis. Par conséquent, avec la prévalence croissante des maladies neurovasculaires, la demande de cathéters neurovasculaires devrait également augmenter. Les maladies cardiovasculaires, urologiques et neurologiques comptent parmi les principales causes de morbidité et de mortalité dans le monde au cours des trois dernières décennies. Les personnes qui effectuent des emplois sédentaires sont plus susceptibles de développer des maladies chroniques telles que le diabète, les maladies cardiovasculaires (MCV), les maladies urologiques (y compris l'insuffisance rénale terminale ou l'insuffisance rénale terminale) et d'autres maladies. Selon l'American Heart Association, environ 19 millions de décès dans le monde ont été attribués aux maladies cardiovasculaires en 2021. En outre, on estime que 244 millions de personnes vivaient avec une cardiopathie ischémique (IHD) dans le monde en 2021. L'augmentation des maladies cardiovasculaires augmentera le nombre de maladies cardiovasculaires. nombre d'hospitalisations et d'interventions médicales, ce qui devrait à son tour favoriser l'adoption des cathéters.

L'un des impacts les plus graves de cette tendance est l'insuffisance rénale, qui est le plus souvent causées par des maladies chroniques telles que l’hypertension artérielle et le diabète. Les infections des voies urinaires, le lupus, la maladie polykystique des reins, la glomérulonéphrite et d'autres anomalies rénales sont les causes les plus fréquentes de problèmes rénaux. De mauvais choix de vie, notamment un exercice physique inadéquat, une consommation excessive d’alcool, le tabagisme, l’obésité et des habitudes alimentaires incohérentes, sont quelques-unes des causes de l’augmentation des maladies cardiovasculaires et neurovasculaires. À mesure que ces maladies se propagent, de plus en plus de personnes devront utiliser des cathéters, augmentant ainsi la demande au cours de la période de prévision. Par conséquent, le nombre croissant de cas de maladies chroniques stimule la croissance du marché mondial des cathéters.

Segmentaire Analyse :

En fonction du type, le marché des cathéters est segmenté en cathéters cardiovasculaires, cathéters intraveineux, cathéters d'urologie, cathéters spécialisés et cathéters neurovasculaires. Le segment des cathéters cardiovasculaires détenait une part de marché plus importante en 2022. Cependant, le marché du segment des cathéters urologiques devrait enregistrer un TCAC plus élevé entre 2022 et 2030 en raison de l'utilisation accrue de cathéters urologiques en raison de la prévalence croissante de l'insuffisance rénale terminale. , problèmes rénaux et infections des voies urinaires.

La part de marché importante des cathéters cardiovasculaires est due à plusieurs avantages qu'ils offrent pour les maladies chroniques. Les cathéters fournissent un accès mini-invasif aux systèmes vasculaires, réduisant ainsi le besoin de procédures chirurgicales ouvertes. Le segment des cathéters cardiovasculaires est divisé en cathéters d'électrophysiologie, cathéters à ballonnet d'angioplastie coronarienne transluminale percutanée (PTCA), échographie intravasculaire (cathéters IVUS), cathéters d'angioplastie transluminale percutanée (PTA), et d'autres comprennent des cathéters guides, des cathéters d'angiographie et des cathéters d'artère pulmonaire. Les cathéters cardiovasculaires sont utiles à des fins de diagnostic, telles que l'angiographie, dans laquelle un agent de contraste est injecté à travers le cathéter pour visualiser les vaisseaux sanguins et évaluer le flux sanguin. Cela permet aux professionnels de la santé de diagnostiquer et de traiter un large éventail de maladies cardiovasculaires, améliorant ainsi les résultats pour les patients et réduisant le besoin d'interventions chirurgicales plus invasives.

En outre, le segment des cathéters d'urologie est divisé en cathéter de dialyse et cathéter urinaire. Le segment du cathéter de dialyse est divisé en cathéter d'hémodialyse et cathéter péritonéal. Le segment du cathéter urinaire est divisé en un cathéter de Foley, un cathéter intermittent et un cathéter externe. Les cathéters urinaires étaient utilisés à des fins chirurgicales et la demande était en partie affectée par le report temporaire de diverses interventions chirurgicales électives. En outre, selon l'étude intitulée « Prévalence et facteurs associés de l'incontinence urinaire chez les femmes vivant en Chine : une revue de la littérature », publiée en octobre 2021, environ 43 à 349 millions de femmes chinoises souffraient d'incontinence urinaire (UI). La prévalence croissante de l'incontinence urinaire et le nombre croissant d'interventions chirurgicales sont les principaux facteurs à l'origine de la demande de cathéters urologiques, alimentant ainsi la croissance du segment.

Analyse régionale :

Le marché le plus développé pour les cathéters se trouve en Amérique du Nord. Les maladies chroniques sont de plus en plus fréquentes, les politiques gouvernementales les soutiennent, la prise de conscience se développe, des médecins compétents et qualifiés sont disponibles et des établissements de santé bien établis, tout cela contribue à la croissance régionale. En outre, l’augmentation du financement privé de la recherche pour les activités de R&D sur les dispositifs innovants a un impact positif sur l’expansion du marché de cette région. D’autres facteurs favorisant l’expansion du marché comprennent une infrastructure de soins de santé bien établie et une augmentation des maladies chroniques liées au mode de vie. La hausse du marché en Amérique du Nord est en partie due à un nombre croissant de patients subissant des interventions chirurgicales et à une plus grande sensibilisation aux techniques de cathétérisme mini-invasives.

L'Europe est la deuxième plus grande région. Le solide système de santé européen est passé des soins hospitaliers aux soins ambulatoires en raison de l'augmentation du nombre d'entreprises proposant des cathéters. La croissance du marché devrait être largement influencée par la demande croissante de la population âgée pour de meilleurs établissements de santé et par l’intérêt croissant des patients pour des procédures moins invasives. On prévoit que la population âgée en croissance rapide dans cette région souffrira de maladies chroniques telles que l'incontinence, les maladies vasculaires périphériques et les problèmes cardiaques, et la population européenne dépend fortement des services de santé financés par l'État.

La région qui connaît la croissance la plus rapide est l'Asie-Pacifique. En effet, les problèmes rénaux et cardiovasculaires sont plus fréquents, les installations médicales sont meilleures et les polices d'assurance sont disponibles. Les principaux moteurs de croissance en Asie-Pacifique sont la Chine et l'Inde, tandis que la population japonaise vieillit rapidement. En outre, la Chine et l’Inde devraient connaître la croissance la plus rapide au cours de la période de prévision. Cependant, une pénurie de néphrologues et de chirurgiens cardiaques pourrait entraver la croissance du secteur.

Analyse des acteurs clés :

< p>L'analyse du marché des cathéters comprend des acteurs tels que B. Braun Melsungen AG, Teleflex Incorporated, Cook Group, PACIFIC HOSPITAL SUPPLY CO. LTD, Johnson & Johnson Services, Inc., BD, Boston Scientific Corporation, Medtronic, Cardinal Health et CR Bard, Inc.Développements récents :< /strong>

Les entreprises du marché des cathéters adoptent fortement des stratégies inorganiques et organiques telles que les fusions et acquisitions. Quelques développements récents clés du marché sont répertoriés ci-dessous :

- En juin 2023, Inari Medical a lancé deux nouveaux cathéters de thrombectomie spécialement conçus pour répondre aux besoins de la thrombose veineuse du stent et thromboembolie veineuse (TEV), à savoir le cathéter Triever16 Curve et le cathéter de thrombectomie RevCore.

- En février 2023, Teleflex a annoncé que son cathéter Triumph, qui présente une conception nouvelle qui permet une pose précise du fil et un visualisation, a reçu l’autorisation 510(k) de la FDA américaine. De plus, la société a déclaré que son cathéter côtier GuideLiner avait connu sa première utilisation clinique à l'UW Medicine Heart Institute de Seattle, Washington.

- En décembre 2022, Boston Scientific a annoncé un investissement stratégique pour acquérir une participation majoritaire. dans la société chinoise de technologie médicale Acotec Scientific Holdings Limited. La société est connue en Chine, entre autres, pour ses ballons enduits de médicament (DCB), ainsi que pour ses cathéters d'aspiration de thrombus et ses technologies d'ablation par RF. Boston Scientific vise à renforcer sa position dans la région grâce à cet accord.

- En mars 2022, Shockwave Medical a lancé son cathéter de lithotritie intravasculaire périphérique Shockwave M5+ après avoir reçu à la fois le marquage CE et la Food and Drug Administration des États-Unis ( Approbation FDA).

- En mars 2022, Cerus Endoscopique a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour ses microcathéters 027, disponibles en deux longueurs, élargissant ainsi son portefeuille de produits, qui comprend déjà celui de la FDA. -plate-forme de microcathéter 021 approuvée.

- En février 2022, Teleflex a annoncé que les cathéters spécialisés et les fils guides coronariens de la société avaient reçu l'approbation de la FDA américaine pour une indication élargie d'utilisation dans les CTO PCI (interventions coronariennes percutanées). avec occlusion totale chronique). Les appareils bénéficiant de cette autorisation comprenaient le cathéter TrapLiner, le cathéter Teleflex GuideLiner V3, le fil de guidage Spectre, les cathéters Turnpike, le fil de guidage Bandit, le fil de guidage Raider, le fil de guidage R350 et le fil de guidage Warrior.

- En février 2022, Cerenovus, une partie du Johnson & Johnson Medical Devices Companies a lancé son Emboguard, un cathéter de guidage à ballonnet de nouvelle génération destiné à être utilisé dans les procédures endovasculaires, y compris celles chez les patients victimes d'un AVC ischémique aigu.

- En janvier 2022, ICU Medical a acquis Smiths Medical de Smiths Group plc. Smiths Medical se spécialise dans la fourniture de seringues et d'équipements de perfusion ambulatoires, d'accès vasculaire et de solutions de soins vitaux.

- En janvier 2022, Convatec a annoncé l'expansion de la gamme de cathéters ultra-portables et intermittents Cure pour inclure un option pour les femmes - le Cure Ultra Plus. Le dispositif d'une longueur de 8 pouces est conçu pour résoudre le problème de brièveté du cathéter féminin traditionnel d'une longueur de 6 pouces, qui devient peu pratique à utiliser.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- HVAC Sensors Market

- Semiconductor Metrology and Inspection Market

- Vaginal Specula Market

- Identity Verification Market

- Radiopharmaceuticals Market

- Advanced Planning and Scheduling Software Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Aquaculture Market

- Power Bank Market

- Foot Orthotic Insoles Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. B. Braun Melsungen AG

2. Teleflex Incorporated.

3. Cook Group

4. PACIFIC HOSPITAL SUPPLY CO. LTD.

5. Johnson & Johnson Services, Inc.

6. BD

7. Boston Scientific Corporation

8. Medtronic

9. Cardinal Health.

10. C. R. Bard, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport