Analyse et prévisions du marché des véhicules connectés par taille, part, croissance et tendances 2030

Taille et prévisions du marché des véhicules connectés (2020-2030), parts mondiales et régionales, tendances et analyse des opportunités de croissance par technologie (5G, 4G/LTE, 3G et 2G), connectivité (intégrée, connectée, embarquée), application (télématique, infodivertissement, assistance à la conduite, autres) et géographie

- Statut : Publié

- Code du rapport : TIPRE00030065

- Catégorie : Automobile et transport

- Nombre de pages : 175

- Formats de rapport disponibles :

- Date de dernière mise à jour : November 15, 2023

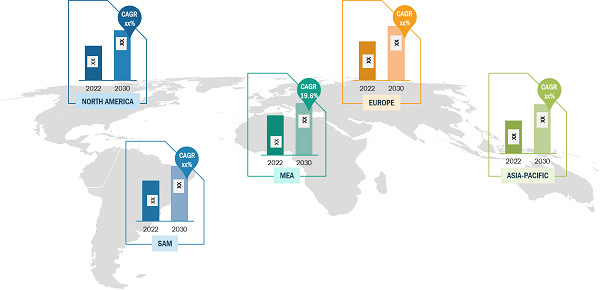

[Rapport de recherche] Le marché des véhicules connectés représentait 52 649,57 millions USD en 2022 et devrait croître à un TCAC de 19,0 % au cours de la période 2022-2030, pour représenter 2 12 012,9 millions USD en 2030.

Point de vue de l'analyste :

Le marché mondial des véhicules connectés est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Les véhicules connectés sont des appareils, des logiciels ou des systèmes qui utilisent les communications V2X pour améliorer la sécurité routière, l'efficacité du système ou la mobilité. Ils utilisent les données collectées via la communication à courte portée et la communication peer-to-peer et véhicule-à-véhicule pour analyser ce que font les autres véhicules, les cyclistes, les piétons et autres et détecter les risques potentiels.

Les progrès technologiques et l’importance croissante accordée à la sécurité et à la commodité comptent parmi les principaux facteurs moteurs du marché des véhicules connectés en Amérique du Nord. Les États-Unis sont en tête du marché nord-américain des véhicules connectés. La préoccupation croissante concernant la réduction des émissions de gaz à effet de serre et le contrôle de l’empreinte carbone influencent positivement le marché européen des véhicules connectés. Les progrès croissants dans l’infrastructure des télécommunications et le développement technologique croissant dans le secteur automobile stimulent également le marché des véhicules connectés en Europe. L’Allemagne, la France et le Royaume-Uni comptent parmi les contributeurs importants au marché européen des véhicules connectés.

L'augmentation des initiatives en matière de villes intelligentes , les investissements dans le développement des infrastructures et l'augmentation du revenu disponible sont les principaux facteurs moteurs du marché des véhicules connectés en Asie-Pacifique. La Chine, le Japon, la Corée du Sud et l'Inde sont les principaux pays du marché des véhicules connectés en Asie-Pacifique.

Aperçu du marché :

L’industrie automobile a connu une transition fondamentale qui a eu des répercussions positives sur le marché des voitures connectées ces dernières années. Les véhicules de cette industrie dynamique se distinguent par leurs capacités avancées en matière de capteurs, de communication et de logiciels, qui leur permettent de se connecter à Internet, à d’autres véhicules, à des infrastructures et à de nombreuses plateformes numériques. De nombreuses opportunités et applications ont été rendues possibles par ces automobiles connectées, allant des fonctions de sécurité améliorées et des mises à jour du trafic en temps réel aux capacités de conduite autonome et aux expériences embarquées personnalisées.

L’un des moteurs de la croissance du marché des véhicules connectés est la demande croissante des consommateurs en matière de connectivité et de commodité. Les consommateurs s’attendent désormais à une intégration transparente de leurs smartphones pour accéder aux applications de navigation et de divertissement et pour surveiller et contrôler leurs véhicules à distance. De plus, les entreprises et les industries explorent le potentiel des flottes connectées pour améliorer la logistique, l’efficacité énergétique et la gestion des véhicules. D’autre part, les véhicules connectés suscitent des inquiétudes quant aux risques liés à la confidentialité des données et à la cybersécurité. Le marché est donc confronté à des problèmes de réglementation et de cybersécurité. Les gouvernements et les entreprises établissent des normes et des règles pour garantir le déploiement de véhicules connectés en toute sécurité.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des véhicules connectés : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

Demande croissante de systèmes d'assistance à la conduite

L’avancée des systèmes avancés d’aide à la conduite (ADAS) a eu un impact positif sur le marché des véhicules connectés, remodelant le paysage automobile de plusieurs manières importantes. Les ADAS sont un puissant catalyseur pour l’adoption accrue de la technologie des véhicules connectés. Ces systèmes comprennent des fonctionnalités telles que le régulateur de vitesse adaptatif, la surveillance des angles morts et l’aide au stationnement automatisée, qui ont suscité une immense attention pour leur potentiel à améliorer la sécurité routière. En conséquence, les consommateurs apprécient et recherchent activement des véhicules équipés d’ADAS. Cette augmentation de la demande incite les constructeurs automobiles à intégrer des fonctionnalités de connectivité plus sophistiquées dans leurs voitures. Par exemple, selon l’étude réalisée par l’American Automobile Association, environ 40 % des consommateurs américains s’attendent à avoir au moins un système d’aide à la conduite. En raison de cette demande, le pays compte plus de 60 millions de véhicules équipés du système ADAS.

Les constructeurs automobiles investissent également massivement dans la construction de réseaux de communication robustes et à haut débit au sein des véhicules, un élément essentiel au bon fonctionnement des ADAS. Cet investissement dans les infrastructures de connectivité favorise simultanément les avancées sur le marché plus large des véhicules connectés. Par exemple, en 2018, BMW a investi dans Blackmore Sensors and Analytics, Inc., qui fabrique des lidars à ondes continues modulées en fréquence (FMCW) pour l'industrie automobile. Blackmore a utilisé cet investissement pour accroître la production de son capteur lidar FMCW pour les marchés des systèmes avancés d'assistance à la conduite (ADAS) et de la conduite autonome. En outre, en 2021, le groupe Volkswagen s'est associé à Microsoft pour accélérer le développement de la conduite automatisée.

Analyse segmentaire :

En fonction du type de réseau, les véhicules connectés sont divisés en 5G, 4G/LTE et 3G et 2G. Les activités de développement continu, ainsi que le besoin croissant de connexions Internet plus rapides et plus efficaces, sont les facteurs qui soutiennent la croissance de la 4G et de la 5G.

La cinquième génération de réseaux de communication offre des améliorations considérables par rapport à ses prédécesseurs. Des vitesses plus élevées, une latence plus faible, une plus grande capacité et une fiabilité améliorée ont été ajoutées, créant de nouvelles opportunités commerciales. La base des réseaux automobiles connectés et autonomes est principalement posée par la 5G. Cette technologie connecte les véhicules, les infrastructures, les services réseau, les vélos et les piétons. La popularité croissante des véhicules définis par logiciel est l'un des principaux facteurs facilitant cette évolution. Les logiciels sont utilisés pour mettre en œuvre une partie croissante des fonctionnalités d'un véhicule, qui peuvent être mises à jour ou modifiées au fil du temps. Ce changement permet aux constructeurs automobiles de compléter leurs modèles de revenus existants par des modèles de services par abonnement ou à la demande. La capacité d'accroître la sécurité tout au long du cycle de vie du véhicule plus efficacement qu'auparavant est un autre avantage de l'automobile connectée à la 5G. La technologie des voitures connectées devenant de plus en plus populaire, certains constructeurs automobiles utilisent la collecte et l'analyse de données pour ouvrir de nouvelles possibilités d'entretien des véhicules, de ventes après-vente et de services.

- Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Analyse régionale :

Le marché nord-américain des véhicules connectés est segmenté entre les États-Unis, le Canada et le Mexique. Le secteur des véhicules connectés a généré des revenus élevés en Amérique du Nord en raison d'une convergence de facteurs spécifiques au marché qui créent un environnement favorable à la croissance et à l'investissement. Tout d'abord, l'Amérique du Nord dispose d'un secteur automobile mature et technologiquement avancé. Les principaux constructeurs automobiles, entreprises technologiques et fournisseurs de services ont reconnu l'immense potentiel du marché en Amérique du Nord et ont en conséquence investi dans la R&D et le déploiement de technologies de véhicules connectés. En outre, le paysage réglementaire en Amérique du Nord a joué un rôle déterminant dans la croissance de la demande du marché des véhicules connectés. Les organismes de réglementation ont adopté une position proactive pour encourager l'intégration de fonctions de connectivité dans les véhicules, reconnaissant le potentiel d'amélioration de la sécurité et de l'efficacité. Ces initiatives réglementaires ont incité les constructeurs automobiles à intégrer les technologies connectées dans leurs offres de véhicules.incentivized automakers to integrate connected technologies into their vehicle offerings.

La clientèle nord-américaine est marquée par une forte préférence pour la technologie et l’innovation. Les consommateurs de la région ont montré une forte demande pour des véhicules équipés de fonctionnalités de connectivité avancées, telles que le Wi-Fi embarqué, l’intégration transparente des smartphones et des systèmes d’infodivertissement sophistiqués. Cette demande dictée par les consommateurs s’est traduite par des chiffres de ventes et de revenus plus élevés pour les véhicules connectés sur le marché.

- Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Analyse des acteurs clés :

Harman International, Visteon Corporation, Vodafone Group, Audi AG, Robert Bosch, General Motors, Continental AG, AT&T, Denso Corporation et BMW Group comptent parmi les principaux acteurs opérant sur le marché des véhicules connectés.

Développements récents :

Les stratégies organiques et inorganiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché mondial des véhicules connectés. Quelques développements récents des principaux acteurs du marché des véhicules connectés sont répertoriés ci-dessous :

Portée du rapport sur les véhicules connectés

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 52,65 milliards de dollars américains |

| Taille du marché d'ici 2030 | 212,01 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 19,0 % |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par technologie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires