Stratégies de marché du fer réduit directement (DRI), principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Prévisions du marché du fer de réduction directe (DRI) jusqu'en 2030 : analyse mondiale par forme (morceaux, granulés et fines), procédé de production (à base de charbon et de gaz) et application (sidérurgie et construction)

- Statut : Publié

- Code du rapport : TIPRE00011870

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 192

- Formats de rapport disponibles :

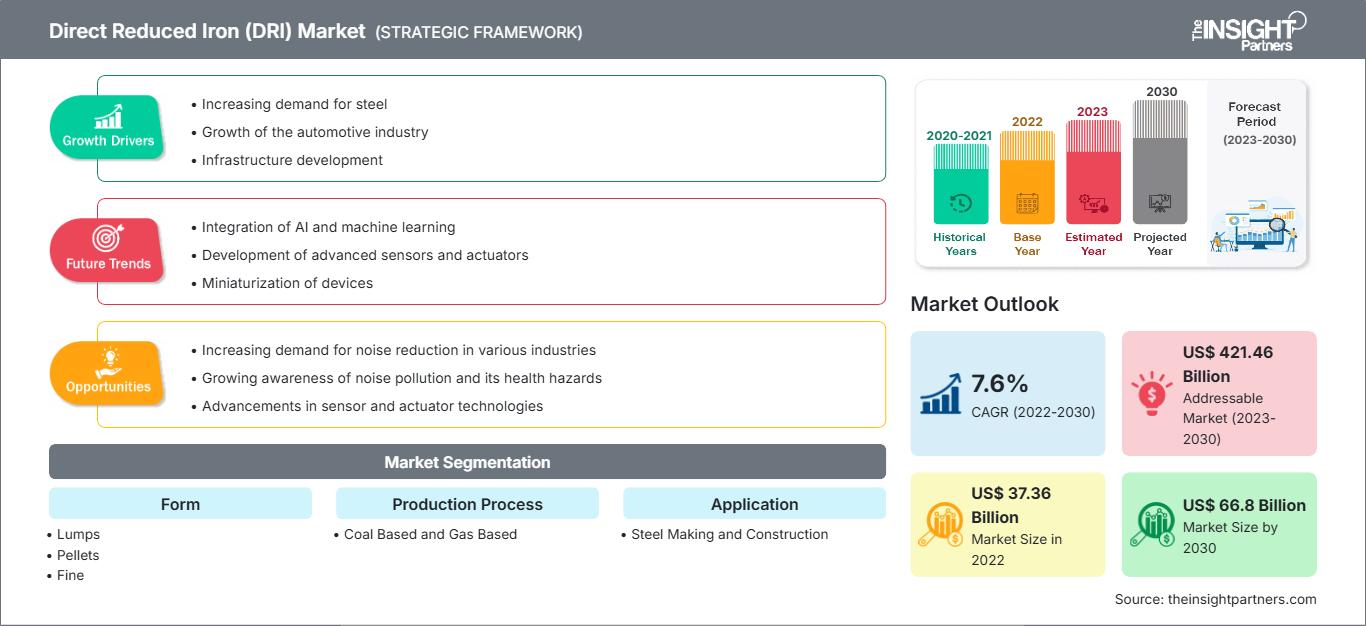

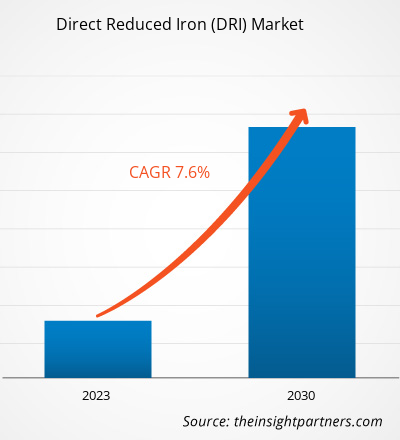

[Rapport de recherche] La taille du marché du fer de réduction directe (DRI) devrait passer de 37 361,73 millions de dollars américains en 2022 à 66 803,85 millions de dollars américains d'ici 2030 ; on estime qu'il enregistrera un TCAC de 7,6 % de 2023 à 2030.

ANALYSE DE MARCHÉ

Le fer de réduction directe, également connu sous le nom de fer spongieux, est obtenu par la réduction directe du minerai de fer à l'état solide par de l'hydrogène ou du monoxyde de carbone dérivé du gaz naturel ou du charbon. Il est produit par trois procédés, notamment le procédé du four à cuve à gaz, le procédé du lit fluidisé à gaz et les fours rotatifs à charbon. Le minerai de fer, le charbon et le gaz naturel sont des matières premières importantes nécessaires, qui sont achetées pour les trois procédés. La fabrication de l'acier par fer de réduction directe est considérée comme la voie durable pour la production d'acier. Il est disponible dans le commerce sous forme de morceaux, de granulés et de fines. Ce produit gagne en popularité dans le monde entier, car il est considéré comme une source précieuse de fer vierge pour le processus de fabrication de l'acier électrique.

MOTEURS DE CROISSANCE ET DÉFIS

L'essor de la production d'acier et des activités d'infrastructure à travers le monde a favorisé la croissance du marché du fer de réduction directe ces dernières années. Le fer de réduction directe présente une teneur élevée en fer. Il présente une qualité constante, une faible teneur en soufre et en phosphore, ainsi qu'une faible teneur en impuretés. Par conséquent, il est largement utilisé comme substitut à la ferraille dans la production d'acier. Dans les mini-aciéries, l'éponge de fer peut être dissoute directement dans un four à arc électrique au lieu de fondre les ferrailles d'acier. Ainsi, l'utilisation du fer de réduction directe dans la fabrication de l'acier augmente avec la hausse continue de la demande d'acier. L'acier est un alliage essentiel aux économies modernes, car il joue un rôle majeur dans les industries manufacturières. C'est le matériau d'ingénierie et de construction le plus important au monde. La construction de logements, d'écoles, d'hôpitaux, de ponts et de véhicules automobiles, entre autres, repose fortement sur l'acier. Par ailleurs, l'augmentation des activités d'infrastructure à l'échelle mondiale et la préférence croissante pour la production d'acier vert utilisant le fer de réduction directe comme matière première dans les aciéries ont créé des opportunités lucratives pour le développement de l'industrie. Cependant, la pénurie de minerai de fer de haute qualité constitue un obstacle majeur pour les sidérurgistes qui cherchent à réduire leurs émissions de carbone. Par conséquent, le manque de disponibilité de matières premières de haute qualité freine la croissance du marché du fer de réduction directe.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du fer directement réduit (DRI): Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

SEGMENTATION ET PORTÉE DU RAPPORT

L'« Analyse du marché mondial du fer de réduction directe à l'horizon 2030 » est une étude spécialisée et approfondie axée principalement sur les tendances et les opportunités de croissance du marché mondial du fer de réduction directe. Le rapport vise à fournir un aperçu du marché mondial du fer de réduction directe avec une segmentation détaillée par forme, procédé de production, application et géographie. Le marché mondial du fer de réduction directe a connu une forte croissance ces dernières années et devrait poursuivre cette tendance au cours de la période de prévision. Le rapport fournit des statistiques clés sur la consommation de fer de réduction directe dans le monde ainsi que sur la demande dans les principales régions et pays. De plus, le rapport fournit une évaluation qualitative des différents facteurs affectant la performance du marché du fer de réduction directe dans les principales régions et pays. Le rapport comprend également une analyse complète des principaux acteurs du marché du fer de réduction directe et de leurs principaux développements stratégiques. Plusieurs analyses de la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs moteurs, les tendances du marché et les opportunités lucratives du marché du fer de réduction directe, ce qui permettrait d'identifier les principales sources de revenus.

De plus, l'analyse de l'écosystème et l'analyse des cinq forces de Porter offrent une vue à 360 degrés du marché mondial du fer de réduction directe, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et les différents facteurs affectant la croissance du marché.

ANALYSE SEGMENTAIRE

Le marché mondial du fer de réduction directe est segmenté en fonction de la forme, du procédé de production et de l'application. Selon la forme, le marché du fer de réduction directe est segmenté en morceaux, en boulettes et en fines. Selon le procédé de production, le marché est classé en charbon et en gaz. Le marché du fer de réduction directe est catégorisé selon l'application dans la sidérurgie et la construction.

Selon la forme, la forme en boulettes représentait une part de marché importante du fer de réduction directe, ce qui peut être attribué à sa popularité mondiale et à sa large disponibilité. Les pellets sont plus résistants à la désintégration que les morceaux de minerai de fer. Le taux de métallisation élevé, l'efficacité et la disponibilité de pellets de fer de réduction directe de tailles uniformes dans la filière de production d'acier EAF stimulent la croissance du segment. Le segment des pellets gagne en popularité grâce à de meilleures propriétés de réductibilité par rapport aux pellets. Les morceaux riches en fer sont utilisés pour la fabrication de divers produits en acier, notamment des fils fins, des barres de forge, des plaques et des tubes sans soudure. Du point de vue du procédé de production, le gaz représente une part de marché importante en raison de la transition croissante des centrales au charbon vers les centrales au gaz afin de réduire les émissions de carbone. Par exemple, en 2017, le gouvernement indien a annoncé une augmentation de la part du gaz naturel dans son mix énergétique à 15 % d'ici 2030. Le gaz naturel est un combustible fossile plus propre que le charbon. Du point de vue des applications, la sidérurgie détient une part de marché importante, considérée comme la source la plus viable de fer vierge dans la production d'acier. Le segment des applications de construction connaîtra une croissance significative grâce à l'intensification des activités de rénovation et aux investissements publics dans les projets d'infrastructures à travers le monde. L'éponge de fer est utilisée pour produire des barres d'armature et des lingots d'acier. Par ailleurs, le secteur de la construction a connu des changements majeurs liés à l'utilisation de matériaux respectueux de l'environnement dans les projets d'infrastructure. Cela attirera de nouvelles opportunités de croissance pour la croissance globale du secteur.

ANALYSE RÉGIONALE

Le rapport fournit un aperçu détaillé du marché mondial du fer de réduction directe dans cinq grandes régions, à savoir : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale. Le Moyen-Orient et l'Afrique représentaient une part importante du marché, évalué à plus de 15 milliards de dollars américains en 2022 et estimé à environ 24 milliards de dollars américains en 2028. La croissance régulière du secteur de la construction ainsi que l'abondance de fer de qualité DR ont contribué positivement à la croissance du marché au Moyen-Orient et en Afrique. L'Asie-Pacifique devrait également connaître une croissance considérable, évaluée à plus de 14 milliards de dollars US en 2022, grâce à l'augmentation des projets d'industrialisation et d'urbanisation qui stimulent la demande de produits dans les domaines de la sidérurgie et de la construction. L'Asie contribue à une part importante de la production mondiale d'acier. La Chine, l'Inde, le Japon et la Corée du Sud figurent parmi les 10 premiers producteurs mondiaux d'acier. Français L'Amérique du Nord devrait également connaître une croissance considérable évaluée à plus de 3 milliards de dollars américains en 2022, attribuée à l'expansion de la production d'acier à partir de fours à arc électrique et à l'augmentation des activités de construction.

DÉVELOPPEMENTS DE L'INDUSTRIE ET OPPORTUNITÉS FUTURES

Les partenariats, les acquisitions et les lancements de nouveaux produits se sont avérés être les principales stratégies adoptées par les acteurs opérant sur le marché mondial du fer de réduction directe.

En avril 2022, ArcelorMittal a acquis 80 % des parts de l'usine de fer briqueté à chaud (‘HBI’) de classe mondiale de Voestalpine à Corpus Christi, au Texas. Voestalpine se réservera les 20 % restants.

En novembre 2020, Tenova a signé un contrat avec le groupe HBIS pour la mise en œuvre du projet Paradigm, une usine de développement et d'utilisation de l'énergie hydrogène de haute technologie. Le projet comprend une usine de fer DRI d'Energiron de 600 000 kilotonnes par an.

Marché du fer directement réduit (DRI)

Les tendances régionales et les facteurs influençant le marché du fer direct réduit (FDR) tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du fer direct réduit (FDR) en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du fer directement réduit (DRI)| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 37.36 Billion |

| Taille du marché par 2030 | US$ 66.8 Billion |

| TCAC mondial (2022 - 2030) | 7.6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Forme

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du fer directement réduit (DRI) : comprendre son impact sur la dynamique des entreprises

Le marché du fer direct réduit (FRD) connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du fer directement réduit (DRI) Aperçu des principaux acteurs clés

IMPACT DE LA COVID/IMPACT DU SCÉNARIO GÉOPOLITIQUE/IMPACT DE LA RÉCESSION

La pandémie de COVID-19 a entraîné un ralentissement de la croissance de nombreuses industries à travers le monde. La fermeture des usines de fabrication et la restriction des échanges commerciaux à travers le monde ont entraîné des contraintes sur la chaîne d'approvisionnement pour les fabricants du monde entier. Des industries telles que l'acier et la construction ont été les principaux contributeurs à la demande de fer de réduction directe. En 2020, ces industries ont dû ralentir leurs opérations en raison de perturbations de la chaîne de valeur causées par la fermeture des frontières nationales et internationales. La pandémie de COVID-19 a entraîné une pénurie de main-d'œuvre, ce qui a interrompu les opérations de production et de distribution de fer de réduction directe. Les perturbations de la chaîne d'approvisionnement mondiale et la fermeture des installations de production de matériaux industriels ont entraîné une forte flambée des prix du fer de réduction directe. Les confinements imposés par les gouvernements de différents pays en 2020 ont entravé la capacité des industries à maintenir les niveaux de stocks. Cependant, en 2021, le marché mondial a commencé à se remettre des pertes subies en 2020, les gouvernements de plusieurs pays ayant annoncé un assouplissement des restrictions sociales. Les fabricants ont été autorisés à fonctionner à pleine capacité, ce qui les a aidés à combler l'écart entre l'offre et la demande. Par conséquent, le marché du fer réduit directement s'est bien remis des conséquences de la pandémie et devrait croître au cours des prochaines années.

PAYSAGE CONCURRENTIEL ET ENTREPRISES CLÉS

Parmi les principaux acteurs opérant sur le marché du fer réduit directement, on peut citer Nucor Corp, Cleveland-Cliffs Inc., Kobe Steel Ltd, Voestalpine AG, Ternium SA, SMS Group GmbH, JSW Steel Ltd, Tenova SpA, Liberty Steel Group Holdings UK Ltd, Bharat Engineering Works Pvt Ltd., Mobarakeh Steel Company, Khouzestan Steel Company, Tosyali Algerie, Emirates Steel Arkan, Tata Steel Ltd., Briquetera del Orinoco et OMK, entre autres.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché du fer directement réduit (DRI)

Obtenez un échantillon gratuit pour - Marché du fer directement réduit (DRI)