Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché du cloud distribué jusqu’en 2031

Taille et prévisions du marché du cloud distribué (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par application (informatique de périphérie, diffusion de contenu, Internet des objets, etc.), service (sécurité des données, stockage de données, réseau, etc.), taille de l'entreprise (grandes entreprises et PME), secteur d'activité (BFSI, santé, vente au détail et e-commerce, fabrication, informatique et télécommunications, énergie et services publics, médias et divertissement, gouvernement et défense, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00018589

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 152

- Formats de rapport disponibles :

- Date de dernière mise à jour : August 14, 2024

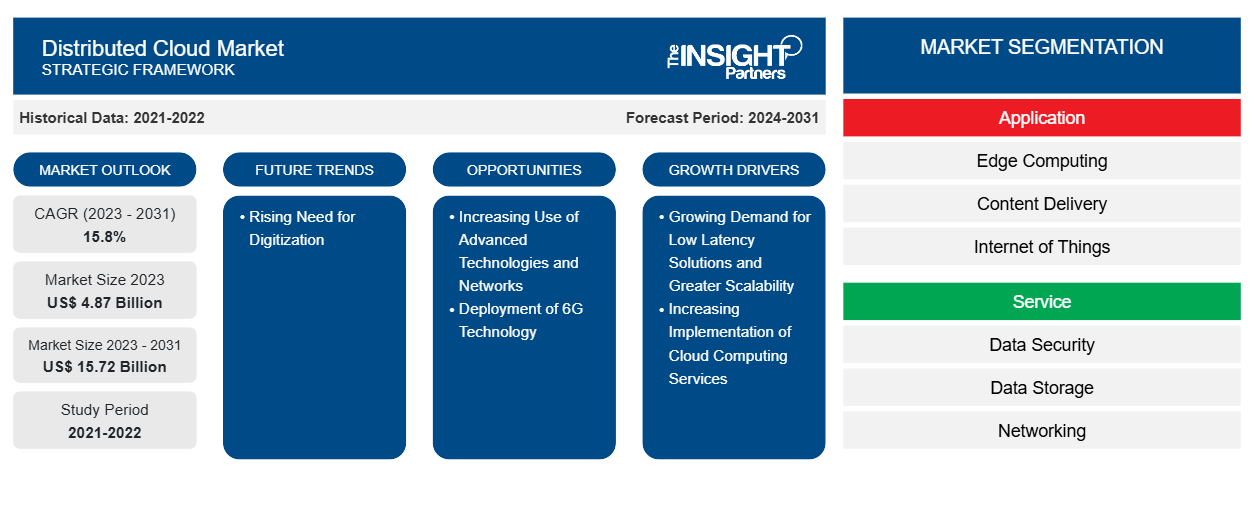

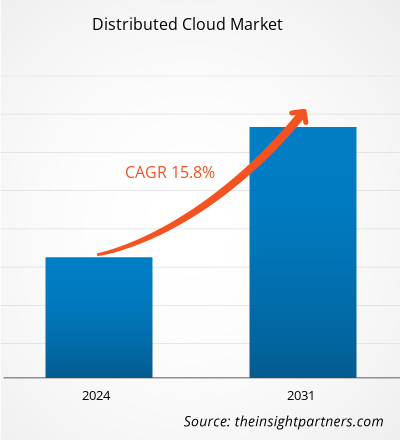

Le marché du cloud distribué devrait atteindre 15,72 milliards de dollars d'ici 2031, contre 4,87 milliards de dollars en 2023. Le marché devrait enregistrer un TCAC de 15,8 % entre 2023 et 2031. Le besoin croissant de numérisation devrait entraîner de nouvelles tendances sur le marché.

Analyse du marché du cloud distribué

La croissance du marché du cloud distribué est attribuée à la demande croissante de solutions à faible latence et à une plus grande évolutivité. Le cloud computing distribué augmente également la réactivité des services en relocalisant les tâches de traitement plus près de l'utilisateur final. En outre, la mise en œuvre croissante de services de cloud computing dans plusieurs secteurs, tels que l'automobile, l'éducation, la finance, la vente au détail, l'immobilier, l'agriculture, les médias et le divertissement, stimule le marché. En outre, le besoin croissant de numérisation et de déploiement de la technologie 6G devrait alimenter le marché du cloud distribué dans les années à venir. En Asie-Pacifique, on observe une augmentation notable de la croissance et des investissements dans le cloud computing, avec une croissance attendue des revenus des services de cloud public. La Chine est reconnue comme le plus grand marché de cloud public de la région. Les principales entreprises d'infrastructure en tant que service (IaaS) telles qu'Alibaba Cloud et Huawei sont basées en Chine. En outre, les gouvernements de la région Asie-Pacifique manifestent de plus en plus d'intérêt pour les solutions de cloud souverain en raison des perturbations géopolitiques, de la montée des cybermenaces, de l'évolution des lois sur la protection des données et des changements dans les politiques commerciales numériques.

Aperçu du marché du cloud distribué

L'architecture d'un cloud distribué implique plusieurs clouds qui contribuent à répondre aux exigences de conformité et aux besoins de performances, ainsi qu'à prendre en charge l'informatique de pointe tout en étant gérée de manière centralisée par un fournisseur de cloud public. La croissance de l'Internet des objets (IoT) et de l'informatique de pointe a été un moteur majeur des déploiements de cloud distribué. Les applications d'intelligence artificielle (IA) qui déplacent de grandes quantités de données des emplacements périphériques vers le cloud nécessitent que les services cloud soient aussi proches que possible des emplacements périphériques ; en outre, le déplacement des ressources cloud vers l'emplacement périphérique lui-même peut augmenter considérablement les performances de ces applications.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du Cloud distribué : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché du cloud distribué

Demande croissante de solutions à faible latence et d'une plus grande évolutivité pour favoriser le marché

La faible latence est un réseau informatique amélioré pour traiter un volume élevé de messages de données avec le moins de retard possible. Ces réseaux sont destinés à prendre en charge des fonctions qui nécessitent un accès en temps quasi réel à des données en évolution rapide. Le cloud computing distribué réduit la latence et augmente la réactivité des services en relocalisant les tâches de traitement plus près de l'utilisateur final. Les données sont ensuite gérées localement plutôt que sur un serveur centralisé, développant une expérience utilisateur supérieure. En outre, diverses entreprises ont proposé des offres de cloud distribué pour répondre aux besoins de faible latence. Par exemple, en septembre 2023, Oracle a étendu ses offres de cloud distribué pour répondre aux divers besoins des organisations et à la demande mondiale croissante de services Oracle Cloud Infrastructure (OCI). Oracle Database Azure et MySQL HeatWave Lakehouse sur AWS sont les nouveaux ajouts au cloud distribué d'OCI. En conséquence, les entreprises bénéficient d'une flexibilité accrue pour déployer des services cloud n'importe où tout en répondant à de nombreuses exigences de confidentialité des données, de souveraineté des données et de faible latence, permettant l'accès à plus de 100 services conçus pour exécuter n'importe quelle charge de travail.

Déploiement de la technologie 6G

La 6G est censée offrir une latence de l'ordre de la microseconde. Cela permet aux services cloud distribués d'effectuer des tâches de traitement en temps réel telles que la réalité augmentée (AR), la réalité virtuelle (VR) et la conduite autonome avec une efficacité sans précédent. Diverses entreprises proposent des systèmes de cloud et de communication distribués 6G. Par exemple, Next G Alliance (NGA) propose un système de cloud et de communication distribué. NGA a développé ce système pour la vision nord-américaine de la 6G. Elle vise à faire des systèmes 6G un cloud étendu avec une distribution abondante de calcul et de charge de travail sur les appareils, les centres de données et les nœuds de réseau. Le système de cloud et de communication distribué 6G est une étape vers des capacités de communication et de calcul conjointes qui n'ont pas été atteintes en 4G et 5G sur la cloudification du réseau et l'informatique de pointe. Ainsi, le déploiement de la technologie 6G devrait offrir plusieurs opportunités pour la croissance du marché du cloud distribué au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché du cloud distribué

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché du cloud distribué sont l’application, le service, l’entreprise, la taille et le secteur vertical.

- En fonction des applications, le marché du cloud distribué est divisé en edge computing, diffusion de contenu, Internet des objets et autres. Le segment edge computing détenait la plus grande part de marché en 2023. L'edge computing est un modèle d'informatique distribuée qui rapproche les applications d'entreprise des sources de données, telles que les serveurs edge locaux ou les appareils IoT. Cela se traduit par des temps de réponse améliorés, des informations plus rapides et une meilleure disponibilité de la bande passante.

- En termes de services, le marché est segmenté en sécurité des données, stockage de données, mise en réseau et autres. Le segment du stockage de données détenait la plus grande part du marché en 2023. Les services de stockage de données impliquent la mise en œuvre de mesures pour stocker et gérer en toute sécurité les données dans divers environnements cloud. Cela comprend la prise en compte de préoccupations telles que la garantie de la disponibilité des données, la perte de contrôle sur les données et la nécessité de stratégies robustes de sauvegarde et de récupération des données.

- En termes de taille d'entreprise, le marché est divisé en grandes entreprises et PME. Le segment des grandes entreprises détenait une part importante du marché en 2023. Les grandes entreprises utilisent le modèle de calcul distribué pour répartir efficacement les différentes étapes de leurs processus commerciaux sur un réseau informatique, généralement structuré en couches de présentation, d'application et de données. Les grandes entreprises adoptent de plus en plus des stratégies multi-cloud, répartissant leurs besoins informatiques sur plusieurs fournisseurs de cloud pour éviter d'être enfermées dans un seul fournisseur et renforcer leur résilience.

- En fonction des secteurs d'activité, le marché du cloud distribué est divisé en BFSI, santé, vente au détail et commerce électronique, fabrication, informatique et télécommunications, énergie et services publics, médias et divertissement, gouvernement et défense, etc. Le secteur BFSI capitalise de plus en plus sur le potentiel de la technologie du cloud distribué pour relever des défis cruciaux et favoriser l'innovation. Ce secteur est constamment confronté à la menace imminente des cyberattaques, à la nécessité de rationaliser la collecte de données clients tout en préservant l'intégrité des données et à l'exigence urgente de respecter des normes et réglementations de sécurité strictes.

Analyse des parts de marché du cloud distribué par zone géographique

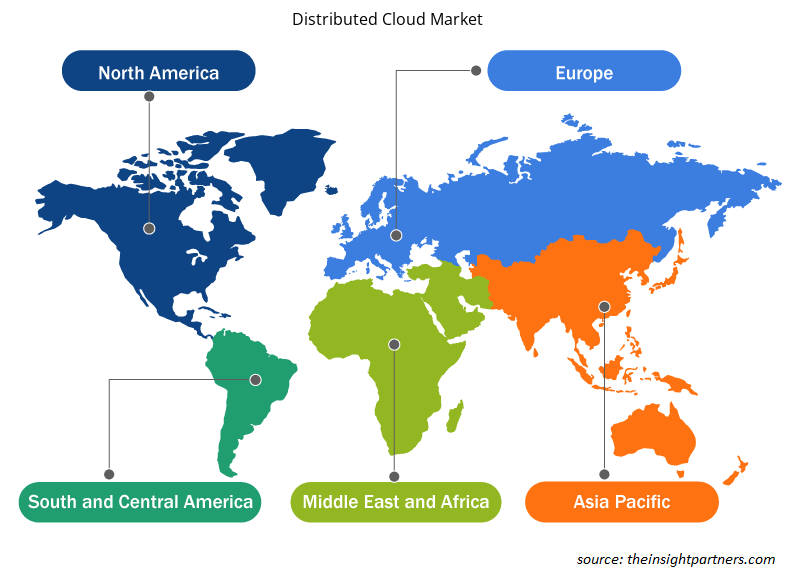

La portée géographique du rapport sur le marché du cloud distribué est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

En Amérique du Nord, le marché du cloud distribué devrait connaître une croissance significative en raison de l’augmentation des activités d’activation du cloud et des tendances du marché du cloud. Le cloud distribué permet aux entreprises de transférer des données de toute taille sans frais supplémentaires et peut garantir la souveraineté des données tout en se conformant au règlement général sur la protection des données (RGPD). Il fournit un lac de données alimenté par l’IA qui centralise les données pour améliorer la qualité de l’analyse prédictive. Il peut être utilisé dans différents scénarios, tels que la fabrication, l’IoT, l’apprentissage automatique et l’imagerie.

Le secteur européen du cloud computing distribué est caractérisé par une combinaison variée de technologies et de réglementations. Les technologies du cloud se développent, ce qui entraîne une adoption variée des technologies du cloud dans les différents pays de l'UE. L'UE déploie des efforts notables pour permettre la transition vers la périphérie et créer des services cloud et périphériques compatibles afin de soutenir la création d'espaces de données européens unifiés. En outre, l'accent est mis sur la garantie de la résidence des données, le contrôle du personnel opérationnel et la minimisation des effets des défis juridictionnels, en particulier dans les secteurs réglementés, par des moyens tels que le système européen de certification de cybersécurité (EUCS) pour les services cloud.

Aperçu régional du marché du cloud distribué

Les tendances et facteurs régionaux influençant le marché du cloud distribué tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section aborde également les segments et la géographie du marché du cloud distribué en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du cloud distribué

Portée du rapport sur le marché du cloud distribué

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 4,87 milliards de dollars américains |

| Taille du marché d'ici 2031 | 15,72 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 15,8% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par application

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du cloud distribué : comprendre son impact sur la dynamique des entreprises

Le marché du cloud distribué connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du cloud distribué sont :

- Nuage Alibaba

- Amazon Web Services, Inc.

- IBM

- Oracle

- Microsoft

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du cloud distribué

Actualités et développements récents du marché du cloud distribué

Le marché du cloud distribué est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements du marché du cloud distribué sont répertoriés ci-dessous :

- Cloud Software Group Inc. et Microsoft Corp. ont annoncé qu'ils approfondissaient leur collaboration grâce à un accord de partenariat stratégique de huit ans. Cet accord renforcera la collaboration de mise sur le marché de la plateforme d'applications et de postes de travail virtuels Citrix® et soutiendra le développement de nouvelles solutions cloud et d'IA avec une feuille de route de produits intégrée. En outre, Cloud Software Group s'engagera à hauteur de 1,65 milliard de dollars dans le cloud Microsoft et ses capacités d'IA génératrice.

(Source : Microsoft, site Web de l'entreprise, avril 2024)

- Oracle, Microsoft et OpenAl s'associent pour étendre la plateforme Microsoft Azure Al à Oracle Cloud Infrastructure (OCI) afin de fournir une capacité supplémentaire à OpenAl. Les capacités d'IA spécialement conçues par OCI permettent aux startups et aux entreprises de créer et de former des modèles plus rapidement et de manière plus fiable n'importe où dans le cloud distribué d'Oracle.

(Source : Oracle, site Web de la société, juin 2024)

Rapport sur le marché du cloud distribué : couverture et livrables

Le rapport « Taille et prévisions du marché du cloud distribué (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché du cloud distribué aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché du cloud distribué ainsi que dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché du cloud distribué couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché du cloud distribué

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires