Aperçu du marché de la direction assistée électronique (EPS), croissance, tendances, analyse, rapport de recherche (2019-2027)

Prévisions du marché de la direction assistée électronique (EPS) jusqu'en 2027 - Impact de la COVID-19 et analyse mondiale par type (direction assistée électronique assistée par colonne (C-EPS), direction assistée électronique assistée par pignon (P-EPS), direction assistée à crémaillère (R-EPS), direction assistée hydraulique électronique (EHPS)) ; applications (véhicules utilitaires légers (VUL), voitures particulières, véhicules utilitaires lourds (VUL))

- Statut : Publié

- Code du rapport : TIPTE100000331

- Catégorie : Automobile et transport

- Nombre de pages : 152

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

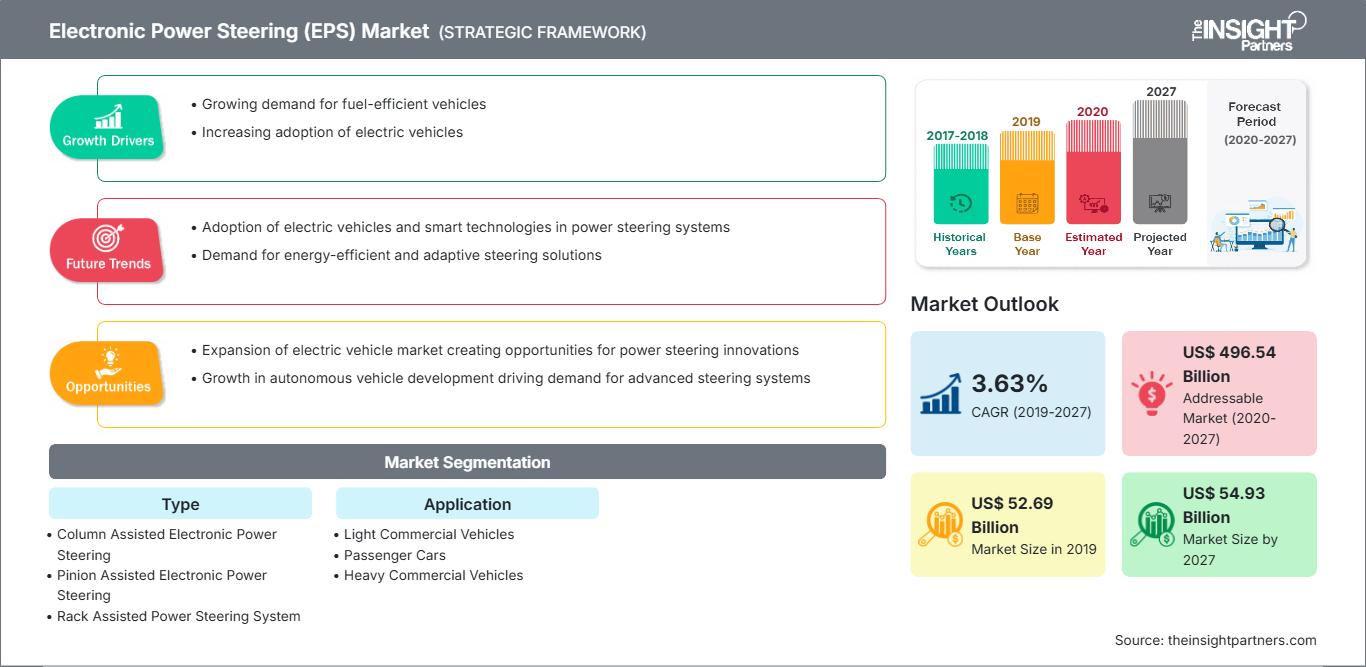

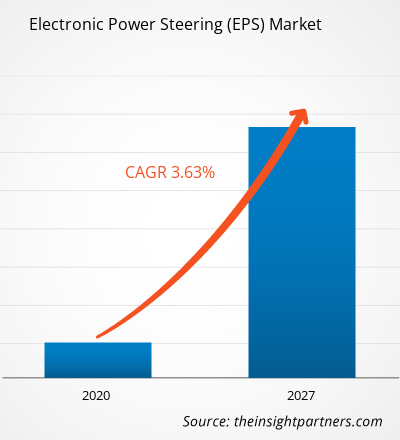

Le marché mondial de la direction assistée électronique était évalué à 52 692,31 millions de dollars américains en 2019 et devrait croître à un TCAC de 3,63 % au cours de la période de prévision de 2020 à 2027.

Le marché de la direction assistée électronique est largement segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique du Nord et Asie du Sud-Est. Le marché mondial était dominé par la région Asie-Pacifique en 2019, qui représentait près de la moitié du marché total en raison d'une demande accrue de systèmes de direction assistée électronique. Des facteurs tels que l'adoption plus répandue de voitures haut de gamme, de berlines et de SUV parmi la population de la région Asie-Pacifique contribuent de manière significative à la part de marché plus importante de la région. Ford Motor Company of Australia Limited, Toyota Motor Corporation Australia Limited, Mitsubishi Motors Australia Ltd. (MMAL), General Motors Holden, Isuzu Australia Limited, Volkswagen Group Australia Pty Ltd. et Hyundai Commercial Vehicles Australia comptent parmi les constructeurs de véhicules utilitaires les plus réputés du pays. Tous ces constructeurs exigent l'intégration de l'EPS dans leurs véhicules afin de répondre à la demande croissante des clients. De plus, l'essor de la production automobile, la demande croissante de véhicules électriques et la volonté croissante des fabricants d'EPS de proposer des produits économiques et performants devraient stimuler la croissance du marché de l'EPS dans le reste de la zone Asie-Pacifique au cours de la période de prévision.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la direction assistée électronique (EPS): Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

En 2019, la Chine comptait près de 21,4 millions de véhicules. Le pays est le plus grand producteur et le plus grand marché automobile au monde. Néanmoins, en 2019, les ventes globales de voitures ont chuté d'environ 1,9 %, mais la demande de SUV et de berlines haut de gamme a augmenté de 3,5 % et 18,8 % respectivement par rapport à 2018. Tous les principaux constructeurs automobiles de luxe du pays, dont BMW, Mercedes-Benz et Audi, ont publié des chiffres positifs en novembre 2019. Parallèlement à la hausse des ventes, le marché a également évolué rapidement. Si la génération précédente achetait des véhicules haut de gamme principalement pour révéler son statut social, la nouvelle génération d'acheteurs, de plus en plus sophistiquée, achète des automobiles haut de gamme pour ses besoins en matière de luxe et de technologies intelligentes. Selon une étude menée par l'Association chinoise des constructeurs automobiles, les femmes jouent un rôle important sur le marché chinois des voitures haut de gamme. Cette enquête a révélé que, lors du choix d'un modèle de véhicule, les femmes privilégient les caractéristiques de sécurité, le confort et le style extérieur, par rapport aux qualités privilégiées par leurs homologues masculins, telles que la technologie du groupe motopropulseur, les marques haut de gamme socialement reconnues et les modèles plus grands. Les facteurs mentionnés ci-dessus vont stimuler la demande d'intégration de l'EPS dans les berlines et les SUV.

Impact de la COVID-19

L'industrie des semi-conducteurs et l'industrie automobile sont parmi les victimes de la COVID-19 et, depuis le début de l'année 2020, ces industries reflètent une tendance au déclin. Avec l'imposition de confinements dans les pays d'Amérique du Nord, d'Europe et d'Asie, les industries ont connu une expérience bouleversante. L'industrie automobile nécessite un nombre important de main-d'œuvre humaine, et à l'inverse, le virus de la COVID-19 se propage par l'intervention humaine, ce qui empêche le secteur de fonctionner correctement. La tendance à la baisse dans l'industrie automobile et des semi-conducteurs reflète un impact négatif sur le marché de la direction assistée électronique.

Informations sur les segments de type

Selon le type de véhicule, le segment de la direction assistée électronique assistée par colonne a dominé le marché mondial de la direction assistée électronique en 2019. Ce système remplace progressivement le système de direction conventionnel dans les véhicules modernes. Le principal avantage de l'utilisation d'un système de direction assistée électronique est la possibilité de minimiser la consommation d'énergie. Le système de direction assistée électronique assistée par colonne (C-EPS) est l'un de ces systèmes.

Informations sur les segments de type de véhicule

Selon le type de véhicule, le segment des voitures particulières détenait la plus grande part du marché mondial de la direction assistée électronique en 2019. Les voitures particulières sont les véhicules de transport de huit places maximum. En raison de la dégradation des conditions météorologiques et de la qualité de l'air dans des pays comme le Bangladesh, le Pakistan, la Mongolie, l'Afghanistan et l'Inde, les gens adoptent des carburants alternatifs et des technologies associées pour leurs voitures particulières. Les voitures particulières peuvent être divisées en berlines, berlines à hayon et SUV ou MUV. La demande de véhicules de tourisme augmente avec l'augmentation du revenu par habitant et le besoin de luxe.

Les acteurs du marché se concentrent sur les innovations et les développements de nouveaux produits en intégrant des technologies et des fonctionnalités avancées dans leurs produits pour rivaliser avec la concurrence.

- En 2019, Nexteer Automotive a annoncé avoir atteint le cap des 60 millions de systèmes de direction assistée électrique (EPS) produits dans le monde. Ces systèmes pourraient être utilisés dans des véhicules allant des petites voitures aux gros camions. Les systèmes de direction assistée électrique augmentent le rendement énergétique de 6 % et les émissions de CO2 de 8 grammes par km.

- En 2018, Robert Bosch GmbH a installé des systèmes d'assistance routière Bosch pour la fonction de conduite partiellement automatisée, installés sur tous les véhicules de la gamme Maserati MY 2018. Parallèlement à cela, la direction assistée électrique Bosch (EPS), une autre innovation introduite sur la gamme Maserati MY2018, contribue à la mise en œuvre de la technologie d'assistance sur autoroute et d'autres systèmes avancés d'aide à la conduite.

- En 2018, Hyundai Mobis a développé un système de direction assistée électrique qui tire parti de deux circuits électroniques pendant la conduite autonome afin de maintenir des capacités de direction normales en toutes circonstances.

Aperçu régional du marché de la direction assistée électronique (EPS)

Les tendances régionales et les facteurs influençant le marché de la direction assistée électronique (EPS) tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la géographie de la direction assistée électronique (EPS) en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la direction assistée électronique (EPS)

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | US$ 52.69 Billion |

| Taille du marché par 2027 | US$ 54.93 Billion |

| TCAC mondial (2019 - 2027) | 3.63% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la direction assistée électronique (EPS) : comprendre son impact sur la dynamique des entreprises

Le marché de la direction assistée électronique (EPS) connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la direction assistée électronique (EPS) Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires