Aperçu du marché des adhésifs thermofusibles : croissance, tendances, analyse et rapport de recherche (2025-2031)

Stratégies du marché des adhésifs thermofusibles, principaux acteurs, opportunités de croissance, analyse et prévision d'ici 2030

- Statut : Publié

- Code du rapport : TIPRE00015496

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 254

- Formats de rapport disponibles :

- Date de dernière mise à jour : October 06, 2025

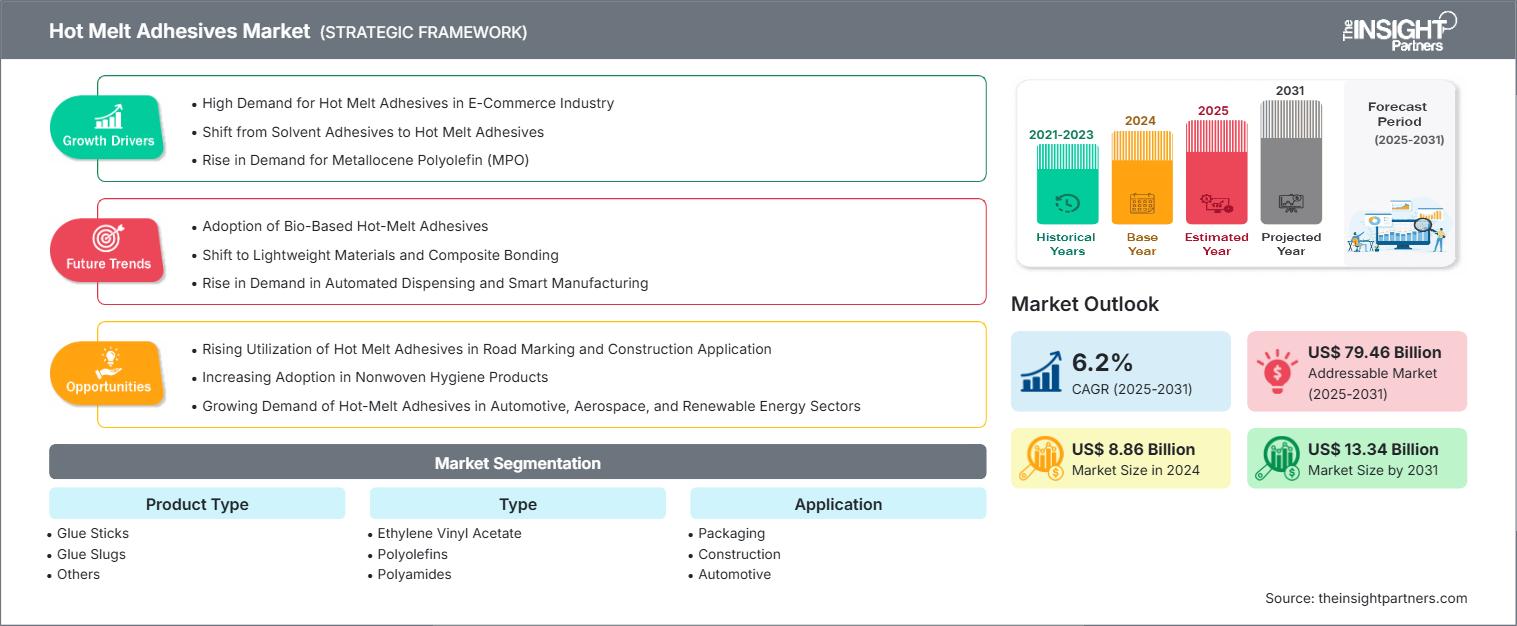

La taille du marché des adhésifs thermofusibles devrait atteindre 13,34 milliards USD d'ici 2031, contre 8,86 milliards USD en 2024. Le marché devrait enregistrer un TCAC de 6,2 % au cours de la période 2025-2031.

Analyse du marché des adhésifs thermofusibles

Le marché des adhésifs thermofusibles connaît une croissance mondiale constante, portée par de nombreuses applications industrielles et des innovations technologiques. Ces agents de liaison, caractérisés par leur rapidité d'adhésion et leur polyvalence dans diverses applications, sont largement utilisés dans les secteurs de l'emballage, de l'automobile, de l'électronique, du bâtiment et de l'hygiène.

Aperçu du marché des adhésifs thermofusibles

La croissance du e-commerce a considérablement accru la demande dans le secteur de l'emballage, où les adhésifs thermofusibles permettent une production et une automatisation plus rapides. De plus, ces adhésifs contribuent au développement durable en émettant moins de composés organiques volatils que les produits à base de solvants. Les progrès technologiques ont accru la variété des adhésifs thermofusibles, donnant naissance à des innovations offrant une meilleure adhérence, un fonctionnement à basse température et une compatibilité avec divers substrats.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des adhésifs thermofusibles : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des adhésifs thermofusibles

Facteurs moteurs du marché :

- Des utilisations variées stimulent la demande à l'échelle mondiale : Le marché des adhésifs thermofusibles est largement utilisé dans les secteurs de l'emballage, de l'automobile, du bâtiment et du textile, ce qui a entraîné une forte demande dans le monde entier.

- La croissance du commerce électronique augmente les besoins en adhésifs d'emballage : La croissance rapide du commerce électronique entraîne une utilisation accrue d'adhésifs d'emballage efficaces, ce qui entraîne l'expansion du marché des adhésifs thermofusibles dans les secteurs de la logistique et de la vente au détail.

- Le respect de l'environnement dans les adhésifs alimenté par les tendances en matière de durabilité : L'intérêt croissant des consommateurs et des autorités réglementaires pour la durabilité stimule le développement d'adhésifs thermofusibles à faible teneur en COV, recyclables et d'origine biologique dans diverses industries.

- L’adoption de l’automatisation améliore l’efficacité du processus de fabrication : l’augmentation de l’application des lignes de production automatisées crée un besoin accru d’adhésifs thermofusibles en raison de leur liaison rapide et de leurs propriétés efficaces.

Opportunités de marché :

- Perspectives de croissance prometteuses sur le marché Asie-Pacifique : les investissements croissants en Asie en termes de base industrielle et d’infrastructure présentent des opportunités commerciales rentables pour les fabricants d’adhésifs thermofusibles.

- Innovation des technologies d’adhésifs biodégradables et recyclables : les adhésifs innovants, respectueux de l’environnement et durables devraient se développer dans de nouveaux segments de marché à mesure que les pressions des consommateurs et de la réglementation augmentent.

- Innovation en matière de produits adhésifs à basse température et de pulvérisation : L'utilisation finale est encore augmentée grâce à l'introduction de formulations avancées qui peuvent être utilisées dans des processus à basse température et des applications de pulvérisation.

- Adoption croissante dans l’assemblage électronique et les biens de consommation : l’utilisation d’adhésifs thermofusibles dans le collage électronique et les biens de consommation durables fournit de nouvelles sources de revenus.

Analyse de segmentation du rapport sur le marché des adhésifs thermofusibles

Le marché des adhésifs thermofusibles est divisé en différents segments afin de mieux comprendre son fonctionnement, son potentiel de croissance et ses dernières tendances. Voici la segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type de produit :

- Bâtons de colle : ils sont bien utilisés dans l'artisanat, les écoles et les bureaux, et sont les mieux adaptés car ils sont faciles à faire fondre, à appliquer et à coller sur du papier, du tissu et des matériaux légers.

- Pastilles de colle : les pastilles compactes à haute résistance sont idéales dans les lignes d'assemblage automatisées car elles offrent des temps de prise rapides, une viscosité constante et des liaisons solides sur les substrats en plastique, en bois et en métal.

- Autres : Ce segment couvre les blocs en vrac, les bâtons à deux composants et les poudres micronisées, adaptés à des applications industrielles spécifiques telles que les chaussures, l'électronique et le collage de construction robuste.

Par type :

- éthylène-acétate de vinyle

- Polyoléfines

- Polyamides

- Polyuréthanes

- Copolymères séquencés de styrène

-

Autres

Par application :

- Conditionnement

- Construction

- Automobile

- Meubles

- Chaussure

- Électronique

- Autres

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Moyen-Orient et Afrique

- Amérique du Sud et Amérique centrale

Alors que les industries d’utilisation finale telles que la construction, l’automobile et l’emballage se développent, le marché des adhésifs thermofusibles de la région Asie-Pacifique reste vital.

Aperçu régional du marché des adhésifs thermofusibles

Les tendances et facteurs régionaux influençant le marché des adhésifs thermofusibles tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des adhésifs thermofusibles en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des adhésifs thermofusibles

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 8,86 milliards de dollars américains |

| Taille du marché d'ici 2031 | 13,34 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 6,2% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des adhésifs thermofusibles : comprendre son impact sur la dynamique commerciale

Le marché des adhésifs thermofusibles connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché des adhésifs thermofusibles

Analyse des parts de marché des adhésifs thermofusibles par zone géographique

Le marché des adhésifs thermofusibles en Asie-Pacifique connaît une croissance significative. Les marchés émergents d'Amérique du Sud et d'Amérique centrale, du Moyen-Orient et d'Afrique offrent des opportunités de développement inexploitées aux fournisseurs d'adhésifs thermofusibles.

La croissance du marché des adhésifs thermofusibles varie selon les régions en raison de l'essor du secteur de la construction, des avancées technologiques dans le secteur manufacturier et de la croissance de l'industrie automobile. Voici un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient une part importante du marché mondial

-

Principaux facteurs moteurs :

- L'essor du commerce électronique

- Industrie automobile en pleine croissance

- Construction et développement des infrastructures en hausse

- Tendances : Les réglementations environnementales favorisent le développement de produits adhésifs durables

2. Europe

- Part de marché : Part de marché substantielle grâce à l'expansion des secteurs automobile et aérospatial

-

Principaux facteurs moteurs :

- Les secteurs lucratifs de l'automobile, de l'aérospatiale et de l'électronique

- Réglementations gouvernementales strictes sur l'utilisation de matériaux respectueux de l'environnement

- Innovation dans les procédés de fabrication

- Tendances : Utilisation des adhésifs thermofusibles dans les industries de l'emballage et de l'aérospatiale

3. Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide avec une part de marché en augmentation chaque année

-

Principaux facteurs moteurs :

- Industrialisation et urbanisation rapides

- Industries automobile et électronique

- Développement des infrastructures et de la production industrielle soutenu par les gouvernements

- Tendances : Demande croissante dans les secteurs de la construction et de la fabrication

4. Moyen-Orient et Afrique

- Part de marché : Marché en croissance avec des progrès constants

-

Principaux facteurs moteurs :

- Croissance des investissements industriels et de l'urbanisation

- Développement dans le secteur de la construction

- Tendances : Expansion des capacités de fabrication et efforts de pénétration du marché

5. Amérique du Sud et Amérique centrale

- Part de marché : Bien que petite, elle croît rapidement

-

Principaux facteurs moteurs :

- Demande croissante dans les secteurs de l'automobile et de la fabrication

- Urbanisation croissante et industrialisation régionale

- Tendances : Opportunités émergentes grâce à l'adoption de nouvelles technologies et de nouvelles méthodes de production

Densité des acteurs du marché des adhésifs thermofusibles : comprendre son impact sur la dynamique commerciale

Forte densité du marché et forte concurrence

La concurrence est intense en raison de la présence d'acteurs établis tels que HB Fuller Company, Henkel AG & Company KGaA, Arkema, 3M, Sika AG, Jowat SE, Hexcel Corporation, The Dow Chemical Company, Gorilla Glue Company et DIC CORPORATION.

Ce niveau élevé de concurrence incite les entreprises à se démarquer par :

- Création de formulations adhésives biosourcées pour basses températures qui privilégient la durabilité et se différencient des produits conventionnels

- Développer des produits avec des additifs de performance intelligents, tels que des agents antimicrobiens ou des activateurs de conductivité de solutions de collage supérieures et spécifiques à un usage

- Partenariat avec des équipementiers d'automatisation pour distribuer des systèmes de distribution d'adhésif thermofusible complets et entièrement réglables

Opportunités et mouvements stratégiques

- Lancer des lignes d'adhésifs biosourcés

- Localiser la production d'adhésifs à basse température

- Collaborer avec les géants du e-commerce

- Développer des solutions de collage composites

- Investir dans des technologies de distribution automatisées

Les principales entreprises opérant sur le marché des adhésifs thermofusibles sont :

- Société HB Fuller

- Henkel AG & Company KGaA

- Arkema

- 3M

- Sika AG

- Jowat SE

- Société Hexcel

- La société Dow Chemical

- Société de colle Gorilla

- SOCIÉTÉ DIC

Avertissement : les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

Autres entreprises analysées au cours de la recherche :

- BASF SE

- Ashland Global Holdings Inc

- Société Avery Dennison

- Tesa SE

- Henkel Corporation

- RPM International Inc

- Wacker Chemie AG

- Soudal NV

- Resibras Química

- Krona Química

Actualités et développements récents du marché des adhésifs thermofusibles

- HB Fuller Company – Actualités sur les fusions et acquisitions HB Fuller Company a annoncé l'acquisition de ND Industries Inc., un fournisseur leader d'adhésifs spécialisés et de solutions de verrouillage et d'étanchéité de fixations au service des clients des secteurs de l'automobile, de l'électronique, de l'aérospatiale et d'autres industries.

- Jowatherm PUR 630.30 de Jowat : une colle thermofusible polyvalente. Jowat SE a développé le Jowatherm PUR 630.30, une colle à faible viscosité et à large spectre d'adhérence, idéale pour de nombreuses applications de laminage, notamment dans l'industrie automobile. L'une des principales caractéristiques du Jowatherm PUR 630.30 est son excellente résistance au lavage, garantissant une liaison permanente et fiable, même sous fortes contraintes.

Rapport sur le marché des adhésifs thermofusibles : couverture et livrables

Le rapport « Taille et prévisions du marché des adhésifs thermofusibles (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des adhésifs thermofusibles aux niveaux mondial, régional et national pour tous les segments de marché couverts par le champ d'application

- Tendances du marché des adhésifs thermofusibles, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et analyse SWOT

- Analyse du marché des adhésifs thermofusibles couvrant les tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des adhésifs thermofusibles

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires