Tendances, demande et croissance du marché des matériaux d'emballage isolants d'ici 2034

Taille et prévisions du marché des matériaux d'emballage isolants (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : par type de matériau (plastique, bois, carton ondulé et autres), type (à usage unique et réutilisable) et utilisateur final (pharmaceutique, agroalimentaire, cosmétique, industriel et autres)

- Statut : Données publiées

- Code du rapport : TIPRE00024959

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 13, 2026

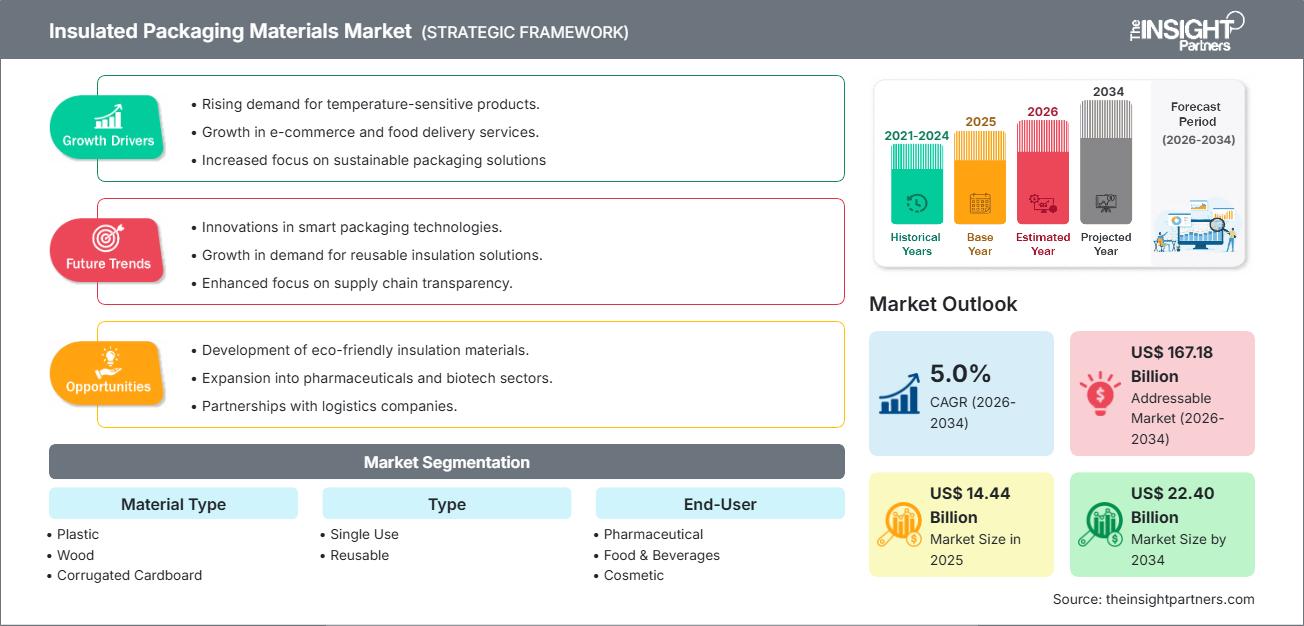

Le marché mondial des matériaux d'emballage isothermes devrait atteindre 22,40 milliards de dollars américains d'ici 2034, contre 14,44 milliards en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,0 % sur la période 2026-2034. Les principaux facteurs de croissance sont l'importance accrue accordée au maintien de la chaîne du froid pour les produits biologiques et les produits pharmaceutiques de spécialité à l'échelle mondiale, la demande croissante des consommateurs pour des produits frais livrés directement à domicile et une évolution significative vers des modèles d'emballage durables et issus de l'économie circulaire. Par ailleurs, le marché devrait bénéficier de l'essor du commerce électronique dans les économies émergentes, des innovations en matière d'isolation sous vide haute performance et de l'adoption croissante de systèmes d'expédition réutilisables afin de réduire les coûts opérationnels à long terme et l'impact environnemental.

Analyse du marché des matériaux d'emballage isolants

L'analyse du marché des matériaux d'emballage isothermes révèle une évolution vers des solutions multifonctionnelles et performantes, les industries passant d'une simple protection thermique à une gestion complète de la chaîne du froid. Les tendances d'approvisionnement indiquent une segmentation du marché entre les secteurs à fort volume et à usage unique pour le e-commerce alimentaire et les systèmes réutilisables à forte valeur ajoutée pour la logistique pharmaceutique. L'intégration de capteurs connectés dans les conteneurs isothermes ouvre des perspectives stratégiques, le suivi en temps réel de la température offrant un avantage concurrentiel indéniable pour les expéditions de produits biologiques à forte marge. L'analyse souligne également que la croissance du marché repose sur des innovations en science des matériaux permettant d'équilibrer résistance thermique et recyclabilité. La différenciation concurrentielle s'appuie désormais sur une image de marque mettant en avant les certifications de durabilité, la circularité des matériaux et l'efficacité du refroidissement passif, permettant aux fournisseurs haut de gamme de pratiquer des prix plus élevés dans un environnement industriel saturé.

Aperçu du marché des matériaux d'emballage isolants

Les matériaux d'emballage isothermes, initialement destinés à un usage industriel spécifique, sont devenus un produit de consommation courante à l'échelle mondiale. Dans le transport de denrées alimentaires en vrac, leur utilisation s'étend désormais à des segments à valeur ajoutée tels que les cosmétiques haut de gamme et la médecine personnalisée. Les grands groupes d'emballage comme les entreprises spécialisées en ingénierie thermique ont recours à des polymères et des composites à base de fibres de pointe pour atteindre les objectifs de neutralité carbone. En Amérique du Nord et en Asie-Pacifique, les consommateurs, de plus en plus soucieux de leur santé et férus de technologie, recherchent la fraîcheur des produits, de la ferme à l'assiette, et un accès immédiat aux soins de santé thermosensibles. Cette tendance a contribué à la popularité croissante des emballages isothermes, devenus un élément essentiel de la chaîne du froid. Si l'Europe demeure un chef de file en matière de réglementation durable, la région Asie-Pacifique est devenue le principal moteur de croissance du marché, notamment grâce au développement rapide des infrastructures de la chaîne du froid en Chine et en Inde.

Aux États-Unis, par exemple, le marché est principalement tiré par l'expansion du secteur pharmaceutique et un secteur du commerce électronique bien établi. Les évolutions stratégiques visent à intégrer des technologies de surveillance intelligentes et à remplacer les plastiques à usage unique par des matériaux à base de fibres recyclables en porte-à-porte, afin de répondre aux exigences environnementales strictes des États et à la demande croissante des consommateurs pour une économie circulaire.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des matériaux d'emballage isolants : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des matériaux d'emballage isolants

Facteurs de marché :

- Augmentation des besoins en matière de chaîne du froid dans le secteur pharmaceutique : le déploiement mondial des vaccins à ARNm et des produits biologiques nécessite une isolation de haute précision capable de maintenir des plages de température strictes pendant des durées prolongées.

- Expansion rapide des achats d'épicerie et de kits repas en ligne : l'évolution des comportements des consommateurs vers les achats alimentaires en ligne a créé une demande massive de doublures thermiques et d'emballages en carton ondulé légers et économiques.

- Normes réglementaires strictes : des normes mondiales de plus en plus rigides en matière de sécurité alimentaire (HACCP) et de distribution pharmaceutique (BPD) entraînent l’élimination progressive des emballages non conformes au profit de matériaux isolants validés.

Opportunités de marché :

- Développement d'isolateurs biosourcés et recyclables : les producteurs ont une opportunité importante de remplacer le polystyrène expansé (EPS) traditionnel par des composites de fibres de bois biodégradables ou des emballages à base de champignons afin de séduire les marques soucieuses de l'environnement.

- Croissance des modèles de réutilisation en tant que service : la mise en place de partenariats stratégiques pour la récupération et la désinfection des conteneurs réutilisables offre une opportunité de service à forte marge pour les prestataires logistiques.

- Expansion dans les pôles industriels émergents de la région Asie-Pacifique : Exploiter les secteurs florissants de la fabrication pharmaceutique et cosmétique en Asie du Sud-Est peut faciliter l’accès à des marchés à forte croissance où l’infrastructure de la chaîne du froid est actuellement en cours de modernisation.

Analyse de segmentation du rapport sur le marché des matériaux d'emballage isolants

Le marché des matériaux d'emballage isolants est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type de matériau :

- Plastique : Matériau dominant, il utilise des matières telles que le polystyrène expansé (EPS), le polyuréthane (PUR) et le polyéthylène. Il est privilégié pour ses excellentes propriétés de barrière thermique et sa résistance à l’humidité.

- Bois : Utilisé principalement dans le transport spécialisé de marchandises lourdes et le transport de produits alimentaires artisanaux haut de gamme, où l'isolation naturelle et la durabilité structurelle sont requises.

- Carton ondulé : un segment en forte croissance dans le secteur du commerce électronique, de plus en plus souvent associé à des doublures thermiques pour offrir une alternative recyclable en bordure de trottoir à la mousse plastique.

Par type :

- Usage unique : continue de générer le plus grand volume, notamment dans les secteurs du commerce électronique alimentaire et de la livraison aux particuliers, en raison de coûts initiaux plus faibles.

- Réutilisable : un segment à forte croissance plébiscité par l'industrie pharmaceutique et la logistique B2B en boucle fermée pour son rapport coût-efficacité à long terme et son profil de durabilité.

Par l'utilisateur final :

- Industrie pharmaceutique : le segment d’utilisateurs finaux qui connaît la croissance la plus rapide, essentiel pour le transport des vaccins, des échantillons de sang et des produits biologiques.

- Alimentation et boissons : le segment d’applications le plus important en volume, alimenté par le commerce mondial des produits périssables et l’essor des applications de vente rapide d’épicerie.

- Cosmétique : Un créneau émergent pour les soins de la peau biologiques haut de gamme et les produits de beauté thermosensibles qui nécessitent des environnements stables pour éviter la dégradation des ingrédients.

- Secteur industriel : Inclut le transport de produits chimiques de spécialité thermosensibles et de composants électroniques.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des matériaux d'emballage isolants

Les tendances régionales influençant le marché des matériaux d'emballage isolants ont été analysées dans les principales zones géographiques.

Portée du rapport sur le marché des matériaux d'emballage isolants

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 14,44 milliards de dollars américains |

| Taille du marché d'ici 2034 | 22,40 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,0% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type de matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs du marché des matériaux d'emballage isolants : Densité et son impact sur la dynamique commerciale

Le marché des matériaux d'emballage isolants connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

Analyse des parts de marché des matériaux d'emballage isolants par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux producteurs laitiers haut de gamme et aux fabricants de préparations pour nourrissons.

Le marché des matériaux d'emballage isolants connaît une transformation majeure, passant des isolants traditionnels en vrac aux barrières thermiques de haute valeur ajoutée, grâce aux technologies de pointe. Cette croissance est alimentée par l'essor du commerce électronique alimentaire, le virage mondial vers les produits biologiques et la généralisation des alternatives durables à base de fibres aux mousses plastiques. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la plus grande part de revenus au niveau mondial, grâce à une industrie biotechnologique mature et à une forte pénétration du commerce électronique.

-

Facteurs clés :

- Forte demande en produits biologiques thermosensibles et en thérapies cellulaires et géniques.

- Adoption rapide des emballages intelligents avec surveillance de la température connectée à l'IoT.

- Exigences strictes de la FDA pour les envois médicaux à température contrôlée.

- Tendances : Intégration de matériaux à base de fibres recyclables en bordure de rue pour répondre aux exigences environnementales strictes des États.

Europe

- Part de marché : Détient une part importante au niveau mondial, grâce à une réglementation fortement axée sur les emballages durables et l'économie circulaire.

-

Facteurs clés :

- La réglementation environnementale stricte de l'UE encourage le remplacement des plastiques à usage unique.

- Proximité des marchés émergents nécessitant une logistique maîtrisée pour les exportations à forte valeur ajoutée comme le vin, le fromage et les produits pharmaceutiques.

- Un soutien gouvernemental solide aux initiatives du Pacte vert dans le secteur de l'emballage.

- Tendances : Un virage stratégique vers les aérogels biosourcés et les flottes de macro-emballages réutilisables afin de minimiser les déchets dans la chaîne d'approvisionnement alimentaire.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, la Chine, l'Inde et le Japon étant les principaux moteurs de cette croissance.

-

Facteurs clés :

- Les immenses centres urbains de Chine et d'Inde recherchent des aliments transformés et surgelés pratiques.

- Expansion, soutenue par le gouvernement, des infrastructures d'entreposage frigorifique et des pôles de production pharmaceutique.

- Le statut de l'Inde en tant qu'exportateur majeur de viande, de produits laitiers et de fruits nécessite une logistique de chaîne du froid étendue.

- Tendances : Forte dépendance aux panneaux isolés sous vide (VIP) et aux plateformes de commerce électronique pour la livraison de produits d'épicerie à température critique sur le dernier kilomètre.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec un secteur d'exportation alimentaire industriel et artisanal en pleine croissance au Brésil et en Argentine.

-

Facteurs clés :

- Sensibilisation accrue à la sécurité alimentaire et à l'allongement de la durée de conservation.

- Modernisation des petites chaînes d'approvisionnement en chaînes du froid de qualité commerciale.

- Tendances : Croissance des couvertures thermiques flexibles et des films barrières métallisés pour protéger les exportations industrielles sensibles.

Moyen-Orient et Afrique

- Part de marché : Marché en développement axé sur l'isolation haute performance pour lutter contre les températures ambiantes extrêmes.

-

Facteurs clés :

- Forte demande en matière de logistique des aliments à longue conservation et réfrigérés dans les climats arides.

- Investissements stratégiques dans l'agriculture intelligente pour améliorer la sécurité alimentaire locale.

- Tendances : Mise en œuvre de conteneurs rigides à haute efficacité et de systèmes de distribution pharmaceutique à haute valeur nutritive.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels que Sealed Air Corporation, Sonoco Products Company et Amcor PLC. Des experts régionaux comme Cold Chain Technologies et Peli BioThermal, ainsi que des entreprises innovantes comme Ranpak et Sofrigam, contribuent à la diversité du marché.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Intégration de capteurs IoT et de codes QR pour suivre les variations thermiques en temps réel, assurant ainsi une chaîne du froid validée pour les produits pharmaceutiques.

- En abandonnant les mousses classiques au profit des fibres recyclables, des aérogels biosourcés et du r-PET, les entreprises peuvent facturer un supplément pour des raisons de durabilité.

- Conception de conteneurs combinant des panneaux sous vide avec des matériaux à changement de phase (MCP) pour prolonger la stabilité de la température jusqu'à plus de 96 heures.

- Contrôler la production des matières premières (comme les bio-mousses) et le service logistique afin de garantir des normes éthiques et transparentes.

Opportunités et initiatives stratégiques

- S'associer aux principales plateformes pour fournir des conteneurs thermiques à grand volume et écologiques pour les segments en pleine croissance de la livraison de produits d'épicerie et de kits repas.

- Mettre en œuvre des programmes de récupération et de réutilisation pour les expéditeurs de produits pharmaceutiques haut de gamme afin de séduire les entreprises soucieuses de l'environnement et de réduire les coûts par envoi.

Principales entreprises opérant sur le marché des matériaux d'emballage isolants :

- Air scellé

- Groupe FEURER GmbH

- Sancell

- La Wool Packaging Company Limited

- CoolPac

- Cascades Inc.

- ICEE Containers Pty Ltd

- TemperPack

- Icertech

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des matériaux d'emballage isolants

- En août 2024, Sealed Air a annoncé le lancement de BUBBLE WRAP®, un papier gaufré prêt à rouler. Une nouvelle solution d'emballage à base de fibres pour une protection optimale lors du transport.

- En juin 2024, ProAmpac, leader des emballages souples et des sciences des matériaux, a fièrement annoncé le lancement de son sac isotherme recyclable en porte-à-porte ProActive Recyclable® FiberCool (brevet en cours d'homologation). Plus performant qu'un sac à ouverture automatique classique, FiberCool offre la praticité du recyclage en porte-à-porte et une solution de maintien de la température idéale pour le marché de la livraison de produits alimentaires et d'épicerie. FiberCool établit une nouvelle norme pour les emballages recyclables en porte-à-porte dans ce secteur.

Rapport sur le marché des matériaux d'emballage isolants : contenu et livrables

Le rapport « Taille et prévisions du marché des matériaux d’emballage isolants (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des matériaux d'emballage isolants aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des matériaux d'emballage isolants, ainsi que dynamique du marché, notamment les moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des matériaux d'emballage isolants couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des matériaux d'emballage isolants.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires