Analyse et prévisions du marché de la thérapie du cancer du poumon par taille, part, croissance et tendances 2030

Analyse de la taille et des prévisions du marché des thérapies contre le cancer du poumon (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Rapport d'analyse : par type de thérapie (non invasive et mini-invasive), indication (cancer du poumon non à petites cellules et à petites cellules), utilisateur final (hôpitaux, cliniques d'oncologie, centres de recherche et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Publié

- Code du rapport : TIPRE00030093

- Catégorie : Sciences de la vie

- Nombre de pages : 206

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

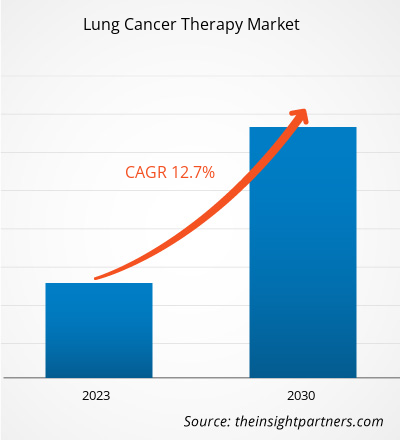

[Rapport de recherche] Le marché du traitement du cancer du poumon devrait passer de 31 018,32 millions USD en 2022 à 80 493,84 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 12,7 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Le marché des thérapies contre le cancer du poumon est en pleine expansion en raison de l’augmentation des cas de cancer du poumon et de l’augmentation de la consommation de tabac et de tabac dans des pays comme le Royaume-Uni, l’Allemagne, les États-Unis et l’Inde. Environ 48 000 personnes reçoivent un diagnostic de cancer du poumon et environ 35 000 personnes meurent chaque année à cause de cette maladie au Royaume-Uni. Le tabagisme est la cause la plus courante de cancer du poumon, tandis que les autres causes incluent le tabagisme passif et l’exposition à certains gaz et produits chimiques. Actuellement, un homme sur quatre (~ 27,0 %) et une femme sur cinq (~ 21 %) en Allemagne fument régulièrement. Le paysage actuel des thérapies contre le cancer du poumon est prometteur, avec de multiples approbations de médicaments, un riche pipeline et de nombreux essais cliniques en cours. Plusieurs thérapies contre le cancer du poumon sont à divers stades de développement clinique ; les géants pharmaceutiques travaillent à élargir leur pipeline, ce qui constitue une opportunité majeure sur le marché des thérapies contre le cancer du poumon

Moteurs de croissance et défis :

Le cancer du poumon est l’une des principales causes de mortalité dans le monde. Ce type de cancer peut être traité plus efficacement s’il est diagnostiqué tôt. Par conséquent, les personnes présentant un risque élevé de cancer du poumon doivent subir des tests de routine pour détecter la formation d’une croissance cancéreuse à l’intérieur de leurs poumons. À l’échelle mondiale, le cancer du poumon est le cancer le plus fréquent chez les hommes et le deuxième cancer le plus fréquent chez les femmes. Selon l’Organisation mondiale de la santé (OMS), le cancer du poumon est la principale cause de décès liés au cancer dans le monde, tant chez les hommes que chez les femmes. Selon le World Cancer Research Fund International, environ 2,2 millions de nouveaux cas de cancer du poumon ont été enregistrés dans le monde en 2020.

Selon les estimations de l'American Cancer Society concernant le cancer du poumon aux États-Unis, environ 238 340 nouveaux cas de cancer du poumon devraient être enregistrés en 2023, dont 120 790 femmes et 117 550 hommes. De plus, selon le National Center for Biotechnology Information (NCBI), environ 41 000 nouveaux diagnostics de cancer du poumon et environ 34 000 décès sont enregistrés chaque année en Italie. Selon le rapport Cancer Australia 2023, environ 14 529 nouveaux cas de cancer du poumon ont été diagnostiqués en 2022, dont 7 707 hommes et 6 822 femmes. Près de 9 % des nouveaux cas de cancer ont été diagnostiqués en 2022, avec environ 8 664 décès. Les données fournies par le ministère de la Santé de Turquie indiquent qu'environ 23 000 hommes et environ 4 500 femmes reçoivent un diagnostic de cancer du poumon chaque année en Turquie. Ainsi, l’incidence croissante du cancer du poumon dans le monde contribue aux activités de recherche et développement pour le traitement du cancer du poumon, ce qui, à son tour, stimule la croissance du marché.

Depuis 1995, les prix des nouveaux médicaments contre le cancer ont augmenté de façon marquée en raison de l'acceptation des produits biologiques en oncologie. Aux États-Unis, le coût mensuel du traitement du cancer est d'environ 100 000 dollars. Les prix des médicaments contre le cancer sont les plus élevés du pays ; ils sont plus de deux fois plus chers qu'en Europe et deux à six fois plus chers que dans le reste du monde. Le coût des traitements contre le cancer du poumon dans quelques pays est indiqué ci-dessous :

|

Pays

|

Éventail des coûts de traitement

|

|

Inde |

100 000 à 2 00 000 INR (1 203,01 à 2 406,02 USD) |

|

NOUS |

25 000 à 50 000 USD |

|

Nigeria |

₦5 540 000–9 000 000 (721,56–1 172,2 USD) |

|

Kenya |

100 000 à 300 000 KES (668,22 à 2 004,66 USD) |

|

Ghana |

80 000 à 2 00 000 GHS (6 823,44 à 17 058,6 USD) |

|

Turquie |

180 000 à 22 000 lires (6 512 à 7 959,12 dollars) |

|

Allemagne |

18 000 à 25 000 € (19 046,5 à 26 453,5 $ US) |

Le coût mensuel de nombreux médicaments anticancéreux dépasse largement le revenu de la plupart des ménages. Les chercheurs sont donc soumis à une pression énorme pour limiter les coûts et démontrer leur valeur. L’incertitude politique et le stress économique persistant dans de nombreux pays suscitent des inquiétudes quant à la durabilité du financement des soins de santé publics. Dans les pays moins riches, le manque de médicaments rentables influence l’état de santé des populations, ce qui se traduit par une faible espérance de vie moyenne. Dans les pays sans assurance maladie universelle, les patients doivent payer leurs traitements de leur poche. Les coûts élevés associés aux médicaments limitent les revenus des fabricants de médicaments oncologiques en limitant leur accès uniquement à la population aisée et aux personnes bénéficiant d’une couverture d’assurance efficace. Ainsi, le coût élevé des médicaments et des interventions chirurgicales freine la croissance du marché des thérapies contre le cancer du poumon.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des thérapies contre le cancer du poumon : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché des thérapies contre le cancer du poumon est divisé en fonction du type de thérapie, de l'indication, de l'utilisateur final et de la géographie. Le marché des thérapies contre le cancer du poumon, par type de vaccin, est divisé en deux catégories : non invasive et mini-invasive. Le segment mini-invasif est en outre classé en ablation par radiofréquence, ablation par micro-ondes, ablation thermique, cryoablation, ablation chimique, ablation photodynamique et autres. Le marché des thérapies contre le cancer du poumon, par indication, est segmenté en cancer du poumon non à petites cellules et cancer du poumon à petites cellules. Le marché, par utilisateur final, est segmenté en hôpitaux, cliniques d'oncologie, centres de recherche et autres. Sur la base de la géographie, le marché du traitement du cancer du poumon est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie, Asie du Sud-Est et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (EAU, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché des thérapies contre le cancer du poumon, par type de vaccin, est segmenté en non invasif et minimalement invasif. Le segment minimalement invasif est en outre classé en ablation par radiofréquence, ablation par micro-ondes, ablation thermique, cryoablation, ablation chimique, ablation photodynamique et autres. En 2022, le segment des thérapies non invasives détenait une part de marché plus importante. Le segment minimalement invasif devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030. La radiothérapie , la chimiothérapie et la thérapie ciblée sont les principaux types de thérapies non invasives contre le cancer du poumon. La radiothérapie contre le cancer du poumon utilise des rayons X à haute énergie et puissants pour éliminer les cellules cancéreuses, contrôler leur croissance et arrêter leur propagation dans les poumons. La radiothérapie est utilisée avant et après les interventions chirurgicales pour réduire la tumeur avant l'intervention et tuer les cellules cancéreuses persistantes après les interventions chirurgicales. En chimiothérapie, des médicaments sont utilisés pour tuer les cellules cancéreuses nouvelles ou existantes dans les poumons. La chimiothérapie est considérée comme un traitement important pour le cancer du poumon. Selon l’article « Chemotherapy Statistics » publié en 2023, environ 2 % des patients de stade 1 et 2, 9 % des patients de stade 3 et 27 % des patients de stade 4 reçoivent respectivement une chimiothérapie pour le traitement de leur cancer du poumon.

Le segment mini-invasif est subdivisé en ablation par radiofréquence, ablation par micro-ondes, ablation thermique, cryoablation, ablation chimique, ablation photodynamique, etc. L'ablation photodynamique est une thérapie sous-utilisée qui conduit à la destruction sélective des cellules cancéreuses par la production d'oxygène réactif. Ce type de thérapie a été largement étudié cliniquement ainsi que dans des environnements in vitro. Diverses études de recherche ont été menées pour vérifier l'efficacité de la thérapie par ablation photodynamique en combinaison avec des nanoparticules chez les patients atteints de cancer du poumon.

L'ablation par radiofréquence (RFA) est le traitement le plus récent et le plus prometteur pour les patients atteints de cancer, y compris les patients atteints de CPNPC inopérable. Avec une faisabilité et une sécurité élevées, la RFA peut provoquer des lésions irréversibles ou une nécrose de coagulation des tumeurs en utilisant les effets biologiques de la chaleur. Ces dernières années, de plus en plus d'hôpitaux ont commencé à choisir la RFA plutôt que la radiothérapie corporelle stéréotaxique (SBRT) comme option de traitement non chirurgicale pour le CPNPC diagnostiqué précocement. Ainsi, l'augmentation des activités de recherche dans le domaine de la thérapie par ablation photodynamique et une préférence croissante pour la thérapie par ablation par radiofréquence alimentent la croissance du marché de la thérapie du cancer du poumon pour le segment RFA. La technique d'ablation par micro-ondes utilise une fine aiguille pour transmettre des micro-ondes dans les tumeurs du foie afin de détruire les cellules cancéreuses par la chaleur.

L'ablation chimique est une technique qui consiste à injecter un mélange chimique dans la veine, puis à l'observer par échographie. L'application et la combinaison de différents médicaments, de l'éthanol anhydre et de l'acide acétique glacial à l'épi-amycine, sont cliniquement testées depuis longtemps.

Analyse régionale :

Français Sur la base de la géographie, le marché du traitement du cancer du poumon est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le plus grand contributeur à la croissance du marché mondial du traitement du cancer du poumon. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du traitement du cancer du poumon au cours de la période 2022-2030. La croissance du marché du traitement du cancer du poumon aux États-Unis est principalement due à l'incidence croissante des cas de cancer du poumon, aux lancements de produits et aux initiatives gouvernementales. Le cancer du poumon est le deuxième cancer le plus courant aux États-Unis. Selon l'American Cancer Society, Inc., en 2023, environ 238 340 adultes (117 550 hommes et 120 790 femmes) aux États-Unis ont reçu un diagnostic de cancer du poumon ; de plus, environ 127 070 (67 160 hommes et 59 910 femmes) ont succombé à la maladie. Le cancer du poumon est responsable d'un cinquième des décès par cancer, ce qui en fait l'une des principales causes de décès par cancer aux États-Unis. Selon la même source, le cancer du poumon non à petites cellules représente 81 % de tous les diagnostics de cancer du poumon. Ainsi, l'incidence croissante du cancer du poumon dans le pays alimente la croissance du marché américain des thérapies contre le cancer du poumon.

Les différents lancements de produits pour le traitement du cancer du poumon par les entreprises renforcent également la croissance du marché. En mai 2021, la FDA américaine a approuvé Lumakras (sotorasib) comme première thérapie ciblée pour les patients adultes atteints de cancer du poumon non à petites cellules. Il s'agit de la première thérapie ciblée approuvée pour les tumeurs présentant une mutation KRAS, qui représente environ 25 % des mutations signalées dans les cas de cancer du poumon non à petites cellules (CPNPC). En mai 2021, la FDA américaine a accordé une approbation accélérée à Rybrevant (amivantamab-vmjw), un anticorps bispécifique dirigé contre le facteur de croissance épidermique (EGF) et les récepteurs MET chez les patients adultes atteints de CPNPC localement avancé ou métastatique qui comprend des mutations d'insertion de l'exon 20 de l'EGFR.

Aperçu régional du marché des thérapies contre le cancer du poumon

Les tendances et facteurs régionaux influençant le marché de la thérapie du cancer du poumon tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la thérapie du cancer du poumon en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement du cancer du poumon

Portée du rapport sur le marché des thérapies contre le cancer du poumon

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 31,02 milliards de dollars américains |

| Taille du marché d'ici 2030 | 80,49 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 12,7% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par type de thérapie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des thérapies contre le cancer du poumon connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement du cancer du poumon sont :

- Automate programmable de Medtronic

- RF Médical Co., Ltd.

- Johnson & Johnson

- Merck KGaA

- Sun Pharmaceutical Industries Ltd

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs clés du marché du traitement du cancer du poumon

Développements de l'industrie et opportunités futures :

Diverses initiatives d’acteurs clés opérant sur le marché des thérapies contre le cancer du poumon sont répertoriées ci-dessous :

- En octobre 2023, Johnson & Johnson a soumis une demande d'extension d'indication de type II visant à obtenir l'approbation de l'Agence européenne des médicaments (EMA) pour l'utilisation de RYBREVANT (amivantamab) en association avec une chimiothérapie (carboplatine et pémétrexed) comme traitement de première intention des patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) avancé présentant des mutations d'insertion de l'exon 20 du récepteur du facteur de croissance épidermique activant (EGFR).

- En décembre 2022, RF Medical Co Ltd a annoncé que la FDA avait approuvé la commercialisation aux États-Unis de son générateur breveté MYGEN M-3004 et de son système d'ablation par radiofréquence MYOBLATE. Ces appareils sont utilisés pour traiter les tumeurs et les tissus endommagés.

- En mai 2021, Janssen Pharmaceutical Companies of Johnson & Johnson a annoncé que la FDA américaine avait accordé l'approbation accélérée de RYBREVANTTM (amivantamab-vmjw) pour le traitement des patients adultes atteints d'un cancer du poumon non à petites cellules (CPNPC) localement avancé ou métastatique présentant des mutations d'insertion de l'exon 20 de l'EGFR. Le médicament est indiqué chez les patients présentant une progression de la maladie pendant ou après une chimiothérapie à base de platine. RYBREVANTTM est le premier anticorps bispécifique entièrement humain approuvé pour le traitement des patients atteints de CPNPC qui cible les mutations d'insertion de l'exon 20 de l'EGFR, qui sont la troisième mutation activatrice de l'EGFR la plus répandue.

Paysage concurrentiel et entreprises clés :

Parmi les principaux acteurs opérant sur le marché du traitement du cancer du poumon, on trouve Medtronic PLC, RF Medical Co Ltd, Johnson & Johnson, Merck KGaA, Sun Pharmaceutical Industries Ltd, Bioventus Inc, Meiji Seika Pharma Co Ltd, Advanz Pharma Corp et Olympus Corp. Ces entreprises se concentrent sur le lancement de nouveaux produits et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Leur présence mondiale leur permet de servir une large base de clients, facilitant ainsi l'expansion du marché.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires