Analyse et prévisions du marché des tables d’opération par taille, part, croissance et tendances 2028

Prévisions du marché des tables d'opération jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par type de produit (tables de chirurgie générale, tables de chirurgie spécialisée, tables d'opération radiotransparentes, tables d'opération pédiatriques) ; technologie (électrique, non électrique) ; utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées) ; et géographie

- Statut : Publié

- Code du rapport : TIPRE00008980

- Catégorie : Sciences de la vie

- Nombre de pages : 177

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 17, 2024

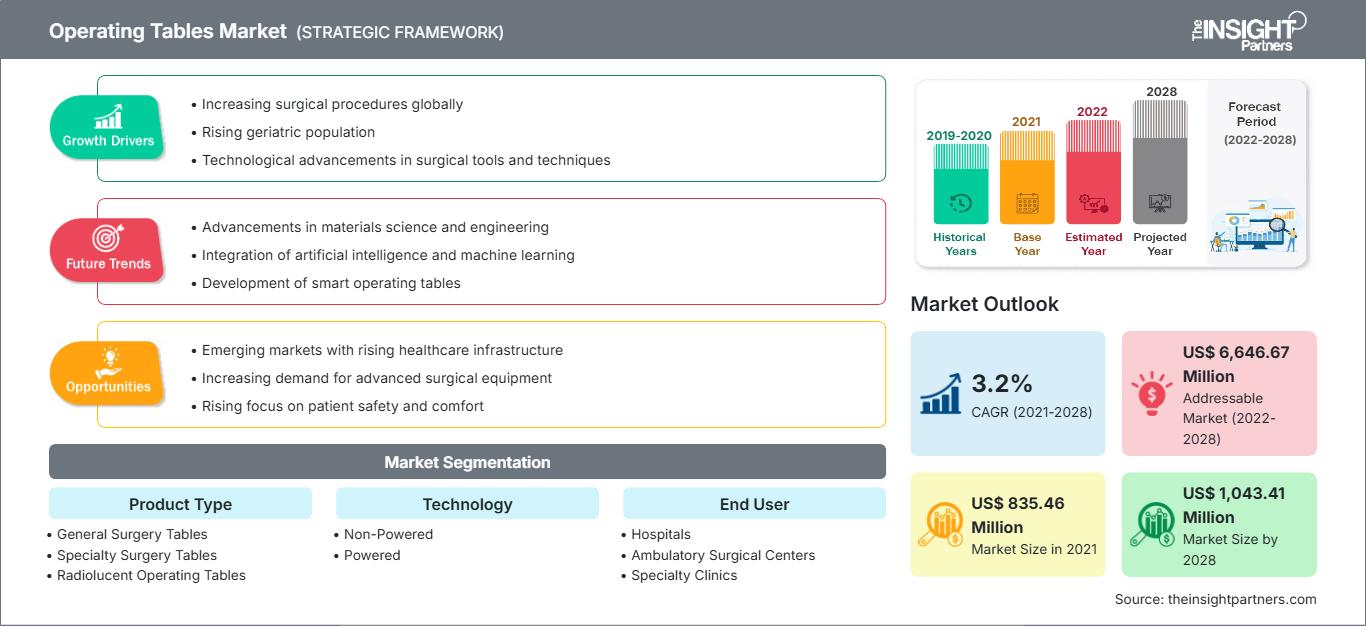

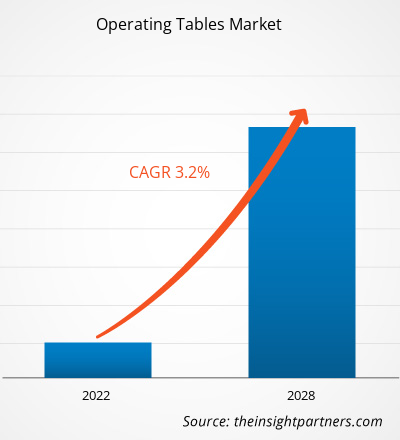

Le marché des tables d'opération devrait atteindre 1 043,41 millions de dollars américains d'ici 2028, contre 835,46 millions de dollars américains en 2021 ; sa croissance devrait atteindre un TCAC de 3,2 % entre 2021 et 2028.

Les tables d'opération sont généralement utilisées dans les blocs opératoires ou les blocs opératoires d'un hôpital, d'un centre de chirurgie ambulatoire ou d'autres établissements de santé, où des interventions chirurgicales sont pratiquées. Des tables d'opération fixes ou mobiles sont disponibles sur le marché.Le marché des tables d'opération est segmenté en fonction du type de produit, de la technologie, de l'utilisateur final et de la zone géographique. Par zone géographique, le marché est largement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le rapport offre des informations et une analyse approfondie du marché, en mettant l'accent sur des paramètres tels que les tendances du marché, les avancées technologiques et la dynamique du marché, ainsi que sur l'analyse du paysage concurrentiel des principaux acteurs mondiaux du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des tables d'opération: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le secteur hospitalier connaît une croissance rapide à travers le monde. Bien que la durée moyenne d'hospitalisation d'un patient ait légèrement diminué, passant de 7 à 5 à 6 jours au cours des deux dernières décennies, le nombre total d'admissions à l'hôpital a augmenté au cours des 5 à 6 dernières années. De plus, selon l'American Hospital Association, le nombre total d'hôpitaux aux États-Unis en 2019 était de 6 090.

Selon le Département de la politique industrielle et de la promotion (DIPP), les hôpitaux et les centres de diagnostic en Inde ont attiré des investissements directs étrangers (IDE) d'une valeur de 6 milliards de dollars américains au cours des deux dernières décennies. Selon le ministère de la Santé et du Bien-être familial, le gouvernement indien, l'Inde et Cuba ont signé un protocole d'accord (MoU) pour accroître la coopération dans les domaines de la santé et de la médecine. Par ailleurs, une scission entre Fortis Healthcare et Manipal Hospitals Enterprises a été réalisée afin de lever 602,41 millions de dollars américains, qui pourront être investis dans le développement des infrastructures hospitalières de Manipal Hospital Enterprise. Le secteur des tables d'opération en Inde est en plein essor grâce à plusieurs facteurs tels que l'augmentation des investissements publics et privés, l'augmentation de la population gériatrique et l'augmentation du nombre d'hôpitaux. Les hôpitaux sont reconnus pour améliorer l'efficacité et la qualité des soins de santé. De plus, l'Organisation mondiale de la santé (OMS) affirme que les hôpitaux sont un élément essentiel du développement du système de santé. Cela a attiré l'attention des ministères de la Santé de plusieurs pays sur l'amélioration des infrastructures de santé et la création d'hôpitaux et d'établissements cliniques dans les zones rurales et urbaines. Par exemple, en novembre 2017, le ministère japonais de la Santé a rendu l'accès gratuit aux centres de santé dans le pays grâce à la création de nouveaux hôpitaux. Ainsi, le nombre croissant d'hôpitaux et de cliniques à travers le monde stimule la croissance du marché des tables d'opération.

L'augmentation du nombre d'interventions chirurgicales contribue de manière significative à la croissance du marché des tables d'opération

On constate une augmentation du nombre de chirurgies cardiovasculaires et de chirurgies générales pratiquées dans le monde. L'incidence des maladies cardiovasculaires a augmenté dans les pays européens au cours des 25 dernières années. Dans la région, des affections et des symptômes, tels qu'une augmentation des cas de diabète et des changements de mode de vie, entraînent une augmentation du nombre de chirurgies cardiovasculaires et de chirurgies générales. Selon un registre volontaire de longue date fondé par la Société allemande de chirurgie thoracique et cardiovasculaire (GSTCVS), en 2018, au total, 174 902 interventions chirurgicales cardiaques, thoraciques et vasculaires ont été signalées au registre. De plus, le nombre de transplantations cardiaques isolées est passé à 312 en 2018, soit une augmentation de 23 % par rapport à l'année précédente. Parallèlement aux chirurgies cardiovasculaires, le nombre de chirurgies générales est également en augmentation, ce qui alimente la croissance du marché des tables d'opération.

Le cancer et le diabète sont les principales causes de mortalité dans le monde. Par exemple, selon une étude menée par l'American Cancer Society (ACS), en 2018, environ 1 735 350 nouveaux cas de cancer ont été diagnostiqués aux États-Unis. De plus, selon la Fédération internationale du diabète (FID), en 2017, environ 46 millions d'Américains souffraient de diabète. Ce nombre devrait atteindre 62 millions d'ici 2045. La même étude mentionnait également qu'environ 425 millions de personnes dans le monde souffraient de diabète en 2017, et que ce nombre devrait atteindre environ 629 millions d'ici 2045. Une prévalence aussi élevée de maladies chroniques augmente le nombre d'interventions chirurgicales. Français De plus, selon les données publiées par l'Obesity and Metabolic Surgery Society of India en 2020, le nombre de chirurgies bariatriques en Inde a augmenté d'environ 86,7 % entre 2014 et 2018. De plus, selon l'étude publiée par l'American Society for Metabolic and Bariatric Surgery, en 2019, environ 252 000 chirurgies de perte de poids ont été pratiquées aux États-Unis.

En 2018, selon Globocan, environ 16 209 nouveaux cas de cancer du sein ont été enregistrés aux Pays-Bas. Ce chiffre est important par rapport aux autres types de cancer. Selon un article publié en 2017 par Elsevier Ltd, environ 1 à 3 % de la population féminine porte des implants mammaires aux Pays-Bas. Les chirurgies mammaires comptent parmi les interventions les plus courantes en chirurgie plastique pratiquées dans le pays. Le nombre croissant d'interventions chirurgicales crée un besoin de tables d'opération. Par conséquent, la prévalence stupéfiante des maladies chroniques et l'augmentation des interventions chirurgicales génèrent une demande de tables d'opération, ce qui alimente la croissance du marché des tables d'opération.

Le nombre d'accidents de la route est en augmentation dans le monde. Par exemple, selon l'Observatoire national interministériel de la sécurité routière (ONISR), en France, 6 520 personnes ont été blessées dans des accidents de la route en mai 2018. La forte augmentation du nombre d'accidents de la route entraîne une augmentation du nombre d'interventions et de traitements orthopédiques, ce qui, à son tour, stimule la croissance du marché des tables d'opération.

Informations sur les types de produits

En fonction du type de produit, le marché mondial des tables d'opération est segmenté en tables de chirurgie générale, tables de chirurgie spécialisée, tables d'opération radiotransparentes et tables d'opération pédiatriques. Le marché des tables de chirurgie spécialisée est sous-segmenté en chirurgie orthopédique, neurochirurgie, laparoscopique et chirurgie bariatrique. En 2020, le segment des tables de chirurgie générale détenait la plus grande part de marché. Cependant, le segment des tables de chirurgie spécialisée devrait enregistrer le TCAC le plus élevé du marché entre 2021 et 2028. Une table de chirurgie générale est conçue pour être polyvalente et adaptable à un large éventail d'opérations. La table est réglable en hauteur et en longueur, et peut être inclinée de chaque côté. Le fardeau croissant des maladies chroniques est l'un des principaux facteurs qui stimulent la demande de tables d'opération dans le monde.

Aperçus technologiques

Sur la base de la technologie, le marché des tables d'opération se divise en deux catégories : non motorisées et motorisées. Le segment non motorisé devrait détenir une part de marché plus importante en 2021 et devrait dominer le marché d'ici 2028. En raison des progrès réalisés en chirurgie et autres procédures médicales, les professionnels de santé du monde entier ont besoin d'équipements réglables, précis, rapides et faciles à contrôler. Les tables d'opération motorisées disposent d'une source de contrôle de puissance permettant de gérer divers paramètres, tels que le mouvement de la table, le réglage de la hauteur et l'inclinaison du plateau. Ces aspects stimulent la croissance du marché des technologies.

Informations sur les utilisateurs finaux

Selon les utilisateurs finaux, le marché des tables d'opération est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Le segment des hôpitaux devrait détenir la plus grande part de marché et dominer le marché d'ici 2028. Le segment des centres de chirurgie ambulatoire devrait dominer le marché, car ces centres offrent des services rentables et un environnement pratique, moins stressant que les hôpitaux. Le nombre croissant de centres de chirurgie ambulatoire à travers le monde stimule la croissance du marché des centres de chirurgie ambulatoire.

Les lancements de produits et les fusions-acquisitions sont des stratégies largement adoptées par les acteurs du marché mondial des tables d'opération. Voici quelques-uns des développements clés récents en matière de produits :

En décembre 2020, Skytron a lancé la table chirurgicale GS70 Salus, la première de la série Guardian. Cette table offre des fonctionnalités et des technologies uniques et avancées, et tient l'utilisateur informé. Elle facilite la recherche et l'amélioration continue grâce à l'utilisation des données de performance capturées.

En juillet 2020, Hillrom a lancé la PST 500, une table chirurgicale de précision conçue pour être polyvalente et intuitive afin de prodiguer les meilleurs soins aux patients. La PST 500 a servi de base aux soins chirurgicaux dans un large éventail de positions et dans diverses applications chirurgicales. Les caractéristiques de sécurité de la PST 500 comprennent une capacité de charge de 454 kg, une manipulation ergonomique, une surveillance des collisions, un système de verrouillage au sol à nivellement automatique, ainsi qu'un système de messagerie lumineuse pour aider à lutter contre la fatigue liée aux alarmes, une télécommande et une configuration et une utilisation faciles. L'entreprise a également lancé la PST 300, une table chirurgicale multifonction polyvalente et intuitive, adaptée à la chirurgie générale, à l'orthopédie et à la neurochirurgie. De plus, l'ajout très avancé à la gamme d'étriers Yellofins offre une sécurité renforcée, une conception à double tige empêchant la chute médiale de la jambe, une technologie de verrouillage automatique de la position pour un positionnement sûr du patient, ainsi qu'un contrôle accru des infections.

Les systèmes de santé sont surchargés en raison de la pandémie de COVID-19, et la prestation de soins médicaux à tous les patients est devenue un défi mondial. De plus, le secteur des dispositifs médicaux subit les conséquences négatives de la pandémie. Alors que la pandémie de COVID-19 continue de se propager, les fabricants de dispositifs médicaux éprouvent des difficultés à gérer leurs opérations. De nombreuses entreprises proposant des tables d'opération sont implantées aux États-Unis. L'épidémie a eu un impact négatif sur leurs activités en raison des restrictions sur la distribution des produits et de la fermeture temporaire des installations. Cependant, les hôpitaux ont progressivement commencé à reprendre les interventions non urgentes, le taux de guérison de la COVID-19 augmentant. Ce facteur stimule la demande d'équipements médicaux, tels que les tables d'opération, ce qui devrait soutenir la croissance du marché dans les années à venir.

Marché des tables d'opérationLes tendances et facteurs régionaux influençant le marché des tables d'opération tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché des tables d'opération en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.Portée du rapport sur le marché des tables d'opération| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 835.46 Million |

| Taille du marché par 2028 | US$ 1,043.41 Million |

| TCAC mondial (2021 - 2028) | 3.2% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des tables d'opération : comprendre son impact sur la dynamique des entreprises

Le marché des tables d'opération connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des tables d'opération Aperçu des principaux acteurs clés

Le marché mondial des tables d'opération est segmenté selon le type de produit, la technologie, l'utilisateur final et la géographie. Par type de produit, le marché est divisé en tables de chirurgie générale, tables de chirurgie spécialisée, tables d'opération radiotransparentes et tables d'opération pédiatriques. Selon la technologie, le marché des tables d'opération est segmenté en tables non motorisées et motorisées.

Par utilisateur final, le marché des tables d'opération est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Par zone géographique, le marché est largement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et Amérique centrale.

Profils d'entreprise

- Skytron, LLC.

- Steris, PLC.

- AGA Sanitätsartikel GmbH

- Alvo

- Denyers International

- Getinge AB

- Mizuho Medical

- Merivaara

- Stryker Corporation

- Hill Rom Holding Inc.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires