Croissance et perspectives du marché des diagnostics de précision à l'horizon 2034

Taille et prévisions du marché des diagnostics de précision (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type (tests génétiques, tests spécialisés) ; application (oncologie, cardiologie, maladies respiratoires, immunologie) ; utilisateur final (laboratoires d’analyses médicales, hôpitaux, soins à domicile) ; et zone géographique.

- Statut : Données publiées

- Code du rapport : TIPRE00029425

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : January 27, 2026

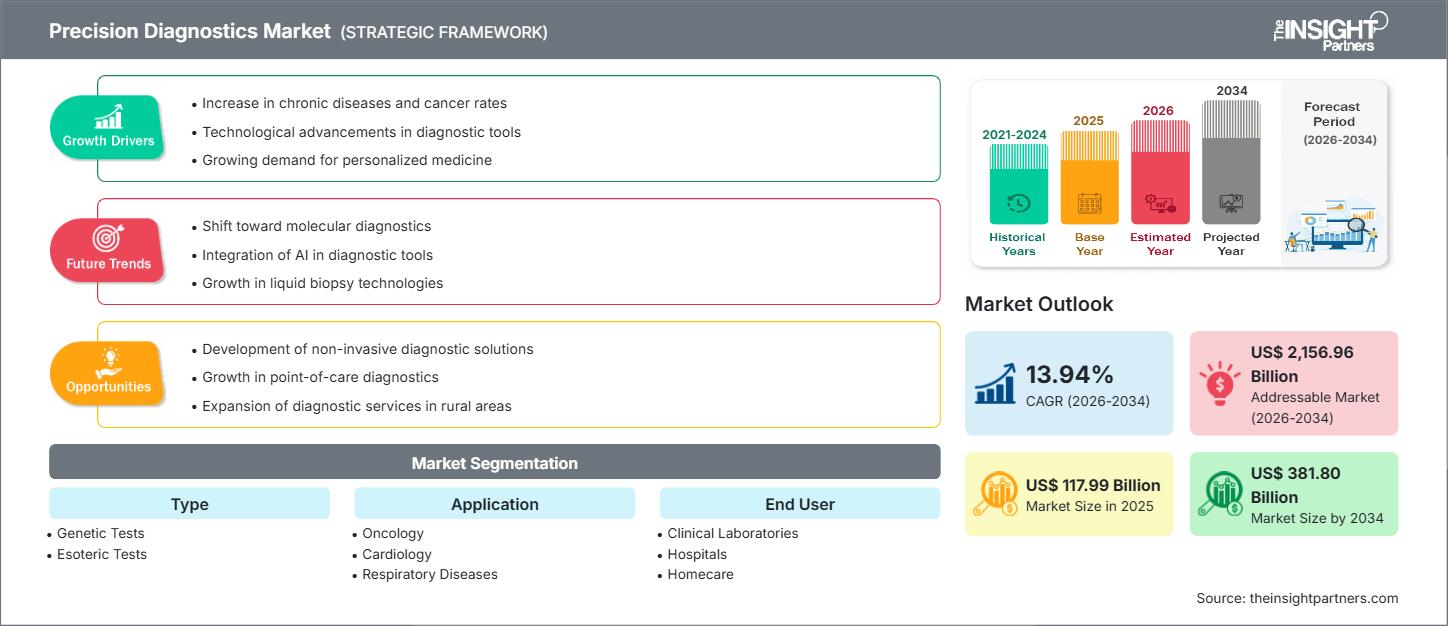

Le marché des diagnostics de précision devrait atteindre 381,80 milliards de dollars américains d'ici 2034, contre 117,99 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 13,94 % entre 2026 et 2034.

Analyse du marché des diagnostics de précision

Le marché du diagnostic de précision est en pleine expansion, porté par l'essor de la médecine personnalisée, les progrès des technologies de diagnostic moléculaire comme le séquençage de nouvelle génération (SNG) et la prévalence croissante des maladies chroniques et infectieuses, notamment en oncologie. Ces diagnostics, qui incluent les tests génétiques, les biopsies liquides et les tests compagnons, sont essentiels pour identifier des biomarqueurs spécifiques, permettant ainsi un dépistage plus précoce et plus précis des maladies et orientant le choix des thérapies ciblées. Des technologies telles que la génomique, la protéomique et l'analyse de données avancée/l'intelligence artificielle sont de plus en plus intégrées pour interpréter les données complexes des patients et prédire les réponses aux traitements.

Aperçu du marché des diagnostics de précision

Le diagnostic de précision est une branche de la médecine de précision qui vise à fournir une explication précise et rapide du problème de santé d'un patient en analysant ses facteurs génétiques, environnementaux et liés à son mode de vie. Ceci permet d'élaborer des plans de traitement personnalisés, en rupture avec une approche standardisée. Ces outils offrent une compréhension moléculaire approfondie des maladies, permettant ainsi de sélectionner les thérapies les plus efficaces et d'améliorer le pronostic des patients. Parmi les produits clés figurent des kits de diagnostic spécialisés, des tests et des instruments sophistiqués réalisant des analyses telles que le séquençage de nouvelle génération (NGS) et la PCR.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du diagnostic de précision : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché du diagnostic de précision

Facteurs de marché :

- Prévalence croissante des maladies chroniques et du cancer : L’incidence mondiale croissante des maladies chroniques, en particulier du cancer, nécessite le recours à des tests de diagnostic de précision pour une détection précoce et exacte et pour élaborer des stratégies de traitement personnalisées, ce qui stimule la demande du marché.

- Progrès technologiques dans le diagnostic moléculaire : L’innovation continue dans des technologies comme le séquençage de nouvelle génération (NGS), la réaction en chaîne par polymérase (PCR) et la biopsie liquide a permis de réduire les coûts, d’accroître la précision et d’élargir l’application du diagnostic de précision, accélérant ainsi son adoption.

- Demande croissante de médecine personnalisée : L’intérêt croissant porté à la création de plans de traitement individualisés basés sur le profil génétique unique de chaque patient est un facteur fondamental du développement et de l’adoption des tests compagnons et autres tests de précision.

Opportunités de marché :

- Intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) : les outils d'IA/AA offrent des possibilités considérables en améliorant l'analyse des données génomiques, d'imagerie et cliniques complexes, ce qui améliore la rapidité du diagnostic, la précision et la prédiction des résultats des patients.

- Expansion des diagnostics compagnons (CDx) : Le développement des CDx, qui associe un test de diagnostic spécifique à un médicament thérapeutique correspondant, représente une opportunité de forte croissance, car les sociétés pharmaceutiques lancent de plus en plus de thérapies ciblées qui nécessitent un test de diagnostic pour la sélection des patients.

- Adoption croissante des tests non invasifs (biopsie liquide) : La biopsie liquide, qui détecte les biomarqueurs dans les fluides corporels comme le sang, offre une alternative moins invasive à la biopsie tissulaire. Son développement pour le dépistage du cancer, le suivi des récidives et le choix du traitement représente une opportunité de marché importante.

Analyse de segmentation du rapport sur le marché des diagnostics de précision

La part de marché du diagnostic de précision est analysée selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici une approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Tests génétiques

- Tests ésotériques

Sur demande :

- Oncologie

- Cardiologie

- Maladies respiratoires

- Immunologie

Par l'utilisateur final :

- Laboratoires cliniques

- Hôpitaux

- Soins à domicile

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des diagnostics de précision

Les analystes de The Insight Partners ont analysé en détail les tendances régionales et les facteurs influençant le marché du diagnostic de précision tout au long de la période prévisionnelle. Cette section aborde également les segments de marché et la répartition géographique du diagnostic de précision en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des diagnostics de précision

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 117,99 milliards de dollars américains |

| Taille du marché d'ici 2034 | 381,80 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 13,94% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic de précision : comprendre son impact sur la dynamique commerciale

Le marché des diagnostics de précision connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages des produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

- Découvrez un aperçu des principaux acteurs du marché du diagnostic de précision

Analyse des parts de marché des diagnostics de précision par zone géographique

L'Amérique du Nord devrait dominer le marché du diagnostic de précision, suivie de l'Europe. Cette position dominante s'explique par la présence d'une infrastructure de santé performante et de pointe, d'investissements importants en recherche et développement dans les biotechnologies et la génomique, ainsi que par l'adoption précoce des thérapies de précision avancées, notamment aux États-Unis.

La région Asie-Pacifique devrait être le marché régional à la croissance la plus rapide au cours de la période de prévision, sous l'effet de la hausse des dépenses de santé, de la sensibilisation croissante à la médecine personnalisée, des initiatives gouvernementales en faveur de la recherche génomique dans des pays comme la Chine et l'Inde, et de la prévalence croissante des maladies chroniques.

Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient la plus grande part de marché, grâce à une infrastructure informatique et de santé robuste et à la présence d'entreprises pharmaceutiques et de diagnostic de premier plan.

-

Facteurs clés :

- Investissements publics et privés importants dans la médecine génomique et la recherche et développement.

- Politiques de remboursement avantageuses pour les tests diagnostiques avancés.

- Adoption précoce et généralisée du séquençage de nouvelle génération (NGS) et des tests diagnostiques associés.

- Tendances : Intégration rapide de l'IA pour l'analyse d'images diagnostiques et l'interprétation des données génétiques ; intérêt croissant pour la biopsie liquide dans le suivi du cancer.

2. Europe

- Part de marché : Détient la deuxième plus grande part de marché, grâce à l'intérêt croissant porté aux soins de santé personnalisés et au vieillissement de la population.

-

Facteurs clés :

- Initiatives et financements gouvernementaux pour intégrer les diagnostics de précision dans les systèmes de santé publique.

- Forte présence d'entreprises de biotechnologie et de diagnostic de premier plan (par exemple, en Allemagne, au Royaume-Uni).

- Adoption croissante des diagnostics moléculaires pour la gestion des maladies infectieuses.

- Tendances : accent mis sur le développement de plateformes de diagnostic standardisées et validées ; intérêt pour les cadres éthiques et réglementaires relatifs à l’utilisation des données génétiques.

3. Asie-Pacifique

- Part de marché : Le marché régional à la croissance la plus rapide, grâce à l'amélioration rapide de l'accès aux soins de santé et à la hausse des investissements.

-

Facteurs clés :

- Programmes gouvernementaux de modernisation des soins de santé et d'économie numérique.

- Prévalence croissante des maladies chroniques et des troubles génétiques dans les pays à forte population (Chine, Inde).

- Développement des capacités de production nationale de diagnostics.

- Tendances : Utilisation croissante des technologies NGS rentables ; croissance du diagnostic moléculaire pour les variantes locales de cancer et de maladies infectieuses.

4. Amérique du Sud et centrale

- Part de marché : Région émergente connaissant une adoption croissante, stimulée par les réformes du système de santé et une sensibilisation accrue.

-

Facteurs clés :

- Augmentation des dépenses de santé et modernisation des laboratoires cliniques.

- Développement de services de diagnostic abordables, notamment par le biais de tests réalisés en interne par les grands hôpitaux.

- Tendances : Priorité à la mise en œuvre de tests de diagnostic moléculaire de base ; expansion des fournisseurs mondiaux de services de diagnostic sur les marchés locaux.

5. Moyen-Orient et Afrique

- Part de marché : Marché émergent à fort potentiel, porté par les initiatives de transformation numérique dans les pays du Conseil de coopération du Golfe (CCG) et en Afrique du Sud.

-

Facteurs clés :

- Grandes stratégies nationales en matière de santé numérique et d'IA favorisant l'innovation dans le secteur de la santé.

- Investissement croissant dans les établissements de soins de santé spécialisés et les centres de recherche génétique.

- Tendances : Adoption du séquençage avancé pour les maladies héréditaires ; utilisation de la télémédecine et des diagnostics au point de service pour améliorer l'accès aux soins dans les régions éloignées.

Densité des acteurs du marché du diagnostic de précision : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic de précision est marqué par une concurrence accrue, due à la présence de grands acteurs mondiaux des sciences de la vie et du diagnostic, ainsi qu'à l'émergence de niches et de jeunes entreprises spécialisées dans la biopsie liquide, la bio-informatique et les solutions basées sur l'intelligence artificielle. Les entreprises innovent activement pour consolider leur position sur le marché et répondre à la demande croissante d'outils de diagnostic ciblés et précis.

Le contexte concurrentiel pousse les fournisseurs à se différencier par :

- Les entreprises associent leurs offres de diagnostic à leurs programmes de développement thérapeutique afin de proposer des solutions intégrées et complètes pour une prise en charge personnalisée des patients.

- Un effort intense est consacré au développement de plateformes de séquençage de nouvelle génération (NGS) plus rapides, plus sensibles et plus abordables, ainsi que de kits d'analyse spécialisés.

- Les organisations intègrent l'intelligence artificielle dans les plateformes de diagnostic afin d'automatiser l'analyse des données, d'améliorer l'interprétation des données génomiques complexes et d'accélérer le diagnostic.

Opportunités et initiatives stratégiques

- Les grandes entreprises pharmaceutiques et de diagnostic s'associent à des start-ups de biotechnologie et à des institutions universitaires pour accélérer le développement de nouveaux biomarqueurs et de tests diagnostiques associés.

- L'exploitation des données multi-omiques (génomique, protéomique, métabolomique) et de l'analyse du Big Data ouvre de nouvelles sources de revenus en offrant des informations complètes sur le diagnostic et la prédiction en matière de santé.

- Les acteurs du secteur étendent leurs activités aux régions à forte croissance comme l'Asie-Pacifique et développent des tests spécifiques à chaque région afin de répondre aux schémas épidémiologiques locaux et aux besoins réglementaires.

Les principales entreprises opérant sur le marché du diagnostic de précision sont :

- Quest Diagnostics Incorporated

- QIAGEN

- Swiss Precision Diagnostics GmbH

- Royal Philips NV

- Lantheus Imagerie médicale, Inc.

- Siemens Healthineers AG

- Abbott

- Novartis AG

- Sanofi

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché du diagnostic de précision

- Par exemple, le 20 novembre 2025, Abbott et Exact Sciences ont annoncé un accord définitif portant sur l'acquisition d'Exact Sciences par Abbott. Cette acquisition permettra à Abbott de pénétrer et de devenir leader sur les segments en forte croissance du diagnostic du cancer, et ainsi de servir des millions de personnes supplémentaires. Elle ajoute un nouveau secteur de croissance à la performance déjà élevée d'Abbott (à un chiffre), lui permettant de se positionner comme leader sur le marché américain du dépistage du cancer et du diagnostic de précision en oncologie, un marché en forte croissance de 60 milliards de dollars.

- Le 19 novembre 2025, Royal Philips, leader mondial des technologies de la santé, a annoncé l'extension de son partenariat avec Cortechs.ai, pionnier des solutions de neuro-imagerie quantitative. Cette collaboration renforce le leadership de Philips dans le domaine du diagnostic neurologique de précision, en combinant les technologies IRM de nouvelle génération de Philips avec le logiciel de post-traitement d'imagerie neuro-quantitative basé sur l'IA de Cortechs.ai, afin de transformer la détection, le suivi et la prise en charge des maladies neurologiques.

- Le 18 juin 2025, QIAGEN et GENCURIX, Inc. ont annoncé un nouveau partenariat visant à développer des tests oncologiques destinés à être utilisés sur la plateforme QIAcuityDx, un système PCR numérique haute performance conçu pour le diagnostic clinique.

- Par exemple, le 15 juin 2025, WILMINGTON et Incyte ont annoncé une collaboration en médecine de précision pour développer un nouveau panel de diagnostic afin de soutenir le vaste portefeuille de thérapies expérimentales d'Incyte pour les patients atteints de néoplasies myéloprolifératives (NMP), un groupe de cancers du sang rares, y compris l'anticorps monoclonal d'Incyte INCA033989, ciblant la calréticuline mutante (mutCALR), qui est en cours de développement dans la myélofibrose (MF) et la thrombocythémie essentielle (TE).

Couverture et livrables du rapport sur le marché des diagnostics de précision

Le rapport « Taille et prévisions du marché du diagnostic de précision (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des diagnostics de précision aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des diagnostics de précision, ainsi que dynamique du marché, notamment les moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des diagnostics de précision couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage sectoriel et de la concurrence, incluant la concentration du marché, une analyse par cartographie des facteurs clés, les principaux acteurs et les développements récents sur le marché du diagnostic de précision. Profils d'entreprises détaillés.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires