Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des échangeurs de chaleur de porte arrière jusqu’en 2030

Analyse de la taille et des prévisions du marché des échangeurs de chaleur à porte arrière (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par type (actif et passif) et par utilisateur final (centre de données, informatique et télécommunications, semi-conducteurs, éducation, gouvernement, etc.).

- Statut : Publié

- Code du rapport : TIPRE00030069

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 148

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

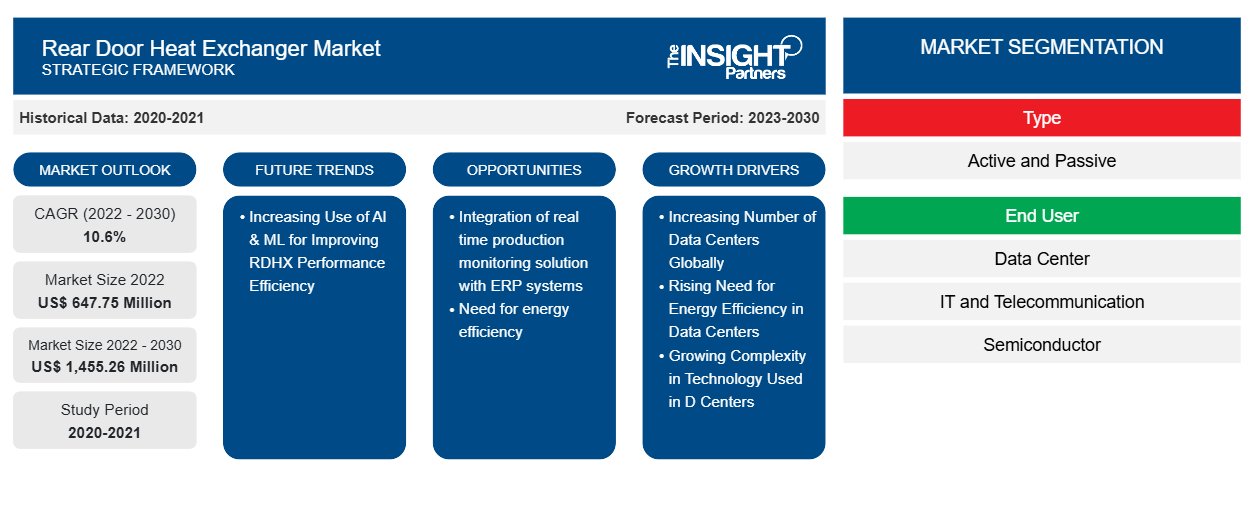

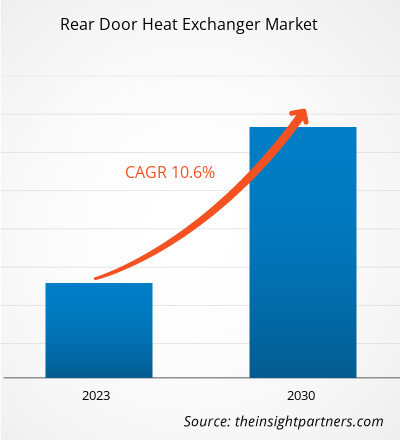

[Rapport de recherche] La taille du marché des échangeurs de chaleur de porte arrière a été évaluée à 647,75 millions USD en 2022 et devrait atteindre 1 455,26 millions USD d'ici 2030 ; elle devrait enregistrer un TCAC de 10,6 % de 2022 à 2030.exchanger market size was valued at US$ 647.75 million in 2022 and is expected to reach US$ 1,455.26 million by 2030; it is estimated to record a CAGR of 10.6% from 2022 to 2030.

Point de vue de l'analyste :

Les produits du marché des échangeurs de chaleur à porte arrièreexchanger market sont utilisés comme mécanisme de refroidissement principalement dans les centres de données à haute densité ainsi que dans d'autres industries critiques telles que les produits pharmaceutiques et chimiques pour un refroidissement ciblé. Les produits du marché des échangeurs de chaleur à porte arrière se sont avérés efficaces pour une utilisation dans les centres de données pour refroidir le rack de serveur de manière active ou passive. Ceux-ci sont montés directement sur la porte arrière des racks de serveurs et fonctionnent indépendamment des systèmes de refroidissement centralisés. L'augmentation du nombre de centres de données à travers le monde et l'attention croissante portée à l'efficacité énergétique de ces centres de données devraient alimenter la croissance du marché des échangeurs de chaleur à porte arrière.exchanger market are proven to be efficient to use in data centers for cooling the server rack either actively or passively. These are mounted directly on the rear door of the server racks and work independently from the centralized cooling systems. The increase in the number of data centers across the globe and the growing attention on the energy efficiency of these data centers are expected to fuel the growth of the rear door heat exchanger market.

Aperçu du marché des échangeurs de chaleur de porte arrière :Exchanger Market Overview:

Un échangeur de chaleur à porte arrière est un dispositif qui transfère la chaleur entre deux fluides sans les mélanger. Les échangeurs de chaleur à porte arrière sont utilisés dans diverses applications, notamment les centres de données, l'éducation, le gouvernement, l'informatique et les télécommunications. Les échangeurs de chaleur à porte arrière sont disponibles en deux types : les échangeurs de chaleur à porte arrière passifs et les échangeurs de chaleur à porte arrière actifs. Les échangeurs de chaleur à porte arrière (RDHx) sont spécifiquement utilisés pour les environnements de serveurs denses dans n'importe quel centre de données. Le RDHx est un type de solution de refroidissement utilisé dans les centres de données qui fonctionne en éliminant la chaleur de l'air d'échappement des équipements informatiques à l'aide d'un échangeur de chaleur installé à l'arrière du rack de serveur. L'air refroidi est ensuite recirculé dans le centre de données, réduisant ainsi le besoin d'unités de climatisation de salle informatique (CRAC) traditionnelles. Le RDHx peut être un moyen efficace de refroidissement de l'air dans les centres de données dans certaines circonstances, telles que la charge thermique, le climat, la conception et la maintenance du serveur. Le RDHx est plus efficace lorsque la charge thermique est élevée et que la densité des équipements informatiques est élevée.exchanger is a device that transfers heat between two fluids without mixing them. Rear door heat exchangers are used in various applications, including data centers, education, government, and IT & telecommunications. Rear door exchangersexchangers and active rear door heat exchangers. Rear door heat exchangers (RDHx) are specifically being used for dense server environments in any data center. RDHx is a type of cooling solution used in data centers that works by removing heat from the exhaust air of IT equipment using a heat exchanger installed on the back of the server rack. The cooled air is then recirculated into the data center, reducing the need for traditional computer room air conditioning (CRAC) units. RDHx can be an efficient way of air cooling in data centers under certain circumstances, such as heat load, climate, server design, and maintenance. RDHx is most efficient when the heat load is high and the density of IT equipment is high.

Les fabricants du marché des échangeurs de chaleur de porte arrière lancent divers produits pour répondre à la demande du marché des échangeurs de chaleur de porte arrière. Par exemple, en mai 2023, CoolIT Systems a annoncé l'élargissement de son portefeuille pour inclure le premier échangeur de chaleur de porte arrière à refroidissement liquide direct (DLC) (RDHx). On estime que les centres de données consommeront 8 % de l'électricité mondiale d'ici 2030, ce qui nécessite l'adoption de solutions qui répondent efficacement à ce défi. RDHx met à disposition une technologie de refroidissement avancée pour les clients qui utilisent le refroidissement liquide direct. Divers fabricants d'échangeurs de chaleur de porte arrière s'associent à d'autres acteurs du marché pour fournir de nouveaux échangeurs de chaleur de porte arrière.exchanger market are launching various products to cater to the demand in the rear door heat exchanger market. For instance, in May 2023, CoolIT Systems announced the expansion of its portfolio to include the first direct liquid cooling (DLC)-enabled rear door heat exchanger (RDHx). Data centers are estimated to consume 8% of the world's electricity by 2030, necessitating the adoption of solutions that address the challenge effectively. RDHx makes available an advanced cooling technology to customers who use direct liquid cooling. Various rear door heat exchanger manufacturers are partnering with other market players to deliver new rear door heat exchangers.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des échangeurs de chaleur de porte arrière : informations stratégiquesExchanger Market:

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché des échangeurs de chaleur de porte arrière :Exchanger Market Driver:

La complexité croissante de la technologie utilisée dans les centres de données stimule la croissance du marché des échangeurs de chaleur à porte arrièreExchanger Market Growth

Les centres de données adoptent des technologies de calcul haute performance (HPC) pour des tâches telles que la recherche scientifique, les simulations et l'analyse de données. Ces systèmes génèrent des charges thermiques importantes en raison de leur forte intensité de calcul. Les échangeurs de chaleur à porte arrière assurent un refroidissement efficace pour ces environnements à haute densité. De plus, les centres de données sont à la croisée des chemins. La demande de capacité de calcul, de stockage et de communication augmente rapidement. Les équipements informatiques consomment plus d'énergie et génèrent plus de chaleur. Les tarifs d'électricité devraient augmenter dans les années à venir. Dans le même temps, les pressions commerciales et économiques obligent les entreprises à consolider leurs installations, à rationaliser leurs opérations et à réduire considérablement leurs coûts informatiques. À mesure que la densité thermique moyenne par boîtier augmente, il devient de plus en plus difficile de fournir le refroidissement nécessaire au bon fonctionnement du centre de données. Parfois, le refroidissement à fournir est deux fois supérieur à ce que les charges thermiques nécessitent strictement en raison des inefficacités du système de refroidissement. Ces solutions peuvent avoir des densités thermiques élevées, ce qui rend un refroidissement précis essentiel. Les échangeurs de chaleur à porte arrière aident à maintenir la température requise pour une telle infrastructure. Pour de telles raisons, la demande d’échangeurs de chaleur à porte arrière augmente dans les centres de données pour augmenter l’efficacité du refroidissement.HPC) technologies for tasks such as scientific research, simulations, and data analysis. These systems generate substantial heat loads due to their high computational intensity. Rear door heat exchangers provide efficient cooling for these high-density environments. Also, data centers are at a crossroads. The demand for computing, storage, and communications capacity is growing rapidly. IT equipment is consuming more power and generating more heat. Electric rates are projected to increase in the coming years. Meanwhile, business and economic pressures are forcing enterprises to consolidate facilities, streamline operations, and aggressively drive down IT costs. As the average heat density per enclosure increases, it becomes increasingly problematic to provide the cooling necessary to operate the data center properly. Sometimes, the cooling that should be provided is two times what the heat loads strictly require due to inefficiencies within the cooling system. These solutions can have high heat densities, making precise cooling essential. Rear door heat exchangers help maintain the required temperature for such infrastructure. Due to such reasons, the demand for rear door heat exchangers is increasing in data centers to increase cooling efficiency.

De plus, dans les centres de données multilocataires et en colocation, les exigences variables des clients et les configurations d'équipements peuvent entraîner des profils thermiques variés. Les échangeurs de chaleur à porte arrière offrent une solution de refroidissement flexible et localisée qui peut être adaptée aux besoins individuels des clients. Les échangeurs de chaleur à porte arrière fournissent un refroidissement au niveau du rack, ce qui correspond à la tendance vers des conceptions de centres de données modulaires et basées sur des racks. Ils peuvent être installés directement sur les racks de serveurs, fournissant un refroidissement précis là où il est le plus nécessaire. Par conséquent, avec la complexité croissante de la technologie utilisée dans les centres de données, la demande d'échangeurs de chaleur à porte arrière augmente, renforçant la croissance du marché des échangeurs de chaleur à porte arrière.

Analyse segmentaire du marché des échangeurs de chaleur de porte arrière :

En fonction du type, le marché des échangeurs de chaleur à porte arrière est segmenté en actif et passif. Les produits du marché des échangeurs de chaleur à porte arrière sont idéaux pour prendre en charge les centres de données à haute densité. Divers fabricants du marché des échangeurs de chaleur à porte arrière lancent des échangeurs de chaleur à porte arrière de type actif pour les applications de refroidissement des centres de données . Par exemple, en juin 2019, Nortek Air Solutions a lancé la gamme de produits d'échangeurs de chaleur à porte arrière ServerCool. Nortek Air Solutions a lancé les échangeurs de chaleur à porte arrière actifs ADHX 35-6B pour les applications de refroidissement des centres de données. L'ADHX 35-6B est la nouvelle génération de l'ADHX à succès de ServerCool, offrant des améliorations dans les domaines de la redondance des échangeurs de chaleur à porte arrière, de la facilité d'utilisation, de la durabilité et de l'efficacité énergétique. L'ADHX 35-6B surpasse les autres ADHX du secteur des centres de données en termes de coût total de possession (TCO) et d'efficacité de consommation d'énergie (PUE). De plus, il offre une conception technique éprouvée qui réduit les coûts d'installation et de maintenance. Cette conception améliorée convient aux rénovations et aux nouveaux centres de données dotés de systèmes d'eau réfrigérée, consommant moins de 500 W de puissance pour 35 kW de capacité de refroidissement et contribuant à une valeur PUE de seulement 1,033.

Analyse régionale du marché des échangeurs de chaleur de porte arrière :

Français La taille du marché nord-américain des échangeurs de chaleur à porte arrière était évaluée à 265,64 millions de dollars américains en 2022 et devrait atteindre 586,27 millions de dollars américains d'ici 2030 ; elle devrait enregistrer un TCAC de 10,4 % de 2022 à 2030. Le marché nord-américain des échangeurs de chaleur à porte arrière est segmenté entre les États-Unis, le Canada et le Mexique. Les centres de données jouent un rôle crucial dans l'avenir de l'économie nord-américaine. À mesure que de plus en plus d'entreprises et d'utilisateurs évoluent vers la sphère numérique, le besoin d'un traitement efficace de l'information augmente. Les centres de données sont des connecteurs de réseau de communication, de sorte que les utilisateurs peuvent accéder rapidement aux informations même en travaillant à distance. Selon le rapport de la Commission du commerce international des États-Unis (USITC), le secteur américain des centres de données devrait être évalué à 99,97 milliards de dollars américains en 2023. Il existe 8 000 centres de données dans le monde. Parmi ceux-ci, 33 % sont situés aux États-Unis. Les cinq principaux moteurs du marché des centres de données en Amérique du Nord sont la numérisation, le travail à distance, les technologies numériques, l’IA et le ML, les services OTT et l’IoT. Dans la région, la croissance des centres de données ne montre aucun signe de ralentissement. La demande pour davantage d’accès, de stockage et de processus de données numériques est en constante augmentation. De plus, selon Statistique Canada, le pourcentage d’employés d’âge moyen travaillant à domicile était d’environ 43 % en mai 2020 au Canada. En décembre 2021, 26 % des employés d’âge moyen au Canada travaillaient à domicile. 90 % des télétravailleurs ont déclaré des taux de productivité constants ou supérieurs en travaillant à distance, par rapport au travail au bureau, et 41 % des télétravailleurs ont préféré travailler la moitié de leurs heures hebdomadaires à distance. La combinaison d’une société férue de technologie et des tendances du travail à distance signifie une augmentation perpétuelle de la taille du marché des centres de données en Amérique du Nord.

De plus, deux autres raisons expliquent la croissance des centres de données : l’Internet des objets (IoT) et l’IA. Comme de plus en plus d’appareils se connectent quotidiennement à Internet, la quantité de données générées augmente. Par conséquent, il est nécessaire de disposer de davantage de centres de données dans la région pour stocker ces données massives. Les produits du marché des échangeurs de chaleur à porte arrière sont largement utilisés dans les centres de données pour séparer les deux flux d’air en transférant la chaleur de l’intérieur vers l’extérieur du bâtiment du centre de données. Par conséquent, avec la demande croissante de centres de données en Amérique du Nord, le besoin de produits sur le marché des échangeurs de chaleur à porte arrière augmente considérablement.

Analyse des principaux acteurs du marché des échangeurs de chaleur de porte arrière :

Coolcentric, Nortek Air Management, USystems Limited, COOLIT SYSTEMS, nVent Electric plc, Vertiv Group Corp, STULZ GMBH, Motivair Corporation, IBM et Airedale font partie des principaux acteurs opérant sur le marché des échangeurs de chaleur de porte arrière.

Aperçu régional du marché des échangeurs de chaleur de porte arrière

Les tendances et facteurs régionaux influençant le marché des échangeurs de chaleur à porte arrière tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des échangeurs de chaleur à porte arrière en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques pour le marché des échangeurs de chaleur de porte arrière

Portée du rapport sur le marché des échangeurs de chaleur de porte arrière

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 647,75 millions de dollars américains |

| Taille du marché d'ici 2030 | 1 455,26 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 10,6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des échangeurs de chaleur de porte arrière connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des échangeurs de chaleur de porte arrière sont :

- Coolcentrique

- Stulz Uk Ltd

- Nortek Air Solutions, LLC

- PLC électrique Nvent

- Société Internationale de Machines d'Affaires

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des échangeurs de chaleur de porte arrière

Développements récents :

Les stratégies inorganiques et organiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché des échangeurs de chaleur de porte arrière. Quelques développements clés récents du marché des échangeurs de chaleur de porte arrière sont répertoriés ci-dessous :

- En janvier 2019, Nortek Air Solutions a introduit l'ADHX 35-6B, un échangeur thermique actif à porte arrière (ADHX) de 35 kW dans sa gamme de produits de refroidissement liquide pour centres de données ServerCool™. L'ADHX 35-6B est la nouvelle génération de l'ADHX à succès de ServerCool, avec des améliorations en termes de redondance, de convivialité, de durabilité et d'efficacité énergétique.

- En août 2021, USystems Ltd, le fabricant spécialisé de solutions de refroidissement pour centres de données, et Rahi Systems, les spécialistes de la conception, de la fourniture et de l'installation de solutions pour centres de données, ont annoncé leur partenariat pour fournir l'approvisionnement et l'installation à l'échelle mondiale d'échangeurs de chaleur à porte arrière (RDHX) et de refroidisseurs en rangée USystems ColdLogik.

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires