Marché des matériaux pour cartes à puce : taille du marché, tendances et croissance d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché des matériaux pour cartes à puce (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par matériau [polychlorure de vinyle (PVC), polycarbonate (PC), acrylonitrile butadiène styrène (ABS), polyéthylène téréphtalate glycol (PETG) et autres] ; type (cartes avec contact, cartes sans contact et cartes multicomposantes) ; et application (services financiers, administration publique, télécommunications, commerce de détail, santé, hôtellerie et autres).

- Statut : Données publiées

- Code du rapport : TIPRE00026860

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

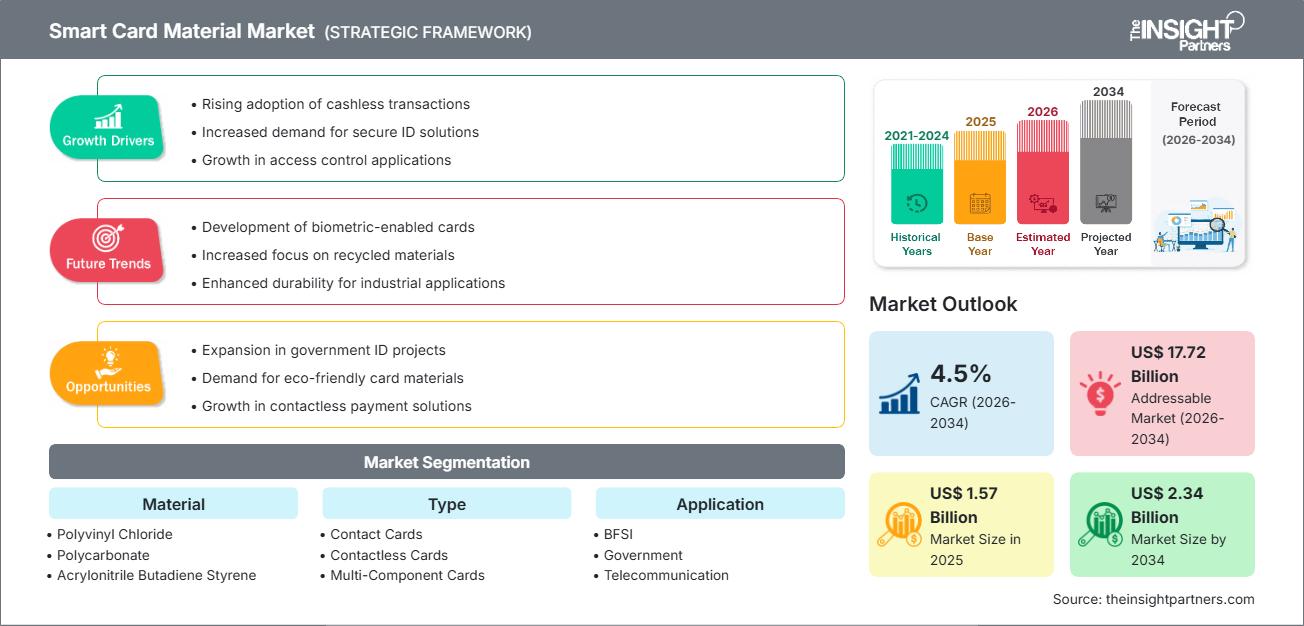

Le marché mondial des matériaux pour cartes à puce devrait atteindre 2,34 milliards de dollars américains d'ici 2034, contre 1,57 milliard de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 4,5 % sur la période 2026-2034. Les principaux facteurs de croissance sont l'intérêt croissant porté à l'identification numérique sécurisée et durable à l'échelle mondiale, la sensibilisation accrue des consommateurs à l'impact environnemental des cartes plastiques traditionnelles et l'essor significatif des polymères haute performance comme le polycarbonate. Par ailleurs, le marché devrait bénéficier de la popularité croissante des systèmes de paiement sans contact, du développement des circuits de distribution et bancaires organisés dans les économies émergentes et de l'intégration croissante des cartes à puce dans des services publics essentiels tels que les cartes d'identité nationales et les passeports électroniques.

Analyse du marché des matériaux pour cartes à puce

L'analyse du marché des matériaux pour cartes à puce révèle une évolution vers des substrats fonctionnels à haute valeur ajoutée, les émetteurs privilégiant la durabilité et la résistance à la falsification. Les tendances d'approvisionnement indiquent une segmentation du marché entre les secteurs commerciaux traditionnels, dominés par le PVC, et les marchés de sécurité en polycarbonate, à forte croissance, en Europe et en Asie. Des opportunités stratégiques émergent dans le domaine des matériaux durables de spécialité, où le PVC recyclé (rPVC) et les alternatives biosourcées offrent un avantage concurrentiel certain par rapport aux plastiques vierges. L'analyse souligne également que l'expansion du marché dépend de l'intégrité de la lamination des cartes multicomposantes et de la résistance chimique des matériaux utilisés dans diverses conditions environnementales. La différenciation concurrentielle repose désormais sur une image de marque forte, véhiculant un message et mettant en avant un approvisionnement écoresponsable, une fabrication éthique et la traçabilité des matériaux. Cette approche permet aux fabricants de pratiquer des prix plus élevés sur un marché comptant de nombreux fournisseurs spécialisés.

Aperçu du marché des matériaux pour cartes à puce

Les matériaux des cartes à puce ont évolué, passant de simples boîtiers en plastique à des substrats multicouches sophistiqués protégeant des microprocesseurs complexes. Ce marché est disputé par les multinationales de la chimie et les fabricants de cartes spécialisés, qui utilisent des polymères tels que le PVC, le PC, l'ABS et le PETG. La demande croissante de titres d'identification sécurisés et durables de la part des gouvernements et des institutions financières d'Amérique du Nord et d'Europe, soucieux de la sécurité, a accru la popularité du polycarbonate comme solution haut de gamme. La région Asie-Pacifique domine le marché en termes de chiffre d'affaires grâce à son pôle de production établi et à l'adoption rapide du numérique, tandis que les économies émergentes progressent dans l'innovation des matériaux et la personnalisation locale des cartes. Le marché américain est le plus développé pour les matériaux de cartes de paiement, grâce à la large disponibilité de produits bancaires fonctionnels et haut de gamme. La concurrence entre les fournisseurs de matériaux favorise une plus grande variété de produits et l'intégration d'additifs durables tels que les plastiques issus du recyclage des océans et les composites à base de bois.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des matériaux pour cartes à puce : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des matériaux pour cartes à puce

Facteurs de marché :

- Durabilité et sécurité supérieures : des matériaux comme le polycarbonate permettent la gravure laser et offrent une grande résistance aux chocs, rendant les cartes quasiment impossibles à falsifier ou à endommager. Cet avantage technique, conjugué à l’intérêt croissant pour les documents de haute sécurité, explique leur popularité.

- Montée en gamme du secteur des cartes bancaires : L’essor des cartes hybrides métal-plastique et des finitions tactiles a maintenu une forte demande en matériaux spécialisés. À mesure que les consommateurs recherchent des expériences bancaires haut de gamme, les finitions de haute qualité continuent d’enregistrer une croissance stable.

- Expansion rapide des infrastructures numériques et sans contact : la généralisation du paiement sans contact a accru la demande de supports capables d’accueillir des antennes fragiles. Ce phénomène est particulièrement visible dans l’adoption rapide des cartes à double interface dans des régions comme l’Asie-Pacifique et l’Amérique latine.

Opportunités de marché :

- Expansion vers des cartes durables et biosourcées : au-delà des plastiques traditionnels, il existe d’importantes opportunités de développement de cartes fabriquées à partir de plastique océanique recyclé et de polymères biodégradables pour les marques soucieuses de l’environnement.

- Croissance des corridors d'identification émergents en Asie-Pacifique : la mise en place de partenariats stratégiques entre les fournisseurs de matériaux et les entreprises contractantes des gouvernements régionaux pourrait faciliter l'accès à des segments de marché à forte marge en Chine et en Inde, où la demande de systèmes d'identification nationaux est en hausse.

- Diversification vers les cartes biométriques multicomposantes : Les producteurs ont une opportunité croissante de cibler le segment des paiements à haute sécurité grâce à des matériaux optimisés pour l’intégration de capteurs d’empreintes digitales et d’électronique flexible.

Analyse de segmentation du rapport sur le marché des matériaux pour cartes à puce

Le marché des matériaux pour cartes à puce est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par matériau :

- Chlorure de polyvinyle (PVC) : principal moteur de volume, notamment dans les secteurs des télécommunications et du commerce de détail, grâce à des chaînes d'approvisionnement établies et à des économies d'échelle.

- Polycarbonate (PC) : un segment en forte croissance, en phase avec les tendances mondiales en matière de sécurité. Il est de plus en plus privilégié pour les cartes d’identité officielles qui exigent une grande durabilité et la possibilité d’une gravure laser.

- Acrylonitrile Butadiène Styrène (ABS) : Largement utilisé dans les télécommunications mobiles pour la fabrication de cartes SIM en raison de sa haute résistance thermique et aux chocs.

- Polyéthylène téréphtalate glycol (PETG) : une alternative écologique qui gagne du terrain sur les marchés axés sur la recyclabilité et une résistance mécanique élevée.

Par type :

- Cartes à contact : Elles restent un segment principal pour les services bancaires traditionnels et les cartes SIM classiques, bénéficiant d'une infrastructure établie.

- Cartes sans contact : le segment qui connaît la croissance la plus rapide, notamment dans les secteurs de la banque, de la finance et de l’assurance et des transports, permettant des transactions rapides et sécurisées.

- Cartes multicomposantes : Offre une gamme sélective mais croissante de cartes haut de gamme intégrant des capteurs biométriques et des éléments de sécurité de pointe.

Sur demande :

- BFSI : Principal moteur du développement des matériaux pour cartes de paiement, suite à la transition vers les normes à double interface et EMV.

- Secteur public : Un segment à forte valeur ajoutée axé sur les matériaux durables destinés à une utilisation à long terme dans les passeports électroniques et les programmes d’identité nationale.

- Télécommunications : Dominée par la production de cartes SIM, elle évolue actuellement vers des matériaux haute performance pour les applications 5G et M2M.

- Commerce de détail, santé et hôtellerie : ces secteurs utilisent des cartes à puce pour la fidélisation, l’identification des patients et l’accès sécurisé, ce qui nécessite des propriétés matérielles diverses.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des matériaux pour cartes à puce

Les analystes de The Insight Partners ont analysé en détail les tendances régionales et les facteurs influençant le marché des matériaux pour cartes à puce tout au long de la période prévisionnelle. Cette section aborde également les segments de marché et la répartition géographique du marché des matériaux pour cartes à puce en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des matériaux pour cartes à puce

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,57 milliard de dollars américains |

| Taille du marché d'ici 2034 | 2,34 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 4,5% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des matériaux pour cartes à puce : comprendre son impact sur la dynamique commerciale

Le marché des matériaux pour cartes à puce connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

Analyse des parts de marché des matériaux pour cartes à puce par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fournisseurs de matériaux haut de gamme et aux fabricants de documents sécurisés pour se développer.

Le marché des matériaux pour cartes à puce connaît une transformation majeure, passant des plastiques de base aux substrats fonctionnels à haute valeur ajoutée. Cette croissance est alimentée par la généralisation des paiements sans contact, la multiplication des programmes d'identification nationale et l'expansion du secteur des cartes bancaires de luxe. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Un segment important, porté par la transition vers la technologie sans contact EMV et la croissance des cartes hybrides métal-plastique haut de gamme.

-

Facteurs clés :

- Adoption généralisée des systèmes de paiement sans contact, avec plus de 90 % des consommateurs utilisant les technologies de paiement sans contact.

- Exigences fédérales strictes en matière d'accréditation et d'identification de haute sécurité pour les employés du gouvernement.

- Forte présence des principaux fabricants régionaux de cartes privilégiant la lamination à double interface.

- Tendances : Développement des initiatives de cartes écologiques et adoption réussie des matériaux recyclés (rPVC) pour séduire les millennials soucieux de l'environnement.

Europe

- Part de marché : Détient une part importante au niveau mondial, grâce à un engagement profond envers des normes de sécurité élevées et des réglementations en matière de développement durable.

-

Facteurs clés :

- Obligations réglementaires relatives aux cartes de santé transfrontalières et aux cartes d'étudiant administratives numériques.

- À la pointe du changement mondial vers le polycarbonate (PC) pour les passeports et cartes d'identité électroniques nationaux afin de garantir une durabilité de plus de 10 ans.

- Des réglementations environnementales strictes (telles que celles de la Commission européenne) favorisent l'abandon progressif du PVC vierge traditionnel.

- Tendances : Un changement stratégique vers les cartes vertes et la priorité accordée au polycarbonate pour les documents gouvernementaux afin de prévenir la fraude d'identité.

Asie-Pacifique

- Part de marché : La région la plus vaste et celle qui connaît la croissance la plus rapide, la Chine étant le principal moteur de production pour l'ensemble du continent.

-

Facteurs clés :

- Les vastes infrastructures d'identification nationale, telles que le système Aadhaar en Inde et les programmes d'identification nationale en Chine, créent une forte demande de supports durables.

- La plus grande base d'abonnés aux télécommunications au monde nécessite un réapprovisionnement constant en cartes SIM 4G/5G.

- L'urbanisation rapide en Asie du Sud-Est favorise l'adoption de systèmes de transport intelligents de type Namma Chennai et de cartes prépayées multi-services.

- Tendances : Forte dépendance à l'égard de la production en grande série de cartes SIM et de cartes de transport, associée à un intérêt croissant pour les polymères écologiques d'origine locale.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec un secteur de l'inclusion financière en pleine croissance dans des pays comme le Brésil et le Chili.

-

Facteurs clés :

- La transformation numérique croissante du secteur bancaire, notamment au Brésil et au Chili, vise à lutter contre les taux élevés de fraude financière.

- Modernisation croissante des petites infrastructures gouvernementales en centres d'identité numérique de niveau commercial.

- Intérêt croissant pour le commerce de détail intelligent de style méditerranéen et les achats sans friction parmi les segments urbains à revenus moyens et élevés.

- Tendances : Croissance des centres de personnalisation de cartes localisés et introduction du PETG comme alternative durable pour les services bancaires régionaux.

Moyen-Orient et Afrique

- Part de marché : Marché en développement avec d'importants investissements publics dans la gouvernance numérique et les systèmes d'identification biométriques.

-

Facteurs clés :

- Forte demande de matériaux de carton stables à température ambiante et résistants à la chaleur (comme l'ABS et le PC) capables de résister aux climats arides.

- Investissements stratégiques dans l'agriculture intelligente et les villes intelligentes aux Émirats arabes unis et en Arabie saoudite pour améliorer la sécurité alimentaire et la logistique locales.

- L'adoption de la technologie des puces EMV pour réduire la fraude par carte bancaire en présentiel dans des secteurs de la vente au détail en forte croissance comme l'Égypte et le Qatar.

- Tendances : Mise en œuvre de solutions haut de gamme en polycarbonate pour les programmes de sécurité nationale et intérêt croissant pour les technologies de cartes à puce intégrées aux systèmes mobiles.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels que Thales, IDEMIA et Giesecke+Devrient. Des spécialistes régionaux et des innovateurs en matière de matériaux comme Eastman Chemical et LG Chem contribuent également à un marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Valorisation et image de marque fonctionnelle : positionner des matériaux comme le polycarbonate comme étant supérieurs pour les applications de haute sécurité en raison de leur longévité et de leurs capacités de marquage laser.

- Portefeuilles de produits diversifiés : les matériaux ne se limitent plus au plastique plat ; les fournisseurs proposent des couches spécialisées pour les capteurs biométriques, les fenêtres transparentes et les textures haptiques.

- Intégration verticale et traçabilité : les producteurs gèrent l'intégralité de la chaîne d'approvisionnement, garantissant un approvisionnement éthique en résines recyclées et le respect des normes ISO internationales en matière de durabilité des cartes.

- Nouvelles technologies des matériaux : des innovations telles que les polymères biosourcés et le collage multicouche avancé contribuent à la création de cartes de haute qualité utilisées dans les écosystèmes financiers et gouvernementaux sécurisés du monde entier.

Opportunités et initiatives stratégiques

- Collaborez avec des banques de détail haut de gamme et des fintechs pour tirer profit de la demande croissante de cartes en métal et en plastique recyclé sur les marchés nord-américain et européen.

- Intégrez des pratiques de fabrication durables et des certifications d'économie circulaire pour séduire les consommateurs de la génération Z à la recherche de produits éthiques et à faible empreinte carbone.

Les principales entreprises opérant sur le marché des matériaux pour cartes à puce sont :

- Eastman Chemical Company

- PetroChina Company Limited

- Solvay SA

- KEM ONE

- SABIC

- 3A Composites GmbH

- Teijin Limited

- LG Chem

- BASF SE

- Société chimique Westlake

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des matériaux pour cartes à puce

- En décembre 2025, LG Innotek a annoncé avoir développé avec succès un substrat de circuit intégré intelligent de nouvelle génération, offrant des performances améliorées et réduisant de moitié les émissions de carbone liées à sa production. Ce substrat est un composant essentiel pour le montage des puces qui stockent les informations sur les cartes à puce, telles que les cartes de crédit, les passeports électroniques et les cartes USIM. Lorsqu'un utilisateur insère une carte à puce dans un distributeur automatique de billets ou sur un lecteur de passeport, les informations de la puce sont transmises à l'appareil par signaux électroniques.

- En novembre 2025, Teijin Limited a annoncé le lancement d'une démonstration de faisabilité (PoC) utilisant des passeports numériques de produits (PNP) afin de garantir la traçabilité de la résine de polycarbonate (PC) recyclée tout au long de la chaîne d'approvisionnement. Teijin évaluera l'efficacité du PNP comme moyen de se conformer au projet de directive de l'Union européenne relative aux véhicules hors d'usage (VHU).

Rapport sur le marché des matériaux pour cartes à puce : contenu et livrables

Le rapport « Taille et prévisions du marché des matériaux pour cartes à puce (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des matériaux pour cartes à puce aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le présent document.

- Tendances du marché des matériaux pour cartes à puce, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des matériaux pour cartes à puce couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des matériaux pour cartes à puce.

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des matériaux pour cartes à puce

Obtenez un échantillon gratuit pour - Marché des matériaux pour cartes à puce