Dimensioni del mercato, tendenze e crescita del mercato dei materiali per smart card entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei materiali per smart card (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per materiale [cloruro di polivinile (PVC), policarbonato (PC), acrilonitrile butadiene stirene (ABS), polietilene tereftalato-glicole (PETG) e altri]; tipo (schede a contatto, carte contactless e carte multicomponente); e applicazione (BFSI, governo, telecomunicazioni, vendita al dettaglio, sanità, ospitalità e altri)

- Stato : Dati rilasciati

- Codice del report : TIPRE00026860

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

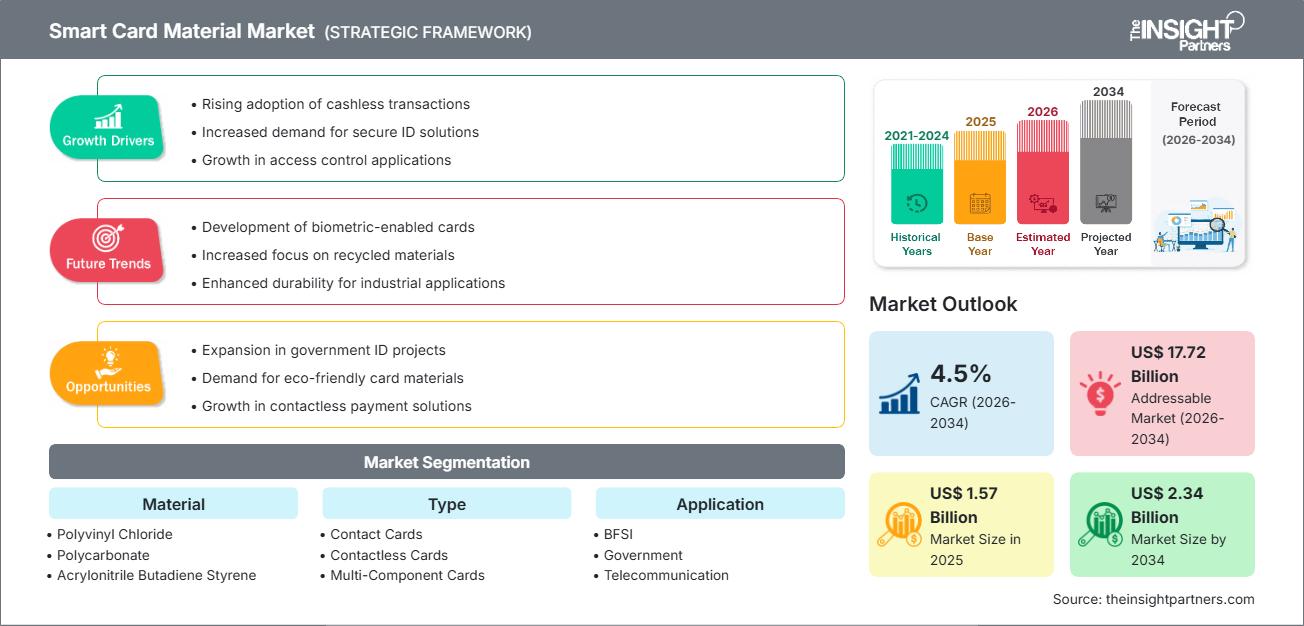

Si prevede che il mercato globale dei materiali per smart card raggiungerà i 2,34 miliardi di dollari entro il 2034, rispetto agli 1,57 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 4,5% nel periodo di previsione 2026-2034. Le principali dinamiche di mercato includono una crescente attenzione globale all'identificazione digitale sicura e durevole, una crescente consapevolezza dei consumatori riguardo all'impatto ambientale delle tradizionali carte di plastica e un significativo passaggio a polimeri ad alte prestazioni come il policarbonato. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente popolarità dei sistemi di pagamento contactless, dall'espansione dei canali bancari e di vendita al dettaglio organizzati nelle economie emergenti e dalla crescente inclusione delle smart card in settori governativi di alto valore come le carte d'identità nazionali e i passaporti elettronici.

Analisi del mercato dei materiali per smart card

L'analisi del mercato dei materiali per smart card mostra uno spostamento verso substrati funzionali di alto valore, poiché gli emittenti danno priorità alla durata e alla resistenza alla manomissione. Le tendenze degli acquisti indicano che il mercato si sta dividendo tra settori commerciali tradizionali a predominanza PVC e mercati di sicurezza ad alta crescita, esclusivamente in policarbonato, in Europa e Asia. Stanno emergendo opportunità strategiche nei materiali sostenibili speciali, dove il PVC riciclato (rPVC) e le alternative di origine biologica offrono un chiaro vantaggio competitivo rispetto alle plastiche vergini. L'analisi rileva inoltre che l'espansione del mercato dipende dall'integrità della laminazione per le tessere multicomponente e dalla resistenza chimica dei materiali utilizzati in diverse condizioni ambientali. La differenziazione competitiva ora si distingue in base a un marchio che racconta una storia e mette in risalto l'approvvigionamento ecologico, la produzione etica e la tracciabilità dei materiali. Questo approccio aiuta i produttori ad applicare prezzi più elevati in un mercato con molti fornitori specializzati.

Panoramica del mercato dei materiali per smart card

I materiali per smart card si sono evoluti da semplici contenitori in plastica a substrati multistrato avanzati che proteggono microchip sofisticati. Sia le aziende chimiche globali che i produttori specializzati di carte competono in questo mercato, utilizzando fonti polimeriche come PVC, PC, ABS e PETG. La crescente domanda di credenziali sicure e durature tra governi e istituzioni finanziarie attente alla sicurezza in Nord America e in Europa ha accresciuto la popolarità del policarbonato come soluzione premium. L'area Asia-Pacifico è leader in termini di fatturato grazie al suo polo produttivo consolidato e alla rapida adozione del digitale, mentre le economie emergenti stanno progredendo nell'innovazione dei materiali e nella personalizzazione locale delle carte. Il mercato statunitense è il più sviluppato per i materiali per carte di pagamento, trainato dall'ampia disponibilità di prodotti bancari funzionali e di fascia alta. La concorrenza tra i fornitori di materiali sta alimentando una maggiore varietà e l'inclusione di additivi sostenibili come plastiche recuperate dagli oceani e compositi a base di legno.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei materiali per smart card: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei materiali per smart card

Fattori trainanti del mercato:

- Elevata resistenza e sicurezza: materiali come il policarbonato consentono l'incisione laser e un'elevata resistenza agli urti, rendendo le carte praticamente impossibili da falsificare o danneggiare. Questo vantaggio tecnico, unito al crescente interesse per i documenti ad alta sicurezza, ne sta determinando la popolarità.

- Premiumizzazione della categoria delle carte finanziarie: l'espansione delle carte ibride metallo-plastica e delle finiture tattili ha sostenuto una forte domanda di input speciali. Con l'avanzare dell'esperienza bancaria premium da parte dei consumatori, le finiture dei materiali di alta qualità continuano a registrare un costante aumento.

- Rapida espansione delle infrastrutture digitali e contactless: la transizione globale verso il metodo tap-and-pay ha aumentato la domanda di substrati in grado di ospitare antenne delicate. Ciò è particolarmente evidente nella rapida adozione di carte a doppia interfaccia in regioni come l'Asia-Pacifico e l'America Latina.

Opportunità di mercato:

- Espansione verso carte sostenibili e di origine biologica: oltre alle plastiche tradizionali, esistono notevoli opportunità nello sviluppo di carte realizzate con plastica oceanica riciclata e polimeri biodegradabili per i marchi eco-consapevoli.

- Crescita nei corridoi di identificazione emergenti dell'APAC: la creazione di partnership strategiche tra fornitori di materiali e appaltatori dei governi regionali potrebbe facilitare l'accesso a segmenti di mercato ad alto margine in Cina e India, dove la domanda di sistemi di identificazione nazionali è in aumento.

- Diversificazione nelle carte biometriche multicomponente: i produttori hanno sempre più opportunità di puntare al segmento dei pagamenti ad alta sicurezza attraverso materiali ottimizzati per l'integrazione di sensori per impronte digitali ed elettronica flessibile.

Analisi della segmentazione del rapporto di mercato dei materiali per smart card

La quota di mercato dei materiali per smart card viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per materiale:

- Cloruro di polivinile (PVC): il principale motore di volume, in particolare nei settori delle telecomunicazioni e della vendita al dettaglio, grazie alle consolidate catene di fornitura e all'efficienza dei costi.

- Policarbonato (PC): un segmento in rapida crescita, in linea con le tendenze globali in materia di sicurezza. È sempre più preferito per i documenti d'identità rilasciati dalle autorità governative, che richiedono elevata resistenza e caratteristiche di incisione laser.

- Acrilonitrile-butadiene-stirene (ABS): ampiamente utilizzato nelle telecomunicazioni mobili per la produzione di schede SIM grazie alla sua elevata resistenza termica e agli urti.

- Polietilene tereftalato-glicole (PETG): un'alternativa ecologica che sta prendendo piede nei mercati che puntano sulla riciclabilità e sull'elevata resistenza meccanica.

Per tipo:

- Carte di contatto: rimangono un segmento primario per i servizi bancari tradizionali e le vecchie carte SIM, beneficiando di un'infrastruttura consolidata.

- Carte contactless: il segmento in più rapida crescita, soprattutto nei settori BFSI e dei trasporti, consente transazioni rapide e sicure.

- Carte multicomponente: offre una gamma selezionata ma in continua crescita di carte premium integrate con sensori biometrici ed elementi di sicurezza di fascia alta.

Per applicazione:

- BFSI: il principale motore per i materiali delle carte di pagamento, in seguito alla transizione agli standard a doppia interfaccia ed EMV.

- Governo: un segmento di alto valore che si concentra su materiali durevoli per un utilizzo a lungo termine nei passaporti elettronici e nei programmi di identità nazionale.

- Telecomunicazioni: dominato dalla produzione di schede SIM, attualmente in evoluzione verso materiali ad alte prestazioni per applicazioni 5G e M2M.

- Commercio al dettaglio, sanità e ospitalità: questi settori utilizzano le smart card per la fidelizzazione, l'identificazione dei pazienti e l'accesso sicuro, richiedendo diverse proprietà dei materiali.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato dei materiali per smart card

Le tendenze regionali e i fattori che influenzano il mercato dei materiali per smart card durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei materiali per smart card in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato dei materiali per smart card

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 1,57 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 2,34 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 4,5% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei materiali per smart card: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei materiali per smart card è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei materiali per smart card per area geografica

Si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione per i fornitori di materiali di alta qualità e i produttori di documenti sicuri.

Il mercato dei materiali per smart card sta attraversando una profonda trasformazione, passando dalle materie plastiche di base a substrati funzionali di alto valore. La crescita è trainata dalla crescente diffusione dei pagamenti contactless, dall'aumento dei programmi di identificazione nazionale e dall'espansione del settore delle carte bancarie di lusso. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: un ampio segmento trainato dal passaggio al contactless EMV e dalla crescita delle carte ibride metallo-plastica premium.

-

Fattori chiave:

- Ampia adozione di sistemi di pagamento contactless, con oltre il 90% dei consumatori che utilizzano tecnologie tap-and-pay.

- Rigorosi requisiti federali per l'identificazione e l'accreditamento ad alta sicurezza dei dipendenti pubblici.

- Forte presenza dei principali produttori regionali di schede che danno priorità alla laminazione a doppia interfaccia.

- Tendenze: diffusione di iniziative per carte ecologiche e adozione di successo di materiali riciclati (rPVC) per attrarre i millennial attenti all'ambiente.

Europa

- Quota di mercato: detiene una quota significativa a livello globale, grazie a una profonda attenzione agli elevati standard di sicurezza e alle normative sulla sostenibilità.

-

Fattori chiave:

- Obblighi normativi per le tessere sanitarie transfrontaliere e per i documenti d'identità amministrativi digitali degli studenti.

- Guidare il passaggio globale al policarbonato (PC) per i passaporti elettronici nazionali e le carte d'identità, per garantire una durata di oltre 10 anni.

- Le normative ambientali aggressive (come quelle della Commissione Europea) stanno spingendo verso l'eliminazione graduale del tradizionale PVC vergine.

- Tendenze: uno spostamento strategico verso le Green Card e la priorità del policarbonato per i documenti governativi per prevenire le frodi di identità.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, con la Cina che funge da principale motore produttivo per l'intero continente.

-

Fattori chiave:

- Enormi infrastrutture nazionali per l'identificazione, come l'Aadhaar indiano e i programmi di identificazione nazionale cinese, stanno creando una domanda ingente di substrati durevoli.

- La più grande base di abbonati al mondo nel settore delle telecomunicazioni necessita di un costante rifornimento di materiale per schede SIM 4G/5G.

- La rapida urbanizzazione nel Sud-est asiatico sta favorendo l'adozione di sistemi di trasporto intelligenti in stile Namma Chennai e di carte prepagate multi-utility.

- Tendenze: forte dipendenza dalla produzione in grandi volumi di schede SIM e di trasporto pubblico, abbinata a una crescente attenzione verso polimeri ecocompatibili di provenienza locale.

America meridionale e centrale

- Quota di mercato: mercato emergente con un settore di inclusione finanziaria in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Crescente trasformazione digitale nel settore bancario, in particolare in Brasile e Cile, per contrastare gli elevati tassi di frode finanziaria.

- Modernizzazione crescente di strutture governative di piccole dimensioni in centri di identità digitale di livello commerciale.

- Crescente interesse per il commercio al dettaglio intelligente in stile mediterraneo e per lo shopping senza intoppi tra i segmenti urbani a reddito medio-alto.

- Tendenze: crescita dei centri di personalizzazione delle carte localizzati e introduzione del PETG come alternativa duratura per le attività bancarie regionali.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con forti investimenti governativi nella governance digitale e nei sistemi di identificazione biometrica.

-

Fattori chiave:

- Elevata richiesta di materiali per cartoncini resistenti al calore e alla conservazione (come ABS e PC), in grado di sopportare climi aridi.

- Investimenti strategici in agricoltura intelligente e città intelligenti negli Emirati Arabi Uniti e in Arabia Saudita per migliorare la sicurezza alimentare e la logistica locali.

- L'adozione della tecnologia dei chip EMV per ridurre le frodi con carta di credito in settori della vendita al dettaglio in rapida crescita come Egitto e Qatar.

- Tendenze: implementazione di soluzioni in policarbonato di fascia alta per programmi di sicurezza nazionale e attenzione alle tecnologie delle smart card integrate nei dispositivi mobili.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando grazie alla presenza di leader affermati come Thales, IDEMIA e Giesecke+Devrient. Anche specialisti regionali e innovatori di materiali come Eastman Chemical e LG Chem contribuiscono a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Premiumizzazione e branding funzionale: posizionamento di materiali come il policarbonato come superiori per applicazioni ad alta sicurezza grazie alla loro longevità e alle capacità di marcatura laser.

- Portafogli di prodotti diversificati: i materiali ora non si limitano più alla semplice plastica piatta; i fornitori offrono strati specializzati per sensori biometrici, finestre trasparenti e texture tattili.

- Integrazione verticale e tracciabilità: i produttori gestiscono l'intera filiera, garantendo l'approvvigionamento etico di resine riciclate e rispettando gli standard ISO globali per la durata delle carte.

- Nuove tecnologie dei materiali: innovazioni come i polimeri di origine biologica e la saldatura multistrato avanzata contribuiscono a creare carte di alta qualità utilizzate in ecosistemi finanziari e governativi sicuri in tutto il mondo.

Opportunità e mosse strategiche

- Collaborare con banche commerciali di lusso e società fintech per soddisfare la crescente domanda di carte in metallo e plastica riciclata nei mercati nordamericani ed europei.

- Incorporare pratiche di produzione sostenibili e certificazioni di economia circolare per attrarre i consumatori della Generazione Z che cercano prodotti etici e a basso impatto ambientale.

Le principali aziende che operano nel mercato dei materiali per smart card sono:

- Eastman Chemical Company

- PetroChina Company Limited

- Solvay SA

- KEM UNO

- SABIC

- 3A Composites GmbH

- Teijin Limited

- LG Chem

- BASF SE

- Westlake Chemical Corporation

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato dei materiali per smart card

- Nel dicembre 2025, LG Innotek ha annunciato di aver sviluppato con successo un "substrato per circuiti integrati intelligenti (IC) di nuova generazione" caratterizzato da prestazioni migliorate e dalla riduzione della metà delle emissioni di carbonio generate dalla sua produzione. Il substrato per circuiti integrati intelligenti è un componente essenziale per il montaggio dei chip IC che memorizzano le informazioni sulle smart card, come quelle delle carte di credito, dei passaporti elettronici e delle USIM. Quando gli utenti inseriscono una smart card in un bancomat o in un lettore di passaporti, le informazioni del chip IC vengono trasmesse al dispositivo tramite segnali elettronici.

- Nel novembre 2025, Teijin Limited ha annunciato il lancio di una dimostrazione proof-of-concept (PoC) che utilizza i Digital Product Passport (DPP) per garantire la tracciabilità della resina di policarbonato (PC) riciclata lungo tutta la filiera. Teijin valuterà l'efficacia del DPP come mezzo per conformarsi alla bozza di Direttiva dell'Unione Europea sui veicoli fuori uso (ELV).

Copertura e risultati del rapporto sul mercato dei materiali per smart card

Il rapporto sulle dimensioni e le previsioni del mercato dei materiali per smart card (2021-2034) fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei materiali per smart card a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei materiali per smart card, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei materiali per smart card che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dei materiali per smart card.

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei materiali per smart card

Ottieni un campione gratuito per - Mercato dei materiali per smart card