Mercato delle fotocamere 3D: domanda, dimensioni e previsioni fino al 2034

Dimensioni e previsioni del mercato delle telecamere 3D (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per tecnologia (Time of Flight, imaging stereoscopico, imaging autostereoscopico, imaging a luce strutturata), tipo (telecamera target e telecamera target-free), utente finale (elettronica di consumo, sanità, industria, aerospaziale e difesa, edilizia, automobilistico, media e intrattenimento) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPTE100000773

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 17, 2026

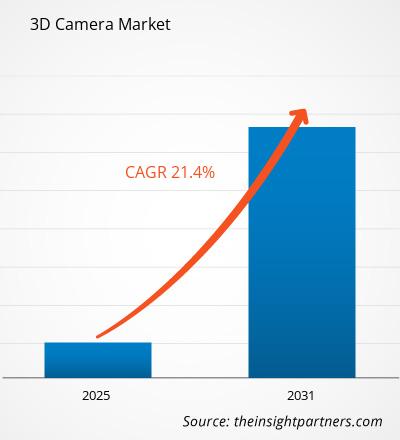

Si prevede che il mercato globale delle telecamere 3D raggiungerà un valore di 21,3 miliardi di dollari entro il 2034, rispetto ai 5,6 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 16,00% nel periodo di previsione 2026-2034.

Il report è segmentato per tecnologia (Time of Flight, Stereoscopic Imaging, Autostereoscopic Imaging, Structured Light Imaging), tipologia (Target Camera e Target-Free Camera), utente finale (Consumer Electronics, Healthcare, Industrial, Aerospace and Defense, Construction, Automotive, Media & Entertainment). L'analisi globale è ulteriormente suddivisa a livello regionale e per i principali paesi. Il report offre il valore in USD per l'analisi e i segmenti sopra indicati.

Scopo del rapporto

Il report "Mercato delle telecamere 3D" di The Insight Partners si propone di descrivere il panorama attuale e la crescita futura, i principali fattori trainanti, le sfide e le opportunità. Ciò fornirà spunti utili a diverse figure aziendali, quali:

- Fornitori/produttori di tecnologia: comprendere le dinamiche di mercato in continua evoluzione e conoscere le potenziali opportunità di crescita, in modo da poter prendere decisioni strategiche informate.

- Investitori: Condurre un'analisi completa delle tendenze relative al tasso di crescita del mercato, alle proiezioni finanziarie del mercato e alle opportunità esistenti lungo l'intera catena del valore.

- Organismi di regolamentazione: Regolamentare le politiche e vigilare sulle attività del mercato al fine di minimizzare gli abusi, preservare la fiducia degli investitori e tutelare l'integrità e la stabilità del mercato.

Segmentazione del mercato delle fotocamere 3D

Tecnologia

- Tempo di volo

- Immagini stereoscopiche

- Imaging autostereoscopico

- Imaging a luce strutturata

Tipo

- Telecamera di puntamento e telecamera senza bersaglio

utente finale

- Elettronica di consumo

- Assistenza sanitaria

- Industriale

- Aerospazio e Difesa

- Costruzione

- Automobilistico

- Media e intrattenimento

Geografia

- America del Nord

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle fotocamere 3D: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti della crescita del mercato delle fotocamere 3D

- Progressi nella realtà virtuale e aumentata: la crescente domanda di tecnologie immersive come la realtà virtuale (VR) e la realtà aumentata (AR) è un fattore determinante per il mercato delle telecamere 3D. Le telecamere 3D sono fondamentali per la creazione di contenuti 3D realistici, che migliorano l'esperienza utente complessiva nelle applicazioni VR e AR. Settori come quello dei videogiochi, dell'intrattenimento e dell'istruzione stanno adottando sempre più telecamere 3D per creare ambienti interattivi e realistici, aumentando la necessità di tecnologie di imaging di alta qualità a supporto di queste esperienze.

- Domanda in applicazioni industriali e sanitarie: le telecamere 3D stanno diventando sempre più essenziali nei settori industriale e sanitario per applicazioni come il controllo qualità, l'ispezione e la diagnostica per immagini. La capacità di acquisire immagini 3D precise contribuisce a migliorare l'accuratezza e l'efficienza in attività come la retroingegneria, la scansione e la diagnosi. La crescente adozione della scansione 3D in questi settori sta alimentando la domanda di soluzioni di telecamere 3D più avanzate.

Tendenze future del mercato delle fotocamere 3D

- Integrazione con IA e apprendimento automatico: una tendenza chiave nel mercato delle telecamere 3D è l'integrazione dell'intelligenza artificiale (IA) e dell'apprendimento automatico. Queste tecnologie contribuiscono a migliorare l'elaborazione delle immagini, il rilevamento della profondità e il riconoscimento degli oggetti, consentendo una modellazione e una scansione 3D più rapide e precise. Le telecamere 3D basate sull'IA sono sempre più utilizzate in applicazioni come il riconoscimento facciale, il controllo gestuale e i veicoli autonomi, migliorandone sia la funzionalità che la precisione.

- Miniaturizzazione e portabilità: la miniaturizzazione delle tecnologie delle fotocamere 3D è un'altra tendenza in crescita. Con l'adozione di fotocamere 3D da parte di dispositivi elettronici di consumo come smartphone, droni e dispositivi indossabili, si assiste a una transizione verso modelli più compatti, leggeri e portatili. Questi dispositivi più piccoli e facili da usare sono progettati per offrire immagini 3D di alta qualità e al contempo semplicità d'uso, il che li rende sempre più popolari sia tra i professionisti che tra i consumatori.

Opportunità di mercato per le fotocamere 3D

- Aumento della creazione di contenuti 3D per media e intrattenimento: la domanda di contenuti 3D nei settori dei media e dell'intrattenimento è in crescita, trainata dalla popolarità di film, videogiochi e live streaming in 3D. Le telecamere 3D consentono a registi e creatori di contenuti di produrre immagini immersive di alta qualità, aprendo nuove opportunità di business nella produzione cinematografica, nel gaming e negli eventi virtuali. La diffusione della creazione di contenuti 3D per piattaforme come YouTube e console di gioco offre un mercato in espansione per le telecamere 3D.

- Progressi nella stampa e nella progettazione 3D: le fotocamere 3D sono strumenti essenziali per la stampa 3D, soprattutto nella progettazione, nella prototipazione e nella produzione. Consentono la scansione e la digitalizzazione precise di oggetti fisici per la modellazione e la riproduzione 3D. Il crescente utilizzo della stampa 3D in diversi settori, tra cui quello automobilistico, aerospaziale e sanitario, offre significative opportunità di crescita per il mercato delle fotocamere 3D, in particolare in applicazioni come la produzione su misura e lo sviluppo di prodotti.

Ambito del rapporto sul mercato delle fotocamere 3D

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 5,6 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 21,3 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 16,00% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Grazie alla tecnologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato delle fotocamere 3D: comprenderne l'impatto sulle dinamiche di business

Il mercato delle fotocamere 3D è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Punti di forza principali

- Copertura completa: il rapporto analizza in modo esaustivo prodotti, servizi, tipologie e utenti finali del mercato delle fotocamere 3D, fornendo un quadro completo.

- Analisi degli esperti: il rapporto è redatto sulla base della profonda conoscenza del settore da parte di esperti e analisti.

- Informazioni aggiornate: il report garantisce la rilevanza aziendale grazie alla sua copertura di informazioni e tendenze di dati recenti.

- Opzioni di personalizzazione: questo report può essere personalizzato per soddisfare le esigenze specifiche del cliente e adattarsi al meglio alle strategie aziendali.

Il rapporto di ricerca sul mercato delle fotocamere 3D può quindi contribuire a decifrare e comprendere lo scenario del settore e le prospettive di crescita. Sebbene possano esserci alcune valide preoccupazioni, i vantaggi complessivi di questo rapporto tendono a superare gli svantaggi.

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative