Tendenze, quote di mercato e domanda delle turbine a gas aeroderivative entro il 2034

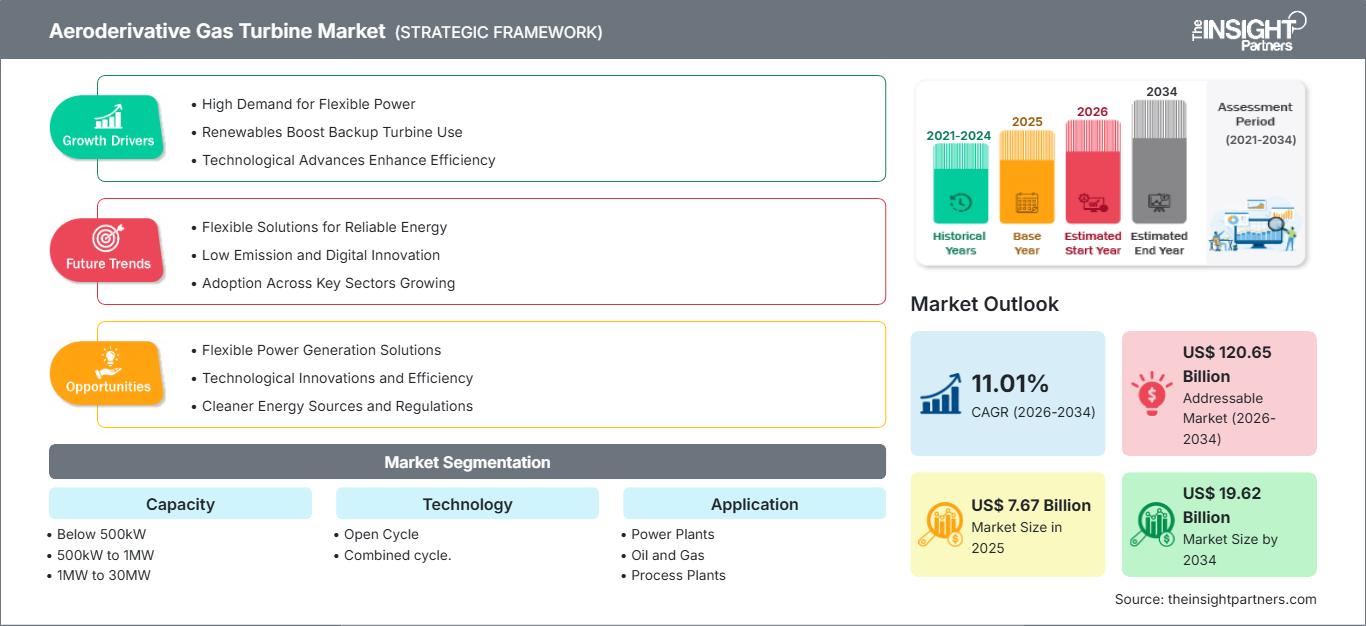

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato delle turbine a gas aeroderivative (2021-2034), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per capacità (inferiore a 500 kW, da 500 kW a 1 MW, da 1 MW a 30 MW, da 30 MW a 70 MW, superiore a 70 MW); tecnologia (ciclo aperto, ciclo combinato); applicazione (centrali elettriche, petrolio e gas, impianti di processo, aviazione, settore navale, altro); e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00027584

- Categoria : Energia e potenza

- Numero di pagine : 150

- Formati di report disponibili :

Si prevede che il mercato delle turbine a gas aeroderivative registrerà un CAGR dell'11,01% dal 2026 al 2034, con un valore di mercato che passerà da 7,67 miliardi di dollari nel 2025 a 19,62 miliardi di dollari entro il 2034.

Tra le principali dinamiche di mercato si annoverano l'urgente necessità globale di flessibilità operativa nelle reti elettriche, la rapida decentralizzazione dei sistemi energetici e un significativo passaggio a combustibili di transizione a basse emissioni. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente integrazione di fonti di energia rinnovabile intermittenti, dall'espansione delle soluzioni energetiche modulari nelle economie emergenti e dalla crescente domanda di azionamenti meccanici ad alta efficienza nei settori petrolifero, del gas e marittimo.

Analisi di mercato delle turbine a gas aeroderivative

L'analisi del mercato delle turbine a gas aeroderivative indica un cambiamento fondamentale, con un passaggio dalle tradizionali funzioni di carico di base a servizi ancillari ad alto valore aggiunto. Con l'evoluzione dei mercati energetici, queste turbine sono sempre più apprezzate per la loro capacità di regolazione della frequenza e di riavvio a freddo, che consentono di ottenere prezzi più elevati nelle reti stabilizzate. Questo sta stimolando un'impennata nei segmenti di ristrutturazione e mercato secondario. Le opportunità strategiche si concentrano ora sull'ammodernamento dei combustori per renderli compatibili con l'idrogeno, poiché gli operatori cercano di rendere gli impianti esistenti a prova di futuro, in vista di un inasprimento delle tasse sul carbonio. Inoltre, l'analisi evidenzia che il vantaggio competitivo non si basa più esclusivamente sull'efficienza termica, ma piuttosto sull'affidabilità di dispacciamento, ovvero la capacità di avviare e arrestare le turbine più volte al giorno senza incorrere nelle pesanti penalità di manutenzione tipiche delle turbine di grandi dimensioni.

Panoramica del mercato delle turbine a gas aeroderivative

Le turbine a gas di derivazione aeronautica rappresentano l'apice della tecnologia a duplice uso, sfruttando la rigorosa ingegneria dei motori aeronautici per applicazioni terrestri e marine. Le turbine a gas di derivazione aeronautica si distinguono per la rapida modularizzazione della potenza, con unità fornite come blocchi di potenza pre-testati e containerizzati che riducono i tempi di messa in servizio in loco. Questa tendenza è particolarmente importante per il settore midstream del petrolio e del gas, dove le turbine mobili alimentano stazioni di compressione remote. Sebbene il Nord America rimanga il principale contributore in termini di fatturato grazie alla sua estesa rete di gas di scisto, la regione Asia-Pacifico si sta affermando come epicentro dell'innovazione nella generazione distribuita su piccola scala. Anche il mercato statunitense sta assistendo a una transizione nelle strategie di alimentazione, con i sistemi a doppio combustibile, in grado di passare dal gas naturale ai combustibili liquidi, che stanno diventando lo standard per garantire la sicurezza energetica durante le interruzioni di approvvigionamento.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle turbine a gas aeroderivative: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato delle turbine a gas aeroderivative

Fattori trainanti del mercato:

- Stabilità della rete e integrazione delle energie rinnovabili: con l'espansione dell'energia solare ed eolica, le turbine aeroderivative forniscono la riserva di rotazione e la capacità di avviamento rapido (raggiungendo il pieno carico in meno di 10 minuti) necessarie per bilanciare l'offerta intermittente.

- Decarbonizzazione e passaggio dal carbone al gas: gli obblighi nazionali di riduzione dell'impronta di carbonio stanno spingendo verso la sostituzione delle centrali a carbone con unità a gas ad alta efficienza, che emettono quantità significativamente inferiori di CO2 e particolato.

- Rapida espansione dell'energia decentralizzata: la crescente attenzione verso le microreti e l'alimentazione localizzata per infrastrutture critiche, come ospedali e centri dati, sta alimentando l'adozione di unità aeroderivative di capacità ridotta.

Opportunità di mercato:

- Miscelazione di idrogeno e carburanti sintetici: la transizione verso carburanti a zero emissioni di carbonio come l'idrogeno verde e il carburante sostenibile per l'aviazione (SAF) rappresenta un enorme mercato di ammodernamento per la base installata a livello globale.

- Elettrificazione delle flotte marittime: le navi militari e commerciali ad alta velocità si stanno orientando verso sistemi di propulsione elettrica integrati che privilegiano l'elevata densità di potenza dei nuclei aeroderivativi.

- Microreti intelligenti: esiste una significativa opportunità per le unità di capacità inferiori a 1 MW di fungere da spina dorsale di microreti industriali resilienti nelle regioni soggette a calamità naturali.

Analisi di segmentazione del mercato delle turbine a gas aeroderivative

La quota di mercato delle turbine a gas aeroderivative viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

In base alla capacità:

- Sotto i 500 kW: una nicchia in rapida crescita in linea con le tendenze globali di sostenibilità e micro-cogenerazione per complessi residenziali e piccoli complessi commerciali.

- Da 500 kW a 1 MW: Predominanti nelle applicazioni industriali su piccola scala e nelle infrastrutture di telecomunicazione remote, dove è essenziale un'alimentazione affidabile e compatta.

- Da 1 MW a 30 MW: il principale fattore trainante in termini di volume per la cogenerazione industriale e gli azionamenti meccanici nel settore del trasporto e della distribuzione di petrolio e gas, grazie all'elevata efficienza del combustibile e alla trasportabilità.

- Da 30 MW a 70 MW: sempre più preferiti dalle centrali elettriche di picco su larga scala e dai grandi impianti industriali per il bilanciamento della rete e l'alimentazione di riserva.

- Oltre i 70 MW: il segmento in più rapida crescita per le applicazioni di grandi dimensioni nel settore delle utility, che ricercano l'efficienza derivata dagli aeromobili per le funzioni di carico di base e di picco elevato.

Grazie alla tecnologia:

- Ciclo aperto: preferito per il costo iniziale inferiore e i tempi di avviamento rapidi, il che lo rende la scelta principale per l'alimentazione di emergenza e di picco.

- Ciclo combinato: dominante negli impianti di grandi dimensioni, dove massimizzare l'efficienza termica (spesso superiore al 60%) e minimizzare il consumo di combustibile sono le massime priorità.

Tramite applicazione:

- Centrali elettriche: Rimangono il segmento con il fatturato più elevato, fornendo energia sia ai picchi di domanda delle reti elettriche tradizionali sia al supporto delle reti distribuite.

- Settore petrolifero e del gas: fondamentale per le piattaforme offshore e la compressione delle condotte, dove lo spazio è limitato e un elevato rapporto potenza/peso è essenziale.

- Impianti di processo: Fornitura di calore ed energia elettrica essenziali per le industrie chimiche, alimentari e tessili attraverso la cogenerazione.

- Aviazione: Utilizzo di nuclei derivati da motori aeronautici per unità di potenza ausiliarie (APU) e apparecchiature di supporto a terra.

- Settore navale: fornitura di energia per traghetti ad alta velocità, navi da crociera e unità navali che richiedono coppia elevata e basse emissioni.

- Altri: Tra cui unità di alimentazione mobili per l'industria mineraria, edile e per i soccorsi in caso di calamità.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto di mercato sulle turbine a gas aeroderivative

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 3,91 miliardi di dollari |

| Dimensioni del mercato entro il periodo 2026-2034 | 6,79 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 6,3% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per capacità

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato delle turbine a gas aeroderivative: comprenderne l'impatto sulle dinamiche di business

Il mercato delle turbine a gas aeroderivative è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato delle turbine a gas aeroderivative per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per l'espansione dei produttori di energia di alta qualità e dei fornitori di energia decentralizzata.

Il mercato delle turbine a gas aeroderivative sta attraversando una profonda trasformazione, passando da tradizionali sistemi di backup a soluzioni energetiche flessibili di alto valore a livello globale. La crescita è trainata dalla crescente necessità di energia a risposta rapida, dall'aumento della domanda di energia decentralizzata e dall'espansione delle attività di estrazione di petrolio e gas offshore. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene una posizione dominante, trainata dalla continua rivoluzione del gas di scisto e dalla sostituzione delle infrastrutture obsolete alimentate a carbone.

-

Fattori chiave:

- Aumentare gli investimenti in centrali elettriche a gas naturale per far fronte ai picchi di domanda, al fine di bilanciare l'elevata penetrazione dell'energia eolica e solare.

- Ammodernamento degli impianti industriali con sistemi di cogenerazione (CHP) ad alta efficienza.

- Normative EPA rigorose che favoriscono la tecnologia aeroderivativa a basse emissioni rispetto alle tradizionali unità per veicoli pesanti.

- Tendenze: Ampliamento delle flotte di generatori mobili per la risposta alle emergenze e adozione con successo della miscelazione dell'idrogeno nei pacchetti di turbine esistenti per raggiungere gli obiettivi di neutralità carbonica a livello statale.

Europa

- Quota di mercato: Detiene una quota significativa a livello globale, grazie a un profondo impegno per la decarbonizzazione e per gli standard di efficienza energetica in Germania, nel Regno Unito e in Francia.

-

Fattori chiave:

- Urgente necessità di energia flessibile a supporto del Green Deal europeo e della produzione instabile di energie rinnovabili.

- Sono state consolidate reti di teleriscaldamento che utilizzano turbine aeroderivative per la produzione combinata di calore ed elettricità.

- Robusti incentivi governativi per la ricerca e lo sviluppo nel campo dell'idrogeno verde e della compatibilità con i combustibili sintetici.

- Tendenze: Un cambiamento strategico verso la priorità degli interventi di ammodernamento delle turbine per renderle predisposte all'idrogeno e l'espansione della tecnologia del gemello digitale per la manutenzione remota delle piattaforme offshore.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con Cina, India e Giappone che fungono da principali motori dell'espansione industriale e della domanda di energia urbana.

-

Fattori chiave:

- La massiccia industrializzazione nel Sud-est asiatico richiede soluzioni energetiche affidabili e indipendenti dalla rete elettrica.

- Passaggio dal carbone al gas, sostenuto dal governo, per combattere l'inquinamento atmosferico urbano.

- La rapida urbanizzazione ha portato a una preferenza per centrali elettriche compatte e modulari, adatte ai confini densamente popolati delle città.

- Tendenze: Forte dipendenza da contratti B2B per unità aeroderivative di fascia alta nei settori manifatturiero e minerario, unitamente alla formalizzazione delle reti di microreti rurali.

America meridionale e centrale

- Quota di mercato: Mercato emergente con una crescente energia in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza della superiorità operativa delle turbine a gas per la stabilizzazione delle reti idroelettriche durante i periodi di siccità.

- Ammodernamento delle piattaforme petrolifere offshore per utilizzare il gas associato per la produzione di energia elettrica in loco.

- Crescente interesse per le soluzioni energetiche mobili destinate alle aree minerarie e ai distretti industriali remoti.

- Tendenze: Crescita dei modelli di leasing con opzione di acquisto per le unità motrici su ruote e introduzione di turbine a doppio combustibile per differenziarsi dalla produzione di energia bovina tramite infrastrutture fisse.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con profonde radici nel settore petrolifero e del gas, in transizione verso una produzione di energia commerciale formalizzata.

-

Fattori chiave:

- Presenza tradizionale di unità aeroderivative nei giacimenti petroliferi regionali per la trasmissione meccanica e la reiniezione di gas.

- Elevata domanda di energia di picco ad avviamento rapido in climi aridi, a fronte di crescenti carichi di condizionamento dell'aria.

- Investimenti strategici in infrastrutture intelligenti per migliorare la sicurezza energetica locale e ridurre la dipendenza dalle importazioni di combustibili liquidi.

- Tendenze: Implementazione di moderni sistemi di monitoraggio digitale e progetti energetici collegati alla desalinizzazione, unitamente a una particolare attenzione alle unità ad alta efficienza per il settore manifatturiero industriale.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come GE Vernova, Siemens Energy e Mitsubishi Power. Anche specialisti regionali e operatori di nicchia come Solar Turbines, Baker Hughes e Kawasaki Heavy Industries contribuiscono a un panorama di mercato diversificato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Innovazione tecnologica e predisposizione all'idrogeno: posizionare le turbine aeroderivative come un'alternativa energeticamente superiore alle unità per impieghi gravosi, enfatizzando tempi di avviamento rapidi, capacità di cicli frequenti e camere di combustione predisposte all'idrogeno per le aziende attente all'ambiente.

- Portafoglio prodotti diversificato: le soluzioni derivate dall'aeronautica ora includono molto più che semplici unità di potenza. Le aziende offrono unità di potenza mobili su ruote, azionamenti meccanici a doppio combustibile per oleodotti e pacchetti a ciclo combinato ad alta efficienza.

- Integrazione verticale e servizi per l'intero ciclo di vita: i produttori gestiscono l'intera catena del valore, dall'adattamento del motore principale ai contratti di assistenza a lungo termine (LTSA). Questo approccio garantisce qualità, trasparenza e il rispetto di elevati standard di disponibilità.

- Digitalizzazione avanzata: le nuove tecnologie di elaborazione, come i gemelli digitali e l'analisi predittiva, contribuiscono a creare flotte di turbine ad alta affidabilità utilizzate negli ambienti industriali e navali più esigenti in tutto il mondo.

Opportunità e mosse strategiche

- Collabora con i fornitori di servizi di pubblica utilità e gli sviluppatori di microreti industriali per sfruttare la crescente domanda di energia flessibile e ad avvio rapido nei mercati dell'Asia-Pacifico e del Nord America.

- Integrare tecnologie per combustibili sostenibili e certificazioni di predisposizione alla cattura del carbonio è fondamentale per attrarre governi attenti all'ambiente e gli elettori della Generazione Z che desiderano una transizione energetica etica.

Le principali aziende operanti nel mercato delle turbine a gas aeroderivative sono:

- General Electric

- Sistemi di alimentazione Mitsubishi Hitachi

- Siemens

- Gruppo Wood

- Kawasaki Heavy Industries

- turbine solari

- Motori aeronautici MTU

- Ansaldo Energia

- Sulzer

- MAN Diesel e Turbo

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato delle turbine a gas aeroderivative.

- Nel novembre 2025, Vertiv e Caterpillar Inc. hanno annunciato la firma di un accordo strategico per collaborare allo sviluppo di soluzioni avanzate di ottimizzazione energetica per i data center. Questa iniziativa integrerà il portafoglio di soluzioni di distribuzione e raffreddamento di Vertiv con quello di Caterpillar e della sua controllata Solar. Tale collaborazione risponde direttamente alla crescente domanda di soluzioni energetiche in loco in grado di fornire alimentazione e raffreddamento affidabili.

- Nel luglio 2025, GE Vernova Inc. e Crusoe hanno annunciato un importante accordo per la fornitura di 29 unità delle innovative turbine a gas aeroderivative LM2500XPRESS di GE Vernova ai data center di Crusoe dedicati all'intelligenza artificiale. Questi ordini evidenziano la capacità di GE Vernova di fornire energia flessibile ed efficiente ai data center ad alto consumo energetico che supportano applicazioni di intelligenza artificiale.

Copertura e risultati del rapporto sul mercato delle turbine a gas aeroderivative

Il rapporto "Dimensioni e previsioni del mercato delle turbine a gas aeroderivative (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato delle turbine a gas aeroderivative a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato delle turbine a gas aeroderivative, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato delle turbine a gas aeroderivative, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato delle turbine a gas aeroderivative.

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato delle turbine a gas aeroderivative

Ottieni un campione gratuito per - Mercato delle turbine a gas aeroderivative