Panoramica del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento, crescita, tendenze, analisi, rapporto di ricerca (2021-2030)

Dimensioni e previsioni del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (inibitore di scala, inibitore di corrosione, biocida e altri) e utilizzo finale (energia; acciaio, estrazione mineraria e metallurgia; petrolchimica, petrolio e gas; alimenti e bevande; tessile e altri)

- Stato : Edito

- Codice del report : TIPRE00005626

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 171

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 17, 2024

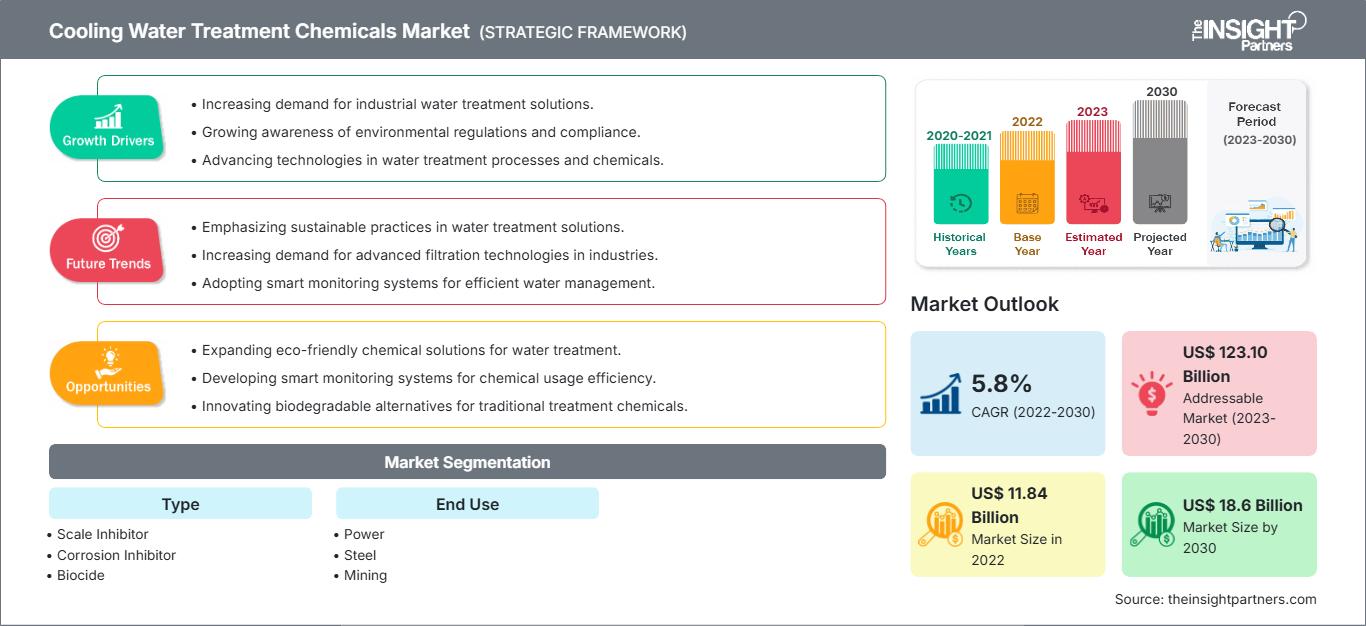

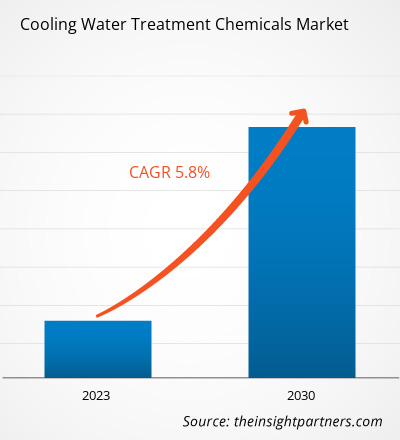

[Rapporto di ricerca] Il mercato dei prodotti chimici per il trattamento delle acque di raffreddamento è stato valutato a 11,84 miliardi di dollari nel 2022 e si prevede che raggiungerà i 18,60 miliardi di dollari entro il 2030; si stima che registrerà un CAGR del 5,8% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

I prodotti chimici per il trattamento delle acque di raffreddamento sono agenti chimici che aiutano a rimuovere i batteri nocivi indesiderati dal sistema di raffreddamento. Sono utilizzati principalmente per proteggere il sistema dalla corrosione dannosa, controllare la formazione di calcare e incrostazioni e controllare la crescita di batteri nocivi. Questi prodotti chimici per il trattamento delle acque possiedono eccellenti proprietà che aumentano l'efficienza e la sicurezza del dispositivo. Inoltre, riducono il consumo energetico aumentando la velocità di pulizia. Alcuni esempi di prodotti chimici per il trattamento delle acque di raffreddamento sono polifosfati, cromati, nitriti, tensioattivi, zeoliti e ortofosfati. Viene utilizzato in vari settori come quello energetico, petrolifero e del gas, siderurgico e metallurgico, zuccherifici e tessile. La crescente domanda da parte di questi settori applicativi sta portando all'aumento delle dimensioni del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento.

Fattori di crescita e sfide:

L'industria alimentare e delle bevande, petrolifero e del gas, energetica e tessile sono tra i principali settori di utilizzo finale nel mercato dei prodotti chimici per il trattamento delle acque di raffreddamento. Questi prodotti chimici sono gli agenti chimici che aiutano a rimuovere i batteri nocivi dai sistemi di raffreddamento. Vengono utilizzati principalmente per proteggere i sistemi dalla corrosione, prevenire e rallentare i processi di formazione di calcare e incrostazioni e controllare la crescita di batteri nocivi. Questi prodotti chimici possono contribuire a una maggiore efficienza e sicurezza di caldaie ad alta pressione, turbine e torri di raffreddamento. Contribuiscono inoltre a ridurre il consumo energetico aumentando la velocità di pulizia. Aziende di spicco come Accepta, Albemarle Corporation, Buckman e Chemtex Speciality Limited offrono un'ampia varietà di questi prodotti chimici. Si è registrata una crescente tendenza al riutilizzo e al riciclo dell'acqua, che probabilmente offrirà nuove opportunità ai produttori di prodotti chimici per il trattamento delle acque, stimolando ulteriormente la crescita del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento.

Anche i crescenti investimenti da parte di diverse aziende private e governi nella costruzione e manutenzione di infrastrutture energetiche stanno trainando la quota di mercato dei prodotti chimici per il trattamento delle acque di raffreddamento. Il settore energetico, comprese le centrali termoelettriche e atomiche, richiede acqua in enormi quantità. Queste industrie utilizzano spesso acqua di mare o di lago per raffreddare le apparecchiature di scambio termico. L'acqua viene riutilizzata più volte e restituita alla fonte. Circa il 99% dell'acqua recuperata dalla fonte viene restituita e meno dell'1% viene sprecata nella dissipazione. Questi prodotti chimici per il trattamento delle acque sono ampiamente utilizzati in questo settore per ridurre la dipendenza dalle risorse di acqua dolce. Questi prodotti chimici stanno guadagnando attenzione, soprattutto nei sistemi di raffreddamento a ricircolo aperto, a circuito chiuso e a passaggio singolo, poiché aumentano l'efficienza del trasferimento di calore nelle apparecchiature di scambio termico. Il crescente numero di centrali nucleari in tutto il mondo, unito agli sforzi compiuti per la manutenzione degli impianti esistenti, stimolerà ulteriormente l'uso di prodotti chimici per il trattamento delle acque di raffreddamento nei prossimi anni. Pertanto, la continua crescita del settore della produzione di energia, soprattutto nei paesi in via di sviluppo come India e Cina, sta stimolando la crescita del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento. Tuttavia, il controllo dei microrganismi e dei macrorganismi vitali è essenziale per il funzionamento efficace della torre di raffreddamento. Il cloro è da tempo considerato un prodotto chimico di prima scelta per il trattamento delle acque di raffreddamento. Tuttavia, il suo utilizzo sta diminuendo a causa di problemi legati all'ambiente, alla sicurezza e alle prestazioni. Il cloro è un gas velenoso e le linee guida per il suo utilizzo stanno diventando progressivamente più rigorose. Ad esempio, l'Agenzia per la Protezione Ambientale (EPA) ha stabilito un livello di contaminante estremo (MCL) di 0,080 ppm per i trialometani totali (TTHM). Invece di affrontare i prerequisiti di sicurezza del cloro in fase vapore, molti amministratori di impianti stanno passando alle sue alternative. Diversi composti organici alogenati sono noti o sospettati di essere agenti cancerogeni, il che ne limita ulteriormente l'utilizzo nel trattamento delle acque. Di conseguenza, questi fattori stanno influenzando il mercato dei prodotti chimici per il trattamento delle acque di raffreddamento.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei prodotti chimici per il trattamento delle acque di raffreddamento: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del rapporto:

L'"Analisi del mercato globale dei prodotti chimici per il trattamento delle acque di raffreddamento fino al 2030" è uno studio specializzato e approfondito con particolare attenzione alle tendenze del mercato e alle opportunità di crescita in tutto il mondo. Il rapporto di mercato sui prodotti chimici per il trattamento delle acque di raffreddamento mira a fornire una panoramica del mercato con una segmentazione dettagliata per tipologia, utilizzo finale e area geografica. Il mercato ha registrato una forte crescita negli ultimi anni e si prevede che questa tendenza continuerà durante il periodo di previsione. Il rapporto fornisce statistiche chiave sulle previsioni di mercato dei prodotti chimici per il trattamento delle acque di raffreddamento a livello globale. Inoltre, il rapporto fornisce una valutazione qualitativa dei fattori chiave che influenzano l'andamento del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento. Il rapporto include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali fonti di reddito.

L'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato, che aiuta a comprendere l'intera catena di approvvigionamento e i fattori che influenzano la crescita del mercato globale dei prodotti chimici per il trattamento delle acque di raffreddamento.

Analisi segmentale:

In base alla tipologia, il mercato dei prodotti chimici per il trattamento delle acque di raffreddamento è suddiviso in inibitori di calcare, inibitori di corrosione, biocidi e altri. In termini di utilizzo finale, il mercato è suddiviso in energia; siderurgia, estrazione mineraria e metallurgia; petrolchimica, petrolio e gas; alimenti e bevande; tessile; e altri. Il segmento dei biocidi ha registrato una quota di mercato significativa nel 2022. I biocidi sono utilizzati per controllare lo sviluppo microbico. I problemi causati dalla crescita microbica incontrollata possono variare da rischi per la salute, alla crescita di biofilm dovuta alla degradazione di inibitori chimici, alla limitazione del flusso e alla corrosione sotto deposito. È quindi fondamentale garantire che i carichi microbici siano livellati in vari sistemi, inclusi sistemi di acqua potabile, reti idriche, acque di processo, circuiti chiusi, acque ad uso ricreativo e sistemi di raffreddamento aperti. La crescita microbica viene generalmente controllata garantendo la pulizia del sistema all'avvio e, quando necessario, prevenendo la contaminazione dei sistemi e dosando biocidi, sia in modo continuo che tramite un programma di dosaggio shock.

I due principali tipi di biocidi sono ossidanti e non ossidanti. I biocidi ossidanti eliminano i microrganismi attraverso il processo elettrochimico di ossidazione. Contengono comunemente cloro o bromo e sono più adatti per sistemi con elevato consumo di acqua. Questi alogeni sono gli agenti ossidanti che interferiscono con la cellula naturale. Cloro, bromo, perossido di idrogeno, biossido di cloro e ozono sono biocidi ossidanti comunemente utilizzati. Gli agenti non ossidanti sono prescritti per affrontare le sfide idriche dovute a crescita biologica, qualità dell'acqua, pH, limiti di scarico/tossicità, metallurgia e sicurezza chimica. Questa classe comprende una miscela di composti di ammonio quaternario, isotiazolina, bronopol, THPS, DBNPA e glutaraldeide. Con la diminuzione delle risorse di acqua dolce, unita alle severe normative governative e alla crescente domanda di acqua potabile, l'importanza dei biocidi nel mercato dei prodotti chimici per il trattamento delle acque di raffreddamento è rimasta elevata nel 2022.

Analisi regionale:

In base all'area geografica, il mercato dei prodotti chimici per il trattamento delle acque di raffreddamento è segmentato in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, Sud e Centro America e Medio Oriente e Africa. Il mercato è stato dominato dall'Asia-Pacifico, che ha rappresentato circa 5 miliardi di dollari nel 2022. Molte aziende manifatturiere di piccole e grandi dimensioni sono presenti in India, Cina e Giappone. La Cina rappresentava il mercato più grande per i prodotti chimici per il trattamento delle acque di raffreddamento, grazie alla vasta industria energetica del paese. Il settore manifatturiero nell'Asia-Pacifico sta rapidamente adottando acceleratori di innovazione come tecnologie e processi avanzati. Negli ultimi anni, la spesa manifatturiera è cresciuta significativamente nella regione. Iniziative e politiche governative come Make-in-India incoraggiano la creazione di diversi impianti produttivi in India. Tali sviluppi nel settore manifatturiero stanno favorendo la crescita del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento nell'Asia-Pacifico.

Si prevede che l'Europa registrerà un CAGR di oltre il 5% dal 2022 al 2030. L'Europa è uno dei principali consumatori di questi prodotti chimici per il trattamento delle acque a causa della forte attività di settori come quello energetico, siderurgico, minerario e metallurgico, petrolchimico, petrolifero e del gas, alimentare e delle bevande e tessile, che richiedono enormi quantità di acqua. Tra i prodotti chimici più comunemente utilizzati in Europa per il trattamento delle acque di raffreddamento figurano gli inibitori di corrosione, gli inibitori di calcare e i biocidi. Le normative emanate dalla Direttiva Europea sulle Emissioni Industriali (IED) regolamentano l'emissione di inquinanti dal settore industriale, svolgendo così un ruolo cruciale nello sviluppo del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento. Di conseguenza, il corretto trattamento delle acque industriali prima del loro smaltimento è diventato una delle priorità delle industrie dei paesi europei, favorendo il mercato dei prodotti chimici per il trattamento delle acque di raffreddamento nella regione. Inoltre, si prevede che il Nord America raggiungerà circa 5 miliardi di dollari nel 2030.

Sviluppi del settore e opportunità future:

Di seguito sono elencate diverse iniziative intraprese dai principali attori che operano nel mercato dei prodotti chimici per il trattamento delle acque di raffreddamento:

- A gennaio 2022, State Industrial Products, produttore e distributore leader di prodotti chimici per il trattamento delle acque, disinfettanti e altri prodotti che aiutano i clienti a migliorare gli ambienti degli edifici e ad aumentare la produttività delle apparecchiature, ha lanciato StaWatch, la sua nuova soluzione IoT per i mercati istituzionali e industriali.

Impatto del COVID-19:

I blocchi, le restrizioni di viaggio e le chiusure delle attività commerciali dovute alla pandemia di COVID-19 hanno avuto un impatto negativo sulle economie e sulle industrie di diversi paesi in tutto il mondo. La crisi ha compromesso le catene di approvvigionamento, le attività produttive, i programmi di consegna e le vendite di prodotti essenziali e non essenziali. Queste interruzioni hanno limitato la disponibilità di prodotti chimici per il trattamento delle acque di raffreddamento. Hanno causato ritardi nella produzione e un aumento dei costi, con un impatto negativo sulla fornitura complessiva di prodotti chimici per il trattamento delle acque di raffreddamento. Molti impianti di produzione sono stati temporaneamente interrotti o ridimensionati durante la pandemia di COVID-19 per conformarsi alle misure di lockdown e garantire la sicurezza dei lavoratori. Inoltre, la pandemia ha avuto un impatto sull'economia globale, causando fluttuazioni dei prezzi delle materie prime e una riduzione della domanda di prodotti chimici per il trattamento delle acque di raffreddamento. Tutti questi fattori hanno influito negativamente sulla crescita del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento.

Tuttavia, nel 2021, il mercato globale ha iniziato a riprendersi dalle perdite, poiché i governi di diversi paesi hanno annunciato l'allentamento delle restrizioni. Le attività manifatturiere stanno riprendendo, con la graduale ripresa dei paesi dalla pandemia e il proseguimento degli sforzi di vaccinazione. I produttori sono autorizzati a operare a piena capacità per colmare il divario di fornitura. Pertanto, si prevede che il mercato globale dei prodotti chimici per il trattamento delle acque di raffreddamento crescerà significativamente durante il periodo di previsione.

Approfondimenti regionali sul mercato dei prodotti chimici per il trattamento delle acque di raffreddamento

Le tendenze regionali e i fattori che influenzano il mercato dei prodotti chimici per il trattamento delle acque di raffreddamento durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui prodotti chimici per il trattamento delle acque di raffreddamento

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 11.84 Billion |

| Dimensioni del mercato per 2030 | US$ 18.6 Billion |

| CAGR globale (2022 - 2030) | 5.8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei prodotti chimici per il trattamento delle acque di raffreddamento: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei prodotti chimici per il trattamento delle acque di raffreddamento è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei prodotti chimici per il trattamento delle acque di raffreddamento Panoramica dei principali attori chiave

Panorama competitivo e aziende chiave:

ChemTreat Inc, DuBois Chemicals Inc, Chemtex Speciality Ltd, Kurita Water Industries Ltd, Kemira Oyj, Ecolab Inc, Buckman Laboratories International Inc, Albemarle Corp, Accepta Ltd e Veolia Water Solutions & Technologies SA sono tra i principali attori che operano nel mercato globale dei prodotti chimici per il trattamento delle acque di raffreddamento. Gli attori del mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative