Quota di mercato, crescita e previsioni di crescita dei sistemi anti-IED entro il 2034

Dimensioni e previsioni del mercato dei sistemi anti-IED (2021-2034), quota di mercato globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per tipo di montaggio (montato su aeromobili, montato su navi militari, montato su veicoli, portatile); sistema (contromisure elettroniche, veicoli anti-IED, sistemi senza pilota, altri); utenti finali (militari, sicurezza nazionale) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPTE100000681

- Categoria : Aerospaziale e difesa

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 27, 2026

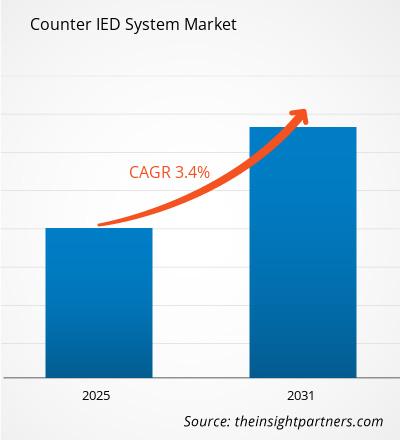

Si prevede che il mercato globale dei sistemi anti-IED (Interruttori di Emissione Intensali) raggiungerà un valore di 3,35 miliardi di dollari entro il 2034, rispetto ai 2,4 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 3,8% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente incidenza della guerra asimmetrica, il sempre maggiore utilizzo di ordigni esplosivi improvvisati da parte di attori non statali e la crescente attenzione globale alla protezione delle truppe. Inoltre, si prevede che il mercato trarrà vantaggio dall'integrazione dell'intelligenza artificiale (IA) e dell'apprendimento automatico (ML) nei sensori di rilevamento, dalla rapida adozione di veicoli terrestri e aerei senza pilota per la neutralizzazione a distanza e dall'espansione delle iniziative di sicurezza nazionale volte a proteggere le infrastrutture civili critiche e gli spazi pubblici.

Analisi di mercato dei sistemi anti-IED

L'analisi di mercato dei sistemi anti-IED indica una svolta strategica verso l'integrazione multidominio e la mitigazione autonoma delle minacce. Le tendenze di approvvigionamento mostrano una transizione dal disturbo reattivo a piattaforme di rilevamento proattive, basate su sensori integrati, in grado di identificare i precursori esplosivi a distanza. Si stanno delineando opportunità strategiche nello sviluppo di architetture "sistema di sistemi", in cui rilevatori portatili, disturbatori montati su veicoli e droni di sorveglianza aerea operano su un collegamento dati unificato per fornire una protezione a 360 gradi. L'analisi rileva inoltre che il successo sul mercato è sempre più legato a funzionalità definite via software, che consentono di aggiornare i sistemi sul campo per contrastare le frequenze di innesco in evoluzione e i nuovi modelli di IED. La differenziazione competitiva è ora definita dalla capacità di offrire soluzioni a basso SWaP (dimensioni, peso e consumo energetico) che non compromettano la portata del disturbo o la sensibilità di rilevamento, in particolare per i soldati appiedati e le piccole unità tattiche.

Panoramica del mercato dei sistemi anti-IED

I sistemi anti-IED (ordigni esplosivi improvvisati) si stanno trasformando da attrezzature specializzate e di nicchia a requisiti standard per le moderne forze armate e di sicurezza interna. Originariamente incentrato su veicoli pesanti resistenti alle mine e sistemi di rilevamento di base dei metalli, il mercato si è espanso fino a comprendere sofisticate contromisure elettroniche, bracci robotici di neutralizzazione e radar avanzati a penetrazione del terreno. L'ecosistema comprende importanti conglomerati della difesa che forniscono suite integrate per veicoli e agili aziende tecnologiche specializzate in sensori portatili e analisi del segnale basata sull'intelligenza artificiale. Con l'evoluzione delle tattiche degli insorti, che ora includono IED lanciati da droni e componenti non metallici, la domanda di soluzioni anti-IED "in ogni ambito" è cresciuta, spingendo il mercato oltre le tradizionali zone di conflitto, verso applicazioni di ordine pubblico urbano e sicurezza delle frontiere. Ad esempio, il mercato statunitense rappresenta la quota maggiore della domanda globale, trainato da ingenti stanziamenti per la difesa e dalla volontà di mantenere la superiorità tecnologica. Le agenzie statunitensi danno priorità a suite di guerra elettronica di fascia alta e sistemi robotici per ridurre al minimo i rischi per il personale. Il mercato è caratterizzato da una rapida prototipazione e da frequenti aggiornamenti software-defined per contrastare le minacce globali emergenti.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei sistemi anti-IED: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei sistemi anti-IED

Fattori trainanti del mercato:

- L'aumento della guerra asimmetrica globale e del terrorismo: la proliferazione di ordigni improvvisati a basso costo e ad alto impatto da parte dei gruppi insurrezionali rimane il fattore determinante. Con l'impegno degli eserciti convenzionali in conflitti irregolari, la richiesta di sistemi robusti di protezione delle forze e di bonifica delle vie di comunicazione è diventata una priorità di bilancio.

- Progressi tecnologici nei sistemi autonomi: l'integrazione di robotica e piattaforme senza pilota (UGV e UAV) consente il rilevamento e la neutralizzazione delle minacce senza esposizione umana diretta. La fusione avanzata dei sensori, che combina l'imaging termico con il georadar, ha ridotto significativamente il tasso di falsi allarmi.

- Aumento della spesa per la difesa nelle economie emergenti: l'intensificarsi delle tensioni territoriali in regioni come l'Asia-Pacifico e il Medio Oriente sta portando a maggiori stanziamenti per equipaggiamenti antiterrorismo specializzati. I programmi di modernizzazione includono sempre più spesso le capacità di contrasto agli ordigni esplosivi improvvisati (C-IED) come componente fondamentale dell'acquisizione di veicoli blindati.

Opportunità di mercato:

- Espansione della sicurezza nazionale e della pubblica sicurezza: al di là del campo di battaglia, esiste una significativa opportunità di impiegare tecnologie C-IED (contro-ordigni esplosivi improvvisati) in aeroporti, snodi di trasporto ed edifici governativi. Le crescenti preoccupazioni per la radicalizzazione interna stanno alimentando la domanda di sistemi di rilevamento portatili e a portale.

- Integrazione con tecnologie anti-droni: poiché gli IED vengono sempre più integrati con i piccoli droni, si sta sviluppando un mercato per piattaforme unificate in grado di disturbare sia il meccanismo di innesco dell'IED che il segnale di controllo del drone, fornendo uno scudo elettronico completo per i convogli.

- Sviluppo di soluzioni umanitarie a duplice uso: le mosse strategiche nel settore dello sminamento e degli aiuti umanitari offrono una crescita a lungo termine. I sistemi modulari C-IED possono essere riutilizzati per lo sminamento nelle zone post-conflitto, facilitando il ritorno in sicurezza delle popolazioni sfollate e la ricostruzione delle infrastrutture.

Analisi di segmentazione del mercato dei sistemi anti-IED (dispositivi anti-IED)

La quota di mercato dei sistemi anti-IED viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

In base al tipo di montaggio:

- Installazioni su veicoli: il segmento più ampio in termini di volume, che comprende l'integrazione di disturbatori e sistemi di rilevamento su veicoli tattici e blindati per proteggere i convogli durante il transito.

- Trasportabile a mano: un'area di crescita fondamentale incentrata su attrezzature leggere e a batteria per la fanteria appiedata e le squadre di disinnesco di ordigni esplosivi (EOD).

- Montati su aeromobili: sempre più utilizzati per la sorveglianza su vasta area e il rilevamento a distanza tramite pod specializzati fissati a elicotteri con equipaggio o velivoli ad ala fissa.

- Imbarcazioni navali: Sistemi specializzati progettati per proteggere le infrastrutture marittime e i porti da minacce improvvisate trasportate dall'acqua e mine marine.

Per sistema:

- Contromisure elettroniche: segmento tecnologico dominante che comprende disturbatori di radiofrequenza e inibitori di segnale che impediscono la detonazione a distanza di ordigni esplosivi.

- Sistemi senza pilota: la categoria in più rapida crescita, che comprende robot terrestri e droni aerei utilizzati per l'ispezione a distanza e lo smaltimento in sicurezza di potenziali minacce.

- Veicoli anti-IED: piattaforme blindate costruite appositamente o pesantemente modificate, progettate per garantire un'elevata capacità di sopravvivenza durante le missioni di bonifica stradale e sminamento.

- Altri: include sensori di rilevamento specializzati, rilevatori di sostanze chimiche e dispositivi di protezione individuale (DPI) resistenti alle esplosioni.

Da parte degli utenti finali:

- Settore militare: principale consumatore, focalizzato su acquisti su larga scala per dispiegamenti internazionali, missioni di mantenimento della pace e operazioni di combattimento in prima linea.

- Sicurezza nazionale: un settore in crescita che comprende le forze dell'ordine, il pattugliamento delle frontiere e le agenzie di protezione delle infrastrutture critiche che rispondono alle minacce terroristiche interne.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto di mercato sui sistemi anti-IED

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 2,4 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 3,35 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 3,8% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

In base al tipo di montaggio

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori di mercato dei sistemi anti-IED: comprenderne l'impatto sulle dinamiche di business.

Il mercato dei sistemi anti-IED (Iron Order/Indo-Defensive Explosive) è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei sistemi anti-IED per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni, a causa della crescente instabilità regionale e della modernizzazione militare in Cina e India. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate, poiché i governi stanno formalizzando le proprie infrastrutture antiterrorismo per proteggere gli interessi economici e i centri urbani.

Il mercato dei sistemi anti-IED sta attraversando una profonda trasformazione, passando da strumenti reattivi da campo a soluzioni di sicurezza integrate e basate sull'intelligence. La crescita è trainata dall'aumento globale della guerra irregolare e dalla continua evoluzione delle tecnologie di innesco degli esplosivi. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la maggiore quota di mercato globale, grazie all'ingente budget del Dipartimento della Difesa statunitense e agli ecosistemi avanzati di ricerca e sviluppo.

-

Fattori chiave:

- Investimenti costanti nelle tecnologie di guerra elettronica di nuova generazione e nelle tecnologie di disturbo intelligenti.

- Norme rigorose per la protezione delle truppe e i più elevati standard di sopravvivenza per i veicoli tattici.

- Integrazione della robotica per la bonifica di ordigni esplosivi nelle forze dell'ordine nazionali e nelle squadre SWAT.

- Tendenze: Integrazione dell'intelligenza artificiale per l'analisi predittiva delle minacce e rapido approvvigionamento di disturbatori di segnale portatili a zaino per le forze speciali.

Europa

- Quota di mercato: un mercato maturo con una forte crescita trainata dai requisiti di interoperabilità della NATO e dalle crescenti preoccupazioni per la sicurezza delle frontiere.

-

Fattori chiave:

- Ammodernamento delle flotte di veicoli blindati nei paesi dell'Europa orientale in risposta alle tensioni regionali.

- La forte presenza di colossi nazionali della difesa (Thales, BAE, Rheinmetall) favorisce l'innovazione locale.

- Aumento dell'utilizzo dei sistemi C-IED nelle strategie antiterrorismo paneuropee e nella sicurezza degli eventi pubblici.

- Tendenze: Un passaggio verso sistemi ad architettura aperta che consentono ai diversi membri della NATO di condividere senza soluzione di continuità dati di rilevamento e forme d'onda di disturbo definite via software.

Asia-Pacifico

-

Quota di mercato: la regione in più rapida crescita, trainata da iniziative manifatturiere locali e dall'aumento delle minacce alla sicurezza interna.

- Fattori chiave:

- Programmi su larga scala "Make in India" e di autosufficienza cinese per la produzione nazionale di veicoli C-IED.

- Le persistenti dispute di confine e le insurrezioni richiedono continue operazioni di bonifica delle strade.

- Urbanizzazione e necessità di proteggere le megalopoli in rapida espansione dalle minacce estremiste.

- Tendenze: Forte investimento in veicoli terrestri senza pilota (UGV) e sensori di rilevamento a basso costo per monitorare terreni vasti e variegati.

America meridionale e centrale

- Quota di mercato: Mercato emergente focalizzato principalmente sulla sicurezza interna e sul contrasto alla criminalità organizzata e al narcoterrorismo.

-

Fattori chiave:

- Crescente adozione di apparecchiature di rilevamento portatili da parte delle unità di polizia che operano in ambienti urbani e nella giungla ad alto rischio.

- Ammodernamento delle attrezzature militari a supporto delle missioni regionali di mantenimento della pace e di stabilizzazione.

- Cresce l'interesse per la fusione di dati provenienti da sensori multipli al fine di individuare gli esplosivi non convenzionali utilizzati dai cartelli criminali.

- Tendenze: Crescita nell'approvvigionamento di veicoli MRAP usati/ricondizionati provenienti da surplus nordamericani, aggiornati con moderni kit di disturbo localizzati.

Medio Oriente e Africa

- Quota di mercato: Mercato ad alta domanda con una significativa esperienza operativa, in fase di transizione verso soluzioni nazionali ad alta tecnologia.

-

Fattori chiave:

- Frequenti esigenze operative in zone di conflitto attivo e campagne anti-insurrezionali.

- Investimenti strategici nella difesa intelligente da parte dei paesi del Golfo per proteggere le infrastrutture petrolifere e del gas.

- Aumento degli aiuti militari internazionali e dei programmi di addestramento incentrati sulla lotta agli ordigni esplosivi e allo sminamento.

- Tendenze: Rapida adozione di disturbatori ad alta potenza montati su veicoli e attenzione all'elettronica robusta e resistente al calore per gli ambienti desertici.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Lockheed Martin Corporation, Raytheon (RTX) e Northrop Grumman. Esperti regionali e operatori di nicchia come Elbit Systems (Israele) e Thales Group (Francia), insieme a innovatori come L3Harris Technologies e BAE Systems, contribuiscono a un panorama di mercato diversificato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Interoperabilità e progettazione modulare: i sistemi sono ora progettati per essere "plug-and-play" con l'elettronica dei veicoli e i sistemi di gestione del campo di battaglia esistenti, riducendo i costi di integrazione per i ministeri della difesa.

- Fusione avanzata di sensori: le aziende stanno combinando sensori GPR, a infrarossi e acustici in piattaforme uniche per garantire il rilevamento di IED non metallici o privi di metallo.

- Autonomia e intelligenza artificiale: utilizzo dell'apprendimento automatico per distinguere tra innocui detriti metallici e minacce reali, riducendo significativamente il carico cognitivo degli operatori in ambienti ad alto stress.

- Sostenibilità del ciclo di vita: i fornitori offrono pacchetti completi di formazione, manutenzione e aggiornamenti software rapidi per garantire che le apparecchiature rimangano efficaci contro le tattiche di minaccia in continua evoluzione.

Opportunità e mosse strategiche

- Collaborazione con i produttori di piattaforme senza pilota: creazione di partnership per integrare sensori C-IED su droni e robot di terze parti, al fine di sfruttare la crescente domanda di capacità di difesa autonoma a distanza.

- Puntare al mercato a duplice uso: adattare la tecnologia di rilevamento di livello militare alle operazioni di sminamento umanitario e alla sicurezza delle infrastrutture civili per diversificare le fonti di reddito.

Le principali aziende operanti nel mercato dei sistemi anti-IED sono:

- BAE Systems

- Elbit Systems Ltd.

- General Dynamics Corporation

- L3Harris Technologies Inc.

- Industrie aerospaziali israeliane Ltd.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Company

- Rheinmetall AG

- Gruppo Talete

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato dei sistemi anti-IED.

- Nel settembre 2024, BAE Systems ha acquisito Kirintec, un'innovativa azienda britannica specializzata in attività cibernetiche ed elettromagnetiche (CEMA). Questa acquisizione ha ampliato strategicamente il portafoglio di BAE Systems, integrando le competenze specialistiche di Kirintec nella guerra elettronica e nello sviluppo del sistema anti-IED, garantendo una protezione più efficace contro le minacce in continua evoluzione rappresentate da esplosivi e velivoli senza pilota.

- Nel settembre 2024, L3Harris Technologies ha ricevuto un contratto quinquennale del valore massimo di 587,4 milioni di dollari per la fornitura di pod di disturbo tattico personalizzati, progettati per modernizzare le capacità di guerra elettronica aerea della Marina statunitense. In quanto soluzione avanzata di guerra elettronica aviotrasportata, questo sistema ha migliorato significativamente la capacità di contrasto agli IED (ordigni esplosivi improvvisati) della flotta, integrando l'elaborazione ad alta velocità con una maggiore potenza di disturbo. L'architettura modulare e a sistema aperto è stata progettata per essere sempre un passo avanti rispetto alle capacità avversarie, garantendo al contempo una perfetta integrazione tecnologica futura per le forze congiunte e alleate.

Copertura e risultati del rapporto di mercato sui sistemi anti-IED.

Il rapporto "Dimensioni e previsioni del mercato dei sistemi anti-IED (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei sistemi anti-IED a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei sistemi anti-IED, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dei sistemi anti-IED, che comprende le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato dei sistemi anti-IED.

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative