Analisi e previsioni del mercato europeo dei semi di colture di copertura per dimensioni, quota, crescita, tendenze 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato europeo dei semi di colture di copertura (2021-2031), quota regionale, tendenza e opportunità di crescita Copertura: per specie (Niger, senape bianca, pisello foraggero, veccia comune, segale, avena setolosa, grano saraceno, miscele di colture di copertura, ravanello foraggero, colza e altri) e paese

- Stato : Edito

- Codice del report : TIPRE00039391

- Categoria : Cibo e bevande

- Numero di pagine : 81

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : January 06, 2025

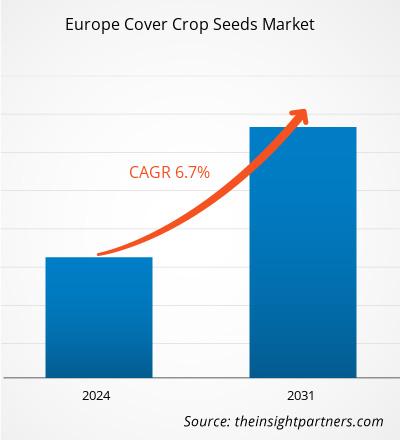

Si prevede che le dimensioni del mercato europeo dei semi di colture di copertura cresceranno da 404,24 milioni di dollari nel 2023 a 680,78 milioni di dollari entro il 2031; si prevede che il mercato registrerà un CAGR del 6,7% nel periodo 2023-2031. La crescente preferenza per i semi biologici sarà probabilmente una tendenza importante nel mercato.

Analisi del mercato europeo dei semi di colture di copertura

Il mercato dei semi di colture di copertura in Europa sta assistendo a una forte crescita dovuta alle crescenti iniziative delle politiche governative e dei sussidi che mirano a praticare un'agricoltura sostenibile. Il settore agricolo in Europa sta affrontando una pressione e aspettative crescenti da parte dei decisori politici e della società per sostenere la protezione ambientale e la mitigazione dei cambiamenti climatici. Le colture di copertura sono una pratica agricola sottoutilizzata che può potenzialmente contribuire a questi obiettivi. La riforma della Politica agricola comune del 2023-2027 mira a promuovere un sistema agricolo più sostenibile ed equo nell'Unione europea. Tra le misure proposte, l'adozione incentivata di colture di copertura per coprire il terreno durante l'inverno offre numerosi vantaggi, come una migliore struttura del terreno e una riduzione della lisciviazione e dell'erosione dei nutrienti. Ciò, a sua volta, aumenterà significativamente la domanda di semi di colture di copertura nei paesi europei.

Panoramica del mercato europeo dei semi di colture di copertura

La coltura di copertura in Europa ha sperimentato una maggiore consapevolezza sulle pratiche agricole sostenibili e sulla gestione della salute del suolo. Gli agricoltori stanno adottando colture di copertura per migliorare la fertilità del suolo, controllare l'erosione e aumentare la ritenzione di umidità. La pratica di utilizzare colture di copertura aiuta a ridurre la necessità di fertilizzanti chimici e pesticidi, promuovendo un approccio ecologico all'agricoltura. L'Europa sta assistendo a una tendenza simile, con la Politica agricola comune (PAC) dell'Unione europea che incoraggia l'adozione di colture di copertura come parte dei suoi sforzi per promuovere un'agricoltura ecologicamente sostenibile. Paesi come Francia, Germania e Regno Unito stanno aprendo la strada all'adozione di colture di copertura grazie ai loro benefici nel migliorare la struttura del suolo e mitigare i cambiamenti climatici sequestrando il carbonio nel suolo. Pertanto, il mercato dei semi di colture di copertura in queste regioni è guidato dalla crescente necessità di soluzioni agricole sostenibili, dal sostegno del governo e dalla crescente consapevolezza tra gli agricoltori sui benefici a lungo termine delle colture di copertura nel migliorare la salute del suolo e ridurre i costi di input.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato europeo dei semi di colture di copertura: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei semi di colture di copertura in Europa

Crescente attenzione alla sostenibilità e al miglioramento della salute del suolo

Negli ultimi anni, le pratiche agricole in tutta Europa hanno assistito a un cambiamento di paradigma, con una crescente enfasi sui metodi di agricoltura rigenerativa per migliorare le rese delle colture mantenendo e migliorando la salute del suolo a lungo termine. Questo cambiamento è in gran parte dovuto alla necessità di combattere gli effetti dannosi dell'agricoltura intensiva, che ha gradualmente portato al degrado del suolo, alla perdita di biodiversità e all'inquinamento ambientale. Come leguminose, graminacee e brassicacee, le colture di copertura svolgono una moltitudine di scopi nell'ecosistema agricolo. Contribuiscono a ridurre l'erosione del suolo, migliorare la ritenzione idrica e aumentare la disponibilità di nutrienti, in particolare fissando l'azoto nel suolo. Pertanto, queste colture vengono principalmente coltivate per migliorare la qualità del suolo piuttosto che per il raccolto o il profitto, e il loro ruolo nell'agricoltura rigenerativa sta ottenendo un ampio riconoscimento. I semi delle colture di copertura sono sempre più considerati componenti essenziali dell'agricoltura sostenibile, il che ha portato alla loro crescente adozione nei paesi europei. L'agricoltura monocolturale su larga scala è stata tra le principali cause dell'impoverimento del suolo; le colture di copertura sono viste come una soluzione per reintegrare i nutrienti persi e ripristinare la fertilità del suolo. Inoltre, promuovono la biodiversità fornendo habitat per insetti e microrganismi benefici che supportano una sana crescita delle colture. Gli agricoltori di queste regioni sono sempre più consapevoli dei benefici a lungo termine dell'adozione di colture di copertura come parte dei sistemi di rotazione delle colture, che aiutano a mitigare gli effetti dannosi delle pratiche agricole convenzionali.

Iniziative governative favorevoli

Diverse iniziative governative in Europa mirano a promuovere la salute del suolo, migliorare la qualità dell'acqua e accrescere la biodiversità, tutti fattori che contribuiscono alla redditività a lungo termine del settore agricolo. Inoltre, vari programmi sono allineati con la crescente enfasi sulla riduzione dell'impatto ambientale dell'agricoltura, che è fondamentale di fronte al cambiamento climatico. I governi di tutta la regione stanno riconoscendo sempre di più il potenziale dei semi di colture di copertura come strumenti chiave per raggiungere i loro obiettivi di sostenibilità e produttività agricola, con conseguenti varie misure politiche e incentivi finanziari progettati per supportare gli agricoltori nell'adozione di queste pratiche.

In Europa, l'UE è stata un motore chiave nella promozione dell'uso di colture di copertura attraverso la sua Politica agricola comune (PAC). La PAC, che rappresenta una parte significativa del bilancio dell'UE, offre vari sussidi e pagamenti agli agricoltori che adottano pratiche agricole sostenibili, tra cui l'uso di semi di colture di copertura. La PAC include misure di inverdimento, che impongono agli agricoltori di diversificare le loro colture e mantenere aree di interesse ecologico (EFA) come le colture di copertura per qualificarsi per determinati pagamenti diretti. Inoltre, il Green Deal e la strategia Farm to Fork dell'UE hanno enfatizzato le pratiche agricole sostenibili, incoraggiando le colture di copertura per migliorare la fertilità del suolo, aumentare il sequestro del carbonio e ridurre la dipendenza dai fertilizzanti chimici. Queste politiche mirano a trasformare il settore agricolo in modo che sia più resiliente e rispettoso dell'ambiente, il che dovrebbe aumentare la domanda di semi di colture di copertura in tutto il continente. La convergenza di queste iniziative governative in Europa crea sostanziali opportunità di crescita per il mercato dei semi di colture di copertura. Poiché gli agricoltori ricevono supporto sia finanziario che tecnico per adottare pratiche sostenibili, si prevede che il mercato registrerà una crescita significativa nei prossimi anni.

Analisi della segmentazione del rapporto sul mercato dei semi di colture di copertura in Europa

Il segmento chiave che ha contribuito alla derivazione dell'analisi del mercato europeo dei semi di colture di copertura è la specie.

- In base alla specie, il mercato europeo dei semi di colture di copertura è suddiviso in niger, senape bianca, pisello foraggero, veccia comune, segale, avena setolosa, grano saraceno, miscele di colture di copertura, ravanello foraggero, colza e altri. Il segmento delle miscele di colture di copertura ha rappresentato la quota di mercato maggiore nel 2023.

Analisi della quota di mercato dei semi di colture di copertura in Europa per Paese

L'ambito del rapporto sul mercato dei semi di colture di copertura in Europa è ulteriormente suddiviso in Germania, Regno Unito, Francia, Italia, Spagna, Russia e resto d'Europa. Si prevede che la Germania registrerà il CAGR più elevato durante il periodo di previsione. Negli ultimi decenni, la diversità delle specie di colture di copertura in Germania è stata bassa. La senape bianca e il ravanello oleoso vengono coltivati per la loro elevata produzione di biomassa e per la capacità di alcune varietà di ridurre la popolazione di nematodi fitopatologici nelle rotazioni colturali, tra cui barbabietole da zucchero e patate. Riducono inoltre il rischio di perdite di nitrati dovute alla lisciviazione e forniscono un ragionevole controllo delle erbe infestanti. La facelia viene comunemente coltivata come coltura di copertura perché non è correlata a nessuna coltura principale in Germania; inoltre, è meno probabile che sia un ospite di parassiti e malattie delle colture comuni.

La Francia ha rappresentato la quota di mercato maggiore nel 2023. La domanda di semi di colture di copertura in Francia è in aumento a causa della combinazione di fattori ambientali, economici e normativi. Con un'ondata di pratiche agricole sostenibili, guidata dal Green Deal europeo e dalla strategia "Farm to Fork", le colture di copertura sono viste come uno strumento essenziale per migliorare la salute del suolo, aumentare la biodiversità e ridurre gli input chimici come i fertilizzanti sintetici . In Francia, la terra viene lasciata a riposo in inverno e le colture di copertura vengono piantate dopo le colture raccolte in estate, come il grano invernale e l'orzo invernale, al fine di limitare la lisciviazione dei nitrati e ridurre al minimo l'erosione del suolo. La senape è spesso utilizzata come coltura di copertura per il suo basso costo e la facilità di coltivazione.

Approfondimenti regionali sul mercato dei semi di colture di copertura in Europa

Le tendenze regionali e i fattori che influenzano il mercato europeo dei semi di colture di copertura durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato europeo dei semi di colture di copertura in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato europeo dei semi di colture di copertura

Ambito del rapporto sul mercato dei semi di colture di copertura in Europa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 404,24 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 680,78 milioni di dollari USA |

| CAGR globale (2023-2031) | 6,7% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per specie

|

| Regioni e Paesi coperti |

Europa

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato dei semi di colture di copertura in Europa: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei semi di colture di copertura in Europa sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato europeo dei semi di colture di copertura sono:

- Seme puro

- PH Petersen Saatzucht Lundsgaard GmbH

- Società a responsabilità limitata KWS SAAT SE & Co. KGaA

- Agrolitpa

- Limagrain UK Ltd

- Feldsaaten Freudenberger GmbH & Co KG

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato europeo dei semi di colture di copertura

Notizie e sviluppi recenti sul mercato dei semi di colture di copertura in Europa

Il mercato europeo dei semi di colture di copertura viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato europeo dei semi di colture di copertura:

- Joseph's Bakery ha lanciato a livello nazionale il suo nuovissimo pane pita Heart Friendly, certificato dal programma Heart-Check Food Certification Program dell'American Heart Association. (Fonte: Joseph's Bakery, sito Web aziendale, ottobre 2024)

Copertura e risultati del rapporto sul mercato dei semi di colture di copertura in Europa

Il rapporto "Dimensioni e previsioni del mercato dei semi di colture di copertura in Europa (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Le dimensioni del mercato europeo dei semi di colture di copertura e le previsioni per le specie sono coperte nell'ambito

- L'Europa copre le tendenze del mercato delle sementi per colture, nonché le dinamiche di mercato quali fattori trainanti, limitazioni e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e SWOT

- Analisi del mercato europeo delle sementi per colture di copertura che copre le principali tendenze del mercato, il quadro nazionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato europeo dei semi di colture di copertura

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative