Mercato dei dispositivi ginecologici, dimensione del mercato dei dispositivi ginecologici, quota di mercato dei dispositivi ginecologici, previsioni di mercato dei dispositivi ginecologici, crescita del mercato dei dispositivi ginecologici, analisi di mercato dei dispositivi ginecologici Analisi e previsioni di mercato per dimensione, quota, crescita, tendenze CAGR del 7,97%

Dati storici : 2021-2022 | Anno base : 2023 | Periodo di previsione : 2024-2031Dimensioni e previsioni del mercato dei dispositivi ginecologici (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (dispositivi chirurgici, strumenti manuali e sistemi di diagnostica per immagini); utente finale (ospedali, centri diagnostici, cliniche e altri) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPHE100001241

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

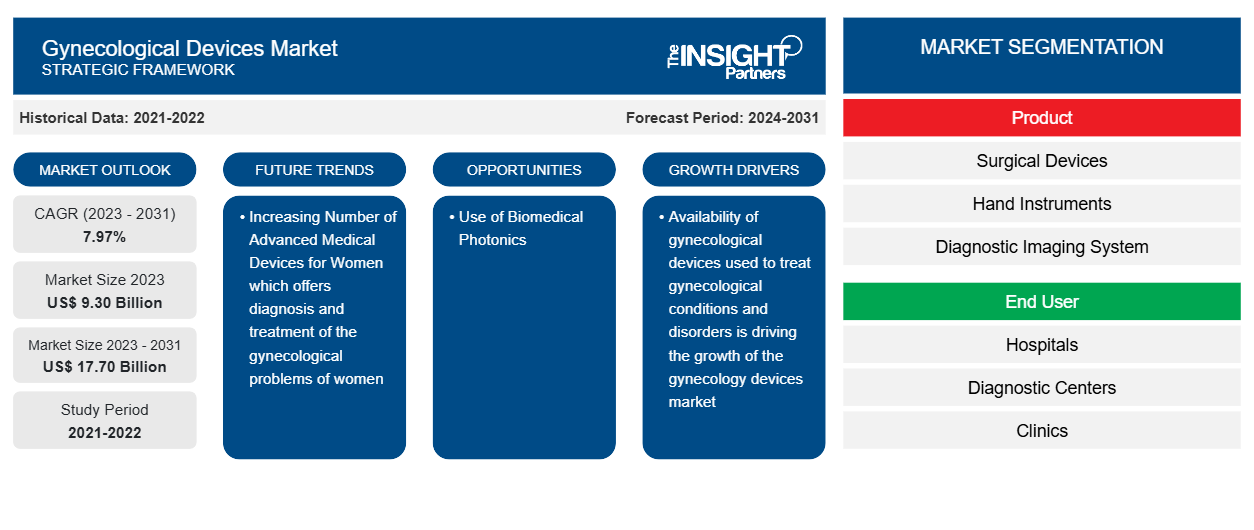

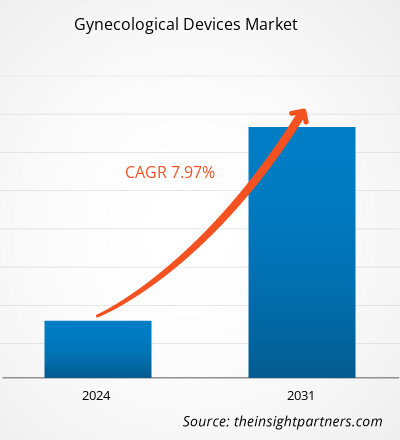

Si prevede che il mercato dei dispositivi ginecologici raggiungerà i 17,70 miliardi di dollari entro il 2031, rispetto ai 9,30 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 7,97% nel periodo 2023-2031. È probabile che l'utilizzo dell'intelligenza artificiale in ginecologia rimanga una tendenza chiave nel mercato.CAGR of 7.97% during 2023–2031. The utilization of artificial intelligence in gynecology is likely to remain a key trend in the market.

Analisi di mercato dei dispositivi ginecologici

I fattori chiave che guidano la crescita del mercato sono l'aumento dei disturbi ginecologici e la crescente consapevolezza pubblica. Inoltre, la crescente consapevolezza dell'istruzione sulla simulazione ha creato opportunità di crescita per il mercato dei dispositivi ginecologici nel prossimo periodo di previsione. La domanda di dispositivi ginecologici è guidata da un aumento delle malattie ginecologiche, tra cui cancro ovarico, cancro cervicale, cancro uterino, cancro vaginale e cancro vulvare. Secondo l'aggiornamento del 2022 dell'American Cancer Society, alle donne viene spesso diagnosticato un cancro dell'endometrio all'età di 60 anni, tuttavia, le diagnosi prima dei 45 anni sono rare.vulvar cancer. According to the American Cancer Society's 2022 update, women are often diagnosed with endometrial cancer at the age of 60, however, diagnoses before the age of 45 are uncommon.

Panoramica del mercato dei dispositivi ginecologici

Le malattie ginecologiche comprendono varie patologie, tra cui il cancro uterino, il cancro cervicale, la sindrome dell'ovaio policistico e il cancro ovarico. Un totale di 334.382 decessi tra individui di età pari o superiore a 25 anni con cancro ginecologico sono stati registrati tra il 2010 e il 2022, secondo i dati pubblicati dall'NCBI nel 2024. Ad esempio, il cancro dell'endometrio è il cancro più comune degli organi riproduttivi femminili negli Stati Uniti e il cancro uterino è il sesto cancro più comune nelle donne nel paese. Secondo le proiezioni dell'American Cancer Society, ci saranno circa 67.880 nuovi casi di cancro uterino identificati negli Stati Uniti nel 2024. Circa 13.250 donne perderanno la vita a causa del cancro uterino. Inoltre, la disponibilità di dispositivi ginecologici utilizzati per trattare condizioni e disturbi ginecologici sta guidando la crescita del mercato dei dispositivi ginecologici.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi ginecologici: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei dispositivi ginecologici

Aumento del numero di dispositivi medici avanzati per le donne

Il settore sanitario offre vari prodotti tecnologicamente avanzati per la diagnosi e il trattamento dei problemi ginecologici delle donne. Il progresso nel settore sanitario, in particolare nel settore dei dispositivi medici , ha incoraggiato gli operatori a fornire ai propri clienti le migliori attrezzature, dispositivi e sistemi. I produttori di dispositivi medici hanno ideato dispositivi ginecologici innovativi con una migliore efficacia e ridotto il disagio del paziente offrendo un rapido recupero. Inoltre, l'evoluzione dei dispositivi di ablazione endometriale per il trattamento della menorragia e l'uso di endoscopi negli interventi chirurgici ginecologici sono alcuni degli sviluppi principali nel mercato dei dispositivi ginecologici negli ultimi anni. Ad esempio, Olympus ha lanciato il Guardenia Contained Extraction System a settembre 2022. L'ultima aggiunta ad Advanced Surgical Concepts (ASC) Ltd. di Bray, l'arsenale irlandese di prodotti per l'estrazione di tessuti confinati per interventi chirurgici ginecologici, si chiama Guardenia. Il sistema, progettato per confinare e isolare i tessuti durante o prima della rimozione chirurgica e della morcellazione manuale extracorporea, è distribuito negli Stati Uniti solo da Olympus America Inc.

Utilizzo della fotonica biomedica

Gli sviluppi nel settore dei dispositivi medici hanno motivato gli operatori esistenti e quelli emergenti a introdurre i loro nuovi prodotti sul mercato. Ad esempio, l'uso della fotonica biomedica per interventi chirurgici ginecologici ha vari ambiti per gli operatori del mercato ginecologico per sviluppare e introdurre prodotti per la fotonica biomedica. La fotonica biomedica è progettata appositamente per il trapianto uterino ed è utilizzata per un fattore uterino permanente di fertilità. Lo studio per questa tecnica è stato condotto utilizzando la spettroscopia ottica minimamente invasiva (MSI), che è stata eseguita su conigli e pecore. Inoltre, lo studio ha dimostrato che la MSI è promettente per l'uso umano in futuro. Pertanto, la ricerca e lo sviluppo in questo campo offriranno varie opportunità per gli operatori del mercato dei dispositivi ginecologici nel prossimo futuro.

Analisi della segmentazione del rapporto di mercato dei dispositivi ginecologici

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei dispositivi ginecologici sono il prodotto e l'utente finale.

- In base al prodotto, il mercato dei dispositivi ginecologici è segmentato in dispositivi chirurgici, strumenti manuali e sistemi di diagnostica per immagini. Il segmento dei simulatori per pazienti adulti ha detenuto una quota di mercato maggiore nel 2023.

- In base all'utente finale, il mercato dei dispositivi ginecologici è segmentato in ospedali, centri diagnostici, cliniche e altri. Il segmento degli istituti accademici ha detenuto una quota di mercato maggiore nel 2023.

Analisi della quota di mercato dei dispositivi ginecologici per area geografica

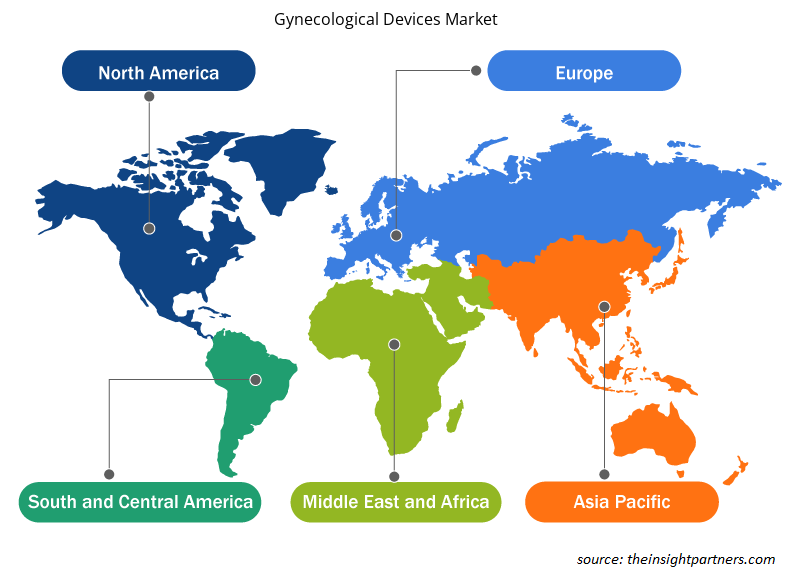

L'ambito geografico del rapporto sul mercato dei dispositivi ginecologici è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

In Nord America, gli Stati Uniti sono il mercato più grande per i dispositivi ginecologici. A causa della crescente incidenza di cancro legato alla ginecologia, della prevalenza di produttori di dispositivi nella regione e degli sviluppi tecnologici, il mercato nordamericano per i dispositivi ginecologici è il più grande al mondo. L'American Cancer Society stima che nel 2022 negli Stati Uniti siano stati rilevati 65.950 nuovi casi di cancro del corpo uterino. Il cancro cervicale è la neoplasia maligna più comune tra le donne americane ed è un motivo significativo di preoccupazione. Negli Stati Uniti, si prevedono 14.100 casi di cancro cervicale entro il 2022. Inoltre, si prevede che 8.100 donne canadesi riceveranno una diagnosi di cancro uterino nel 2022, secondo l'aggiornamento del 2022 della Canadian Cancer Society. Pertanto, c'è una maggiore necessità di dispositivi ginecologici a livello nazionale a causa della crescente prevalenza di cancro.

Approfondimenti regionali sul mercato dei dispositivi ginecologici

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi ginecologici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi ginecologici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei dispositivi ginecologici

Ambito del rapporto di mercato sui dispositivi ginecologici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 9,30 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 17,70 miliardi di dollari USA |

| CAGR globale (2023-2031) | 7,97% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per Prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi ginecologici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi ginecologici sono:

- CooperSurgical Inc

- Azienda

- Medtronic

- Stryker

- Società scientifica di Boston

- KARL STORZ SE & Co. KG

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi ginecologici

Notizie e sviluppi recenti del mercato dei dispositivi ginecologici

Il mercato dei dispositivi ginecologici viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei dispositivi ginecologici:

- Innovia Medical amplia la gamma di prodotti ginecologici negli Stati Uniti con il lancio del simulatore di formazione DTR Medical LLETZlearn. (Fonte: Innovia Medical, sito Web aziendale, agosto 2023)

- UroViu Corp ha lanciato il nuovo Hystero-V, un isteroscopio monouso compatibile con la piattaforma endoscopica Always Ready di UroViu. L'Hystero-V semirigido da 12 Fr è dotato di un rivestimento idrofilo che consente un inserimento delicato e una visualizzazione superiore per esami intrauterini altamente efficaci. L'isteroscopio monouso elimina la necessità di rielaborare l'attrezzatura e la facilità d'uso, la portabilità e gli aspetti di risparmio di tempo dell'Hystero-V si traducono in procedure più efficienti e confortevoli per medici e pazienti. (Fonte: UroViu Corp, sito Web aziendale, giugno 2022)

Copertura e risultati del rapporto sul mercato dei dispositivi ginecologici

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi ginecologici (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi ginecologici a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi ginecologici e dinamiche di mercato come driver, sistemi di ritenuta e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato dei dispositivi ginecologici che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei dispositivi ginecologici

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei dispositivi ginecologici

Ottieni un campione gratuito per - Mercato dei dispositivi ginecologici