Dimensioni, crescita e domanda del mercato del Software as a Service per il settore sanitario entro il 2034

Dimensioni e previsioni del mercato del Software as a Service per il settore sanitario (2021-2034), quota di mercato globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del report: per tipologia (software per cartelle cliniche elettroniche (EHR), software per la telemedicina, software per la gestione degli studi medici, software di supporto alle decisioni cliniche, software per sistemi informativi di radiologia (RIS), software per sistemi informativi di laboratorio (LIS), sistemi di gestione ospedaliera (HMS), software per la prescrizione elettronica e altri), modello di implementazione (pubblico, privato e ibrido), utente finale (fornitori di assistenza sanitaria e assicuratori sanitari) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00031449

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 28, 2026

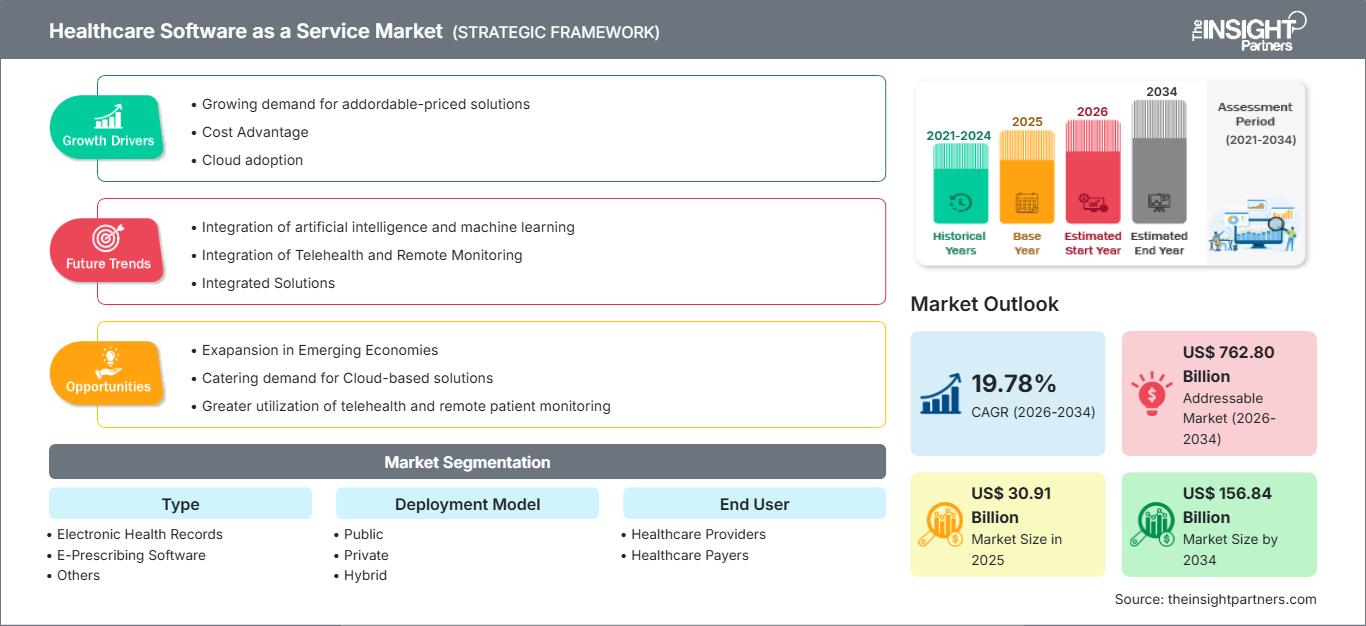

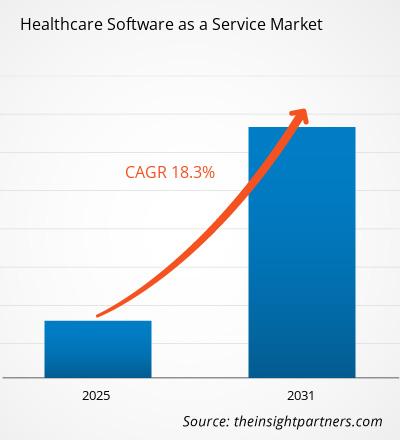

Si prevede che il mercato del Software as a Service (SaaS) per il settore sanitario raggiungerà un valore di 156,84 miliardi di dollari entro il 2034, rispetto ai 30,91 miliardi di dollari del 2025. Si stima che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 19,78% dal 2026 al 2034.

Il report sul mercato del Software as a Service (SaaS) per il settore sanitario fornisce un'analisi approfondita segmentata per tipologia di servizio, modello di implementazione, utente finale e area geografica. Include una ripartizione regionale, evidenziando i mercati e i paesi chiave per offrire una prospettiva globale completa. Le valutazioni di mercato sono espresse in dollari statunitensi (US$), fornendo informazioni sulle dinamiche di mercato, le tendenze di crescita e il panorama competitivo nelle diverse regioni. Questa analisi consente agli stakeholder di identificare le potenziali opportunità e prendere decisioni informate nel panorama in rapida evoluzione del SaaS per il settore sanitario.

Scopo del rapporto

Il report "Healthcare Software as a Service Market" di The Insight Partners si propone di descrivere il panorama attuale e la crescita futura, i principali fattori trainanti, le sfide e le opportunità. Ciò fornirà spunti utili a diverse figure aziendali, quali:

- Fornitori/produttori di tecnologia: comprendere le dinamiche di mercato in continua evoluzione e conoscere le potenziali opportunità di crescita, in modo da poter prendere decisioni strategiche consapevoli.

- Investitori: Condurre un'analisi completa delle tendenze relative al tasso di crescita del mercato, alle proiezioni finanziarie del mercato e alle opportunità esistenti lungo l'intera catena del valore.

- Organismi di regolamentazione: Regolamentare le politiche e vigilare sulle attività del mercato al fine di minimizzare gli abusi, preservare la fiducia degli investitori e tutelare l'integrità e la stabilità del mercato.

Segmentazione del mercato del software come servizio per il settore sanitario

Tipo

- Cartelle cliniche elettroniche

- Software per la prescrizione elettronica

- Altri

Modello di implementazione

- Pubblico

- Privato

- Ibrido

Utente finale

- Operatori sanitari

- Contribuenti per l'assistenza sanitaria

Geografia

- America del Nord

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Punti salienti della ricerca di mercato

- Il mercato globale del software "SaaS" per il settore sanitario aveva un valore di 30,91 miliardi di dollari nel 2025.

- Si prevede che il valore annuo del mercato raggiungerà i 156,84 miliardi di dollari entro il 2034.

- Si prevede che il mercato totale indirizzabile (TAM) nel periodo 2026-2034 raggiungerà circa 762,80 miliardi di dollari USA.

- Si prevede che il mercato registrerà un CAGR del 19,78% durante il periodo di previsione.

- Gli Stati Uniti rappresentano un mercato chiave, supportato dalla crescente domanda di soluzioni a prezzi accessibili, dal vantaggio in termini di costi, dall'adozione del cloud e dalle dinamiche di settore in continua evoluzione.

- L'analisi di mercato copre Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa, con una valutazione della crescita per tutto il periodo di previsione.

- Opportunità di mercato come l'espansione nelle economie emergenti, la soddisfazione della domanda di soluzioni basate sul cloud, un maggiore utilizzo della telemedicina e del monitoraggio remoto dei pazienti dovrebbero influenzare le dinamiche di mercato e il mercato potenziale.

- Il rapporto delinea i profili dei partecipanti al settore, tra cui NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa, CrelioHealth Inc., analizzando al contempo le strategie competitive e gli sviluppi innovativi.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato del software come servizio (SaaS) per il settore sanitario: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti della crescita del mercato del Software as a Service (SaaS) per il settore sanitario

- Domanda crescente di soluzioni a prezzi accessibili: uno dei fattori chiave è senza dubbio la domanda sempre crescente di soluzioni IT per il settore sanitario a prezzi accessibili. In questo contesto, le organizzazioni sanitarie sono costantemente sotto pressione per ridurre i costi operativi e al contempo migliorare i risultati per i pazienti.

- Vantaggio in termini di costi: le infrastrutture IT tradizionali on-premise richiedono investimenti iniziali significativi e costi di manutenzione regolari. D'altro canto, i modelli SaaS offrono piani di pagamento basati su abbonamento che consentono alle organizzazioni sanitarie di accedere a tecnologie avanzate senza dover immobilizzare ingenti capitali. Questo livello di convenienza e scalabilità rende il SaaS un prodotto molto ambito, soprattutto per le piccole e medie imprese del settore sanitario, che possono così accedere a soluzioni IT di altissima qualità prima inaccessibili.

- Adozione del cloud: il cloud computing ha registrato una crescita esponenziale, spingendo le organizzazioni sanitarie a migrare da soluzioni on-premise a servizi basati sul cloud. Le piattaforme SaaS offrono un'importante accessibilità a dati e applicazioni software da qualsiasi luogo, e tale flessibilità è fondamentale per le organizzazioni sanitarie che operano in aree geografiche estese o con accesso da sedi remote. La pandemia di COVID-19 ha accelerato questa transizione verso il SaaS, poiché i fornitori hanno riscontrato l'urgente necessità di operazioni abilitate al cloud per agevolare il lavoro da remoto, i servizi di telemedicina e altri processi decentralizzati. La crescente domanda di tecnologie cloud nel settore sanitario sta portando a una rapida crescita della quota di mercato del SaaS, in quanto le organizzazioni si impegnano ad aggiornare le proprie infrastrutture IT.

Tendenze future del mercato del Software as a Service (SaaS) per il settore sanitario.

- Integrazione di intelligenza artificiale e apprendimento automatico: l'integrazione di IA e ML in soluzioni software per il settore sanitario rappresenta la tendenza più promettente in questo mercato. Questi software trasformano l'analisi predittiva, il supporto alle decisioni cliniche e la medicina personalizzata. Per gli investitori, ciò significa che le aziende che integrano strumenti basati sull'IA nelle proprie offerte SaaS avranno il maggiore potenziale di crescita. L'IA non solo aiuta le organizzazioni sanitarie a migliorare la capacità di prevedere gli esiti dei pazienti, ma ottimizza anche i flussi di lavoro clinici. Inoltre, aumenta l'accuratezza diagnostica, un aspetto di grande valore sia per i fornitori di servizi sanitari che per gli enti pagatori. L'integrazione di queste tecnologie può migliorare il ritorno sull'investimento.

- Integrazione di telemedicina e monitoraggio remoto: la telemedicina, potenziata dalla pandemia di COVID-19, è destinata a rimanere. Le piattaforme SaaS che offrono supporto per la telemedicina e il monitoraggio remoto dei pazienti registrano una domanda senza precedenti, man mano che le organizzazioni sanitarie si orientano verso modelli di assistenza virtuale.

- Soluzioni integrate: si prevede che i fornitori di soluzioni che offrono soluzioni integrate di telemedicina, tra cui videoconferenze, cartelle cliniche digitali e diagnostica, registreranno una buona crescita in questo periodo. È inoltre una mossa molto intelligente per gli investitori monitorare attentamente le aziende che offrono funzionalità di telemedicina o che espandono le piattaforme per l'assistenza virtuale, poiché si tratta di una tendenza del mercato SaaS sanitario destinata a proseguire a lungo nel futuro.

Opportunità di mercato per il software come servizio nel settore sanitario

- Espansione nelle economie emergenti: alcune delle principali opportunità di mercato per il SaaS sanitario si trovano nei mercati emergenti come l'Asia-Pacifico, l'America Latina e alcune zone dell'Africa. In queste regioni, le infrastrutture sanitarie si stanno sviluppando molto rapidamente, grazie all'aumento della spesa pubblica e degli investimenti privati.

- Soddisfare la domanda di soluzioni basate sul cloud: la domanda di soluzioni sanitarie basate sul cloud è in aumento, soprattutto in quelle regioni in cui l'implementazione di sistemi on-premise tradizionali risulta troppo costosa o impossibile. In questo contesto, i fornitori di SaaS che offrono soluzioni accessibili, scalabili e di facile implementazione, progettate per soddisfare le esigenze specifiche di questi mercati, possono conquistare una quota di mercato considerevole. È in questo ambito che gli investitori possono guardare alle aziende che si stanno già espandendo in queste regioni fortemente sottoservite, per una crescita a lungo termine del mercato SaaS sanitario.

- Maggiore utilizzo della telemedicina e del monitoraggio remoto dei pazienti: i modelli di assistenza virtuale, soprattutto quelli accelerati dalla pandemia di COVID-19, hanno reso la telemedicina una componente permanente di molti sistemi sanitari. Ciò, a sua volta, alimenta la domanda di soluzioni SaaS con funzionalità di telemedicina integrate, come videoconsulti, cartelle cliniche digitali e diagnostica in tempo reale. Inoltre, si estende anche a diversi ambiti, come i dispositivi di monitoraggio remoto per la gestione delle malattie croniche e l'assistenza post-ospedalizzazione. Le aziende che offrono una piattaforma SaaS completa, attraverso la quale è possibile fornire telemedicina e monitoraggio remoto dei pazienti, sono quindi in una posizione privilegiata per sfruttare questo continuo spostamento verso l'assistenza virtuale.

- L'integrazione di IA e ML nelle piattaforme SaaS per il settore sanitario offre l'opportunità di migliorare la qualità dell'assistenza, l'efficienza operativa e l'analisi predittiva. I principali fattori abilitanti per i fornitori di servizi sanitari e gli enti pagatori saranno gli strumenti di supporto alle decisioni cliniche basati sull'IA, l'analisi predittiva e l'automazione dei flussi di lavoro. Le aziende SaaS che integrano l'IA nelle proprie piattaforme possono sviluppare soluzioni a valore aggiunto che migliorano gli esiti per i pazienti, rendono più efficienti le attività amministrative e riducono i costi operativi. Queste aziende, focalizzate sull'innovazione basata sull'IA, saranno oggetto di interesse da parte degli investitori, poiché questa tecnologia sta trasformando l'erogazione dell'assistenza sanitaria e apre nuove opportunità di generazione di ricavi.

Ambito del rapporto di mercato sul software sanitario come servizio (SaaS)

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 30,91 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 156,84 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 19,78% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato del Software as a Service per il settore sanitario: comprenderne l'impatto sulle dinamiche aziendali.

Il mercato del Software as a Service (SaaS) per il settore sanitario è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Punti di forza principali

- Copertura completa: il rapporto analizza in modo esaustivo prodotti, servizi, tipologie e utenti finali del mercato del Software as a Service per il settore sanitario, fornendo un quadro completo.

- Analisi degli esperti: il rapporto è redatto sulla base della profonda conoscenza del settore da parte di esperti e analisti.

- Informazioni aggiornate: il report garantisce la rilevanza aziendale grazie alla sua copertura di informazioni e tendenze di dati recenti.

- Opzioni di personalizzazione: questo report può essere personalizzato per soddisfare le esigenze specifiche del cliente e adattarsi al meglio alle strategie aziendali.

Il rapporto di ricerca sul mercato del Software as a Service per il settore sanitario può quindi contribuire a decifrare e comprendere lo scenario del settore e le prospettive di crescita. Sebbene possano esserci alcune valide preoccupazioni, i vantaggi complessivi di questo rapporto tendono a superare gli svantaggi.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative