Dimensioni del mercato, domanda e crescita del mercato dei sistemi di gestione energetica domestica (HEMS) entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei sistemi di gestione energetica domestica (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per componente (hardware, software e servizi), tipo di sistema (controlli dell'illuminazione, termostati, sistemi di automonitoraggio, centraline di controllo avanzate e centraline HVAC intelligenti) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00039456

- Categoria : Energia e potenza

- Numero di pagine : 258

- Formati di report disponibili :

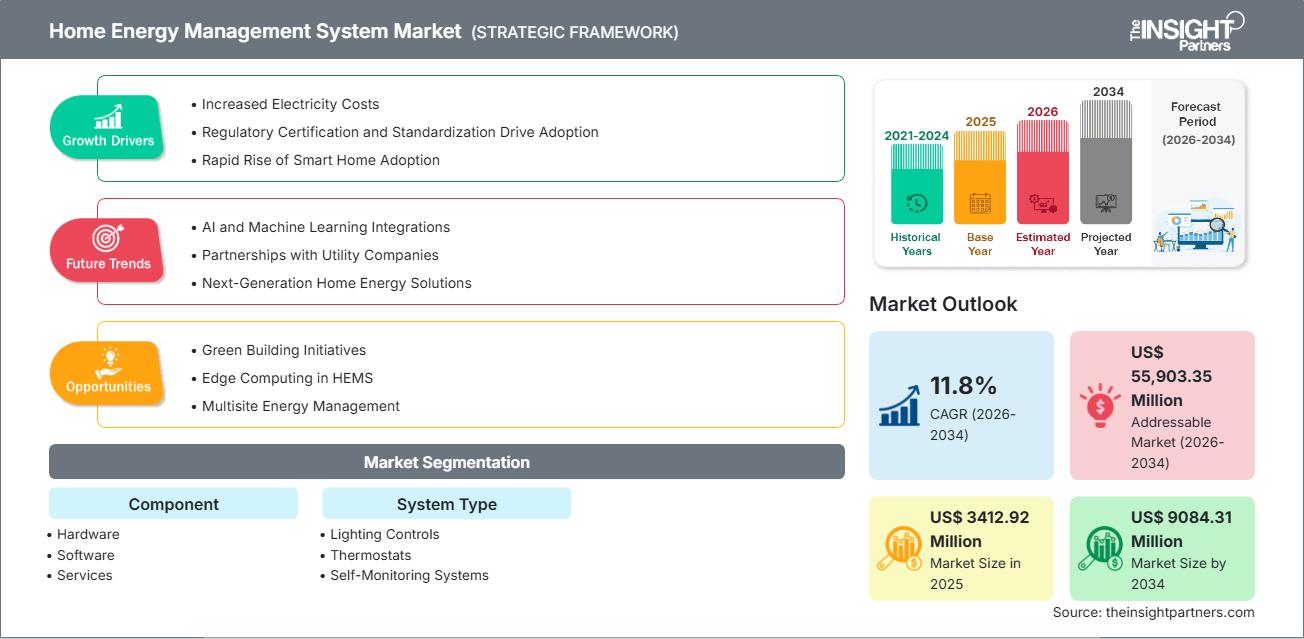

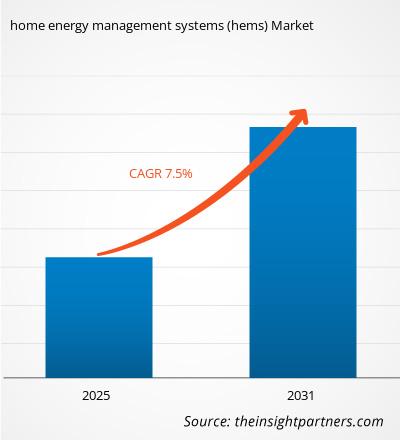

Si prevede che il mercato dei sistemi di gestione energetica domestica (HEMS) raggiungerà un valore di 17,68 miliardi di dollari entro il 2034, rispetto ai 5,51 miliardi di dollari del 2025. Si stima che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 13,82% dal 2026 al 2034.

Analisi di mercato dei sistemi di gestione energetica domestica

I sistemi di gestione energetica domestica sono una combinazione di dispositivi per la casa intelligente, monitoraggio energetico e controllo automatizzato che lavorano insieme per aiutare i proprietari di casa a ridurre i propri consumi energetici. Coprono tutte le fasi della gestione energetica: monitoraggio, analisi, controllo e ottimizzazione dell'energia; forniscono dati di consumo energetico in tempo reale; consentono la programmazione automatizzata dei carichi; e facilitano la facile integrazione con impianti solari sui tetti, sistemi di accumulo a batteria e stazioni di ricarica per veicoli elettrici. I sistemi di gestione energetica domestica contribuiscono in modo significativo a migliorare l'autosufficienza energetica delle famiglie, a rafforzare la stabilità della rete e a sostenere gli obiettivi di neutralità carbonica, aumentando l'efficienza energetica, riducendo i picchi di domanda, consentendo la partecipazione alla gestione della domanda e facilitando una maggiore integrazione delle fonti di energia rinnovabile.

Panoramica del mercato dei sistemi di gestione energetica domestica

I fattori chiave che guidano la crescita del mercato includono l'aumento dei costi dell'elettricità; la crescente consapevolezza dei consumatori in materia di risparmio energetico; l'obbligo di efficienza energetica imposto dalle normative; la proliferazione della tecnologia per la casa intelligente; l'adozione di piattaforme energetiche native e cloud; e l'integrazione di sistemi di energia rinnovabile con funzionalità di gestione intelligente del carico. I progressi nell'intelligenza artificiale, l'utilizzo di algoritmi di apprendimento automatico per l'ottimizzazione predittiva e i miglioramenti nei modelli di partecipazione alle centrali elettriche virtuali (VPP) rappresentano ulteriori fattori di crescita. Il mercato è tuttavia frenato dagli elevati costi iniziali di implementazione, dalla scarsa consapevolezza dei consumatori nelle regioni meno sviluppate, dai problemi di incompatibilità tra i vari dispositivi per la casa intelligente e dalle crescenti preoccupazioni in materia di privacy dei dati e sicurezza informatica.

Analisi e approfondimenti di mercato

- Il mercato globale dei sistemi di gestione energetica domestica (HEMS) aveva un valore di 5,51 miliardi di dollari nel 2025.

- Si prevede che il valore annuo del mercato raggiungerà i 17,68 miliardi di dollari entro il 2034.

- Si prevede che il mercato totale indirizzabile (TAM) nel periodo 2026-2034 raggiungerà circa 100,11 miliardi di dollari USA.

- Si prevede che il mercato registrerà un CAGR del 13,82% durante il periodo di previsione.

- Gli Stati Uniti rappresentano un mercato chiave, sostenuto dall'aumento dei costi dell'elettricità, dalla certificazione normativa e dalla standardizzazione che favoriscono l'adozione, dalla rapida diffusione delle case intelligenti e dalle dinamiche di settore in continua evoluzione.

- L'analisi di mercato copre Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa, con una valutazione della crescita per tutto il periodo di previsione.

- Opportunità di mercato come le iniziative per l'edilizia verde, l'edge computing nei sistemi HEMS e la gestione energetica multisito dovrebbero influenzare le dinamiche di mercato e il mercato potenziale.

- Il rapporto delinea i profili dei partecipanti al settore, tra cui ABB Ltd, GE Vernova Inc., Schneider Electric SE, Honeywell International Inc, Siemens AG, Johnson Controls International Plc, Emerson Electric Co, Eaton Corporation plc, Mitsubishi Electric Corp, International Business Machines Corp, analizzando al contempo le strategie competitive e gli sviluppi dell'innovazione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei sistemi di gestione energetica domestica: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei sistemi di gestione energetica domestica

Fattori trainanti del mercato:

- Aumento dei costi energetici e crescente richiesta di risparmio da parte dei consumatori: si osserva una tendenza sempre maggiore tra i proprietari di casa ad utilizzare sistemi di gestione energetica domestica (HEMS) per ridurre i costi energetici. Funzionalità degli HEMS come il monitoraggio in tempo reale, la programmazione dei carichi e l'ottimizzazione automatizzata degli elettrodomestici ad alto consumo energetico aiutano i consumatori a raggiungere i propri obiettivi.

- Iniziative governative e obblighi normativi: i governi di tutto il mondo promuovono attivamente iniziative attraverso nuove politiche in materia di efficienza energetica, riduzione delle emissioni di carbonio e adozione di tecnologie per la casa intelligente. Incentivi finanziari come sconti, crediti d'imposta e sussidi spingono i consumatori a investire in sistemi di gestione domestica efficienti dal punto di vista energetico. Inoltre, le misure normative che stabiliscono standard di efficienza energetica per le nuove costruzioni e i principali progetti di ristrutturazione stimolano la domanda di tecnologie per la casa intelligente.

- Espansione delle reti intelligenti e diffusione dei contatori intelligenti: l'espansione delle infrastrutture delle reti intelligenti e l'installazione di contatori intelligenti stanno consentendo una comunicazione bidirezionale tra le aziende di servizi pubblici e le famiglie. I contatori intelligenti sono componenti essenziali dei sistemi di gestione energetica domestica (HEMS), in quanto registrano dati dettagliati sul consumo energetico per la fatturazione, la gestione del carico e i programmi di risposta alla domanda. Un sistema di questo tipo pone le basi per l'adozione degli HEMS, fornendo i dati fondamentali per un'efficace ottimizzazione energetica.

Opportunità di mercato:

- Espansione dell'ottimizzazione energetica predittiva basata sull'IA: il passaggio a una gestione energetica predittiva basata sull'IA apre grandi possibilità, poiché gli algoritmi diventano sempre più bravi a comprendere i modelli di comportamento umano, a prevedere il fabbisogno energetico e a ottimizzare automaticamente i carichi senza compromettere il comfort. Un importante elemento di differenziazione sarebbe rappresentato dai modelli di apprendimento automatico, che forniscono raccomandazioni mirate per il risparmio energetico.

- Partnership strategiche tra aziende tecnologiche e società di servizi pubblici: le partnership tra i fornitori di sistemi HEMS (Home Energy Management System) e le società di servizi pubblici consentirebbero l'implementazione di programmi integrati di gestione della domanda, l'ottimizzazione delle tariffe a fasce orarie e servizi a valore aggiunto, con vantaggi sia per i consumatori che per i gestori di rete. Questo tipo di partnership genera opportunità di canale e accelera la penetrazione del mercato attraverso programmi di incentivazione sponsorizzati dalle società di servizi pubblici.

- Adozione di modelli cloud-native e basati sui servizi: il passaggio a piattaforme cloud-native, prezzi basati su abbonamento e servizi di gestione energetica apre nuove possibilità per i fornitori di creare flussi di entrate ricorrenti, riducendo al contempo le barriere di costo iniziali per i consumatori. I modelli orientati ai servizi, che combinano installazione, manutenzione e supporto a lungo termine con abbonamenti software, valorizzano i servizi a valle e aumentano la fidelizzazione dei clienti.

Segmentazione del rapporto di mercato sui sistemi di gestione energetica domestica

Analisi

Il mercato dei sistemi di gestione energetica domestica è segmentato in categorie distinte per fornire una comprensione più chiara del suo funzionamento, del potenziale di crescita e delle tendenze attuali. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per componente:

- Hardware: La componente hardware è l'infrastruttura tangibile attraverso la quale diventano possibili l'acquisizione dei dati, la comunicazione e il controllo automatizzato in un sistema HEMS. Si riferisce a termostati intelligenti, dispositivi di controllo dell'illuminazione, monitor energetici, sensori, gateway, prese intelligenti e display domestici, che in sostanza gettano le basi per la gestione energetica residenziale.

- Software: Il software è il cervello intelligente di un sistema HEMS, che consente a consumatori e fornitori di servizi di accedere, analizzare e utilizzare i dati energetici in tempo reale. I componenti software chiave includono dashboard di monitoraggio energetico, motori di analisi e ottimizzazione basati sull'intelligenza artificiale, app per dispositivi mobili, motori di regole di automazione e piattaforme di gestione energetica basate sul cloud.

- Servizi: Il segmento dei servizi comprende attività professionali che contribuiscono all'implementazione di un sistema HEMS e al suo funzionamento continuo nel tempo. Queste attività includono l'integrazione del sistema, l'installazione professionale, la manutenzione e l'assistenza, la formazione e i servizi di gestione energetica che contribuiscono a migliorare l'affidabilità e il valore per il consumatore.

Per sistema:

- Comandi di illuminazione

- Termostati

- Sistemi di automonitoraggio

- Controllori centralizzati avanzati

- Controllori HVAC intelligenti

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Ambito del rapporto di mercato sui sistemi di gestione energetica domestica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 5,51 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 17,68 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 13,82% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei sistemi di gestione energetica domestica: comprenderne l'impatto sulle dinamiche di business

Il mercato dei sistemi di gestione energetica domestica (Home Energy Management System, HEMS) è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei sistemi di gestione energetica domestica per area geografica

Il Nord America sta registrando la crescita più rapida. I mercati emergenti in America Latina, Medio Oriente e Africa offrono opportunità inesplorate per i fornitori di sistemi di gestione energetica domestica.

Il mercato dei sistemi di gestione energetica domestica presenta tassi di crescita variabili a seconda delle regioni. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Il Nord America ospita il mercato più sviluppato per i sistemi di gestione energetica domestica, grazie a fattori quali l'elevata diffusione delle tecnologie per la casa intelligente, i programmi di risposta alla domanda guidati dalle aziende di servizi pubblici, un contesto normativo favorevole e una forte consapevolezza dei consumatori sui vantaggi dell'efficienza energetica. Gli Stati Uniti rappresentano il mercato più grande della regione, supportati da ingenti investimenti delle aziende di servizi pubblici nella modernizzazione della rete e da programmi completi di incentivi per i consumatori.

2. Europa

- L'Europa beneficia di un quadro normativo ben sviluppato, di rigorosi requisiti di efficienza energetica e di iniziative coordinate tra gli Stati membri dell'Unione europea. Germania, Regno Unito, Francia e Italia sono mercati chiave per i sistemi di gestione energetica domestica e dimostrano un forte impegno ambientale attraverso misure quali obiettivi di neutralità carbonica, standard di prestazione energetica degli edifici e sviluppo delle reti intelligenti.

3. Asia Pacifico

- Il mercato dei sistemi di gestione energetica domestica nella regione Asia-Pacifico è trainato dalla rapida urbanizzazione, dall'aumento del reddito disponibile, dalla crescente diffusione delle case intelligenti e dalle iniziative governative a favore dell'efficienza energetica. Cina, Giappone, Corea del Sud, India e Australia sono i principali mercati in crescita, dove la domanda di elettricità e le preoccupazioni ambientali rappresentano i principali fattori trainanti degli investimenti in soluzioni per la gestione energetica residenziale.

4. Sud e Centro America

- Il mercato dei sistemi di gestione energetica domestica in Sud e Centro America è in fase di sviluppo, poiché governi e consumatori attribuiscono sempre maggiore importanza all'efficienza energetica, all'affidabilità della rete e al risparmio sui costi. Paesi come il Brasile e l'Argentina stanno adottando attivamente tecnologie per la casa intelligente e soluzioni di monitoraggio energetico, sebbene la crescita del mercato vari significativamente in tutta la regione.

5. Medio Oriente e Africa

- Il Medio Oriente e l'Africa rappresentano un mercato promettente per i fornitori di sistemi HEMS, in particolare nei paesi del Consiglio di Cooperazione del Golfo, dove le iniziative per le città intelligenti, allineate agli obiettivi di sostenibilità e all'elevato consumo energetico pro capite, stanno alimentando la domanda di soluzioni per la gestione energetica. Il Sudafrica e gli Emirati Arabi Uniti sono all'avanguardia a livello regionale nell'adozione di tali sistemi, supportati dalle sfide poste dalla rete elettrica e dai programmi di modernizzazione governativi.

Elevata densità di mercato e concorrenza

Il mercato è altamente competitivo. ABB, Johnson Controls International, Siemens AG e Honeywell International Inc. sono tra i principali attori che dominano il mercato. I produttori regionali e di nicchia offrono soluzioni specializzate, adattate a settori o applicazioni specifici.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Integrazione di tecnologie avanzate, tra cui analisi predittive basate su IA/ML, ottimizzazione energetica in tempo reale, algoritmi di apprendimento comportamentale e sistemi intelligenti di supporto alle decisioni.

- Piattaforme HEMS complete che comprendono progettazione del sistema, implementazione, integrazione, formazione e gestione, manutenzione e ottimizzazione continue.

- Soluzioni interoperabili e scalabili che collegano diversi dispositivi, elettrodomestici, sistemi di energia rinnovabile e interfacce di rete in applicazioni residenziali.

Opportunità e mosse strategiche

- Stringere alleanze strategiche con aziende di servizi pubblici, costruttori edili e fornitori di piattaforme per la casa intelligente.

- Concentrarsi sui livelli software e di servizi per generare entrate ricorrenti e differenziarsi

- Guidare la transizione verso la sostenibilità attraverso l'analisi della riduzione delle emissioni di carbonio e l'integrazione delle energie rinnovabili.

Altre aziende analizzate nel corso della ricerca:

- Mitsubishi Electric Corporation

- Emerson Electric Co.

- General Electric Company

- Panasonic Corporation

- Samsung Electronics

- LG Electronics

- EcoFactor

- Tendril Networks Inc.

- C3 IoT

- Opower (Oracle Utilities)

- Allure Energy

- SmartWatch

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato dei sistemi di gestione energetica domestica.

- ABB presenta ReliaHome Flex: Gestione energetica modulare per un'elettrificazione domestica più intelligente: Nel gennaio 2026, ABB ha annunciato il lancio di ReliaHome Flex, un nuovo sistema modulare di gestione energetica che consente a proprietari di case e costruttori di aggiungere elettrodomestici senza costosi aggiornamenti dell'impianto. Progettato per funzionare con qualsiasi marca di quadro elettrico, ReliaHome Flex si installa in pochi minuti ed è facilmente scalabile per ristrutturazioni o nuove costruzioni. Gestito tramite l'intuitiva app ReliaHome, fornisce informazioni in tempo reale e automazioni personalizzabili, offrendo ai proprietari di casa sicurezza e controllo sul proprio consumo energetico.

- Rheem ed ecobee collaborano per lanciare il termostato intelligente ecobee Smart Thermostat Lite: nel febbraio 2026, Rheem, leader nel settore del riscaldamento, ventilazione e condizionamento (HVAC) e del riscaldamento dell'acqua, ed ecobee, leader nella tecnologia per la casa intelligente, hanno annunciato una partnership per il lancio del termostato intelligente ecobee Smart Thermostat Lite | Compatibile con la tecnologia EcoNet. Questa soluzione innovativa offre risparmio energetico, perfetta compatibilità e maggiore praticità per proprietari di casa e installatori.

Copertura e risultati del rapporto di mercato sui sistemi di gestione energetica domestica.

Il rapporto "Dimensioni e previsioni del mercato dei sistemi di gestione energetica domestica (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei sistemi di gestione energetica domestica a livello globale, regionale e nazionale per tutti i segmenti chiave inclusi nell'ambito

- Tendenze del mercato dei sistemi di gestione energetica domestica, nonché dinamiche quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dei sistemi di gestione energetica domestica, con particolare attenzione alle tendenze chiave, al quadro globale e regionale, ai principali attori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti del mercato dei sistemi di gestione energetica domestica.

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei sistemi di gestione energetica domestica

Ottieni un campione gratuito per - Mercato dei sistemi di gestione energetica domestica