Dimensioni del mercato dell'omocistinuria, crescita, tendenze e previsioni entro il 2034

Rapporto di analisi sulle dimensioni e le previsioni del mercato dell'omocistinuria (2021-2034), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per metodo (diagnostica e trattamento) e utente finale (ospedali e cliniche, laboratori di diagnostica e imaging, cliniche specialistiche e istituti accademici e di ricerca) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPRE00026172

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 04, 2026

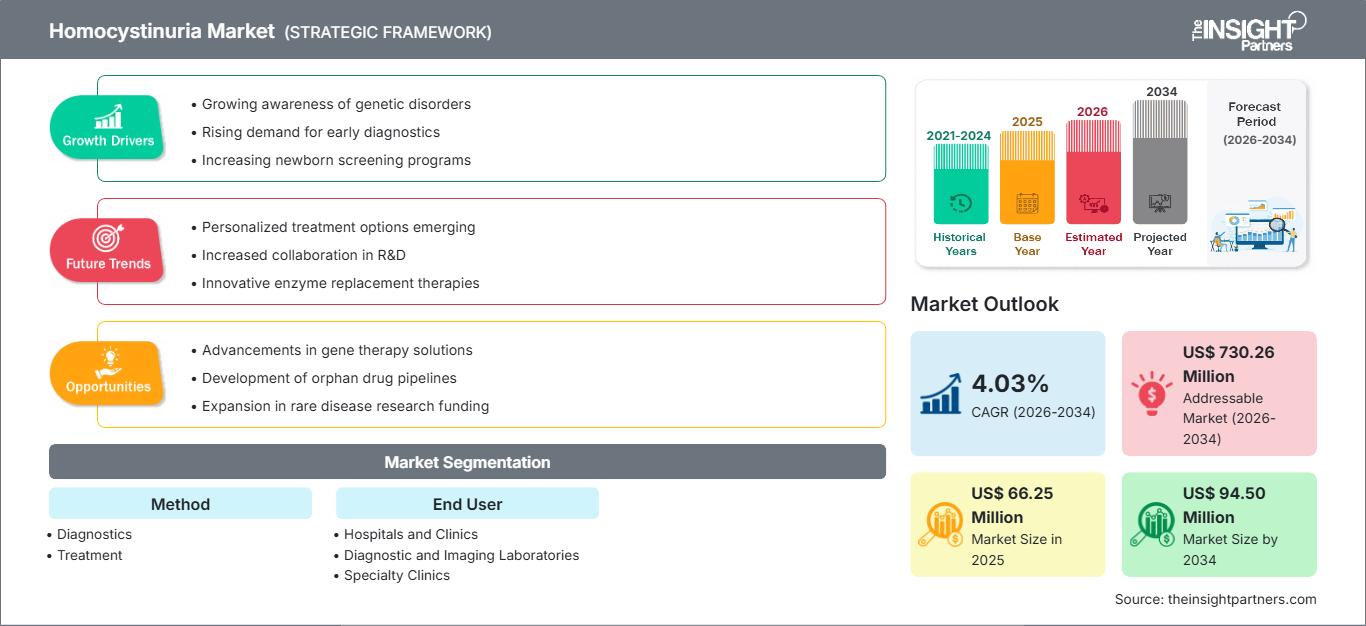

Si prevede che il mercato globale dell'omocistinuria raggiungerà i 94,50 milioni di dollari entro il 2034, rispetto ai 66,25 milioni di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 4,03% nel periodo 2026-2034.

Analisi di mercato dell'omocistinuria

Il mercato dell'omocistinuria sta attraversando un passaggio ad alto rischio, passando dalla gestione dietetica tradizionale a interventi biologici avanzati, in particolare terapie enzimatiche sostitutive e ricerca sull'editing genetico. Per raggiungere una differenziazione competitiva, gli stakeholder devono passare dalle formulazioni generiche di aminoacidi a piattaforme terapeutiche guidate con precisione che rispondano al bisogno insoddisfatto dei pazienti non responsivi alla piridossina. La principale opportunità risiede nell'integrazione delle pipeline diagnostico-terapeutiche, dove il sequenziamento genetico rapido in fase neonatale si collega direttamente ai protocolli di intervento precoce per farmaci orfani. Strategicamente, i leader di mercato si stanno concentrando sull'ottenimento della "designazione di farmaco orfano" per sfruttare i crediti d'imposta e l'esclusiva di mercato estesa, investendo contemporaneamente nei dati dei registri dei pazienti per quantificare meglio la reale prevalenza globale e l'impatto clinico dell'omocistinuria classica (deficit di CBS).

Panoramica del mercato dell'omocistinuria

Il mercato dell'omocistinuria comprende strumenti diagnostici e terapie mediche per la gestione di rari disturbi metabolici autosomici recessivi. Il mercato si rivolge principalmente a una fascia demografica pediatrica che necessita del monitoraggio permanente dei livelli plasmatici di omocisteina totale (tHcy) per prevenire gravi complicanze scheletriche, oculari e tromboemboliche. Il settore è sempre più influenzato dalla digitalizzazione dei registri delle malattie rare e dall'espansione globale degli obblighi di screening neonatale (NBS). Un tempo segmento di nicchia incentrato sull'integrazione di vitamina B6, B12 e folati, il mercato ora vanta una sofisticata infrastruttura di cliniche metaboliche specializzate, istituti di ricerca accademici e aziende farmaceutiche multinazionali. Questo settore è una parte fondamentale del più ampio mercato della genetica medica, supportando i fornitori attraverso la somministrazione di farmaci specialistici ad alto valore aggiunto e il monitoraggio diagnostico a lungo termine.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dell'omocistinuria: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dell'omocistinuria

Fattori trainanti del mercato:

- Crescente domanda di efficienza operativa nell'assistenza alle malattie rare: i sistemi sanitari sono alla ricerca di percorsi diagnostico-terapeutici semplificati per le crisi metaboliche. La crescente domanda di una gestione integrata dell'omocistinuria è aumentata per ridurre gli elevati costi associati alle complicanze in fase avanzata, come ictus e lussazione del cristallino.

- Modelli di telemedicina e monitoraggio remoto in crescita: il passaggio alla salute digitale ha ampliato la portata dell'assistenza metabolica cronica. Il monitoraggio remoto delle diete a basso contenuto di metionina e la consulenza digitale per lo screening genetico stanno migliorando per supportare i pazienti in sedi decentrate.

- Incremento delle iniziative governative e degli obblighi normativi: l'implementazione diffusa dello screening neonatale per l'omocistinuria è attivamente promossa dalle autorità sanitarie globali. Progetti come l'HITECH Act e varie azioni europee per le malattie rare incentivano gli operatori sanitari ad adottare piattaforme digitali per la gestione dei dati genetici.

Opportunità di mercato:

- Espansione nei mercati emergenti: regioni come l'Asia-Pacifico e il Sud America stanno assistendo a una crescente adozione dello screening metabolico grazie ai crescenti investimenti in IT sanitaria e all'espansione delle reti di specialità pediatriche.

- Integrazione con cartelle cliniche elettroniche (EHR) e analisi genetica: l'integrazione dei dati metabolici con i sistemi EHR semplifica la gestione dei dati e fornisce avvisi in tempo reale per livelli elevati di omocisteina, contribuendo a migliorare l'erogazione dell'assistenza sanitaria.

- Richiesta di automazione basata sull'intelligenza artificiale nell'identificazione dei pazienti: la tendenza verso infrastrutture sanitarie intelligenti sta determinando una domanda di soluzioni di intelligenza artificiale in grado di identificare i pazienti "a rischio" all'interno di grandi set di dati, riducendo l'odissea diagnostica per le malattie genetiche rare.

Analisi della segmentazione del rapporto di mercato sull'omocistinuria

La quota di mercato dell'omocistinuria viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per metodo:

- Diagnostica: comprende test biochimici per il test dell'omocisteina totale e test genetici molecolari per le mutazioni CBS, MTHFR e MTRR; questo segmento è la base fondamentale per tutte le attività dell'ecosistema di mercato.

- Trattamento: comprende terapia con piridossina (vitamina B6), betaina anidra (Cystadane), terapie enzimatiche sostitutive e integratori di aminoacidi di grado medico.

Da parte dell'utente finale:

- Ospedali e cliniche: strutture ad alto volume per la gestione acuta e le valutazioni diagnostiche iniziali.

- Laboratori di diagnostica per immagini: essenziali per supportare l'implementazione efficace dei programmi di screening neonatale.

- Cliniche specialistiche: il principale segmento in crescita, focalizzato sulla cura metabolica specializzata e sul coinvolgimento a lungo termine dei pazienti.

- Istituti accademici e di ricerca: promuovono l'innovazione e promuovono la comprensione clinica attraverso la ricerca sui disturbi metabolici e gli studi traslazionali.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Si prevede che la crescita più rapida interesserà l'area Asia-Pacifico, con opportunità emergenti in America meridionale e centrale, Medio Oriente e Africa che offrono un potenziale di espansione per i fornitori di servizi diagnostici e biofarmaceutici.

Approfondimenti regionali sul mercato dell'omocistinuria

Le tendenze regionali e i fattori che influenzano il mercato dell'omocistinuria durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dell'omocistinuria in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sull'omocistinuria

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 66,25 milioni di dollari USA |

| Dimensioni del mercato entro il 2034 | 94,50 milioni di dollari USA |

| CAGR globale (2026 - 2034) | 4,03% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per metodo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dell'omocistinuria: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'omocistinuria è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dell'omocistinuria

Analisi della quota di mercato dell'omocistinuria per area geografica

Si prevede che la crescita più rapida nei prossimi anni interesserà l'area Asia-Pacifico. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione inesplorate per i fornitori di servizi biofarmaceutici e diagnostici.

Il mercato dell'omocistinuria mostra una traiettoria di crescita diversa in ciascuna regione a causa di fattori quali le infrastrutture per le malattie rare, le politiche di screening neonatale (NBS) e lo sviluppo di nuove terapie enzimatiche sostitutive (ERT). Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene la quota di mercato più ampia grazie alle infrastrutture avanzate per le malattie rare e all'adozione precoce di terapie basate sugli enzimi.

-

Fattori chiave:

- Ampia integrazione dell'omocistinuria nei pannelli di screening neonatale (NBS) obbligatori a livello statale

- Le designazioni Orphan Drug Act e Rare Pediatric Disease della FDA forniscono un forte supporto normativo.

- Grandi aziende come Travere Therapeutics e Recordati Rare Diseases hanno una forte presenza sul mercato.

- Tendenze: passaggio a test ematici domiciliari per il monitoraggio della metionina e integrazione della telemedicina per la consulenza genetica specializzata e la gestione dietetica.

2. Europa

- Quota di mercato: i sistemi sanitari pubblici e la rigorosa governance dei dati (GDPR) ne determinano una quota significativa, con tassi di prevalenza elevati rilevati in Irlanda e Germania.

-

Fattori chiave:

- Le reti di riferimento europee unificate (ERN) aiutano a fornire cure specialistiche alle persone affette da disturbi metabolici.

- Il Servizio Sanitario Nazionale (NHS) si sta muovendo verso la digitalizzazione e sta sostenendo la ricerca sulle malattie rare con finanziamenti governativi.

- Forte aderenza alle linee guida cliniche E-HOD (European Network and Registry for Homocystinurias)

- Tendenze: crescente utilizzo di registri interoperabili di pazienti per supportare sperimentazioni cliniche transfrontaliere e lo sviluppo di alimenti standardizzati a basso contenuto proteico.

3. Asia Pacifico

- Quota di mercato: regione in più rapida crescita grazie alla rapida urbanizzazione e all'espansione dei centri pediatrici privati in Cina e India.

-

Fattori chiave:

- Aumento delle iniziative IT sanitarie sostenute dal governo e delle missioni "India digitale" / "Cina sana 2030"

- Una popolazione della classe media in espansione con un accesso sempre maggiore ai test diagnostici genetici

- Crescente presenza di aziende biofarmaceutiche locali focalizzate su integratori vitaminici e betaina generici a prezzi accessibili

- Tendenze: adozione di pannelli diagnostici localizzati e strumenti di screening basati sull'intelligenza artificiale progettati per identificare varianti genetiche regionali e migliorare la diagnosi precoce nelle cliniche decentralizzate.

4. America meridionale e centrale

- Quota di mercato: mercato emergente con un'attenzione crescente all'espansione dei programmi NBS per includere gli errori congeniti del metabolismo.

-

Fattori chiave:

- I laboratori privati di genetica in Brasile e Argentina vengono modernizzati.

- I gruppi di sostegno alle malattie rare stanno contribuendo a sensibilizzare l'opinione pubblica sui disturbi metabolici.

- I settori della sanità pubblica stanno ponendo sempre più l'accento sull'intervento precoce per contribuire a ridurre i costi delle disabilità a lungo termine.

- Tendenze: crescente ricorso a partnership pubblico-private per agevolare il trasferimento tecnologico per lo screening diagnostico e la distribuzione di formule specializzate di amminoacidi.

5. Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con un potenziale di crescita significativo, in particolare nella regione del Consiglio di cooperazione del Golfo, dove la consanguineità porta a tassi di prevalenza più elevati.

-

Fattori chiave:

- L'Arabia Saudita e gli Emirati Arabi Uniti stanno investendo molto nelle "Città della Salute" e nei centri specializzati per le patologie metaboliche.

- Paesi come il Qatar hanno un tasso di incidenza molto elevato, pari a 1 persona su 1800, che ha portato alla creazione di un programma nazionale prioritario.

- Le strategie nazionali di e-health si concentrano ora sul monitoraggio delle patologie genetiche croniche durante tutto l'arco della vita di una persona.

- Tendenze: attuazione di iniziative aggressive di screening neonatale a livello nazionale e un forte spostamento del mercato verso alimenti medicali avanzati e sperimentazioni di enzimi terapeutici.

Densità degli attori del mercato dell'omocistinuria: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader farmaceutici globali come Pfizer Inc. e Viatris (Mylan NV), insieme a innovatori biotecnologici specializzati come Travere Therapeutics e Aeglea BioTherapeutics. Anche importanti fornitori di prodotti nutrizionali e chimici, tra cui BASF SE e DSM Corporation, contribuiscono all'affollato panorama di mercato fornendo aminoacidi e cofattori essenziali di grado medico.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Innovazione nella terapia enzimatica sostitutiva (ERT): sviluppo di enzimi ricombinanti PEGilati, come la pegtibatinasi, per affrontare la carenza enzimatica sottostante all'omocistinuria classica.

- Formulazione specializzata di aminoacidi: progettazione di alimenti medicali e miscele di aminoacidi ad alta purezza e privi di metionina per migliorare l'aderenza alla dieta a lungo termine e la gradevolezza per i pazienti.

- Gestione del ciclo di vita dei farmaci orfani: sfruttare le designazioni di farmaci orfani per garantire l'esclusività di mercato e accelerare le approvazioni normative per nuove terapie nelle popolazioni pediatriche svantaggiate.

- Strategie avanzate di rimetilazione: migliorare il modo in cui la betaina e i cofattori vitaminici (B6, B12 e folato) vengono prodotti e somministrati per controllare meglio i livelli di omocisteina nelle persone con background genetici diversi.

Opportunità e mosse strategiche

- Collaborare con i programmi di screening neonatale e i laboratori di analisi genetiche per aumentare i tassi di diagnosi precoce e stabilire un solido canale di pazienti per la gestione metabolica per tutta la vita.

- Incorporare strumenti sanitari digitali e programmi di supporto ai pazienti per migliorare il monitoraggio in tempo reale dei livelli di omocisteina nel sangue e migliorare l'aderenza ai protocolli nutrizionali restrittivi.

Le principali aziende che operano nel mercato dell'omocistinuria sono:

- BASF SE – Germania

- HUAZHONG PHARMACEUTICAL – Cina

- Pfizer Inc. – Stati Uniti

- MYLAN NV (Viatris) – Stati Uniti

- Aeglea BioTherapeutics – Stati Uniti

- Amino GMBH – Germania

- KAO Corporation – Giappone

- DSM Corporation – Paesi Bassi

- Orphan Technologies (Travere Therapeutics) – Stati Uniti

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie di mercato e sviluppi recenti sull'omocistinuria

- Nell'ottobre 2025, Denovo Sciences, Sidra Medicine e Weill Cornell Medicine-Qatar hanno annunciato una collaborazione per scoprire e sviluppare nuovi farmaci candidati per l'omocistinuria (HCU) utilizzando la scoperta di nuovi farmaci basata sull'intelligenza artificiale e la ricerca preclinica avanzata. La partnership mira a rispondere a significative esigenze mediche insoddisfatte, in particolare nelle regioni ad alta prevalenza come la regione MENA.

- Nel giugno 2024, Syntis Bio è stata lanciata come azienda biofarmaceutica in fase clinica con un finanziamento iniziale di 15,5 milioni di dollari e ha annunciato l'avanzamento della sua pipeline per malattie metaboliche rare, tra cui SYNT-202, una terapia enzimatica orale innovativa per l'omocistinuria. L'azienda ha completato studi su primati non umani e prevede di presentare una domanda di autorizzazione all'immissione in commercio (IND) nel 2025, rafforzando lo slancio verso approcci terapeutici modificatori della malattia e a misura di paziente per l'HCU.

Copertura e risultati del rapporto di mercato sull'omocistinuria

Il rapporto "Dimensioni e previsioni del mercato dell'omocistinuria (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dell'omocistinuria a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dell'omocistinuria, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dell'omocistinuria che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dell'omocistinuria

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative