Crescita del mercato del controllo dell'automazione industriale, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2025

Dimensioni e previsioni del mercato del controllo dell'automazione industriale (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per soluzioni (sistema di controllo distribuito (DCS), controllo di supervisione e acquisizione dati (SCADA), sistema di controllo logico programmabile (PLC), interfaccia uomo-macchina (HMI), gestione del ciclo di vita del prodotto (PLM) e altri); e utente finale (industria di processo e industria discreta) e geografia.

- Stato : Edito

- Codice del report : TIPTE100001043

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 273

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 30, 2025

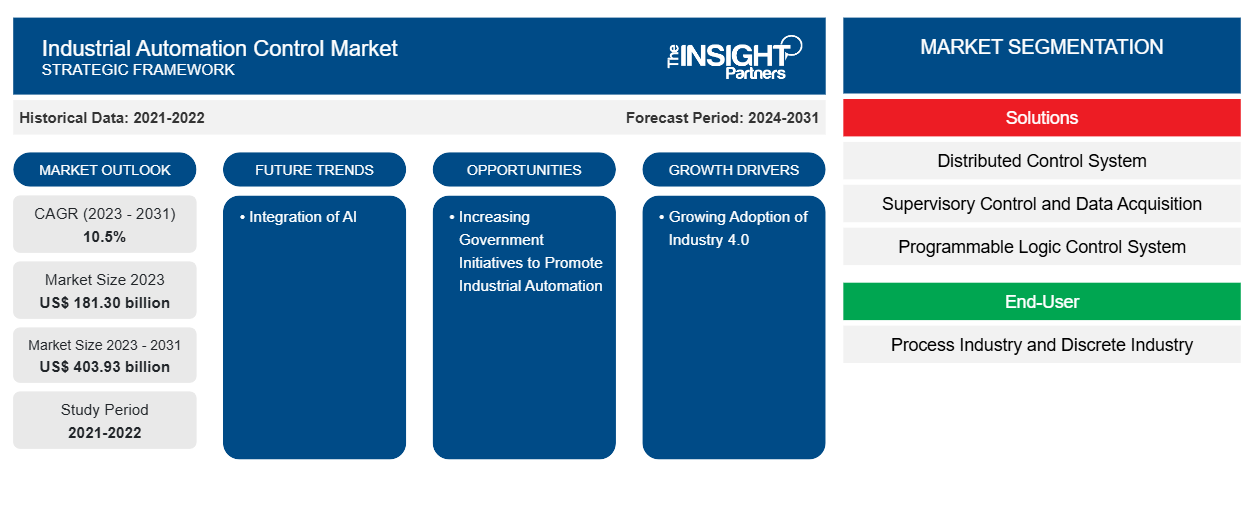

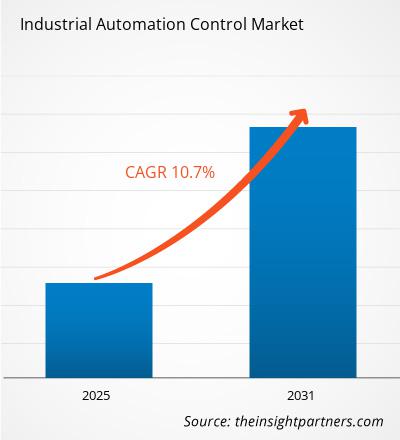

Si prevede che il mercato del controllo dell'automazione industriale raggiungerà i 391,63 miliardi di dollari entro il 2031, rispetto ai 193,22 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 10,7% nel periodo 2025-2031. L'integrazione di intelligenza artificiale (IA) e apprendimento automatico (ML) porterà probabilmente nuove tendenze sul mercato nei prossimi anni.

Analisi di mercato del controllo dell'automazione industriale

L'automazione nel settore manifatturiero abbraccia una vasta gamma di applicazioni, dal controllo delle linee di assemblaggio e dei processi di confezionamento alla supervisione di attività complesse come la lavorazione meccanica di precisione o la produzione chimica. Grazie alla raccolta e all'analisi dei dati in tempo reale, i sistemi automatizzati possono rilevare guasti, prevedere le esigenze di manutenzione e ottimizzare i flussi di lavoro, riducendo così guasti e tempi di inattività. Ciò si traduce in un ambiente di produzione più agile, in grado di rispondere rapidamente ai cambiamenti del mercato o alla domanda dei consumatori. Riducendo l'errore umano e migliorando la supervisione operativa, il controllo dell'automazione industriale svolge anche un ruolo fondamentale nel migliorare la sicurezza sul lavoro. Per le aziende, può comportare significativi risparmi sui costi, cicli di produzione più rapidi e la possibilità di scalare le operazioni in modo più efficace. Man mano che le industrie continuano ad adottare le tecnologie di automazione, possono raggiungere livelli più elevati di competitività e innovazione, posizionandosi per una crescita e un successo a lungo termine in un mercato sempre più digitale e globalizzato.

Panoramica del mercato del controllo dell'automazione industriale

Il controllo dell'automazione industriale si riferisce all'utilizzo di tecnologie e sistemi di controllo avanzati, come computer, robot e sistemi informativi, per gestire e monitorare processi e macchinari industriali. L'obiettivo del controllo dell'automazione industriale è migliorare l'efficienza, la produttività e la sicurezza riducendo l'intervento umano nelle operazioni di produzione. In ambito aziendale, il controllo dell'automazione industriale semplifica la produzione automatizzando attività ripetitive e dispendiose in termini di tempo, consentendo risultati più rapidi, accurati e coerenti. Attraverso l'automazione, le aziende possono migliorare l'efficienza operativa, ridurre il rischio di errori e minimizzare i costi di manodopera, mantenendo al contempo elevati livelli di qualità del prodotto. Questi sistemi spesso integrano sensori, robotica e intelligenza artificiale (IA) per monitorare e controllare le linee di produzione in tempo reale, apportando modifiche per migliorare le prestazioni e ridurre gli sprechi.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato del controllo dell'automazione industriale: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato del controllo dell'automazione industriale

Adozione diffusa del controllo dell'automazione industriale in diversi settori

La penetrazione del controllo dell'automazione industriale sta prendendo piede anche in settori diversi da quello automobilistico. Nel recente passato, i settori non automobilistici erano molto sotto-penetrati rispetto al settore automobilistico. Con la crescente funzionalità di apparecchiature come i robot industriali , si prevede che i settori non automobilistici accelereranno ulteriormente l'adozione del controllo dell'automazione industriale.underpenetrated in comparison to the automotive industry. With the increasing functionality of equipment such as industrial

Oltre ai settori industriali, la penetrazione sta aumentando anche tra i paesi. I mercati sviluppati, tra cui Cina, Stati Uniti e Giappone, hanno una penetrazione maggiore; tuttavia, ci sono ancora molte opportunità di ulteriore crescita per il mercato industriale, anche nei mercati sviluppati. Ad esempio, nel 2023, la Cina rappresentava il 35% della produzione lorda, quasi il triplo della produzione lorda degli Stati Uniti e si colloca al secondo posto con il 12%. La prospettiva di ulteriori installazioni è notevole in molti di questi paesi, in particolare nel settore non automobilistico. Questa crescita è attribuibile alla necessaria modernizzazione e trasformazione richieste in questi mercati. Queste statistiche sono promettenti per i produttori in quanto indicano l'enorme margine di ulteriore aumento dell'adozione.

Aumento del sostegno governativo

L'importanza del governo e dei responsabili politici nella promozione del controllo dell'automazione industriale è aumentata significativamente, poiché le industrie di tutto il mondo si sforzano di migliorare l'efficienza e semplificare i processi produttivi. Poiché il controllo dell'automazione industriale svolge un ruolo fondamentale nel guidare la Quarta Rivoluzione Industriale, governi e responsabili politici devono stabilire meccanismi di supporto e quadri normativi adeguati per favorirne l'adozione diffusa e la crescita. Ad esempio, in India, il governo ha implementato diverse misure per rafforzare il settore della produzione intelligente, tra cui il programma Production Linked Incentive (PLI). Lanciato nel 2020, il programma PLI si rivolge a 14 settori, tra cui automobilistico, farmaceutico, tessile, alimentare ed elettrodomestici, nell'ambito di una strategia più ampia per promuovere la produzione nazionale. Il programma è progettato per incoraggiare le aziende ad adottare pratiche di produzione intelligente offrendo incentivi finanziari a quelle che producono beni localmente e soddisfano specifici criteri di investimento, vendita ed esportazione. Questa iniziativa mira a migliorare la competitività di queste aziende e, di conseguenza, ad aumentare il valore complessivo del settore manifatturiero indiano.PLI) scheme. Launched in 2020, the PLI scheme targets 14 sectors, including automobiles, pharmaceuticals, textiles, food processing, and white goods, as part of a broader strategy to promote domestic manufacturing. The scheme is designed to encourage companies to adopt smart manufacturing practices by offering financial incentives to those that produce goods locally and meet specific investment, sales, and export criteria. This initiative aims to enhance the competitiveness of these companies and, in turn, elevate the overall value of India's manufacturing sector.

Analogamente, negli Stati Uniti, nel 2023, il Dipartimento dell'Energia (DoE) ha annunciato un'iniziativa da 22 milioni di dollari a sostegno di 12 programmi statali volti ad accelerare l'adozione della produzione intelligente nelle strutture di piccole e medie dimensioni. Questa iniziativa, finanziata dalla legge bipartisan sulle infrastrutture del Presidente, mira a migliorare l'accesso alle tecnologie di produzione intelligente e al calcolo ad alte prestazioni nel settore manifatturiero statunitense. Inoltre, nell'agosto 2023, l'Advanced Robotics for Manufacturing (ARM) Institute ha selezionato otto nuovi progetti tecnologici a ciclo breve e prevede di assegnare un contributo totale di circa 3,26 milioni di dollari per il finanziamento attraverso il suo bando 23-01 Technology Project. Si prevede che tali iniziative offriranno un'importante opportunità per dare impulso al settore della produzione intelligente , alimentando così la crescita del mercato del controllo dell'automazione industriale .

Analisi della segmentazione del rapporto di mercato del controllo dell'automazione industriale

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato del controllo dell'automazione industriale sono il sistema e l'utente finale.

- In base al sistema, il mercato del controllo dell'automazione industriale è segmentato in SCADA, DCS, PLC, PLM e altri. Il segmento SCADA ha dominato il mercato nel 2024.

- In base all'utente finale, il mercato del controllo dell'automazione industriale si divide in industria di processo e industria discreta. Il segmento dell'industria discreta ha dominato il mercato nel 2024.

Analisi della quota di mercato del controllo dell'automazione industriale per area geografica

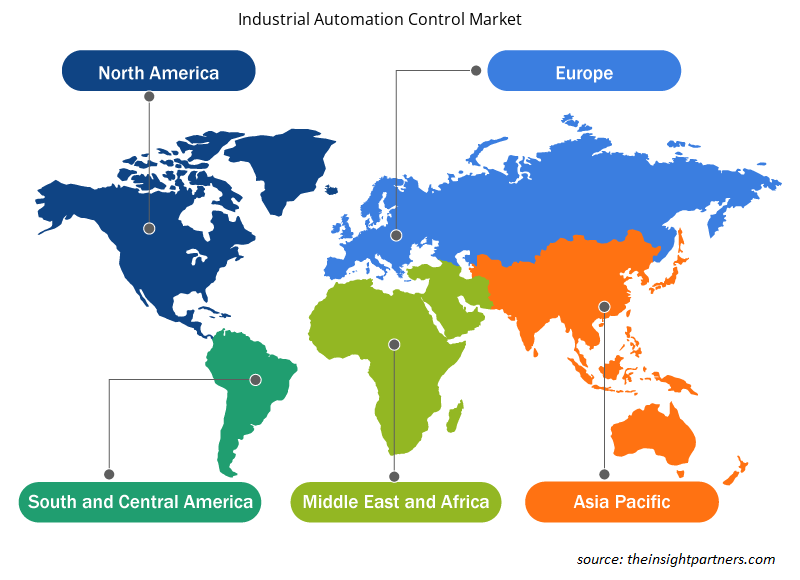

Il mercato del controllo dell'automazione industriale è segmentato in cinque regioni principali: Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa (MEA) e Sud America. Il Nord America ha dominato il mercato nel 2024.

In tutto il Nord America, i progressi tecnologici hanno favorito mercati altamente competitivi, posizionando la regione come un polo di innovazione e di forza economica. Le aziende della regione ottimizzano costantemente i propri processi aziendali per soddisfare la crescente domanda di prodotti e servizi di alta qualità nel modo più efficiente.

Diverse iniziative sono in fase di implementazione da parte di aziende globali per stimolare ulteriormente la crescita del mercato del controllo dell'automazione industriale. Ad esempio, nel dicembre 2024, ONDEX Automation ("ONDEX" o la "Società") ha annunciato di aver concluso una partnership con Automation & Control Inc. ("ACI"), azienda leader con sede a Moorestown, New Jersey, nei sistemi di controllo e nei servizi di automazione industriale. Questa partnership strategica segna una pietra miliare significativa nella missione di ONDEX Automation: fornire soluzioni di automazione innovative ai suoi clienti manifatturieri nordamericani. Con il supporto di Shore Capital Partners, una società di private equity con sede a Chicago, ONDEX Automation sta creando un integratore di sistemi leader per soddisfare le esigenze dei suoi clienti manifatturieri nordamericani. ONDEX sta attivamente cercando ulteriori opportunità di partnership con integratori di sistemi di automazione industriale che offrano una vasta gamma di competenze, talenti ingegneristici esperti e un impegno condiviso per l'innovazione e l'eccellenza. Tra i principali attori del mercato del controllo dell'automazione industriale nordamericano figurano Rockwell Automation Inc., ABB Ltd. e Mitsubishi Electric Corporation. Queste aziende stanno guidando l'innovazione e plasmando il futuro dell'automazione industriale nella regione.

Approfondimenti regionali sul mercato del controllo dell'automazione industriale

Le tendenze e i fattori regionali che influenzano il mercato del controllo dell'automazione industriale durante il periodo di previsione sono stati ampiamente illustrati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato del controllo dell'automazione industriale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato del controllo dell'automazione industriale

Ambito del rapporto di mercato sul controllo dell'automazione industriale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 193,22 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 391,63 miliardi di dollari USA |

| CAGR globale (2025-2031) | 10,7% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per sistema

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del controllo dell'automazione industriale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del controllo dell'automazione industriale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato del controllo dell'automazione industriale sono:

- ABB Ltd

- Honeywell International Inc.

- Siemens AG

- Emerson Electric Co.

- Bosch Rexroth AG

- Compagnia elettrica generale

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato del controllo dell'automazione industriale

Notizie e sviluppi recenti sul mercato del controllo dell'automazione industriale

Il mercato del controllo dell'automazione industriale viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato del controllo dell'automazione industriale:

- Bosch Rexroth amplia il suo ecosistema BODAS nel campo dell'automazione con due nuove soluzioni: il Collision Avoidance System consente un'efficace prevenzione delle collisioni grazie al rilevamento preciso di oggetti e persone mediante radar, ultrasuoni e telecamere intelligenti.

(Fonte: Bosch Rexroth, Comunicato stampa, 2025)

- ABB ha lanciato la serie ABB Ability Symphony Plus SDe, un portafoglio di prodotti hardware che aiuta a modernizzare gli impianti di controllo di processo esistenti con rischi e interruzioni minimi per le operazioni d'impianto. La nuova serie consente agli operatori di impianti in settori come l'energia, l'acqua, il petrolio e il gas, il farmaceutico e l'industria della carta di aggiornare i sistemi di controllo installati alle tecnologie più recenti, migliorando l'efficienza e la produttività.

(Fonte: ABB, Comunicato stampa, 2024)

Copertura e risultati del rapporto sul mercato del controllo dell'automazione industriale

Il rapporto "Dimensioni e previsioni del mercato del controllo dell'automazione industriale (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le aree indicate di seguito:

- Dimensioni e previsioni del mercato del controllo dell'automazione industriale a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato del controllo dell'automazione industriale e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato del controllo dell'automazione industriale che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato del controllo dell'automazione industriale

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative