Rapporto sul mercato dei dispositivi di protezione individuale industriale 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato dei dispositivi di protezione individuale industriali (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo (protezione di mani e braccia, protezione del corpo, protezione respiratoria, protezione della testa e del viso e altri), materiale (gomma naturale, vinile, polietilene, nitrile e altri), settore di utilizzo finale (manifatturiero, edilizia, petrolio e gas, prodotti farmaceutici e altri), canale di distribuzione (grossisti, rivenditori nazionali, rivenditori regionali e piattaforme online) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00006789

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 232

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 17, 2024

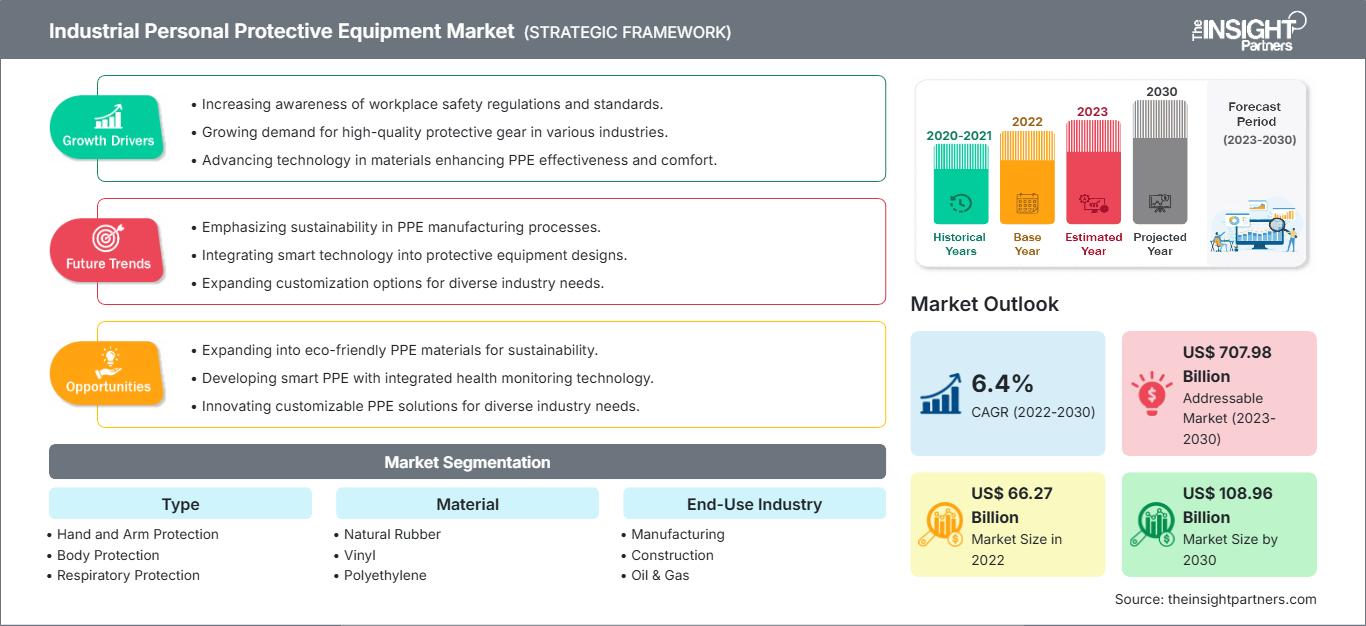

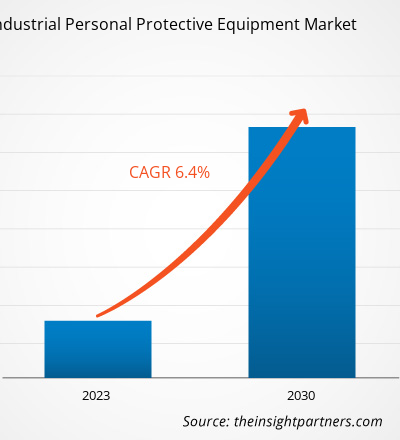

[Rapporto di ricerca]Il mercato dei DPI industriali è cresciuto da 66.265,71 milioni di dollari nel 2022 e si prevede che raggiungerà i 108.959,51 milioni di dollari nel 2030, con un CAGR del 6,4% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

I dispositivi di protezione individuale (DPI) industriali includono prodotti utilizzati per la sicurezza personale nei luoghi di lavoro e nelle industrie pesanti, tra cui petrolio e gas, edilizia, produzione, prodotti chimici, minerari e farmaceutici. I DPI industriali comprendono prodotti come calzature protettive, dispositivi di protezione per mani e braccia, dispositivi di protezione per testa e viso, dispositivi di protezione anticaduta e ausili per la protezione dell'udito. La crescente consapevolezza della sicurezza personale nelle industrie pesanti, dove i lavoratori sono esposti a vari rischi e incidenti industriali, sta trainando la crescita del mercato dei DPI industriali.

Fattori di crescita e sfide:

Le agenzie governative globali, come l'Occupational Safety and Health Administration (OSHA) e la Federal Highway Administration, hanno standard specifici per l'uso di indumenti ad alta visibilità, principalmente per la costruzione di autostrade. Queste agenzie fanno comunemente riferimento agli standard di consenso del settore emessi dall'International Safety Equipment Association e dall'American National Standards Institute. Questo è noto come standard ANSI/ISEA 107 o standard nazionale americano per abbigliamento e copricapi di sicurezza ad alta visibilità. Analogamente, in Europa, l'Agenzia europea per la sicurezza e la salute sul lavoro (EU-OSHA) e la Rete europea delle organizzazioni professionali per la sicurezza e la salute sul lavoro (ENSHPO) stabiliscono mandati sui requisiti per la progettazione, la fabbricazione e la distribuzione di DPI destinati all'uso nell'ambiente di lavoro e impongono altri standard di sicurezza sul lavoro in settori come l'edilizia, la sanità, il petrolio e l'industria. Gas, automotive e produzione. Queste organizzazioni hanno anche stabilito normative che impongono ai produttori la responsabilità di garantire che i DPI destinati all'uso sul posto di lavoro siano adeguatamente testati. Garantiscono inoltre che le attrezzature rechino la marcatura CE e soddisfino i requisiti essenziali di salute e sicurezza prima di essere immesse sul mercato europeo. Inoltre, secondo lo "Standard di Protezione Respiratoria", 29 CFR 1910.134 dell'OSHA, è obbligatorio per i dipendenti seguire un programma respiratorio completo. I lavoratori che indossano protezioni respiratorie devono partecipare a un programma respiratorio scritto e seguire le linee guida dell'OSHA. Pertanto, le normative governative di supporto in materia di sicurezza sul lavoro stanno guidando la crescita del mercato globale dei DPI industriali.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di protezione individuale industriali: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

I "DPI industriali globali" sono segmentati in base a tipologia, materiale, settore di utilizzo finale, canale di distribuzione e area geografica. In base alla tipologia, i DPI industriali sono suddivisi in protezione di mani e braccia, protezione del corpo, protezione delle vie respiratorie, protezione di testa e viso e altri. In base al materiale, i DPI industriali sono suddivisi in gomma naturale, vinile, polietilene, nitrile e altri. In base al settore di utilizzo finale, i DPI industriali sono suddivisi in produzione, edilizia, petrolio e gas, farmaceutica e altri. In base al canale di distribuzione, i DPI industriali sono suddivisi in grossisti, rivenditori nazionali, rivenditori regionali e piattaforme online. Il mercato dei DPI industriali, in base all'area geografica, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia-Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia-Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi Segmentale:

In base alla tipologia, il mercato dei DPI industriali è segmentato in protezione di mani e braccia, protezione del corpo, protezione delle vie respiratorie, protezione della testa e del viso e altri. Il segmento della protezione di mani e braccia detiene una quota significativa del mercato. I dispositivi di protezione di mani e braccia includono guanti, protezioni per le dita e protezioni per le braccia. I dispositivi di protezione per mani e braccia sono resistenti a tagli, ustioni e perforazioni. Nell'industria alimentare e farmaceutica, i guanti in gomma o lattice sono ampiamente utilizzati per garantire la sicurezza di alimenti e farmaci e prevenire la contaminazione. Nell'industria manifatturiera e nell'edilizia, i guanti e le protezioni per le braccia proteggono i lavoratori da abrasioni, contusioni e fratture durante la manipolazione di macchinari e utensili pesanti. Nell'industria elettrica, i guanti in gomma isolanti proteggono dalle scosse elettriche. Nell'industria chimica, guanti e protezioni offrono protezione contro sostanze chimiche pericolose e tossiche. Diversi settori stanno rendendo obbligatorio l'uso di dispositivi di protezione per mani e braccia per garantire la sicurezza. Questo fattore sta guidando in modo significativo la crescita del segmento nel mercato dei DPI industriali.

Analisi regionale:

In base alla geografia, il mercato dei DPI industriali è suddiviso in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Il mercato globale dei DPI industriali è stato dominato dal Nord America; Il mercato in questa regione è stato valutato a 21.407,13 milioni di dollari nel 2022. L'Asia-Pacifico è il secondo principale contributore al mercato, detenendo quasi il 27% della quota di mercato globale. Si prevede che l'Europa registrerà un CAGR di circa il 7% nel mercato dei DPI industriali dal 2022 al 2030. L'aumento dei casi di infortuni sul lavoro e la crescente richiesta di dispositivi di protezione industriale altamente efficaci e di alta qualità nei settori più importanti come la produzione, l'edilizia, il petrolio e il gas e il settore farmaceutico aumentano la penetrazione del mercato dei DPI industriali nella regione. Paesi come Regno Unito, Germania e Francia dispongono di infrastrutture aziendali avanzate, che contribuiscono ulteriormente alla crescita del mercato. Le tendenze più significative in questo mercato includono lo sviluppo di accessori versatili e indossabili, abbigliamento sostenibile e nuove tecnologie integrate. Dall'inizio della pandemia di COVID-19 in Europa, la legislazione per i dipendenti è in continua evoluzione e le aziende stanno coprendo le spese per la sicurezza e la salute dei propri dipendenti. Il crescente numero di cantieri edili in Europa e l'incertezza della pandemia hanno determinato una crescente necessità di DPI, stimolando così la crescita del mercato dei DPI industriali in tutta la regione.

Sviluppi del settore e opportunità future:

- A settembre 2019, Vuzix Corporation ha lanciato "Vuzix Blade Smart Glasses", un prodotto certificato per la sicurezza delle aziende. Fornisce la protezione necessaria per varie applicazioni industriali e in cantiere.

- Nell'agosto 2021, Gales ha introdotto una collezione di calzature DPI intelligenti per offrire protezione e comfort agli esperti del settore sanitario.

- Nell'agosto 2022, Canaria Technologies ha lanciato Canaria-V, un dispositivo DPI intelligente e indossabile che stima le modifiche nella fisiologia di chi lo indossa tramite la tecnologia fotopletismografica trasmissiva (PPG) ed estrae parametri relativi all'affaticamento cognitivo e allo stress da calore.

Approfondimenti regionali sul mercato dei dispositivi di protezione individuale industriali

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi di protezione individuale industriali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei dispositivi di protezione individuale industriali in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui dispositivi di protezione individuale industriali

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 66.27 Billion |

| Dimensioni del mercato per 2030 | US$ 108.96 Billion |

| CAGR globale (2022 - 2030) | 6.4% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi di protezione individuale industriali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi di protezione individuale industriali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei dispositivi di protezione individuale industriali Panoramica dei principali attori chiave

Impatto del COVID-19:

La pandemia di COVID-19 ha colpito quasi tutti i settori in diversi paesi. Lockdown, restrizioni di viaggio e chiusure aziendali in Nord America, Europa, Asia-Pacifico (APAC), America Meridionale e Centrale (SAM) e Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui quello chimico e dei materiali. La chiusura delle unità produttive ha interrotto le catene di approvvigionamento globali, le attività produttive, i programmi di consegna e le vendite di prodotti essenziali e non essenziali. Diverse aziende hanno registrato ritardi nelle consegne dei prodotti e un crollo delle vendite nel 2020. Il mercato dei DPI industriali ha subito impatti simili a causa della pandemia.

Durante la pandemia di COVID-19, la domanda di DPI industriali da parte di alcuni settori, tra cui il settore sanitario e il personale in prima linea, è aumentata. Articoli come respiratori N95, visiere e guanti medicali hanno registrato un aumento sostanziale della domanda, creando in una certa misura un impatto positivo sul mercato dei DPI industriali. Inoltre, la domanda di DPI industriali, come guanti, mascherine e camici protettivi antivirali, è aumentata nei laboratori di ricerca coinvolti nello sviluppo di vaccini per diverse varianti di SARS-CoV-2. Con un brusco aumento della domanda, i principali attori del settore globale dei DPI industriali hanno aumentato le loro capacità produttive. Inoltre, per prevenire la diffusione del COVID-19, la copertura di naso e bocca era obbligatoria. I respiratori N95 sono stati preferiti per controllare la diffusione della malattia. Pertanto, la domanda di tali prodotti è aumentata durante la pandemia. Inoltre, con l'aumento dei casi di COVID-19 in tutta la regione, la domanda di DPI è aumentata nelle industrie farmaceutiche e nei laboratori di ricerca biomedica.

Nel 2021, diverse economie hanno ripreso le attività poiché diversi governi hanno annunciato un allentamento delle restrizioni precedentemente imposte, con un impatto positivo sul mercato globale. Inoltre, ai produttori è stato consentito di operare a piena capacità, il che li ha aiutati a colmare il divario tra domanda e offerta.

Panorama competitivo e aziende chiave:

Alcuni dei principali attori che operano nel mercato globale dei DPI industriali sono Honeywell International Inc, Lakeland Industries Inc, DuPont de Nemours Inc, 3M Co, Ansell Ltd, VF Corp, Hultafors Group AB, Aramark, Kimberly-Clark Corp e WL Gore and Associates Inc, tra gli altri. Questi attori del mercato stanno adottando iniziative di sviluppo strategico per espandersi, stimolando ulteriormente la crescita del mercato.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative