Marktbericht für industrielle persönliche Schutzausrüstung 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognosen für industrielle persönliche Schutzausrüstung (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Typ (Hand- und Armschutz, Körperschutz, Atemschutz, Kopf- und Gesichtsschutz und andere), Material (Naturkautschuk, Vinyl, Polyethylen, Nitril und andere), Endverbrauchsindustrie (Fertigung, Bauwesen, Öl und Gas, Pharmazeutika und andere), Vertriebskanal (Großhändler, nationale Einzelhändler, regionale Einzelhändler und Online-Plattformen) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00006789

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 232

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 17, 2024

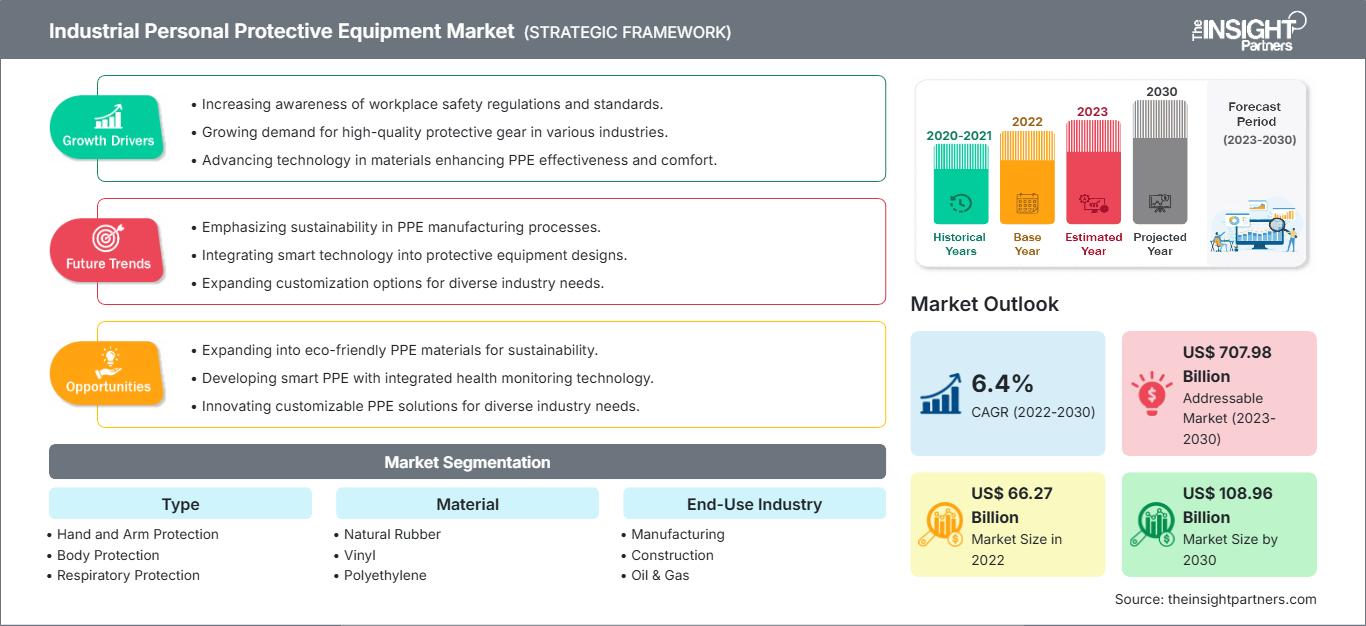

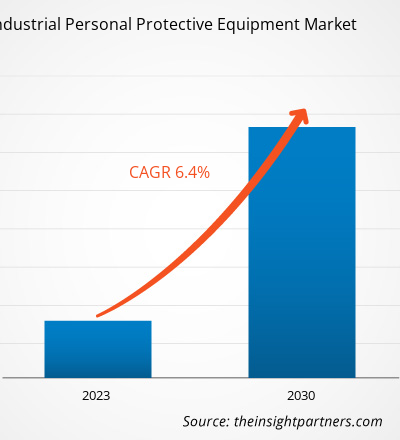

[Forschungsbericht]Der Markt für industrielle PSA wuchs von 66.265,71 Millionen US-Dollar im Jahr 2022 auf voraussichtlich 108.959,51 Millionen US-Dollar im Jahr 2030; dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % von 2022 bis 2030.

Markteinblicke und Analystenmeinung:

Persönliche Schutzausrüstung (PSA) für die Industrie umfasst Produkte zur persönlichen Sicherheit am Arbeitsplatz und in der Schwerindustrie, darunter Öl und Gas, Bauwesen, Fertigung, Chemie, Bergbau und Pharmazie. Industrielle PSA umfasst Produkte wie Schutzschuhe, Hand- und Armschutzausrüstung, Kopf- und Gesichtsschutzausrüstung, Absturzsicherung und Gehörschutz. Das steigende Bewusstsein für persönliche Sicherheit in der Schwerindustrie, wo Arbeiter verschiedenen industriellen Gefahren und Unfällen ausgesetzt sind, treibt das Wachstum des Marktes für industrielle PSA voran.

Wachstumstreiber und Herausforderungen:

Globale Regierungsbehörden wie die Occupational Safety and Health Administration (OSHA) und die Federal Highway Administration haben spezifische Standards für das Tragen von Warnkleidung, hauptsächlich im Autobahnbau. Diese Behörden beziehen sich üblicherweise auf branchenübliche Konsensstandards der International Safety Equipment Association und des American National Standards Institute. Dieser ist als ANSI/ISEA 107 Standard oder American National Standard for High Visibility Safety Apparel and Headwear bekannt. In ähnlicher Weise legen in Europa die Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz (EU-OSHA) und das Europäische Netzwerk der Organisationen von Sicherheits- und Gesundheitsberufen (ENSHPO) Mandate zu den Anforderungen an Design, Herstellung und Vertrieb von PSA fest, die für den Einsatz am Arbeitsplatz bestimmt sind, und setzen andere Arbeitsschutzstandards in Branchen wie dem Baugewerbe, dem Gesundheitswesen, der Öl- und Gasindustrie, der Automobilindustrie und der Fertigung durch. Diese Organisationen haben außerdem Vorschriften erlassen, die Hersteller in die Pflicht nehmen, sicherzustellen, dass die für den Einsatz am Arbeitsplatz vorgesehene PSA ordnungsgemäß geprüft wird. Sie stellen außerdem sicher, dass die Ausrüstung die CE-Kennzeichnung trägt und die wesentlichen Gesundheits- und Sicherheitsanforderungen erfüllt, bevor sie auf dem europäischen Markt in Verkehr gebracht wird. Gemäß dem „Atemschutzstandard“ 29 CFR 1910.134 der OSHA ist ein umfassendes Atemschutzprogramm für Arbeitnehmer vorgeschrieben. Arbeiter, die Atemschutz tragen, müssen an einem schriftlichen Atemschutzprogramm teilnehmen und die OSHA-Richtlinien befolgen. Unterstützende staatliche Vorschriften zur Arbeitssicherheit treiben daher das Wachstum des globalen Marktes für industrielle PSA voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für industrielle persönliche Schutzausrüstung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Die „Globale industrielle PSA“ ist nach Typ, Material, Endverbrauchsbranche, Vertriebskanal und Geografie segmentiert. Nach dem Typ wird die industrielle PSA in Hand- und Armschutz, Körperschutz, Atemschutz, Kopf- und Gesichtsschutz und Sonstiges segmentiert. Nach dem Material wird die industrielle PSA in Naturkautschuk, Vinyl, Polyethylen, Nitril und Sonstiges segmentiert. Nach der Endverbrauchsbranche wird die industrielle PSA in Fertigung, Bau, Öl und Gas, Pharmazeutika und Sonstiges unterteilt. Nach dem Vertriebskanal wird die industrielle PSA in Großhändler, nationale Einzelhändler, regionale Einzelhändler und Online-Plattformen segmentiert. Die industrielle PSA ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Der Markt für industrielle PSA ist nach Typ in Hand- und Armschutz, Körperschutz, Atemschutz, Kopf- und Gesichtsschutz und Sonstiges unterteilt. Das Segment Hand- und Armschutz hält einen bedeutenden Marktanteil. Zur Hand- und Armschutzausrüstung gehören Handschuhe, Fingerschützer und Armabdeckungen. Schutzausrüstung für Hände und Arme ist schnitt-, verbrennungs- und stichfest. In der Lebensmittel- und Pharmaindustrie werden Gummi- oder Latexhandschuhe häufig verwendet, um die Sicherheit von Lebensmitteln und Medikamenten zu gewährleisten und Verunreinigungen zu verhindern. In der Fertigungs- und Bauindustrie schützen Handschuhe und Armschützer Arbeiter beim Umgang mit schweren Maschinen und Werkzeugen vor Abschürfungen, Prellungen und Knochenbrüchen. In der Elektroindustrie schützen isolierte Gummihandschuhe vor Stromschlägen. In der Chemieindustrie bieten Handschuhe und Armschützer Schutz vor gefährlichen und giftigen Chemikalien. Verschiedene Branchen schreiben die Verwendung von Hand- und Armschutzausrüstung vor, um die Sicherheit zu gewährleisten. Dieser Faktor treibt das Wachstum des Segments im Markt für industrielle PSA maßgeblich voran.

Regionale Analyse:

Geografisch ist der Markt für industrielle PSA in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der globale Markt für industrielle PSA wurde von Nordamerika dominiert; der Markt in dieser Region wurde im Jahr 2022 auf 21.407,13 Millionen US-Dollar geschätzt. Der asiatisch-pazifische Raum ist der zweitgrößte Marktteilnehmer und hält fast 27 % des globalen Marktanteils. Für Europa wird von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 7 % auf dem Markt für industrielle persönliche Schutzausrüstung erwartet. Zunehmende Fälle von Arbeitsunfällen und ein wachsender Bedarf an hochwirksamer und qualitativ hochwertiger industrieller Schutzausrüstung in den wichtigsten Branchen wie Fertigung, Bau, Öl und Gas sowie Pharmazeutik verstärken die Marktdurchdringung für industrielle persönliche Schutzausrüstung in der Region. Länder wie Großbritannien, Deutschland und Frankreich verfügen über eine fortschrittliche Geschäftsinfrastruktur, die zusätzlich zum Marktwachstum beiträgt. Die wichtigsten Trends in diesem Markt sind die Entwicklung vielseitiger und tragbarer Accessoires, nachhaltiger Kleidung und neuer eingebetteter Technologien. Seit der COVID-19-Pandemie in Europa hat sich die Gesetzgebung für Arbeitnehmer ständig weiterentwickelt und Unternehmen übernehmen die Kosten für die Sicherheit und Gesundheit ihrer Mitarbeiter. Die steigende Zahl von Baustellen in Europa und die Unsicherheit der Pandemie führten zu einem zunehmend intensivierten Bedarf an persönlicher Schutzausrüstung (PSA) und trieben damit das Wachstum des Marktes für industrielle PSA in der gesamten Region voran.

Branchenentwicklungen und Zukunftschancen:

- Im September 2019 brachte die Vuzix Corporation die „Vuzix Blade Smart Glasses“ auf den Markt, ein sicherheitszertifiziertes Produkt für Unternehmen. Es bietet den notwendigen Schutz für verschiedene Anwendungen in der Industrie und am Arbeitsplatz.

- Im August 2021 stellte Gales eine intelligente PSA-Schuhkollektion vor, die Experten im Gesundheitswesen Schutz und Komfort bietet.

- Im August 2022 brachte Canaria Technologies das Canaria-V auf den Markt, ein nichtinvasives, tragbares intelligentes PSA-Gerät, das mittels transmissiver Photoplethysmographie (PPG) Veränderungen in der Physiologie des Trägers erkennt und Messwerte zu kognitiver Ermüdung und Hitzestress extrahiert.

Persönliche Schutzausrüstung für die Industrie

Regionale Einblicke in den Markt für industrielle persönliche SchutzausrüstungDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für industrielle persönliche Schutzausrüstung im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für industrielle persönliche Schutzausrüstung in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über industrielle persönliche Schutzausrüstung

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 66.27 Billion |

| Marktgröße nach 2030 | US$ 108.96 Billion |

| Globale CAGR (2022 - 2030) | 6.4% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für industrielle persönliche Schutzausrüstung: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für industrielle persönliche Schutzausrüstung wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für industrielle persönliche Schutzausrüstung Übersicht der wichtigsten Akteure

Auswirkungen von COVID-19:

Die COVID-19-Pandemie betraf fast alle Branchen in verschiedenen Ländern. Lockdowns, Reisebeschränkungen und Geschäftsschließungen in Nordamerika, Europa, im asiatisch-pazifischen Raum (APAC), in Süd- und Mittelamerika (SAM) sowie im Nahen Osten und Afrika (MEA) behinderten das Wachstum mehrerer Branchen, darunter der Chemie- und Werkstoffindustrie. Die Schließung von Produktionseinheiten störte globale Lieferketten, Fertigungsaktivitäten, Lieferpläne sowie den Verkauf lebenswichtiger und nicht lebenswichtiger Produkte. Verschiedene Unternehmen erlebten im Jahr 2020 Verzögerungen bei Produktlieferungen und einen Einbruch der Verkäufe ihrer Produkte. Der Markt für industrielle PSA war von der Pandemie in ähnlicher Weise betroffen.

Während der COVID-19-Pandemie stieg die Nachfrage nach industrieller PSA in einigen Branchen – darunter dem Gesundheitswesen und dem Personal im Servicebereich. Artikel wie N95-Atemschutzmasken, Gesichtsschutzschilde und medizinische Handschuhe verzeichneten einen erheblichen Nachfrageanstieg, was sich in gewissem Maße positiv auf den Markt für industrielle PSA auswirkte. Darüber hinaus stieg die Nachfrage nach industrieller PSA wie Handschuhen, Masken und antiviralen Schutzjacken in Forschungslaboren, die an der Entwicklung von Impfstoffen für verschiedene SARS-CoV-2-Varianten beteiligt sind. Angesichts des abrupten Nachfrageanstiegs steigerten die wichtigsten Branchenteilnehmer für industrielle PSA weltweit ihre Produktionskapazitäten. Um die Ausbreitung von COVID-19 zu verhindern, war zudem das Bedecken von Nase und Mund vorgeschrieben. Zur Eindämmung der Krankheit wurden N95-Atemschutzmasken bevorzugt. Daher stieg die Nachfrage nach derartigen Produkten während der Pandemie sprunghaft an. Mit der Zunahme der COVID-19-Fälle in der gesamten Region stieg außerdem die Nachfrage nach PSA in der Pharmaindustrie und in biomedizinischen Forschungslaboren.

Im Jahr 2021 nahmen verschiedene Volkswirtschaften ihren Betrieb wieder auf, da mehrere Regierungen Lockerungen der zuvor verhängten Beschränkungen ankündigten, was sich positiv auf den Weltmarkt auswirkte. Darüber hinaus durften die Hersteller mit voller Kapazität arbeiten, was ihnen half, die Lücke zwischen Angebot und Nachfrage zu schließen.

Wettbewerbslandschaft und wichtige Unternehmen:

Einige der führenden Akteure auf dem globalen Markt für industrielle PSA sind unter anderem Honeywell International Inc, Lakeland Industries Inc, DuPont de Nemours Inc, 3M Co, Ansell Ltd, VF Corp, Hultafors Group AB, Aramark, Kimberly-Clark Corp und WL Gore and Associates Inc. Diese Marktteilnehmer ergreifen strategische Entwicklungsinitiativen, um zu expandieren und das Marktwachstum weiter voranzutreiben.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends