Tamaño del mercado de dispositivos de reemplazo articular y factores de crecimiento en 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione :Dimensioni e previsioni del mercato dei dispositivi per la sostituzione delle articolazioni (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo [ginocchio (primario, di revisione, parziale e femoro-rotuleo), anca (totale, parziale, di revisione e di rivestimento), spalla, caviglia e altri], utente finale (ospedali, cliniche ortopediche, centri chirurgici ambulatoriali e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America)

- Stato : Edito

- Codice del report : TIPRE00025004

- Categoria : Scienze della vita

- Numero di pagine : 306

- Formati di report disponibili :

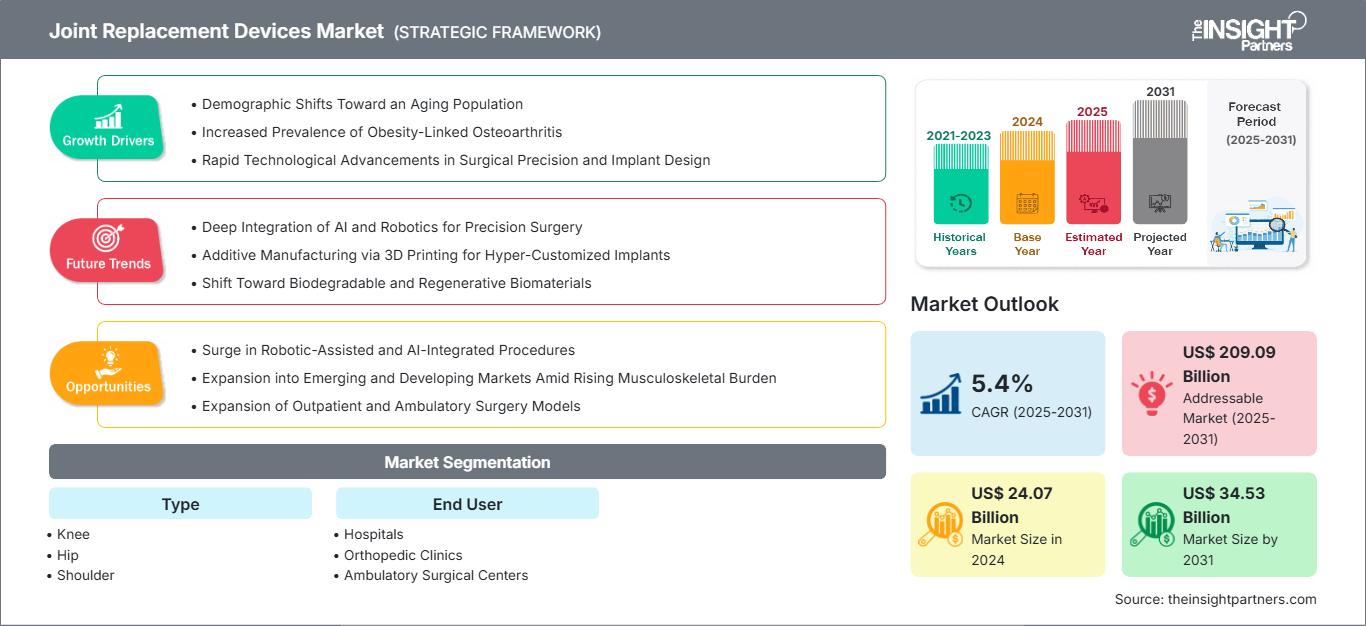

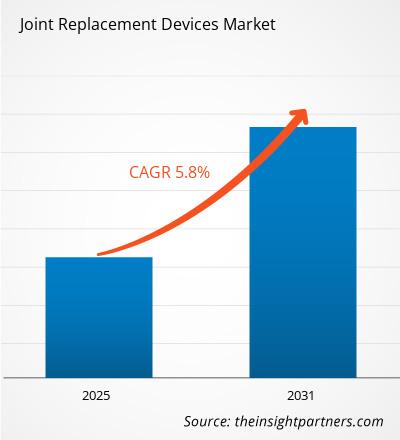

Si prevede che il mercato dei dispositivi per la sostituzione delle articolazioni raggiungerà i 34,53 miliardi di dollari entro il 2031, rispetto ai 24,07 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 5,4% nel periodo 2025-2031.

Analisi di mercato dei dispositivi di sostituzione articolare

La crescita del mercato è trainata dai cambiamenti demografici verso l'invecchiamento della popolazione, dalla crescente prevalenza dell'osteoartrite correlata all'obesità e dai rapidi progressi tecnologici nella precisione chirurgica e nella progettazione degli impianti. Si prevede che l'aumento delle procedure robotizzate e integrate con l'intelligenza artificiale e la penetrazione nei paesi a basso e medio reddito creeranno ampie opportunità di mercato.

Panoramica del mercato dei dispositivi per la sostituzione delle articolazioni

Il mercato si concentra sugli impianti ortopedici utilizzati per ripristinare la mobilità e alleviare il dolore nei pazienti con articolazioni gravemente danneggiate a causa di osteoartrite, artrite reumatoide, traumi o altre patologie degenerative. Il mercato comprende impianti per protesi d'anca, ginocchio, spalla e qualsiasi altra articolazione, nonché componenti di fissaggio e strumenti chirurgici associati. I dispositivi per la sostituzione articolare sono molto richiesti a causa dell'invecchiamento della popolazione, del crescente tasso di obesità, dell'aumento del numero di infortuni sportivi e della ricerca di un migliore tenore di vita.

Le innovazioni tecnologiche includono biomateriali sofisticati e interventi chirurgici robotici minimamente invasivi.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei dispositivi per la sostituzione delle articolazioni: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei dispositivi di sostituzione articolare

Fattori trainanti del mercato:

-

Cambiamenti demografici verso una popolazione anziana:

una popolazione anziana è più suscettibile all'osteoartrite, il che porta a una domanda sostenuta di interventi di sostituzione dell'anca e del ginocchio. Questa domanda ha stimolato l'innovazione di impianti durevoli e incentrati sulla geriatria. -

Aumento della prevalenza dell'osteoartrite correlata all'obesità:

l'obesità accelera la degenerazione articolare indipendentemente dall'età, aumentando il numero di pazienti che necessitano di un intervento chirurgico di sostituzione articolare. Di conseguenza, è in aumento la domanda di impianti rinforzati ad alto carico che mantengano la funzionalità nonostante la maggiore complessità chirurgica. -

Rapidi progressi tecnologici nella precisione chirurgica e nella progettazione degli impianti:

i miglioramenti nella robotica, nell'intelligenza artificiale e nella navigazione hanno migliorato significativamente la precisione chirurgica, la personalizzazione e i risultati. Allo stesso tempo, le complicanze e i tempi di recupero sono stati ridotti, accelerando l'adozione e plasmando l'innovazione.

Opportunità di mercato:

-

Aumento delle procedure robotizzate e integrate con intelligenza artificiale:

le protesi articolari robotizzate e basate sull'intelligenza artificiale migliorano la precisione chirurgica, riducono al minimo le complicanze, ampliano l'idoneità dei pazienti e aumentano i volumi di procedure. Di conseguenza, stimolano la domanda di impianti avanzati basati sui dati e accelerano l'adozione globale di tecnologie di alta qualità. -

Espansione dei modelli di chirurgia ambulatoriale e ambulatoriale:

la crescita della sostituzione articolare ambulatoriale e ambulatoriale riduce i costi e i ricoveri ospedalieri, aumentando così i volumi delle procedure e stimolando la domanda di impianti e sistemi chirurgici portatili, modulari e incentrati su un recupero rapido. -

Penetrazione nei Paesi a basso e medio reddito (LMIC):

fornire impianti accessibili e adattati localmente e sviluppare le capacità nei Paesi a basso e medio reddito non solo risponde alle esigenze ortopediche insoddisfatte, ma migliora anche la mobilità, la produttività e l'equità nell'assistenza sanitaria.

Analisi della segmentazione del rapporto di mercato sui dispositivi di sostituzione articolare

Il mercato dei dispositivi per la sostituzione articolare è suddiviso in diversi segmenti per fornire una panoramica più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo:

- Ginocchio: il segmento della sostituzione del ginocchio è leader di mercato a causa dell'elevata prevalenza dell'osteoartrite, dell'invecchiamento della popolazione, delle tendenze all'obesità e dell'adozione diffusa di impianti avanzati e tecniche chirurgiche robotizzate.

- Anca: il segmento della sostituzione dell'anca è influenzato principalmente da fratture, malattie degenerative delle articolazioni, invecchiamento demografico e continui progressi nei materiali degli impianti che migliorano la durata, la stabilità e i risultati a lungo termine per i pazienti.

- Spalla: il segmento della sostituzione della spalla è influenzato da un numero crescente di infortuni sportivi, disturbi della cuffia dei rotatori, casi di trauma e dal crescente utilizzo tra le popolazioni anziane attive che cercano sollievo dal dolore e ripristino della mobilità.

- Caviglia: la sostituzione della caviglia è un segmento più piccolo ma in graduale espansione, trainato da migliori design degli impianti, tecniche chirurgiche avanzate e una crescente preferenza per la conservazione dell'articolazione rispetto alla fusione per mantenere la mobilità.

- Altri: altre sostituzioni articolari, come quelle del gomito e del polso, generano entrate limitate ma mostrano una crescita graduale, trainata principalmente dall'aumento dei casi di traumi, dalla prevalenza dell'artrite reumatoide e dalla crescente familiarità dei chirurghi con gli impianti specializzati.

Da parte dell'utente finale:

- Ospedali

- Cliniche ortopediche

- Centri chirurgici ambulatoriali

- Altri

Ogni utente finale sul mercato ha esigenze specifiche in termini di gestione, sicurezza e regolamentazione, che determinano la scelta delle attrezzature e i protocolli operativi.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Si prevede che il mercato dei dispositivi per la sostituzione articolare nella regione Asia-Pacifico registrerà la crescita più rapida. La crescente prevalenza dell'osteoartrite e di altre patologie articolari, che aumenta significativamente la domanda di interventi di sostituzione articolare, probabilmente guiderà il mercato.

Approfondimenti regionali sul mercato dei dispositivi di sostituzione articolare

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi per la sostituzione articolare durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei dispositivi per la sostituzione articolare in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui dispositivi di sostituzione articolare

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 24,07 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 34,53 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 5,4% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi di sostituzione articolare: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per la sostituzione articolare è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi di sostituzione articolare

Analisi della quota di mercato dei dispositivi di sostituzione articolare per area geografica

Si prevede che l'area Asia-Pacifico crescerà al ritmo più rapido durante il periodo di previsione. Anche i mercati emergenti in America Latina, Medio Oriente e Africa offrono numerose opportunità di espansione inesplorate per i fornitori di dispositivi per la sostituzione articolare.

Il mercato dei dispositivi per la sostituzione articolare cresce in modo diverso a seconda delle regioni, poiché la crescita economica e l'aumento della spesa sanitaria hanno migliorato l'accessibilità economica delle procedure di sostituzione articolare. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene una quota significativa del mercato globale

-

Fattori chiave:

- Sistemi di rimborso consolidati, infrastrutture sanitarie avanzate, elevato volume di procedure e rapida adozione di tecnologie di sostituzione articolare robotiche e assistite dall'intelligenza artificiale.

- Tendenze: rapida adozione della chirurgia robotica e passaggio alle sostituzioni articolari ambulatoriali

2. Europa

- Quota di mercato: quota sostanziale dovuta alla rapida adozione di dispositivi per la sostituzione delle articolazioni

-

Fattori chiave:

- Tra i fattori che guidano il mercato figurano l'invecchiamento della popolazione, la copertura sanitaria universale, la crescente prevalenza dell'osteoartrite e una crescente attenzione all'assistenza ortopedica basata sul valore.

- Tendenze: crescita delle procedure minimamente invasive, enfasi sugli impianti convenienti

3. Asia Pacifico

- Quota di mercato: regione in più rapida crescita con una quota di mercato in aumento ogni anno

-

Fattori chiave:

- Rapida espansione alimentata da un numero elevato di pazienti, dall'aumento dell'aspettativa di vita, dal miglioramento dell'accesso all'assistenza sanitaria, dalla crescita del turismo medico e dalla crescente accessibilità economica delle procedure di sostituzione delle articolazioni.

- Tendenze: crescente penetrazione di impianti a prezzi accessibili, espansione degli ospedali privati

4. America meridionale e centrale

- Quota di mercato: quota di mercato in costante crescita

-

Fattori chiave:

- Il mercato è sostenuto dai miglioramenti nelle infrastrutture sanitarie, dalla maggiore consapevolezza dei trattamenti ortopedici, dall'aumento dei casi di trauma e dal graduale sviluppo dei sistemi sanitari privati.

- Tendenze: passaggio graduale alla sostituzione articolare minimamente invasiva, crescente partecipazione del settore privato

5. Medio Oriente e Africa

- Quota di mercato: piccola quota di mercato, in rapida crescita

-

Fattori chiave:

- I crescenti investimenti nelle infrastrutture sanitarie, la crescente prevalenza di disturbi articolari, l'espansione del turismo medico e la graduale adozione di tecnologie ortopediche avanzate.

- Tendenze: espansione dei centri ortopedici specializzati, crescente turismo medico e aumento delle partnership pubblico-private

Densità degli operatori del mercato dei dispositivi di sostituzione articolare: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è forte a causa della presenza di operatori affermati, come Stryker Corp, Smith & Nephew Plc, Medtronic Plc e Conmed Corp, che stanno contribuendo anch'essi al panorama competitivo.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Funzionalità di sicurezza avanzate

- Servizi a valore aggiunto quali analisi e manutenzione predittiva, analisi operative in tempo reale e installazione

- Modelli di prezzi competitivi

- Forte supporto clienti e facile integrazione

Opportunità e mosse strategiche

- La crescita del mercato fino al 2031 sarà trainata in gran parte dall'invecchiamento della popolazione e dalla crescente domanda di protesi articolari primarie, in particolare del ginocchio. I progressi tecnologici, come la chirurgia robotica, la pianificazione basata sull'intelligenza artificiale, le tecniche mini-invasive e le soluzioni specifiche per il paziente, come gli impianti stampati in 3D e quelli non cementati, stanno migliorando la precisione e i risultati, portando a un recupero più rapido e accelerando l'adozione globale.

- Partnership e investimenti accelerano l'innovazione, come la collaborazione di Smith+Nephew con Healthcare Outcomes Performance Company per soluzioni ASC, l'accordo di Alkem MedTech con Exactech per impianti di anca e ginocchio in India e l'investimento di Andera Partners in Adler Ortho per soluzioni ortopediche stampate in 3D.

Altre aziende analizzate nel corso della ricerca:

- Exactech, Inc.

- Corin Group Plc

- Arthrex, Inc.

- NuVasive, Inc.

- Integra LifeSciences Corporation

- Medacta International SA

- United Orthopedic Corporation

- LimaCorporate SpA

- Meril Life Sciences Pvt Ltd

- Alegra Orthopedics Inc.

- ConforMIS, Inc.

- Ampiezza Ortho SAS

- Corentec Co., Ltd.

- Yuwell‑Jiangsu Yuyue Medical Equipment & Supply Co., Ltd.

- Sanatmetal Ltd.

- Baumer SA

- NeoOrtho Pte Ltd.

- Beznoska Company Ltd.

- ORTHOBIO Co., Ltd.

- XpandOrtho SpA

Notizie di mercato e sviluppi recenti sui dispositivi di sostituzione articolare

- Johnson & Johnson lancia INHANCE INTACT: un sistema di sostituzione totale della spalla progettato per interventi chirurgici che salvaguardano i tessuti - Nell'ottobre 2025, Johnson & Johnson MedTech, leader mondiale nelle tecnologie ortopediche, ha annunciato il lancio negli Stati Uniti di INHANCE INTACT, un sistema di strumentazione proprietario progettato per l'artroplastica totale della spalla (TSA) con risparmio del muscolo sottoscapolare. Il sistema consente ai chirurghi di sostituire un'articolazione della spalla danneggiata preservando il muscolo sottoscapolare, favorendo risultati chirurgici e un recupero migliore.

- Zimmer Biomet annuncia la designazione "Breakthrough Device" della FDA per il primo sistema di protesi totale d'anca trattata con iodio al mondo - Nell'ottobre 2025, Zimmer Biomet Holdings, Inc. ha annunciato che la Food and Drug Administration (FDA) statunitense ha concesso la designazione "Breakthrough Device" al primo sistema di protesi totale d'anca trattata con iodio al mondo dell'azienda. Si tratta del primo prodotto nella storia di Zimmer Biomet a ricevere questa designazione.

- Zimmer Biomet annuncia l'approvazione da parte della PMDA giapponese del primo sistema di sostituzione totale dell'anca trattato con iodio al mondo - A settembre 2025, Zimmer Biomet Holdings, Inc. ha annunciato che la Pharmaceutical and Medical Devices Agency (PMDA) giapponese ha approvato iTaperloc Complete e il sistema d'anca iG7, i primi impianti ortopedici al mondo con tecnologia allo iodio progettati per inibire l'adesione batterica sulla superficie dell'impianto.

Copertura e risultati del rapporto di mercato sui dispositivi di sostituzione articolare

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi di sostituzione articolare (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi di sostituzione articolare a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi di sostituzione articolare, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei dispositivi di sostituzione articolare che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato dei dispositivi di sostituzione articolare

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei dispositivi di sostituzione articolare

Ottieni un campione gratuito per - Mercato dei dispositivi di sostituzione articolare