Crescita, tendenze e previsioni del mercato dei sistemi di trasferimento lineare fino al 2034

Dimensioni e previsioni del mercato dei sistemi di trasferimento lineare (2021-2034), quota di mercato globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per tipologia (sistema di trasferimento lineare pneumatico, sistema di trasferimento lineare idraulico, sistema di trasferimento lineare elettrico); per utente finale (settore automobilistico, alimentare e delle bevande, sanitario, cosmetico, manifatturiero, altri) e per area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00010624

- Categoria : Produzione e costruzione

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 13, 2026

Dimensioni del mercato nel 2025

755,67 milioni di dollari USA

Valore dell'anno base

Previsioni per il 2034

1.481,63 milioni di dollari USA

Previsione entro il 2034

CAGR 2026-2034

7,77 %

Tasso di crescita

Mercato di riferimento

10.072,55 milioni di dollari USA

(2026-2034)

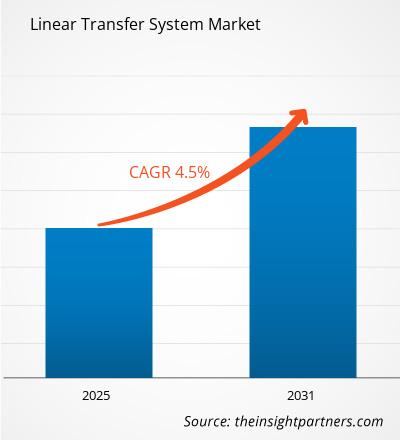

Il mercato dei sistemi di trasferimento lineare aveva un valore di 755,67 milioni di dollari nel 2025 e si prevede che raggiungerà i 1.481,63 milioni di dollari entro il 2034, con un tasso di crescita annuo composto (CAGR) del 7,77% nel periodo 2026-2034. Questa crescita è trainata dal passaggio da soluzioni di trasporto fisse a un'architettura di trasferimento modulare e servocentrica, che offre una migliore sincronizzazione delle stazioni, maggiore capacità di cambio formato e uniformità nelle linee di assemblaggio, collaudo, riempimento e confezionamento.

Il Nord America registrerà un tasso di crescita annuo composto (CAGR) del 6,8-7,4% dal 2026 al 2034, trainato dal rientro in patria della produzione di stabilimenti avanzati nei settori automobilistico, sanitario e alimentare. L'ampia infrastruttura di automazione esistente, unitamente alle infrastrutture di integrazione dei sistemi e agli investimenti in linee di produzione ad alta varietà, alimenta la necessità di soluzioni di trasferimento elettrico e idraulico.

Analisi e approfondimenti sul mercato dei sistemi di trasferimento lineare.

- Nel 2025 il Nord America deteneva una quota di mercato compresa tra il 24% e il 26% e sta crescendo a un tasso annuo composto (CAGR) del 6,8-7,4% nel periodo 2026-2034, grazie agli interventi di automazione, alle linee di componenti per veicoli elettrici e all'assemblaggio di dispositivi medici.

- Nel 2025 gli Stati Uniti rappresentavano il 78-82% del mercato nordamericano e stavano crescendo a un tasso annuo composto (CAGR) del 6,9-7,5%, sostenuti dagli incentivi alla produzione interna e da una forte presenza di integratori.

- Nel 2025 l'Europa rappresentava una quota di mercato compresa tra il 29% e il 31%, con una crescita annua composta (CAGR) del 6,6-7,2%, e Germania, Italia, Francia e Regno Unito in testa all'adozione dell'automazione di precisione.

- Nel 2025, la regione Asia-Pacifico ha rappresentato una quota di mercato compresa tra il 36% e il 39%, con una crescita annua composta (CAGR) dell'8,5-9,2%, trainata da Cina, Giappone, Corea del Sud e India nei settori dell'elettronica, dell'automotive e della produzione di dispositivi medici.

- Il segmento dei sistemi di trasferimento lineare idraulico è stato il più ampio, detenendo una quota di mercato del 54-58% nel 2025 e registrando una crescita annua composta (CAGR) del 6,3-6,9% fino al 2034.

- Il segmento dei sistemi di trasferimento lineare elettrico (E-LST) ha registrato la crescita maggiore, detenendo una quota di mercato del 28-32% nel 2025 e crescendo a un tasso annuo composto (CAGR) del 9,1-9,8% fino al 2034.

- Aziende chiave analizzate nel dettaglio: Afag Automation AG, ATS Corporation, Beckhoff Automation GmbH & Co. KG, Bosch Rexroth AG, CreaTec Fischer & Co. GmbH, Mitsubishi Electric Corporation, Morgan Advanced Materials plc, PIA Automation Holding GmbH, Rockwell Automation, Inc. e ruhlamat GmbH.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

L'evoluzione del mercato sta passando da tavole di trasferimento a indicizzazione meccanica a linee di trasferimento modulari e sincronizzate digitalmente, che integrano assi lineari, sensori, sistemi di sicurezza e robotica. Le piattaforme di trasferimento stanno diventando sempre più comuni tra i produttori grazie alla loro capacità di segmentare i processi, migliorare l'uniformità del takt time e facilitare la produzione di modelli misti. Il mercato dei sistemi di trasferimento lineare trarrà vantaggio dalla riduzione dei costi di riattrezzaggio, poiché le stazioni modulari possono essere aggiornate, riorganizzate o integrate con sistemi di ispezione e dosaggio.

In futuro, la domanda proverrà dalle nazioni che svilupperanno solide reti di catena di approvvigionamento per veicoli elettrici, dispositivi medici, industria alimentare ed elettronica. La fabbrica intelligente, il controllo efficiente del movimento e le normative sulla sicurezza delle macchine stanno spingendo i produttori ad aggiornare i nastri trasportatori tradizionali. Con l'ampliamento del campo di applicazione del sistema di trasferimento lineare, i fornitori in grado di offrire ingegneria meccanica, software di controllo, messa in servizio e gestione del ciclo di vita avranno un vantaggio competitivo.

Ambito del rapporto di mercato sui sistemi di trasferimento lineare

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 755,67 milioni di dollari USA |

| Dimensioni del mercato entro il 2034 | 1.481,63 milioni di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 7,77% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi di mercato dei sistemi di trasferimento lineare

La domanda è plasmata dai produttori che cercano una maggiore produttività, una riduzione delle scorte di semilavorati e un posizionamento più uniforme dei componenti. I sistemi di trasferimento sono utilizzati nei settori automobilistico, alimentare e delle bevande, sanitario, cosmetico e manifatturiero in generale, dove le operazioni sequenziali richiedono un movimento controllato tra le stazioni. Le previsioni di mercato per i sistemi di trasferimento lineare sono influenzate dalla crescente scarsità di manodopera nelle economie avanzate e da requisiti di qualità più rigorosi negli ambienti di produzione regolamentati.

L'ecosistema è composto da fornitori di attuatori, sistemi di controllo, costruttori di macchine, componenti di sicurezza e integratori di sistemi. Se da un lato le dinamiche di fornitura stanno migliorando grazie allo sviluppo della standardizzazione di servomotori elettrici, componenti di movimentazione pneumatica e centraline idrauliche, dall'altro i lunghi processi di qualificazione per i prodotti utilizzati nella produzione medicale e automobilistica inducono gli acquirenti a concentrarsi su affidabilità, manutenzione e compatibilità piuttosto che sul costo delle apparecchiature.

La struttura della concorrenza è moderatamente consolidata a livello di sistemi, ma frammentata a livello di integratori regionali. Bosch Rexroth AG, Beckhoff Automation GmbH & Co. KG, ATS Corporation, Rockwell Automation, Inc. e Mitsubishi Electric Corporation competono utilizzando piattaforme di movimento, sistemi di controllo ed ecosistemi di automazione, mentre Afag Automation AG, PIA Automation Holding GmbH, ruhlamat GmbH, CreaTec Fischer & Co. GmbH e Morgan Advanced Materials plc forniscono prodotti per assemblaggi e componenti speciali.

Gli investimenti sono orientati verso la scalabilità dei sistemi elettrici, la diagnostica predittiva e un'architettura flessibile adatta a prodotti con cicli di vita brevi. Il posizionamento dei fornitori dipende sempre più dall'apertura del software, dall'efficienza della messa in servizio e dalla capacità di collaborare con robot, sistemi di visione e piattaforme MES. L'analisi di Linear Transfer System suggerisce che i fornitori in grado di ridurre lo sforzo ingegneristico e il rischio di tempi di inattività possono aggiudicarsi progetti più redditizi.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dei sistemi di trasferimento lineare: approfondimenti strategici

Approfondimenti regionali

Sistema di trasferimento lineare nordamericano

Nel 2025, il Nord America deteneva una quota di mercato compresa tra il 24% e il 26% nel settore dei sistemi di trasferimento lineare (LST) e si prevede che crescerà a un tasso annuo composto (CAGR) del 6,8-7,4% nel periodo 2026-2034. Gli investimenti nell'automazione si concentrano sulla riconfigurazione dei propulsori automobilistici, sull'assemblaggio di dispositivi medici, sulle linee di confezionamento alimentare e sui test di componenti elettronici. L'elevato costo del lavoro nella regione favorisce l'adozione di sistemi che minimizzano il trasferimento manuale, stabilizzano il takt time e migliorano la tracciabilità attraverso controlli integrati.

La domanda è inoltre favorita dal rientro delle produzioni in patria e dall'aumento del numero di reti di produzione a contratto che servono i settori regolamentati. Gli acquirenti ora considerano l'assistenza durante l'intero ciclo di vita, la sicurezza informatica e la conformità all'architettura PLC. Cresce l'interesse per i modelli elettrici e ibridi laddove vi siano esigenze di flessibilità di instradamento, cambio rapido delle ricette e monitoraggio delle condizioni, mentre i sistemi idraulici continuano a essere importanti per i carichi utili più pesanti.

Mercato statunitense dei sistemi di trasferimento lineare

Nel 2025 gli Stati Uniti rappresentavano il 78-82% del mercato nordamericano e si prevede che cresceranno a un tasso annuo composto (CAGR) del 6,9-7,5% nel periodo 2026-2034. La forte capacità di automazione installata, gli investimenti nelle batterie per veicoli elettrici e la produzione di tecnologie medicali supportano la domanda di sostituzione e di nuovi impianti. Le tendenze applicative includono l'erogazione di precisione, i test di fine linea, il carico automatizzato e la movimentazione ad alta velocità di sottogruppi tra celle robotizzate.

La presenza dell'azienda è capillare, con Bosch Rexroth AG, Rockwell Automation, Inc., ATS Corporation, Beckhoff Automation GmbH & Co. KG e Mitsubishi Electric Corporation a supporto di OEM e integratori. Il mercato statunitense privilegia piattaforme che riducono i tempi di messa in servizio, integrano sistemi di movimentazione con certificazione di sicurezza e forniscono funzionalità diagnostiche per una produzione focalizzata sulla continuità operativa. Ciò favorisce la crescita del mercato dei sistemi di trasferimento lineare sia negli stabilimenti ad alto volume che in quelli ad alta varietà di prodotti.

Mercato europeo dei sistemi di trasferimento lineare

Nel 2025 l'Europa rappresentava una quota di mercato compresa tra il 29% e il 31% e si prevede che crescerà a un tasso annuo composto (CAGR) del 6,6-7,2% fino al 2034. La Germania rimane il paese leader grazie alla sua base di macchine utensili, ai fornitori del settore automobilistico e all'industria dei macchinari per l'imballaggio avanzato. La domanda nel Regno Unito è sostenuta dalla produzione nel settore delle scienze della vita, dall'automazione alimentare e dal rientro in patria di operazioni di assemblaggio specializzate.

Il mercato tedesco è influenzato dall'ingegneria di precisione, dalla produzione digitale e da reti di fornitori in grado di offrire intere celle di produzione. La tecnologia di trasferimento lineare può essere impiegata per integrare le attività di lavorazione, ispezione, fissaggio e collaudo, garantendo al contempo la ripetibilità. L'esigenza di efficienza energetica incoraggerà l'utilizzo della tecnologia servoassistita, che riduce la dipendenza dall'aria compressa nei casi di posizionamento rapido.

I settori della cosmetica, degli alimenti e delle bevande, dei componenti automobilistici e dell'ammodernamento generale della produzione in Francia, Italia e Spagna guideranno la domanda. La produzione di apparecchiature per l'imballaggio in Italia renderà il Paese un importante centro di domanda, mentre la Francia contribuirà all'automazione dei settori sanitario e cosmetico. Il polo dell'industria automobilistica in Spagna manterrà la domanda di sistemi di trasferimento idraulici ed elettrici utilizzati per l'assemblaggio e il collaudo dei componenti.

Mercato dei sistemi di trasferimento lineare nella regione Asia-Pacifico

Nel 2025, la regione Asia-Pacifico (APAC) ha conquistato una quota di mercato del 36-39% e si prevede che crescerà a un tasso annuo composto (CAGR) dell'8,5-9,2% tra il 2026 e il 2034, grazie alla forte domanda proveniente dalla Cina. I settori cinese dell'elettronica, dell'automotive e delle batterie offrono ampie opportunità per la movimentazione automatizzata dei materiali orientata ai grandi volumi. Giappone e Corea del Sud, invece, pongono l'accento su precisione, compattezza e flessibilità della linea di produzione.

L'India si sta affermando come mercato in crescita grazie alle attività manifatturiere, alla localizzazione della produzione automobilistica e al settore farmaceutico. L'Australia beneficia della trasformazione alimentare e delle applicazioni di produzione avanzata. L'automazione, le capacità di esportazione e il controllo qualità rendono necessario l'utilizzo di macchine per l'automazione del trasferimento che riducono gli articoli difettosi.

Mercato dei sistemi di trasferimento lineare in Medio Oriente e Africa

Si prevede che il Medio Oriente e l'Africa cresceranno a un tasso annuo composto (CAGR) del 5,9-6,6% nel periodo 2026-2034, con l'Arabia Saudita a guidare la modernizzazione regionale. I programmi di diversificazione industriale, la localizzazione del settore energetico e le zone di produzione collegate alla logistica favoriscono l'adozione selettiva di sistemi di trasferimento automatizzati nella produzione di imballaggi, componenti e servizi di manutenzione.

La produzione manifatturiera, la trasformazione alimentare e la resilienza della catena di approvvigionamento sanitaria daranno origine a un maggior numero di applicazioni per gli Emirati Arabi Uniti. Il Sudafrica contribuirà con la sua industria automobilistica e la produzione di beni di consumo. L'adozione nella regione del Medio Oriente e dell'Africa avverrà su base progettuale. La spesa per le infrastrutture e l'assemblaggio locale stimoleranno l'utilizzo del sistema di trasferimento lineare nella regione.

Analisi di segmentazione

Tipo

Si prevede che il segmento di mercato dei sistemi di trasferimento lineare crescerà a un CAGR del 7,3-8,0% nel periodo 2026-2034, in quanto gli utenti cercano un equilibrio tra forza, precisione, pulizia e costi del ciclo di vita. Le piattaforme idrauliche rimangono adatte alle linee di produzione per impieghi gravosi, i sistemi pneumatici supportano movimenti ripetitivi economici e i sistemi elettrici si stanno diffondendo laddove programmabilità, diagnostica ed efficienza energetica sono criteri di acquisto fondamentali.

- La domanda di sistemi di trasferimento lineare pneumatico (PLS) rimane stabile nelle linee di assemblaggio leggero, confezionamento e riempimento di cosmetici, dove la semplicità di azionamento, la rapidità di ciclo e i costi iniziali ridotti sono più importanti delle esigenze di posizionamento avanzato.

- Il sistema di trasferimento lineare idraulico (ICLS) rimane la soluzione dominante nelle celle di assemblaggio e produzione di componenti pesanti che richiedono elevata capacità di carico, durata e un'erogazione di forza stabile in condizioni operative impegnative.

- I sistemi di trasferimento lineare elettrico (ELINE) stanno acquisendo un'importanza strategica in quanto i produttori danno priorità al movimento programmabile, all'efficienza energetica, alla silenziosità di funzionamento e all'integrazione con sensori, robotica e diagnostica digitale.

utente finale

Si prevede che il segmento degli utenti finali nel mercato dei sistemi di trasferimento lineare crescerà a un CAGR del 7,5-8,2% nel periodo 2026-2034. Il settore automobilistico rimane la principale fonte di domanda, mentre i settori alimentare e delle bevande, sanitario, cosmetico e manifatturiero stanno adottando sistemi di trasferimento per migliorare l'igiene, la qualità, la tracciabilità e la produttività. Le tendenze del mercato dei sistemi di trasferimento lineare mostrano un utilizzo crescente nelle linee ad alta varietà di prodotti, dove un cambio rapido è essenziale.

- Nel settore automobilistico, i sistemi di trasferimento vengono adottati per l'assemblaggio di propulsori, batterie, componenti elettronici e altri elementi, dove la ripetibilità, il controllo del processo e la stabilità del ciclo di lavoro influiscono direttamente sulla produttività della linea.

- Le applicazioni nel settore alimentare e delle bevande richiedono design facili da pulire, indicizzazione affidabile e sincronizzazione con la linea di confezionamento per supportare volumi più elevati, varietà di prodotti e requisiti di sicurezza alimentare più rigorosi.

- Le aziende produttrici di dispositivi medici utilizzano piattaforme di trasferimento per dispositivi medici, diagnostica e confezionamento farmaceutico, dove la validazione, la movimentazione precisa e il controllo della contaminazione influenzano la scelta delle apparecchiature.

- Le aziende produttrici di cosmetici utilizzano linee di trasferimento compatte per il riempimento, la tappatura, l'etichettatura e l'ispezione, in risposta alla domanda legata ai formati di confezionamento di alta gamma e ai frequenti cambi di prodotto.

- Le aziende manifatturiere utilizzano sistemi di trasferimento in diversi settori, dall'elettronica ai componenti metallici, dai beni di consumo ai prodotti industriali, dove l'assemblaggio modulare, l'ispezione e la scalabilità dell'automazione migliorano la competitività.

Panoramica dell'opportunità

|

Nome del segmento |

Contributo di entrate |

Etichetta di tendenza |

Fase di adozione |

|

Automobilistico |

Alto |

Linee EV |

Maturo |

|

Cibi e bevande |

Mezzo |

Trasferimento igienico |

Scalatura |

|

Assistenza sanitaria |

Mezzo |

Assemblaggio convalidato |

Scalatura |

|

Cosmetic |

Basso |

Confezione premium |

Emergenti |

|

Produzione |

Alto |

Cellule flessibili |

Maturo |

|

Altri |

Basso |

Automazione di nicchia |

Emergenti |

Analisi dei fattori di crescita e dell'impatto sul mercato dei sistemi di trasferimento lineare.

Automazione di fabbrica in sostituzione del trasferimento manuale tra le postazioni

La riprogettazione delle linee di assemblaggio è in corso per ridurre la dipendenza dagli operatori, aumentare la uniformità e ottimizzare l'utilizzo delle attrezzature. Nei sistemi di trasferimento lineari, gli intervalli di tempo per il trasferimento dei componenti tra le stazioni diventano prevedibili, consentendo a robot, macchine di ispezione, dispositivi di fissaggio e sistemi di dosaggio di operare secondo sequenze programmate. Il risultato pratico sarà una minore variabilità del takt time, l'eliminazione degli errori di movimentazione e una migliore documentazione di qualità. Questo fattore è particolarmente rilevante nei paesi che soffrono di carenza di manodopera e aumento dei salari.

Crescita della produzione di veicoli elettrici, dispositivi medici e beni di consumo confezionati.

Veicoli elettrici, dispositivi medici e beni di consumo confezionati richiedono movimenti ripetibili nelle fasi di assemblaggio, collaudo, etichettatura e ispezione. I sistemi di trasferimento soddisfano queste esigenze fornendo un posizionamento controllato e configurazioni modulari delle stazioni. Moduli batteria, dispositivi diagnostici, siringhe, tappi, chiusure e contenitori per cosmetici spesso richiedono molteplici operazioni prima del rilascio, rendendo il movimento lineare fondamentale per la stabilità del processo. Questa domanda rafforza il mercato dei sistemi di trasferimento lineare, collegando gli investimenti alla qualità del prodotto, alla conformità normativa e alla scalabilità della produzione, anziché limitarsi alla semplice sostituzione della manodopera.

Progettazione modulare delle apparecchiature per ridurre i costi di riconfigurazione.

I cicli di vita dei prodotti si stanno accorciando nei settori dell'elettronica automobilistica, dei dispositivi medici, degli alimenti confezionati e dei cosmetici. I sistemi di trasferimento modulari consentono ai produttori di aggiungere stazioni, modificare i percorsi o aggiornare i controlli senza dover sostituire intere linee. Ciò riduce il rischio ingegneristico e migliora il ritorno sugli investimenti in automazione. L'impatto è maggiore per i produttori a contratto e le multinazionali che gestiscono diverse varianti di prodotto in vari stabilimenti. I fornitori di apparecchiature che offrono moduli standardizzati, strumenti di simulazione e supporto alla messa in servizio contribuiscono quindi a rafforzare la fiducia degli acquirenti e ad accorciare i cicli di adozione.

Tendenze future del mercato dei sistemi di trasferimento lineare

Software-Defined Motion e messa in servizio digitale

La prossima fase dell'automazione del trasferimento sarà caratterizzata da profili di movimento definiti via software, gemelli digitali e collaudo offline. Invece di affidarsi esclusivamente all'indicizzazione meccanica, i produttori simuleranno la temporizzazione delle stazioni, i rischi di collisione e il percorso dei prodotti prima dell'installazione. Questa tendenza riduce l'incertezza del collaudo e favorisce un avvio più rapido negli impianti ad alta varietà di prodotti. I fornitori con sistemi di controllo aperti, librerie software riutilizzabili e modelli di integrazione otterranno un vantaggio competitivo, poiché gli acquirenti apprezzano sempre più la velocità di progettazione e la prevedibilità dei risultati di implementazione, oltre alle prestazioni meccaniche.

Piattaforme di trasferimento elettrico ad alta efficienza energetica

Le piattaforme di trasferimento elettriche guadagneranno quote di mercato man mano che i produttori esamineranno attentamente i consumi energetici, l'utilizzo di aria compressa, gli intervalli di manutenzione e i livelli di rumorosità. I sistemi servoassistiti offrono accelerazione controllata, possibilità di recupero energetico e diagnostica dettagliata che aiuta i team di produzione a ottimizzare il comportamento della linea. Questa tendenza è in linea con i programmi di sostenibilità e la gestione energetica a livello di impianto, in particolare in Europa, Giappone, Corea del Sud e Nord America. Nel tempo, la scelta delle apparecchiature si baserà sempre più sul confronto tra costo totale di proprietà, tempo di attività e flessibilità, piuttosto che sul solo prezzo di acquisto.

Opportunità di mercato per i sistemi di trasferimento lineare

Programmi di automazione localizzata nei centri manifatturieri emergenti

I nuovi centri manifatturieri in India, nel Sud-est asiatico, in Messico, in Arabia Saudita e nell'Europa orientale offrono opportunità ai fornitori in grado di offrire sistemi di trasferimento efficienti ed economici. Molti produttori locali stanno passando da linee semiautomatiche all'automazione modulare, a causa delle crescenti esigenze di esportazione, degli standard di tracciabilità e della carenza di manodopera. L'ingresso di successo nel mercato dipenderà da partnership di integrazione locali, formazione degli operatori, disponibilità di pezzi di ricambio e modelli di finanziamento che riducano le barriere iniziali. Ciò crea spazio per sistemi standardizzati adattati alle esigenze produttive regionali.

Servizi per l'intero ciclo di vita e pacchetti di ammodernamento

Le ampie basi installate di nastri trasportatori, linee di trasferimento idrauliche e sistemi di assemblaggio obsoleti creano opportunità di ammodernamento. I fornitori possono offrire pacchetti di servizi che includono aggiornamenti dei sistemi di controllo, integrazione di sensori, manutenzione predittiva e riconfigurazione delle stazioni, prolungando la vita utile delle apparecchiature senza la necessità di sostituire l'intera linea. Questa opportunità è interessante perché gli acquirenti spesso approvano gli interventi di modernizzazione incrementale più rapidamente rispetto ai progetti di investimento ex novo. I ricavi derivanti dai servizi rafforzano inoltre i rapporti con i fornitori, migliorano la visibilità della base installata e supportano la domanda ricorrente di ricambi, aggiornamenti software e ottimizzazione delle prestazioni.

Sviluppi recenti

- Settembre 2025: Bosch Rexroth mostrerà come un'ampia gamma di applicazioni lineari nel settore dell'imballaggio possa essere realizzata con i livelli di prestazioni, efficienza e convenienza richiesti, da un unico fornitore: da piccoli a grandi carichi, da leggeri a pesanti, da semplici a complessi. L'attenzione si concentrerà sulle guide lineari a bassa manutenzione, sulla versatile guida lineare universale BSCL (Ball Rail System Compact (C) Line), nonché sugli assi lineari elettromeccanici e sugli attuatori come alternative pneumatiche a basso consumo energetico. Tutte le soluzioni Rexroth vantano una lunga durata, costi di manutenzione minimi e una progettazione digitale che consente di risparmiare tempo grazie a eTools.

- Marzo 2025: Tolomatic Inc. presenterà i suoi più recenti attuatori lineari servoassistiti ad Automate 2025, stand n. 7004. Dotati di un servomotore integrato, gli attuatori lineari servoassistiti Tolomatic sono ideali per applicazioni in cui il movimento dinamico, il posizionamento preciso e la ripetibilità della forza sono prioritari.

- Ottobre 2024: Nidec Corporation ha annunciato oggi che il suo Consiglio di Amministrazione ha approvato una delibera per l'acquisizione delle azioni di Linear Transfer Automation Inc., Linear Automation USA Inc. e Presstrader Limited, società canadesi private (collettivamente "Linear"), dai propri azionisti (la "Transazione di acquisizione di azioni") il 27 settembre 2024 (ora del Giappone). La Società ha sottoscritto un accordo sulla Transazione di acquisizione di azioni il 30 settembre 2024 (ora del Canada). La Transazione di acquisizione di azioni sarà perfezionata il 1° ottobre 2024 (ora del Canada).

Domande frequenti

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative