Analisi e previsioni del mercato dei frigoriferi medicali per dimensione, quota, crescita, tendenze 2028

Dimensioni e previsioni del mercato dei frigoriferi medicali (2020 - 2028), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per tipo di prodotto (frigoriferi e congelatori da laboratorio, frigoriferi e congelatori per cromatografia, congelatori a bassissima temperatura, frigoriferi per banche del sangue e congelatori per plasma, sistemi di stoccaggio criogenico, frigoriferi e congelatori per farmacie, frigoriferi e congelatori per enzimi, frigoriferi e congelatori per ospedali, congelatori rapidi e altri), tipo di progettazione (frigoriferi antideflagranti, frigoriferi medicali sottobanco, frigoriferi medicali da banco e frigoriferi per la conservazione di materiali infiammabili), intervallo di controllo della temperatura (tra 1 e 50 °C, tra 2 °C e 8 °C, tra −51 e −150°C e inferiori a −151°C), utente finale (ospedali e farmacie, laboratori medici, banche del sangue, aziende farmaceutiche, istituti di ricerca, centri diagnostici e altri) e geografia (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America)

- Stato : Edito

- Codice del report : TIPRE00006857

- Categoria : Scienze della vita

- Numero di pagine : 253

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 17, 2024

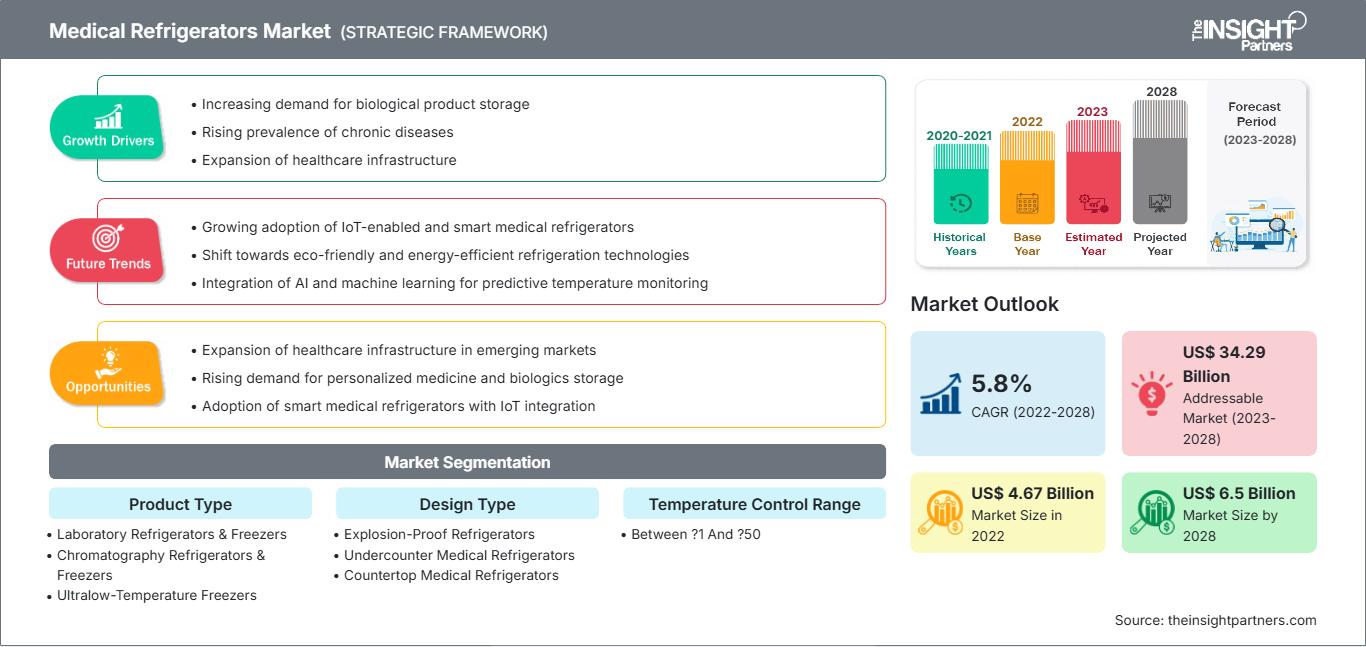

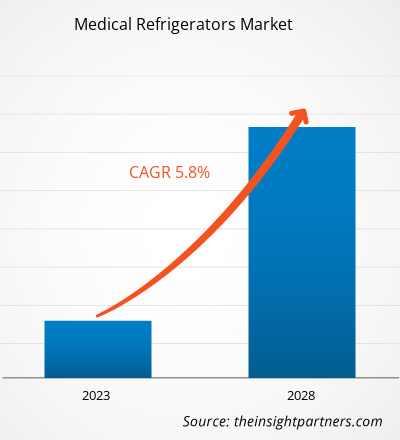

[Rapporto di ricerca]Si prevede che il mercato dei frigoriferi medicali crescerà da 4.665,97 milioni di dollari nel 2022 a 6.499,18 milioni di dollari entro il 2028; si stima che registrerà un CAGR del 5,8% dal 2023 al 2028.

Prospettiva dell'analista:

I frigoriferi medicali conservano vari componenti biologici come sangue, emoderivati, reagenti biologici, vaccini, medicinali e sostanze chimiche infiammabili. Il crescente numero di procedure mediche, combinato con la crescente prevalenza di problemi come anemia e cancro, sta portando a un'espansione dei metodi di trasfusione del sangue. La Croce Rossa americana stima che negli Stati Uniti vengano raccolti ogni anno circa 13,6 milioni di sangue intero e globuli rossi. La crescente domanda di trasfusioni di sangue stimolerà la crescita del mercato. Il crescente utilizzo di questi agenti per il trattamento dell'ipoglicemia grave ha anche aumentato la domanda di mercato. I paesi in via di sviluppo si stanno impegnando a introdurre nuove tecnologie di refrigerazione a catena del freddo per garantire la conservazione sicura dei medicinali. Inoltre, i frigoriferi medicali vengono utilizzati anche nel reparto di immunoematologia per conservare sangue intero, emocomponenti e reagenti in modo sicuro e pratico.

Panoramica di mercato

I frigoriferi medicali sono utilizzati principalmente in ambito sanitario, dove vengono utilizzati per conservare vari prodotti sensibili alla temperatura come vaccini, sangue, ecc. Con il progresso tecnologico, la tecnologia della refrigerazione ha compiuto grandi passi avanti nel soddisfare le esigenze del settore medico e sanitario. I progressi tecnologici hanno portato a una maggiore efficienza energetica, a migliori proprietà acustiche e a una migliore regolazione della temperatura. Questi dispositivi dispongono di tecniche di raffreddamento precise, software di monitoraggio della temperatura all'avanguardia e funzioni di avviso remoto. Diversi produttori integrano interfacce web e presentano display grafici. Implementano inoltre impostazioni di temperatura bassa e bassissima e sistemi di raccolta e gestione dei dati per aumentarne la funzionalità. La crescente necessità di frigoriferi medicali dovuta all'aumento dei casi di malattie croniche, agli sviluppi del mercato e ai progressi tecnologici, tra gli altri, stanno guidando la crescita del mercato globale dei frigoriferi medicali.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei frigoriferi medicali: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Il sangue e i suoi componenti svolgono numerose funzioni vitali nell'organismo. Di conseguenza, una grave perdita di sangue potrebbe causare condizioni potenzialmente letali, come lo shock ipovolemico/emorragico, che richiede una trasfusione di sangue immediata per prevenire l'insufficienza d'organo e la morte. La trasfusione di sangue è uno dei passaggi fondamentali in molte procedure chirurgiche, così come nella chemioterapia, nella terapia con cellule staminali e nelle procedure di trapianto di organi; viene inoltre impiegata nel trattamento di malattie acute e croniche causate da carenze o difetti delle proteine plasmatiche o dei componenti cellulari del sangue, per evitare complicazioni come emorragie potenzialmente letali o per migliorare la qualità della vita. Ad esempio, secondo i dati forniti dall'OMS, l'anemia colpisce circa il 25% della popolazione mondiale, ovvero circa 1,6 miliardi di persone; la prevalenza della condizione è più alta, pari al 47,4%, tra i bambini piccoli e in età prescolare. La National Hemophilia Foundation stima che oltre 400.000 persone in tutto il mondo siano affette da emofilia. Secondo i dati del 2023 della Croce Rossa Americana, negli Stati Uniti vengono raccolte annualmente 13,6 milioni di unità di globuli rossi e globuli interi. Negli Stati Uniti, sono necessarie circa 29.000 unità di globuli rossi, 6.500 unità di plasma e circa 5.000 unità di piastrine al giorno. Pertanto, la crescente domanda di sangue e componenti del sangue sicuri per le trasfusioni ha incoraggiato la produzione o lo sviluppo di vari tipi di congelatori per emoteche; ha inoltre stimolato l'adozione di congelatori ultracongelatori per la conservazione sicura, in linea con le rigide linee guida imposte dall'OMS per la conservazione dei campioni di sangue, contribuendo alla crescita del mercato dei frigoriferi medicali.

Il settore sanitario sta assistendo a sviluppi tecnologici che accelerano l'adozione e l'accettazione dei frigoriferi medicali. Di conseguenza, le aziende si concentrano sulla produzione di refrigeranti naturali a basso consumo energetico e di compressori inverter per ridurre efficacemente il consumo energetico attraverso il controllo della rotazione a bassa velocità. I campioni biologici per la ricerca devono essere conservati a temperature inferiori a -80 °C, ovvero a temperature ultrabasse (ULT). La funzione ULT offre un'alternativa alla tecnologia di raffreddamento standard basata su compressore, che continua a migliorare con la crescente comprensione della sua efficacia. Inoltre, i prodotti innovativi di Haier Biomedical, come la tecnologia di conversione di frequenza intelligente, vantano un consumo energetico senza pari di soli 8,2 kWh/giorno con una capacità unitaria di 829 l/29,2 piedi cubi. Analogamente, altre tecnologie, come password predefinite univoche per congelatori intelligenti, raffreddamento a stato solido, sistemi di codici a barre 2D, congelatori condivisi e congelatori da laboratorio mobili, stanno riscuotendo notevole interesse.

Inoltre, molti nuovi ospedali stanno implementando diverse strategie per ridurre gli investimenti di capitale. L'acquisto di apparecchiature ricondizionate o di apparecchiature esistenti ricondizionate è un modo per soddisfare l'elevata domanda di prodotti convenienti e affidabili. Non solo i piccoli ospedali con budget limitati, ma anche alcuni importanti istituti medici richiedono apparecchiature di imaging medicale ricondizionate. Inoltre, i dispositivi medici ricondizionati sono convenienti e i vincoli di bilancio a molti livelli, soprattutto nel settore sanitario nei paesi sensibili ai costi, costringono gli istituti medici a optare per questi dispositivi. Molti produttori originali e ricondizionamenti indipendenti hanno creato un mercato dell'usato separato e fiorente in India. Tuttavia, i produttori nazionali hanno sollevato diverse questioni, chiedendo il divieto totale di tali dispositivi. I principali produttori nel mercato dei frigoriferi medicali non offrono congelatori ricondizionati, il che ne ostacola le prestazioni di mercato. Pertanto, la crescente preferenza dei consumatori per le apparecchiature ricondizionate sta ostacolando in una certa misura la proliferazione del mercato.

Segmentazione e ambito del rapporto:

Il "mercato globale dei frigoriferi medicali" è segmentato in base a tipologia di prodotto, tipo di design, tipo di porta, intervallo di controllo della temperatura, volume e utente finale. In base alla tipologia di prodotto, il mercato dei frigoriferi medicali è segmentato in frigoriferi e congelatori da laboratorio, frigoriferi e congelatori per cromatografia, congelatori a bassissima temperatura, frigoriferi per banche del sangue e congelatori per plasma, sistemi di conservazione criogenica, frigoriferi e congelatori per farmacie, frigoriferi e congelatori per enzimi, frigoriferi e congelatori per ospedali, congelatori rapidi e altri. In base alla tipologia di progettazione, il mercato dei frigoriferi medicali è segmentato in frigoriferi antideflagranti, frigoriferi medicali da sottobanco, frigoriferi medicali da banco e frigoriferi per la conservazione di materiali infiammabili. In base all'intervallo di controllo della temperatura, il mercato dei frigoriferi medicali è segmentato in: tra ±1 e ±50 °C, tra ±2 e ±8 °C, tra ±51 e ±150 °C e inferiore a ±151 °C. In base agli utenti finali, il mercato dei frigoriferi medicali è segmentato in ospedali, farmacie, laboratori medici, banche del sangue, aziende farmaceutiche, istituti di ricerca e centri diagnostici. In base all'area geografica, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Spagna e resto d'Europa), Asia-Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia-Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud-Est asiatico. America Centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base alla tipologia di prodotto, il mercato dei frigoriferi medicali è segmentato in frigoriferi e congelatori da laboratorio, frigoriferi e congelatori per cromatografia, congelatori a bassissima temperatura, frigoriferi per banche del sangue e congelatori per plasma, sistemi di conservazione criogenica, frigoriferi e congelatori per farmacie, frigoriferi e congelatori per enzimi, frigoriferi e congelatori per ospedali, congelatori rapidi e altri. Il segmento dei frigoriferi per banche del sangue e congelatori per plasma deteneva la quota maggiore del mercato. La crescente prevalenza di diverse malattie e l'aumento degli incidenti stradali, che sottolineano la necessità di mantenere scorte adeguate nelle banche del sangue e di organizzare campi di donazione, stanno stimolando la crescita del mercato di questo segmento. Inoltre, si prevede che lo stesso segmento crescerà al CAGR più elevato nel periodo 2022-2030.

In base alla tipologia di design, il mercato dei frigoriferi medicali è suddiviso in frigoriferi antideflagranti, frigoriferi medicali da sottobanco, frigoriferi medicali da banco e frigoriferi per la conservazione di materiali infiammabili. Il segmento dei frigoriferi medicali da banco deteneva la quota maggiore del mercato. Tuttavia, si stima che il segmento dei frigoriferi medicali da sottobanco registrerà il CAGR più elevato del mercato nel periodo 2022-2030. La crescita del mercato dei frigoriferi medicali da banco è dovuta alle loro dimensioni compatte e alla capacità di adattarsi a spazi più piccoli come piccoli laboratori di ricerca, cliniche e strutture sanitarie remote.

In base all'intervallo di controllo della temperatura, il mercato dei frigoriferi medicali è suddiviso in: tra ±1 e ±50 °C, tra ±2 e ±8 °C, tra ±51 e ±150 °C e al di sotto di ±151 °C. Il segmento tra ±1 e ±50 °C ha guidato il mercato nel 2022 con la quota di mercato più elevata e si prevede che manterrà la sua posizione dominante nel periodo 2022-2030.

In base agli utenti finali, il mercato dei frigoriferi medicali è segmentato in ospedali e farmacie, laboratori medici, banche del sangue, aziende farmaceutiche, istituti di ricerca, centri diagnostici e altri. Il segmento delle banche del sangue ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato. La crescente prevalenza di malattie ematologiche e l'aumento dei casi di incidente guidano la crescita del mercato per il segmento delle banche del sangue.

Analisi regionale:

In base alla geografia, il mercato globale dei frigoriferi medicali è suddiviso in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Nel 2022, il Nord America ha detenuto la quota di mercato globale dei frigoriferi medicali maggiore. Il mercato statunitense dei frigoriferi medicali è stato il principale nella regione nordamericana. La crescita del mercato è attribuita all'aumento della spesa in ricerca e sviluppo e agli sviluppi nei settori farmaceutico e biotecnologico si deve la rapida crescita della regione. Inoltre, l'aumento dei tassi di cancro negli Stati Uniti e la crescente adozione di frigoriferi e congelatori biomedici guideranno il mercato. Inoltre, il numero di banche del sangue, farmacie e laboratori diagnostici sta crescendo rapidamente in tutto il paese grazie alla presenza di importanti operatori di mercato negli Stati Uniti.

Si prevede che l'Asia-Pacifico registrerà un elevato CAGR nel mercato globale dei frigoriferi medicali grazie al crescente sviluppo tecnologico e alla crescente consapevolezza della salute e dell'igiene delle persone. Grazie alla manodopera a basso costo e qualificata nell'Asia-Pacifico, questo è il segmento in più rapida crescita e diverse aziende stanno trasferendo i loro impianti di produzione lì. Grazie al crescente utilizzo di frigoriferi medicali, si prevede una rapida crescita del mercato in India e Cina. Inoltre, stanno aumentando anche le iniziative governative per aumentare il numero di campioni di sangue raccolti. In India, la National AIDS Control Organization (NACO) e il National Blood Transfusion Council (NBTC) contribuiscono a promuovere la donazione volontaria di sangue. Si prevede che la domanda di frigoriferi medicali crescerà con il numero di unità di sangue raccolte. Si prevede che il mercato crescerà con l'aumento degli investimenti e dei finanziamenti per migliorare le strutture e le infrastrutture sanitarie.

Approfondimenti regionali sul mercato dei frigoriferi medicali

Le tendenze regionali e i fattori che influenzano il mercato dei frigoriferi medicali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei frigoriferi medicali in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato dei frigoriferi medicali

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 4.67 Billion |

| Dimensioni del mercato per 2028 | US$ 6.5 Billion |

| CAGR globale (2022 - 2028) | 5.8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Tipo di prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei frigoriferi medicali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei frigoriferi medicali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei frigoriferi medicali Panoramica dei principali attori chiave

Di seguito sono elencate varie iniziative intraprese dalle principali aziende produttrici di frigoriferi medicali che operano nel mercato globale dei frigoriferi medicali:

- A marzo 2022, B Medical Systems ha annunciato che il suo Ultra-Low Freezer U201 aveva ricevuto la prequalificazione WHO PQS.

- A gennaio 2022, B Medical Systems ha annunciato il suo piano di aprire un nuovo stabilimento produttivo in India per soddisfare la crescente domanda di prodotti per la catena del freddo medicale, compresi i frigoriferi per vaccini, nel paese.

- A dicembre 2020, Tobin Scientific e PHCbi hanno collaborato a una soluzione regionale per la distribuzione del vaccino COVID-19 per rispondere alla necessità di requisiti di temperatura ultra bassa.

- A giugno 2020, Dulas ha acquisito Polestar, un'azienda con sede nel Regno Unito che ha aperto la strada all'uso innovativo dell'energia solare, idroelettrica ed eolica e ai frigoriferi sanitari all'avanguardia per la conservazione dei vaccini. Polestar è un'azienda con sede nel Regno Unito che produce apparecchiature di refrigerazione industriale e medicale.

- Nell'aprile 2020, Thermo Fisher Scientific ha firmato un accordo di partnership con DKSH per la distribuzione dei suoi congelatori a bassissima temperatura (ULT) Revco serie RDE. L'accordo era principalmente incentrato sul settore clinico.

- Nel dicembre 2020, Follett LLC ha annunciato l'ampliamento del suo stabilimento produttivo a Forks Township. L'aggiunta di 12 milioni di dollari e di 8.600 metri quadrati (8.600 mq) porterebbe la superficie totale destinata a produzione e uffici a circa 23.000 metri quadrati (23.000 mq). L'ampliamento e i relativi investimenti sono stati completati entro la metà del 2021.

Panorama competitivo e aziende chiave:

Alcune delle principali aziende produttrici di frigoriferi medicali che operano sul mercato includono Thermo Fisher Scientific Inc.; Philipp Kirsch GmbH, Godrej & Boyce Manufacturing Company Limited, Haier Group Corporation, Blue Star Limited, Helmer Scientific Inc.; Vestfrost Solutions, PHC Holdings Corporation, FOLLETT LLC, Lec Medical, tra gli altri. L'azienda si concentra sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda globale e ampliare la propria gamma di prodotti nei portafogli specialistici. La sua capillare presenza globale le consente di servire numerosi clienti e di aumentare la propria quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative