Analyse et prévisions du marché des réfrigérateurs médicaux par taille, part, croissance et tendances 2028

Taille et prévisions du marché des réfrigérateurs médicaux (2020-2028), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : Par type de produit (réfrigérateurs et congélateurs de laboratoire, réfrigérateurs et congélateurs pour chromatographie, congélateurs à ultra-basse température, réfrigérateurs pour banques de sang et congélateurs à plasma, systèmes de stockage cryogénique, réfrigérateurs et congélateurs pour pharmacies, réfrigérateurs et congélateurs pour enzymes, réfrigérateurs et congélateurs hospitaliers, congélateurs à choc thermique et autres), Type de conception (réfrigérateurs antidéflagrants, réfrigérateurs médicaux sous comptoir, réfrigérateurs médicaux de table et réfrigérateurs pour le stockage de matières inflammables), Plage de contrôle de la température (entre -1 et -50 °C, entre 2 et 8 °C, entre -51 et -150 °C, et en dessous de -151 °C), Utilisateur final (hôpitaux et pharmacies, laboratoires médicaux, banques de sang, sociétés pharmaceutiques, instituts de recherche, centres de diagnostic et autres), et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale)

- Statut : Publié

- Code du rapport : TIPRE00006857

- Catégorie : Sciences de la vie

- Nombre de pages : 253

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 17, 2024

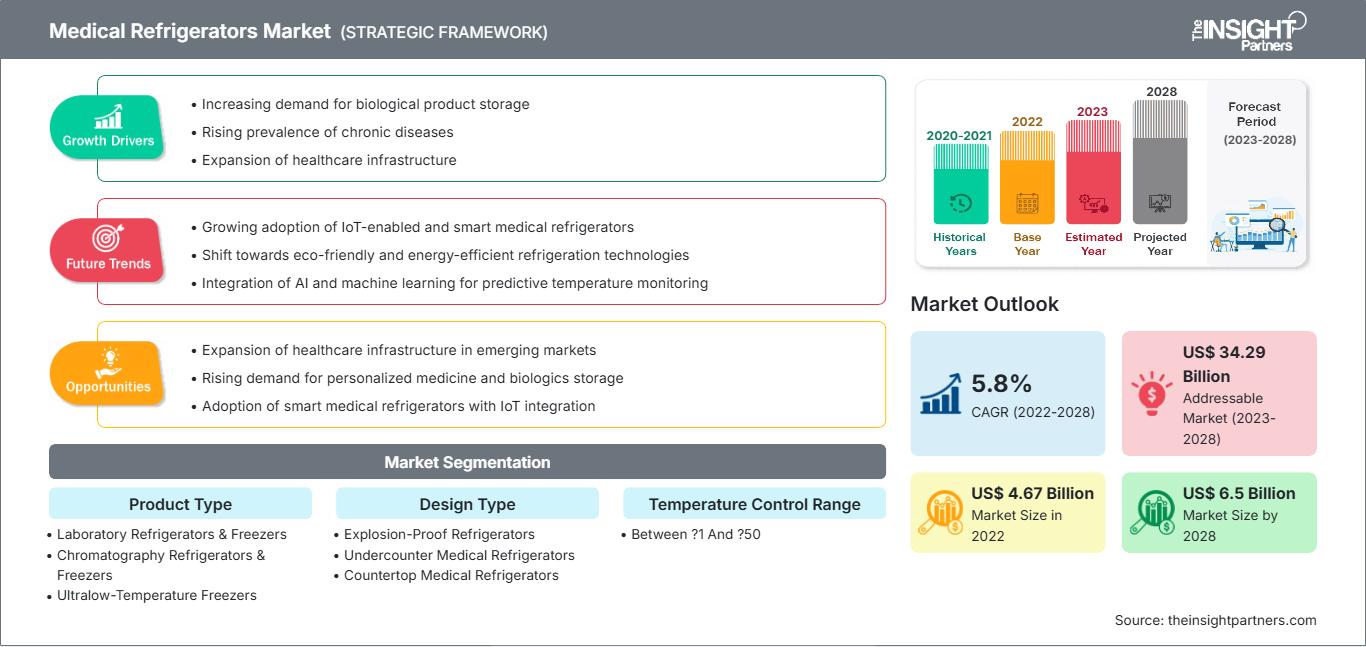

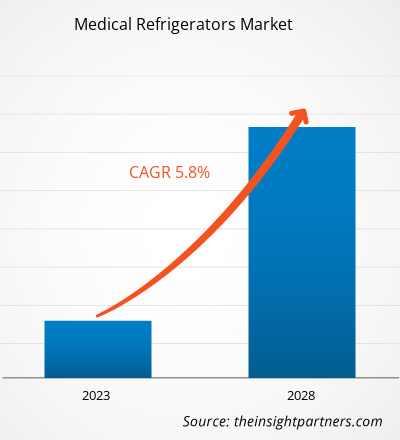

[Rapport de recherche] Le marché des réfrigérateurs médicaux devrait passer de 4 665,97 millions de dollars américains en 2022 à 6 499,18 millions de dollars américains en 2028 ; il devrait enregistrer un TCAC de 5,8 % entre 2023 et 2028.

Point de vue de l'analyste :

Les réfrigérateurs médicaux stockent divers composants biologiques tels que le sang, les dérivés sanguins, les réactifs biologiques, les vaccins, les médicaments et les produits chimiques inflammables. Le nombre croissant d'interventions médicales, combiné à la prévalence croissante de problèmes tels que l'anémie et le cancer, entraîne une expansion des méthodes de transfusion sanguine. La Croix-Rouge américaine estime que près de 13,6 millions de sang total et de globules rouges sont collectés chaque année aux États-Unis. La demande croissante de transfusions sanguines stimulera la croissance du marché. L'utilisation croissante de ces agents pour traiter l'hypoglycémie sévère a également accru la demande du marché. Les pays en développement s'efforcent d'introduire de nouvelles technologies de réfrigération médicale pour garantir la sécurité du stockage des médicaments. De plus, les réfrigérateurs médicaux sont également utilisés dans les services d'immuno-hématologie pour stocker le sang total, les composants sanguins et les réactifs de manière sûre et pratique.

Aperçu du marché

Les réfrigérateurs médicaux sont principalement utilisés dans le secteur de la santé, où ils permettent de stocker divers produits thermosensibles tels que les vaccins, le sang, etc. Grâce aux progrès technologiques, la technologie de la réfrigération a fait de grands progrès pour répondre aux besoins des secteurs médical et de la santé. Ces avancées technologiques ont permis d'améliorer l'efficacité énergétique, les propriétés acoustiques et la régulation de la température. Ces appareils sont dotés de techniques de refroidissement précises, de logiciels de surveillance de la température de pointe et de fonctions d'alerte à distance. Plusieurs fabricants intègrent des interfaces web et des affichages graphiques. Ils mettent également en œuvre des réglages de température basse et ultra-basse, ainsi que des systèmes de collecte et de gestion des données pour accroître les fonctionnalités. Le besoin croissant de réfrigérateurs médicaux en raison de l’augmentation des cas de maladies chroniques, de l’évolution du marché et des progrès technologiques, entre autres, stimule la croissance du marché mondial des réfrigérateurs médicaux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des réfrigérateurs médicaux: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le sang et ses composants sanguins remplissent de nombreuses fonctions vitales dans l'organisme. Par conséquent, une perte sanguine importante peut entraîner des affections potentiellement mortelles, telles qu'un choc hypovolémique/hémorragique, qui nécessitent une transfusion sanguine immédiate pour prévenir une défaillance d'organe et le décès. La transfusion sanguine est l'une des étapes importantes de nombreuses interventions chirurgicales, ainsi que de la chimiothérapie, de la thérapie par cellules souches et des transplantations d'organes ; elle est également utilisée dans le traitement des maladies aiguës et chroniques causées par des déficiences ou des défauts des protéines plasmatiques ou des composants sanguins cellulaires, afin d'éviter des complications telles que des saignements potentiellement mortels ou d'améliorer la qualité de vie. Par exemple, selon les données fournies par l'OMS, l'anémie touche environ 25 % de la population, soit environ 1,6 milliard de personnes, dans le monde ; la prévalence de cette maladie est la plus élevée, soit 47,4 %, chez les tout-petits et les enfants d'âge préscolaire. La National Hemophilia Foundation estime que plus de 400 000 personnes dans le monde sont touchées par l'hémophilie. Selon les données 2023 de la Croix-Rouge américaine, 13,6 millions d'unités de sang total et de globules rouges sont collectées chaque année aux États-Unis. Aux États-Unis, environ 29 000 unités de globules rouges, 6 500 unités de plasma et environ 5 000 unités de plaquettes sont nécessaires quotidiennement. Ainsi, la demande croissante de sang et de composants sanguins sûrs pour la transfusion a encouragé la fabrication ou le développement de divers types de congélateurs pour banques de sang ; elle a également déclenché l'adoption de congélateurs ultra-basse température (ULT) pour un stockage sécurisé, en raison des directives strictes imposées par l'OMS pour la conservation des échantillons sanguins, ce qui contribue à la croissance du marché des réfrigérateurs médicaux.

Le secteur de la santé connaît des avancées technologiques qui accélèrent l'adoption et l'acceptation des réfrigérateurs médicaux. Par conséquent, les entreprises se concentrent sur la fabrication de réfrigérants naturels économes en énergie et de compresseurs à onduleur pour réduire efficacement la consommation d'énergie grâce à un contrôle de rotation à basse vitesse. Les échantillons de recherche biologique doivent être conservés à une température inférieure à -80 °C, c'est-à-dire à des températures ultra-basses (ULT). La fonction ULT offre une alternative à la technologie de refroidissement standard par compresseur, qui ne cesse de s'améliorer au fil des avancées technologiques. De plus, les produits innovants de Haier Biomedical, tels que la technologie de conversion de fréquence intelligente, affichent une consommation énergétique inégalée de seulement 8,2 kWh/jour pour une capacité unitaire de 829 L/29,2 pi3. De même, d'autres technologies, telles que les mots de passe par défaut uniques pour les congélateurs intelligents, le refroidissement à semi-conducteurs, les systèmes de codes-barres 2D, les congélateurs partagés et les congélateurs de laboratoire mobiles, suscitent un intérêt croissant.

Par ailleurs, de nombreux nouveaux hôpitaux mettent en œuvre diverses stratégies pour réduire leurs investissements. L'achat d'équipements remis à neuf ou existants est un moyen de répondre à la forte demande de produits abordables et fiables. Les petits hôpitaux aux budgets limités, mais aussi certains grands instituts médicaux, ont besoin d'équipements d'imagerie médicale remis à neuf. De plus, les dispositifs médicaux reconditionnés sont rentables, et les contraintes budgétaires à de nombreux niveaux, principalement dans le secteur de la santé des pays sensibles aux coûts, obligent les instituts médicaux à opter pour ces dispositifs. De nombreux fabricants d'origine et de reconditionnements indépendants ont créé un marché de l'occasion distinct et florissant en Inde. Cependant, les fabricants nationaux ont soulevé plusieurs problèmes, exigeant une interdiction totale de ces appareils. Les principaux fabricants du marché des réfrigérateurs médicaux ne proposent pas de congélateurs reconditionnés, ce qui freine leur performance. Ainsi, la préférence croissante des consommateurs pour les équipements reconditionnés freine dans une certaine mesure la prolifération du marché.

Segmentation et portée du rapport :

Le « marché mondial des réfrigérateurs médicaux » est segmenté en fonction du type de produit, du type de conception, du type de porte, de la plage de contrôle de température, du volume et de l'utilisateur final. Selon le type de produit, le marché des réfrigérateurs médicaux est segmenté en réfrigérateurs et congélateurs de laboratoire, de chromatographie, ultra-basse température, de stockage de plasma et de banques de sang, de systèmes de stockage cryogénique, de pharmacie, d'enzymes, d'hôpitaux, de surgélateurs, etc. Selon le type de conception, le marché des réfrigérateurs médicaux est segmenté en réfrigérateurs antidéflagrants, réfrigérateurs médicaux encastrables, réfrigérateurs médicaux de comptoir et réfrigérateurs de stockage de matières inflammables. Selon la plage de température, le marché des réfrigérateurs médicaux est segmenté entre -1 et -50 °C, entre -2 et -8 °C, entre -51 et -150 °C et -151 °C. En fonction des utilisateurs finaux, le marché des réfrigérateurs médicaux est segmenté en hôpitaux, pharmacies, laboratoires médicaux, banques de sang, sociétés pharmaceutiques, instituts de recherche et centres de diagnostic. En fonction de la géographie, il est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), et Sud et Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse sectorielle :

En fonction du type de produit, le marché des réfrigérateurs médicaux est segmenté en réfrigérateurs et congélateurs de laboratoire, réfrigérateurs et congélateurs de chromatographie, congélateurs à ultra-basse température, réfrigérateurs de banques de sang et congélateurs de plasma, systèmes de stockage cryogénique, réfrigérateurs et congélateurs de pharmacie, réfrigérateurs et congélateurs d'enzymes, réfrigérateurs et congélateurs d'hôpitaux, congélateurs de choc, etc. Le segment des réfrigérateurs de banques de sang et des congélateurs de plasma détenait la plus grande part de marché. La prévalence croissante de différentes maladies et l'augmentation des accidents de la route, soulignant la nécessité de maintenir des stocks adéquats dans les banques de sang et d'organiser des camps de don du sang, stimulent la croissance du marché de ce segment. De plus, ce même segment devrait connaître son taux de croissance annuel composé le plus élevé entre 2022 et 2030.

Selon le type de conception, le marché des réfrigérateurs médicaux est segmenté en réfrigérateurs antidéflagrants, réfrigérateurs médicaux sous-comptoir, réfrigérateurs médicaux de comptoir et réfrigérateurs de stockage de matières inflammables. Le segment des réfrigérateurs médicaux de comptoir détenait la plus grande part de marché. Cependant, le segment des réfrigérateurs médicaux sous-comptoir devrait enregistrer le taux de croissance annuel composé le plus élevé du marché entre 2022 et 2030. Français La croissance du marché des réfrigérateurs médicaux de comptoir est due à leur taille compacte et à leur capacité à s'intégrer dans des espaces plus petits tels que les petits laboratoires de recherche, les cliniques et les établissements de santé éloignés.

Sur la base de la plage de contrôle de température, le marché des réfrigérateurs médicaux est divisé entre &moins;1 et &moins;50 °C, entre 2 °C et 8 °C, entre &moins;51 et &moins;150 °C et moins de &moins;151 °C. Le segment entre &moins;1 °C et &moins;50 °C a dominé le marché en 2022 avec la part de marché la plus élevée et devrait conserver sa domination entre 2022 et 2030.

Sur la base des utilisateurs finaux, le marché des réfrigérateurs médicaux est segmenté en hôpitaux et pharmacies, laboratoires médicaux, banques de sang, sociétés pharmaceutiques, instituts de recherche, centres de diagnostic, etc. Le segment des banques de sang détenait la plus grande part de marché en 2022 et devrait en outre enregistrer le TCAC le plus élevé. La prévalence croissante des maladies hématologiques et l'augmentation des cas d'accidents stimulent la croissance du marché des banques de sang.

Analyse régionale :

Sur le plan géographique, le marché mondial des réfrigérateurs médicaux est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part de marché mondiale des réfrigérateurs médicaux. Le marché américain des réfrigérateurs médicaux était le leader de la région nord-américaine. La croissance du marché est attribuée à l'augmentation des dépenses en R&D, et aux développements dans les secteurs pharmaceutique et biotechnologique. De plus, l'augmentation des taux de cancer aux États-Unis et l'adoption croissante des réfrigérateurs et congélateurs biomédicaux stimuleront le marché. De plus, le nombre de banques de sang, de pharmacies et de laboratoires de diagnostic connaît une croissance rapide dans tout le pays grâce à l'importance des acteurs américains.

La région Asie-Pacifique devrait connaître un TCAC élevé sur le marché mondial des réfrigérateurs médicaux, grâce au développement technologique croissant et à la sensibilisation à la santé et à l'hygiène. Grâce à une main-d'œuvre bon marché et qualifiée en Asie-Pacifique, ce segment connaît la croissance la plus rapide, et plusieurs entreprises y délocalisent leurs usines de fabrication. L'utilisation croissante des réfrigérateurs médicaux devrait entraîner une croissance rapide du marché en Inde et en Chine. Par ailleurs, les initiatives gouvernementales visant à accroître le nombre d'échantillons sanguins collectés se multiplient également. En Inde, l'Organisation nationale de lutte contre le sida (NACO) et le Conseil national de transfusion sanguine (NBTC) contribuent à promouvoir le don de sang volontaire. La demande de réfrigérateurs médicaux devrait augmenter avec le nombre d'unités de sang collectées. Le marché devrait croître grâce à l'augmentation des investissements et des financements destinés à améliorer les établissements et les infrastructures de santé.

Aperçu régional du marché des réfrigérateurs médicaux

Les tendances régionales et les facteurs influençant le marché des réfrigérateurs médicaux tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des réfrigérateurs médicaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des réfrigérateurs médicaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 4.67 Billion |

| Taille du marché par 2028 | US$ 6.5 Billion |

| TCAC mondial (2022 - 2028) | 5.8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des réfrigérateurs médicaux : comprendre son impact sur la dynamique commerciale

Le marché des réfrigérateurs médicaux connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des réfrigérateurs médicaux Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires