Dimensioni, quota di mercato e tendenze del mercato delle antenne militari entro il 2034

Dimensioni e previsioni del mercato delle antenne militari (2020-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per tipo (antenne ad apertura, antenne a dipolo, antenne a onda progressiva, antenne a monopolo, antenne ad anello, antenne a schiera, altre); frequenza (alta frequenza, frequenza molto alta, frequenza ultra alta); piattaforma (marina, terrestre, aerea); applicazione (comunicazione, telemetria, guerra elettronica, sorveglianza, navigazione); e area geografica

- Stato : Dati rilasciati

- Codice del report : TIPRE00004610

- Categoria : Aerospaziale e difesa

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 10, 2026

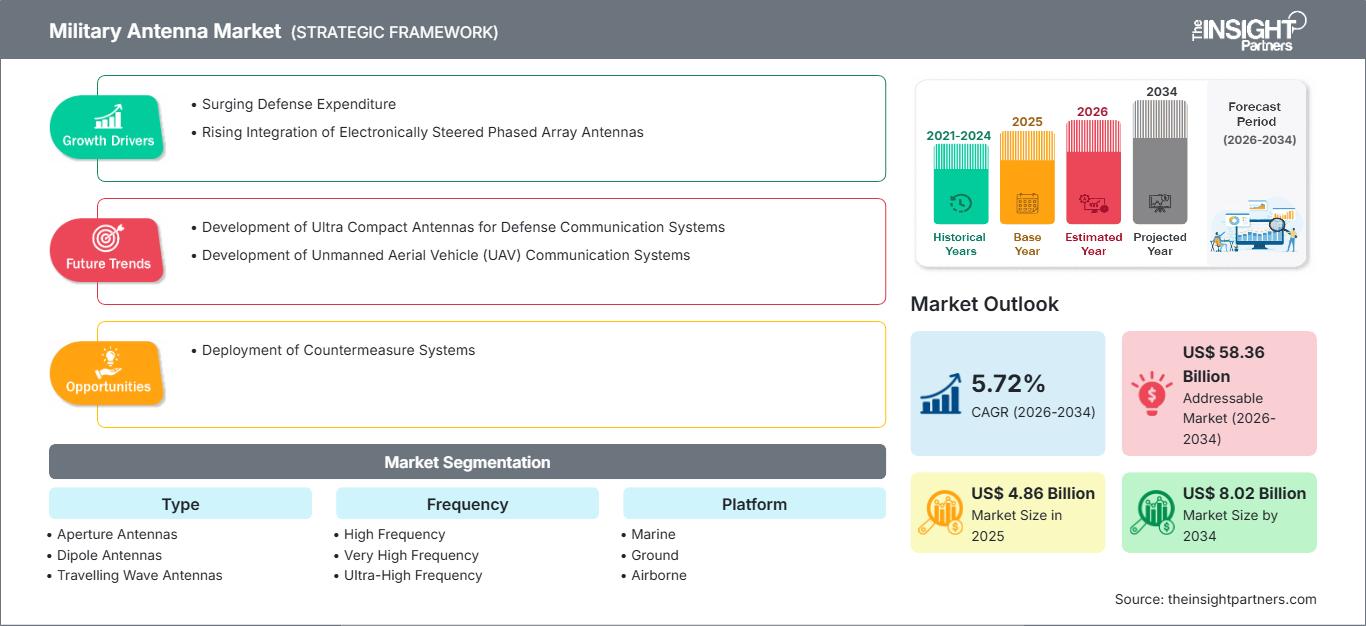

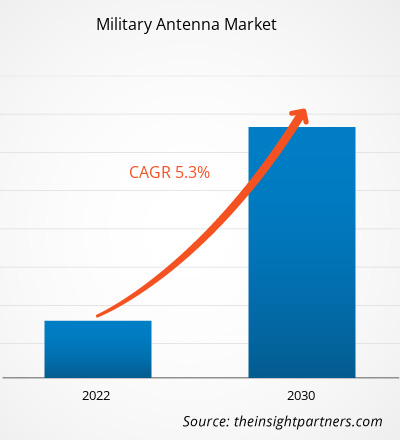

Si prevede che il mercato globale delle antenne militari raggiungerà un valore di 8,02 miliardi di dollari entro il 2034, rispetto ai 4,86 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 5,72% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente attenzione globale alla guerra incentrata sulla rete, l'aumento delle spese per la difesa destinate all'aggiornamento delle comunicazioni satellitari e un significativo spostamento verso sistemi di antenne multibanda e conformabili. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente adozione di veicoli aerei senza pilota (UAV), dall'espansione delle capacità di guerra elettronica nelle forze armate emergenti e dalla crescente integrazione di antenne in risorse di alto valore come i caccia di nuova generazione e i veicoli corazzati da combattimento.

Analisi del mercato delle antenne militari

L'analisi del mercato delle antenne militari mostra una transizione verso sistemi ad alta frequenza e a basso profilo, in quanto le agenzie di difesa danno priorità alla furtività e alla trasmissione dati ad alta velocità. Il mercato si sta orientando verso le tradizionali antenne VHF/UHF rinforzate per le truppe di terra e verso i mercati in forte crescita delle antenne phased array per la difesa missilistica e il settore aerospaziale. Si stanno aprendo opportunità strategiche nella tecnologia delle antenne a base di nitruro di gallio, dove una gestione termica e un'efficienza energetica superiori rispetto alle alternative tradizionali al silicio offrono un chiaro vantaggio tattico. L'analisi rileva inoltre che l'espansione del mercato dipende dall'integrità del segnale in ambienti ostili e dall'efficienza di miniaturizzazione per i dispositivi portatili. La differenziazione competitiva si basa ora su soluzioni ingegneristiche che garantiscono una bassa probabilità di intercettazione e la capacità di resistere a condizioni ambientali estreme. Questo approccio aiuta i principali appaltatori della difesa ad aggiudicarsi contratti governativi a lungo termine in un mercato con rigorosi standard di certificazione.

Panoramica del mercato delle antenne militari

Le antenne militari si sono evolute da semplici aste di comunicazione a sofisticati array di sensori multifunzionali. Il mercato comprende antenne definite via software, array di sorveglianza a banda larga e antenne GPS anti-jamming. Sia i colossi aerospaziali affermati che le startup specializzate nel settore della difesa competono in questo mercato, utilizzando materiali avanzati come la fibra di carbonio e substrati dielettrici speciali. La crescente domanda di consapevolezza situazionale in tempo reale sul campo di battaglia da parte delle forze armate in Nord America ed Europa ha aumentato la popolarità delle comunicazioni satellitari in movimento come soluzione tattica portatile. Il Nord America è leader in termini di fatturato grazie al suo ingente budget per la difesa e al suo avanzato ecosistema di ricerca e sviluppo, mentre l'Asia-Pacifico sta progredendo nella produzione locale e nell'adozione della sorveglianza marittima. Il mercato statunitense è il più sviluppato, trainato dall'attenzione del Dipartimento della Difesa al Comando e Controllo Congiunto in Tutti i Domini (Joint All-Domain Command and Control) e dall'ampia disponibilità di componenti elettronici avanzati. La concorrenza tra i marchi sta alimentando una maggiore gamma di frequenze, varietà e l'inclusione di tecnologie come MIMO e beamforming.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle antenne militari: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato delle antenne militari

Fattori trainanti del mercato:

- Integrità e affidabilità del segnale superiori: le moderne antenne militari sono progettate per garantire comunicazioni robuste in ambienti elettromagnetici complessi. Questo requisito tecnico, unitamente al crescente interesse per collegamenti dati resilienti, sta trainando la crescita del mercato.

- Modernizzazione delle flotte di difesa globali: l'espansione dei programmi di modernizzazione navale e aerea ha mantenuto elevata la domanda di sistemi di antenne integrati. Con l'aggiornamento delle forze di difesa alle piattaforme stealth, le antenne conformabili e a incasso continuano a registrare una crescita costante dei volumi di vendita.

- Rapida espansione dei collegamenti digitali e satellitari: il passaggio alle comunicazioni satellitari ad alta larghezza di banda ha eliminato le tradizionali barriere di banda per le unità tattiche. Ciò è particolarmente evidente nella rapida adozione di antenne a puntamento elettronico in regioni come l'Asia-Pacifico e il Nord America.

Opportunità di mercato:

- Espansione nella radio cognitiva e nel 5G: oltre le frequenze standard, le antenne militari offrono significative opportunità nei sistemi software-defined in grado di commutare autonomamente le frequenze per evitare interferenze.

- Crescita nei corridoi per sciami di droni autonomi: la creazione di partnership strategiche tra produttori di droni e specialisti di antenne potrebbe facilitare l'accesso a segmenti di mercato ad alto margine negli sciami di UAV, dove la domanda di antenne miniaturizzate ad alto guadagno è in aumento.

- Diversificazione verso progetti stealth e a bassa sezione radar equivalente (RCS): per i produttori si prospetta una crescente opportunità di puntare a piattaforme specializzate attraverso antenne che riducono la sezione radar equivalente del velivolo ospitante, un requisito fondamentale per il combattimento aereo moderno.

Analisi di segmentazione del mercato delle antenne militari

La quota di mercato delle antenne militari viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipologia:

- Antenne ad apertura: antenne ad alte prestazioni utilizzate principalmente nei radar e nei collegamenti satellitari.

- Antenne a dipolo: antenne omnidirezionali standard utilizzate per radio tattiche portatili e a zaino.

- Antenne a onda progressiva: antenne specializzate utilizzate per applicazioni a banda larga e comunicazioni a lungo raggio.

- Antenne monopolari: comuni nei sistemi montati su veicoli per la comunicazione terra-terra.

- Antenne a loop: le antenne compatte sono spesso utilizzate per la localizzazione della direzione e per compiti di navigazione specializzati.

- Antenne a schiera: sistemi avanzati utilizzati per la formazione del fascio e la guerra elettronica.

- Altro: include sistemi di antenne specializzati basati su frattali e metamateriali.

In base alla frequenza:

- Alta frequenza: essenziale per le comunicazioni a lunga distanza oltre l'orizzonte.

- Frequenza molto alta: la spina dorsale per le comunicazioni tattiche a corto raggio in linea di vista.

- Frequenza ultraelevata: dominante nei collegamenti satellitari, nelle moderne reti dati e nel GPS.

Per piattaforma:

- Settore marittimo: comprende radar di bordo, terminali satellitari navali e comunicazioni sottomarine.

- Terrestre: comprende radio portatili, sistemi per veicoli blindati e reti di stazioni base.

- Airborne: si concentra su formazioni di aerei da combattimento, collegamenti dati con droni e comunicazioni per il trasporto militare.

Tramite applicazione:

- Comunicazione: il segmento più ampio, incentrato sullo scambio di voce e dati sul campo di battaglia.

- Telemetria: fondamentale per i test missilistici, il monitoraggio delle prestazioni degli aeromobili e le operazioni spaziali.

- Guerra elettronica: si concentra sulle antenne progettate per il disturbo dei segnali e sulle contromisure elettroniche.

- Sorveglianza: Antenne integrate nei sistemi radar per il monitoraggio di vaste aree.

- Navigazione: Antenne specializzate per GPS e sistemi di posizionamento ad alta precisione.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato delle antenne militari

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 4,86 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 8,02 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 5,72% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato delle antenne militari: comprenderne l'impatto sulle dinamiche di business

Il mercato delle antenne militari è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato delle antenne militari per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità di espansione per i produttori di elettronica per la difesa e di sistemi di comunicazione.

Il mercato delle antenne militari sta attraversando una profonda trasformazione, passando dalle tradizionali antenne a stilo a sistemi intelligenti ad alto valore aggiunto. La crescita è trainata dalla crescente diffusione di sofisticate minacce di disturbo, dall'aumento della domanda di sistemi senza pilota e dall'espansione dei radar ad alta frequenza. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie a programmi avanzati di modernizzazione della difesa e a ingenti investimenti in sistemi bellici di nuova generazione.

-

Fattori chiave:

- Crescente domanda di sostituire l'hardware convenzionale con sistemi di guerra autonomi tecnologicamente avanzati basati sull'intelligenza artificiale.

- Integrazione su larga scala di antenne stealth in piattaforme di fascia alta come l'F-35 e il B-21 Raider.

- Aumento dei finanziamenti per l'iniziativa JADC2 (Joint All-Domain Command and Control) del Dipartimento della Difesa.

- Tendenze: Scalabilità dell'impiego di antenne a schiera di fase e adozione con successo della tecnologia al nitruro di gallio (GaN) per migliorare l'efficienza energetica nei sistemi radar.

Europa

- Quota di mercato: un segmento solido e in rapida crescita, sostenuto dalle iniziative di interoperabilità della NATO e da ecosistemi di difesa ben consolidati nel Regno Unito, in Francia e in Germania.

-

Fattori chiave:

- Aumento costante del volume dei collegamenti dati tattici a seguito dell'escalation dei conflitti di sicurezza regionali

- Infrastruttura di elaborazione consolidata per i programmi europei di autonomia della difesa come PESCO.

- Un solido sostegno governativo per la modernizzazione degli Eurofighter e dei sistemi di comunicazione della flotta navale.

- Tendenze: Si osserva un cambiamento strategico che privilegia le reti di antenne nazionali rispetto alle soluzioni importate. Si registra inoltre una crescente attenzione alle antenne definite via software per soddisfare i diversi requisiti multistandard delle forze alleate.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con Nuova Zelanda, Australia e India che fungono da mercati primari per l'agricoltura intelligente ad alto valore aggiunto nel settore dell'elettronica.

-

Fattori chiave:

- Ingenti acquisti di materiale bellico in India e un'espansione su larga scala dell'Esercito Popolare di Liberazione in Cina.

- Iniziative governative "Make in India" e iniziative di produzione nazionale incentrate su hardware militare di alto valore.

- La rapida urbanizzazione delle infrastrutture di difesa ha portato a una preferenza per sistemi ISR (Intelligence, Surveillance, and Reconnaissance) avanzati.

- Tendenze: Forte dipendenza da contratti di produzione locali per radar phased-array di fascia alta e adozione di antenne a bassa osservabilità per i programmi nazionali di caccia stealth.

America meridionale e centrale

- Quota di mercato: Mercato emergente con una presenza crescente in paesi come Brasile e Cile, focalizzato sulla sicurezza delle frontiere.

-

Fattori chiave:

- Aumento della consapevolezza della superiorità tattica delle antenne avanzate per il contrasto al traffico di droga e la sorveglianza costiera.

- Ammodernamento delle piattaforme aeree obsolete con moderni collegamenti dati di telemetria e comunicazione.

- Crescente interesse per i droni a media altitudine e lunga autonomia (MALE) come l'Hermes 900

- Tendenze: crescita di appaltatori della difesa di nicchia che adottano un approccio "dal produttore al consumatore" e introduzione di unità di comando mobili per differenziarsi dalle infrastrutture fisse.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con profonde radici strategiche nella sicurezza regionale, in transizione verso una produzione commerciale formalizzata nel settore della difesa.

-

Fattori chiave:

- Presenza tradizionale di requisiti di guerra elettronica ad alta intensità nei conflitti regionali

- Elevata domanda di antenne robuste e stabili, in grado di resistere a climi aridi estremi.

- Investimenti strategici nella difesa intelligente per migliorare la prontezza operativa locale e ridurre la dipendenza dalle importazioni.

- Tendenze: Implementazione di moderne tecnologie di disturbo anti-drone per formalizzare il mercato locale della difesa elettronica, unitamente a una particolare attenzione ai terminali satellitari ad alto guadagno.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come L3Harris Technologies, Raytheon Technologies e Thales Group. Anche esperti regionali e operatori di nicchia come Cobham Limited e Rohde & Schwarz, insieme a innovatori nordamericani come Lockheed Martin e Ball Corporation, contribuiscono a creare un panorama di mercato diversificato.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Premiumizzazione e branding funzionale: posizionare le antenne militari come alternative tecnicamente superiori, enfatizzando la loro maggiore capacità di gestione della potenza, la precisione del fascio e l'agilità di frequenza.

- Portafoglio prodotti diversificato: i prodotti ora includono molto più del semplice hardware. Le aziende offrono elaborazione del segnale integrata, mitigazione delle interferenze basata sull'intelligenza artificiale e alloggiamenti conformabili.

- Integrazione verticale: i produttori gestiscono l'intera catena di fornitura, dall'approvvigionamento dei semiconduttori ai test ambientali finali. Ciò garantisce la qualità e il rispetto degli standard critici.

- Materiali avanzati: nuove tecnologie come la stampa 3D e i metamateriali contribuiscono alla creazione di antenne di alta qualità utilizzate in ambito aerospaziale e nei prodotti portatili in tutto il mondo.

Opportunità e mosse strategiche

- Collaborare con i fornitori di costellazioni satellitari e gli sviluppatori di reti 5G private per sfruttare la crescente domanda di connettività tattica multi-orbita e ad alta velocità nei mercati dell'Asia-Pacifico e del Nord America.

- Integrare progetti ad architettura aperta e tecniche di produzione additiva per risultare attraenti alle agenzie di difesa che cercano sistemi di antenne flessibili, leggeri e facilmente aggiornabili per sciami di droni autonomi.

Le principali aziende operanti nel mercato delle antenne militari sono:

- Thales SA

- Comrod Communication AS

- Eylex Pty Ltd

- L3Harris Technologies Inc

- Hascall-Denke Corp

- Lockheed Martin Corp

- MTI Wireless Edge Ltd

- Raytheon Technologies Corp

- Rohde & Schwarz GmbH & Co. KG

- BAE Systems Plc

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato delle antenne militari.

- Nell'aprile 2026, MTI Wireless Edge ha annunciato l'aggiudicazione di un ulteriore contratto nel settore della difesa, con la divisione antenne che ha ricevuto un ordine di circa 2 milioni di dollari per la fornitura di antenne militari a un'azienda locale del settore. L'azienda si è assicurata una serie di importanti ordini legati alla difesa, per un valore complessivo di circa 8 milioni di dollari, nelle prime due settimane di aprile.

- Nel marzo 2026, BAE Systems ha presentato Silver Link™, una nuova linea di soluzioni di antenne modulari e adattabili a supporto dei programmi di superiorità aerea e per garantire comunicazioni sicure in volo. Il nuovo portfolio di antenne conformabili Silver Link™ è progettato per soddisfare i requisiti di costo dei clienti ed è concepito per passare rapidamente dalla fase di prototipo alla piena integrazione nella flotta. Le soluzioni Silver Link™ si basano su oltre trent'anni di esperienza di BAE Systems nella progettazione e produzione di antenne conformabili, al fine di soddisfare le esigenze della prossima generazione di programmi di difesa per la superiorità aerea.

Copertura e risultati del rapporto sul mercato delle antenne militari.

Il rapporto "Dimensioni e previsioni del mercato delle antenne militari (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato delle antenne militari a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato delle antenne militari, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato delle antenne militari, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali attori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato delle antenne militari.

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative