Tendenze del mercato dei dispositivi ECG mobili, dimensioni e quota entro il 2034

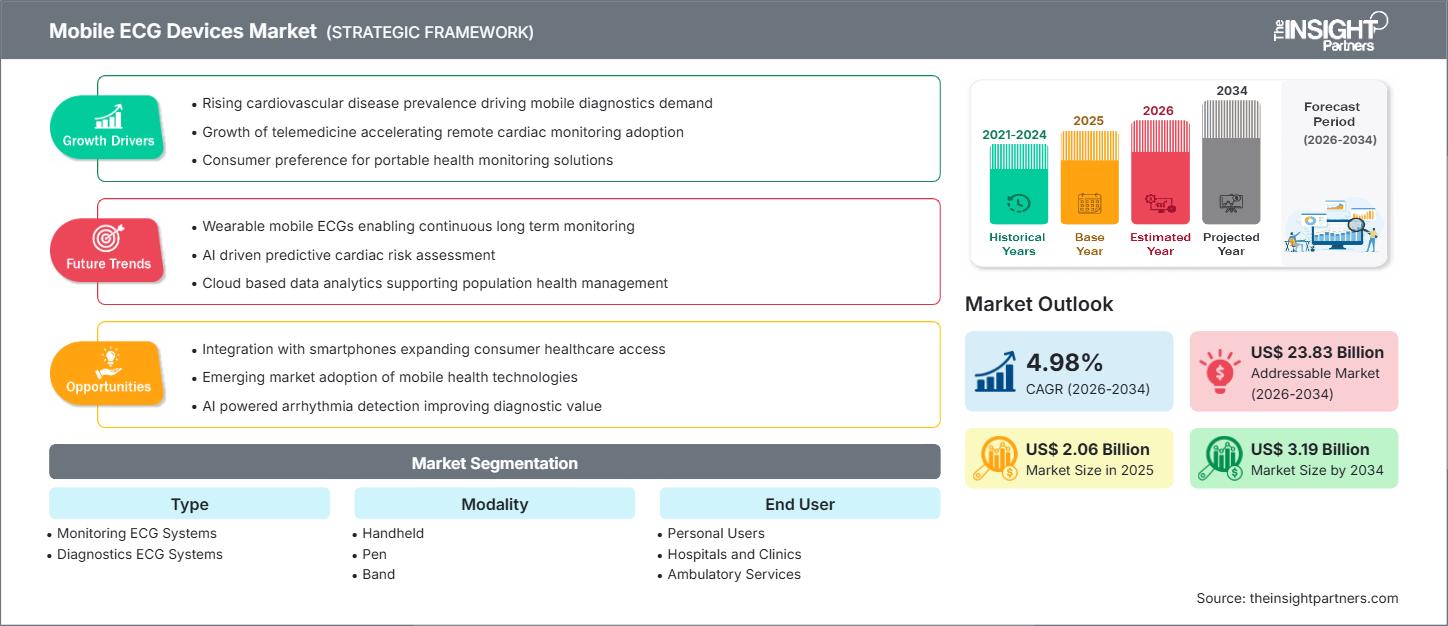

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei dispositivi ECG mobili (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (sistemi ECG di monitoraggio e sistemi ECG diagnostici), modalità (portatile, penna, fascia e altri) e utente finale (utenti personali, ospedali e cliniche e servizi ambulatoriali).

- Stato : Dati rilasciati

- Codice del report : TIPRE00026061

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

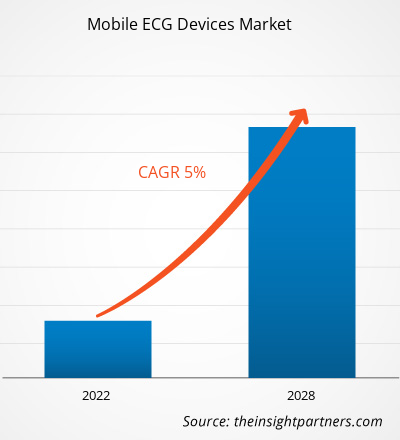

Si prevede che il mercato globale dei dispositivi ECG mobili raggiungerà i 3,19 miliardi di dollari entro il 2034, rispetto ai 2,06 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 4,98% nel periodo 2026-2034.

Analisi del mercato dei dispositivi ECG mobili

Il mercato dei dispositivi ECG mobili si sta evolvendo dal semplice monitoraggio della frequenza cardiaca e del ritmo cardiaco verso funzionalità di intelligenza cardiovascolare più avanzate. Per raggiungere una posizione dominante nel mercato dei dispositivi ECG mobili, gli stakeholder devono passare dal semplice monitoraggio della frequenza cardiaca a un quadro strategico di "intelligenza cardiovascolare preventiva". Un'opportunità chiave è quella di espandere le applicazioni dei dati ECG mobili oltre il semplice rilevamento della fibrillazione atriale e includere l'analisi predittiva per lo scompenso cardiaco e l'ischemia miocardica silente. Questi preziosi utilizzi sono importanti per ottenere un migliore rimborso dalle assicurazioni private e dai sistemi sanitari nazionali. I produttori hanno l'opportunità di rivoluzionare la cura delle aritmie croniche creando braccialetti indossabili di livello medico e indumenti intelligenti con sensori integrati. Queste innovazioni possono trasformare dati sporadici in un flusso costante di informazioni, sbloccando nuove fonti di reddito clinico. L'integrazione dell'interpretazione del ritmo basata sull'intelligenza artificiale per la valutazione istantanea del rischio sarà la chiave per rimanere all'avanguardia in questo settore in evoluzione. Concentrare l'espansione sulla regione Asia-Pacifico attraverso piattaforme diagnostiche localizzate basate su cloud consentirà di catturare la crescita di volume più significativa per il prossimo decennio.

Panoramica del mercato dei dispositivi ECG mobili

Il mercato dei dispositivi mobili per elettrocardiogramma (ECG) sta ridefinendo l'assistenza cardiaca con soluzioni di salute digitale che portano il monitoraggio e l'analisi cardiaca direttamente ai pazienti, ovunque si trovino. Dispositivi pionieristici guidano ora la rivoluzione "Ospedale a domicilio", affrontando sfide urgenti come l'aumento delle aritmie cardiache, l'assistenza post-chirurgica e la transizione verso una medicina basata sul valore. Il panorama vanta tre categorie di dispositivi straordinari: strumenti portatili per valutazioni rapide, sensori a forma di penna per screening rapidi e braccialetti indossabili che forniscono un monitoraggio ininterrotto e in tempo reale. Nati come semplici gadget di consumo, i dispositivi mobili per ECG si sono trasformati in pilastri indispensabili dei moderni sistemi di monitoraggio clinico remoto. Questo mercato serve una base di pazienti globale in rapida espansione a causa dell'invecchiamento della popolazione e della necessità di un intervento cardiovascolare precoce nelle strutture di assistenza primaria e in ambito domestico.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei dispositivi ECG mobili: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei dispositivi ECG mobili

Fattori trainanti del mercato:

- Crescente adozione di modelli di telemedicina e assistenza virtuale: sempre più persone utilizzano la telemedicina e l'assistenza virtuale, il che sta cambiando il mercato. I dispositivi ECG mobili sono popolari perché monitorano i dati dei pazienti nel tempo e contribuiscono a ridurre le visite ospedaliere, soprattutto per gli anziani con malattie croniche.

- Progressi nell'intelligenza artificiale e nell'edge computing: i recenti progressi nell'intelligenza artificiale (IA) e nell'edge computing hanno consentito agli algoritmi di nuova generazione all'interno delle applicazioni mobili di rilevare aritmie complesse in tempo reale con elevata sensibilità. Queste innovazioni riducono l'affaticamento del medico da parte degli allarmi filtrando i dati estranei ed evidenziando solo gli eventi clinicamente rilevanti.

- Passaggio a una cardiologia preventiva orientata al consumatore: l'assistenza sanitaria si sta orientando verso una cardiologia preventiva orientata al consumatore, con un numero sempre maggiore di sistemi che utilizzano screening proattivi. Fornire ai pazienti strumenti ECG facili da usare aiuta i medici a individuare precocemente la fibrillazione atriale (FA) e altri problemi. Questo può prevenire ictus o insufficienza cardiaca e supportare una diagnosi tempestiva.

Opportunità di mercato:

- Espansione in ecosistemi indossabili multiparametro: esistono notevoli opportunità nell'estendere la funzionalità ECG a dispositivi che monitorano anche la pressione sanguigna, la saturazione di ossigeno e la frequenza respiratoria. Ciò amplia l'utilità clinica e fornisce una visione più olistica della salute cardiovascolare e respiratoria del paziente.

- Contrastare le comorbidità croniche ad alto rischio: lo sviluppo di strumenti integrati con ECG per pazienti con diabete e ipertensione rappresenta una frontiera inesplorata. Le aziende che sviluppano questi agenti specializzati possono rispondere all'elevato bisogno insoddisfatto di pazienti che presentano un "rischio residuo" elevato di eventi cardiaci nonostante livelli metabolici controllati.

- Integrazione con le cartelle cliniche elettroniche (EHR) ospedaliere: l'integrazione dei dati ECG mobili con le piattaforme cliniche EHR consente un flusso di dati continuo tra paziente e cardiologo. Questa integrazione migliora la decisione clinica, migliora il coinvolgimento del paziente e garantisce migliori risultati terapeutici a lungo termine.

Analisi della segmentazione del rapporto di mercato dei dispositivi ECG mobili

La quota di mercato dei dispositivi ECG mobili viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo:

- Sistemi di monitoraggio ECG

- Sistemi ECG diagnostici

Per modalità:

- Palmare

- Penna

- Banda

Da parte dell'utente finale:

- Utenti personali

- Ospedali e cliniche

- Servizi ambulatoriali

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato dei dispositivi ECG mobili

Le tendenze e i fattori regionali che hanno influenzato il mercato dei dispositivi ECG mobili durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei dispositivi ECG mobili in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui dispositivi ECG mobili

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 2,06 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 3,19 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 4,98% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi ECG mobili: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi ECG mobili è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi ECG mobili

Analisi della quota di mercato dei dispositivi ECG mobili per area geografica

Si prevede che la crescita più rapida nei prossimi anni interesserà l'area Asia-Pacifico. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione per i fornitori di servizi di diagnostica a distanza.

Il mercato dei dispositivi ECG mobili mostra una traiettoria di crescita diversa in ogni regione, a causa di fattori quali l'infrastruttura sanitaria, la maturità della salute digitale, il contesto normativo e la crescente prevalenza di malattie cardiovascolari. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene la quota di mercato più ampia grazie alla rapida adozione della telemedicina e all'elevata spesa sanitaria.

-

Fattori chiave:

- Forte presenza di innovatori come AliveCor e Medtronic

- Codici di rimborso CMS favorevoli (ad esempio, CPT 93228) per il monitoraggio remoto dei pazienti

- Elevato interesse dei consumatori per i dispositivi indossabili e gli smartwatch di livello medico

- Tendenze: integrazione dei dati ECG in piani speciali per la salute del cuore per utenti premium, con particolare attenzione alla prevenzione a lungo termine e alla condivisione di dati sanitari di alta qualità.

2. Europa

- Quota di mercato: quota significativa determinata da solide linee guida sulla salute pubblica e dall'invecchiamento demografico.

-

Fattori chiave:

- Elevata adozione di passaporti sanitari digitali e protocolli clinici standardizzati

- Iniziative del Regolamento UE MDR 2017/745 che garantiscono un'elevata sicurezza e tracciabilità dei dispositivi.

- Forte sostegno governativo ai programmi di riabilitazione cardiaca domiciliare

- Tendenze: concentrarsi sul rapporto costo-efficacia nei sistemi sanitari pubblici per ridurre l'onere dei ricoveri d'urgenza per ictus attraverso lo screening proattivo della fibrillazione atriale (FA).

3. Asia Pacifico

- Quota di mercato: regione in più rapida crescita grazie alla massiccia diffusione degli smartphone e all'ampliamento dell'accesso all'assistenza sanitaria in Cina e India.

-

Fattori chiave:

- Aumento della prevalenza delle malattie cardiovascolari e invecchiamento della popolazione in Giappone e Corea del Sud

- Iniziative governative "India digitale" e "Cina sana 2030"

- Una significativa capacità produttiva locale riduce i prezzi dei dispositivi

- Tendenze: adozione di fasce ECG e dispositivi portatili a basso costo, realizzati localmente, per aiutare molti pazienti diversi, sia nelle città che nelle aree rurali.

4. America meridionale e centrale

- Quota di mercato: mercato emergente con crescente attenzione all'assistenza cardiaca decentralizzata.

-

Fattori chiave:

- Modernizzazione dei centri cardiologici privati in Brasile e Messico

- Crescente necessità di diagnosi a distanza nelle comunità geograficamente isolate

- Aumentare gli investimenti pubblico-privati nelle infrastrutture sanitarie mobili (mHealth)

- Tendenze: le soluzioni ECG basate su cloud stanno guadagnando terreno per colmare il divario tra le cliniche rurali e i centri specialistici urbani per il supporto diagnostico in tempo reale.

5. Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con elevato potenziale di crescita trainato dai piani nazionali di trasformazione sanitaria.

-

Fattori chiave:

- Strategie nazionali di sanità elettronica e iniziative "Smart Hospital" nei paesi del Consiglio di cooperazione del Golfo

- Alta prevalenza di problemi cardiaci correlati all'obesità e all'ipertensione

- Aumentano gli investimenti in tecnologia medica da parte dei fondi sovrani

- Tendenze: implementazione di dispositivi ECG mobili all'interno di modelli di assistenza integrata, spesso collegati a piattaforme sanitarie digitali nazionali per il monitoraggio della salute cardiaca a livello di popolazione.

Densità degli operatori del mercato dei dispositivi ECG mobili: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di importanti fornitori come Koninklijke Philips NV, Medtronic e Nihon Kohden Corporation. Anche innovatori specializzati nella salute digitale e leader regionali come AliveCor, Inc. (Stati Uniti) e MD Biomedical Inc. (Taiwan) contribuiscono a rendere il mercato affollato e in rapida evoluzione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Interpretazione potenziata dall'intelligenza artificiale: utilizzo dell'apprendimento automatico avanzato per rilevare aritmie come fibrillazione atriale e bradicardia in tempo reale con precisione di livello medico.

- Miniaturizzazione ed ergonomia dei dispositivi: creazione di piccole patch indossabili e monitor portatili che garantiscono precisione clinica senza le dimensioni e il peso delle apparecchiature tradizionali.

- Connettività dell'ecosistema: i dati fluiscono facilmente tramite Bluetooth e piattaforme cloud, inviando le cartelle cliniche dei pazienti direttamente ai sistemi di cartelle cliniche elettroniche (EHR).

- Funzionalità di monitoraggio estese: miglioramento della durata della batteria e dei sensori per supportare il monitoraggio continuo del ritmo cardiaco per più giorni a casa.

Opportunità e mosse strategiche

- Collaborare con i fornitori di servizi di telemedicina e le reti assicurative per supportare i programmi di monitoraggio remoto dei pazienti, utilizzando codici di rimborso migliorati per la sorveglianza cardiaca a lungo termine.

- Incorporare funzionalità olistiche per la salute, come la gestione dello stress e l'analisi del sonno, per passare da strumenti medici monofunzionali a piattaforme di benessere complete e incentrate sul paziente.

Le principali aziende che operano nel mercato dei dispositivi ECG mobili sono:

- MD Biomedical Inc. – Taiwan

- CardioComm Solutions Inc. – Canada

- THOR – Stati Uniti

- Koninklijke Philips NV – Paesi Bassi

- Bittium Biosignals LTD. – Finlandia

- Medtronic – Irlanda

- AliveCor, Inc. – Stati Uniti

- Nihon Kohden Corporation – Giappone

- EB Neuro SPA – Italia

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie di mercato e sviluppi recenti sui dispositivi ECG mobili

- Nel luglio 2025, AliveCor ha lanciato in India il suo sistema ECG Kardia 12L basato sull'intelligenza artificiale, il primo dispositivo portatile a 12 derivazioni in grado di rilevare 35 patologie cardiache. Il dispositivo portatile, alimentato a batteria, migliora l'accessibilità, l'efficienza e la diagnosi precoce delle patologie, supportando la crescita dei dispositivi ECG mobili e l'adozione di soluzioni di monitoraggio cardiaco basate sull'intelligenza artificiale.

- Nel dicembre 2024, DocGo ha ampliato la sua partnership con SHL Telemedicine per distribuire il dispositivo ECG portatile a 12 derivazioni SmartHeart® nelle unità sanitarie mobili di altri mercati statunitensi. L'iniziativa fornisce diagnosi ECG di alta qualità, sottoposte a revisione cardiologica, a pazienti domiciliari e in comunità svantaggiate, migliorando l'accessibilità e supportando la crescita del mercato dei dispositivi ECG mobili.

Copertura e risultati del rapporto sul mercato dei dispositivi ECG mobili

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi ECG mobili (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi ECG mobili a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei dispositivi ECG mobili, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei dispositivi ECG mobili che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dei dispositivi ECG mobili

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei dispositivi ECG mobili

Ottieni un campione gratuito per - Mercato dei dispositivi ECG mobili