Panoramica della crescita del mercato delle apparecchiature per la cura neonatale 2034

Dimensioni e previsioni del mercato delle apparecchiature per la cura neonatale (2021-2034), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (scaldatori per neonati, incubatrici neonatali, riscaldatori e incubatori convertibili, apparecchiature per fototerapia neonatale, dispositivi per la cura respiratoria, dispositivi di monitoraggio neonatale, dispositivi di diagnostica per immagini neonatale, apparecchiature per la cura); utente finale (ospedali, cliniche pediatriche e neonatali); e geografia

- Stato : Dati rilasciati

- Codice del report : TIPRE00029525

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : January 27, 2026

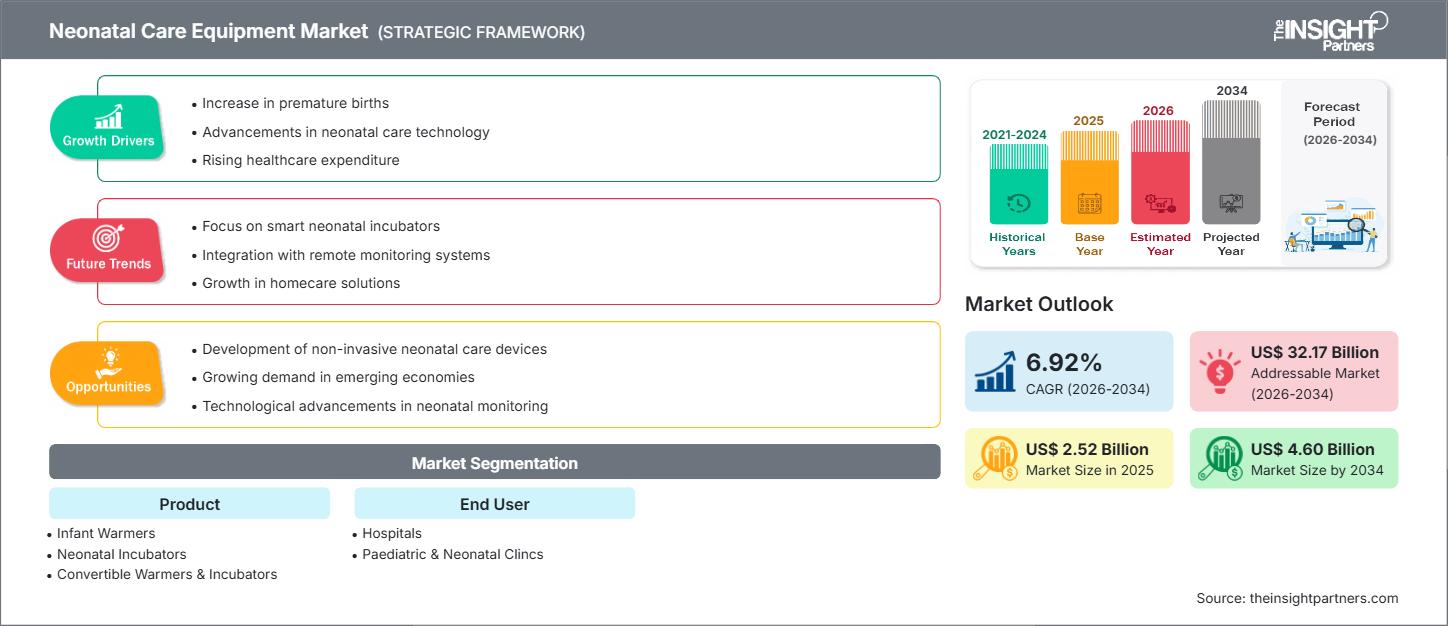

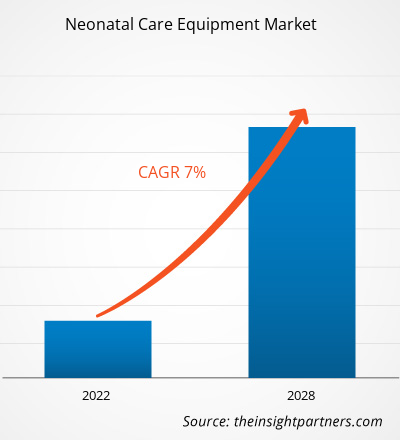

Si prevede che il mercato delle apparecchiature per l'assistenza neonatale raggiungerà i 4,60 miliardi di dollari entro il 2034, rispetto ai 2,52 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 6,92% nel periodo 2026-2034.

Analisi del mercato delle attrezzature per l'assistenza neonatale

Il mercato delle apparecchiature per l'assistenza neonatale è in costante espansione, trainato principalmente dalla crescente incidenza di parti pretermine a livello globale e dalla crescente prevalenza di complicanze neonatali come ittero e ipotermia. Questi fattori determinano la domanda di apparecchiature specializzate come incubatrici, dispositivi per fototerapia e sistemi di supporto respiratorio nelle Unità di Terapia Intensiva Neonatale (UTIN). I progressi tecnologici, tra cui l'integrazione di analisi basate sull'intelligenza artificiale, monitoraggio non invasivo e dispositivi portatili, stanno migliorando significativamente la precisione e la qualità dell'assistenza. Governi e organizzazioni sanitarie di tutto il mondo si stanno concentrando sempre di più sulla riduzione dei tassi di mortalità infantile investendo in infrastrutture per le UTIN e formazione specializzata, in particolare nelle economie emergenti. La crescita del mercato è inoltre sostenuta dall'aumento della spesa sanitaria e dallo sviluppo di postazioni di lavoro neonatali sofisticate e integrate.

Panoramica del mercato delle apparecchiature per la cura neonatale

Le apparecchiature per l'assistenza neonatale comprendono dispositivi e tecnologie mediche specializzate utilizzate per supportare la salute e la sopravvivenza dei neonati, in particolare quelli nati prematuramente o gravemente malati. Queste apparecchiature sono essenziali per mantenere un ambiente stabile e vitale e includono dispositivi per la termoregolazione, il supporto respiratorio, il monitoraggio e la gestione dell'ittero. L'obiettivo principale di questi dispositivi è gestire condizioni critiche come difficoltà respiratoria, ipotermia e ittero neonatale per migliorare gli esiti clinici. L'innovazione tecnologica è focalizzata sullo sviluppo di sistemi di monitoraggio e trattamento non invasivi, delicati e altamente accurati, fondamentali per la delicata natura dell'assistenza neonatale. La crescente domanda è più pronunciata negli ospedali e nei centri di maternità specializzati, dove è richiesta un'assistenza di alto livello.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle attrezzature per la cura neonatale: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato delle apparecchiature per l'assistenza neonatale

Fattori trainanti del mercato:

- Aumento dell'incidenza di nascite pretermine e di basso peso alla nascita: i tassi crescenti a livello globale di neonati prematuri e sottopeso alla nascita richiedono cure specialistiche prolungate nelle TIN, determinando direttamente la domanda di attrezzature neonatali avanzate come incubatrici e ventilatori.

- Progressi tecnologici nei dispositivi per la cura dei neonati: l'innovazione continua, tra cui lo sviluppo di monitor integrati con intelligenza artificiale, incubatrici intelligenti (ad esempio sistemi a doppia parete chiusa) e dispositivi di supporto respiratorio non invasivi, migliora la precisione e i risultati dell'assistenza, accelerandone l'adozione sul mercato.

- Crescenti investimenti governativi e sanitari nelle infrastrutture delle TIN: le iniziative e i finanziamenti governativi in vari paesi, in particolare nei paesi in via di sviluppo come India e Cina, sono focalizzati sulla creazione e l'ammodernamento delle TIN per ridurre la mortalità infantile, aumentando l'acquisto di attrezzature neonatali di alta qualità.

Opportunità di mercato:

- Integrazione di intelligenza artificiale e tecnologie non invasive: l'opportunità risiede nello sviluppo di strumenti di analisi predittiva basati sull'intelligenza artificiale per la diagnosi precoce delle malattie e nell'ampliamento delle opzioni di trattamento non invasivo per ridurre i rischi e migliorare i risultati.

- Opportunità di mercato nei paesi emergenti: i paesi in via di sviluppo nelle regioni Asia-Pacifico (APAC) e Medio Oriente e Africa (MEA) presentano un potenziale di crescita significativo grazie agli elevati tassi di natalità, all'espansione delle infrastrutture sanitarie e alla crescente attenzione del governo alla salute materna e infantile, creando una domanda di soluzioni convenienti e scalabili.

- Sviluppo di apparecchiature portatili e per l'assistenza domiciliare: il passaggio a un monitoraggio continuo e a contesti di assistenza domiciliare per neonati stabili crea grandi opportunità per apparecchiature portatili/trasportabili e dispositivi di monitoraggio neonatale indossabili, supportati da soluzioni di telemedicina.

Analisi della segmentazione del rapporto di mercato delle attrezzature per la cura neonatale

Il mercato delle attrezzature per l'assistenza neonatale viene analizzato in vari segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti.

Per prodotto:

- Scalda neonati

- Incubatrici neonatali

- Riscaldatori e incubatori convertibili

- Apparecchiature per fototerapia neonatale

- Dispositivi per la cura respiratoria

- Dispositivi di monitoraggio neonatale

- Dispositivi per la diagnostica per immagini neonatale

- Attrezzature per la cura

Da parte dell'utente finale:

- Ospedali

- Cliniche pediatriche e neonatali

Per geografia:

- America del Nord

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato delle apparecchiature per la cura neonatale

Le tendenze regionali e i fattori che hanno influenzato il mercato delle attrezzature per l'assistenza neonatale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato delle attrezzature per l'assistenza neonatale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato delle attrezzature per la cura neonatale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 2,52 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 4,60 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 6,92% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle apparecchiature per l'assistenza neonatale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle apparecchiature per l'assistenza neonatale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato delle attrezzature per la cura neonatale

Analisi della quota di mercato delle apparecchiature per l'assistenza neonatale per area geografica

Il Nord America domina attualmente il mercato delle apparecchiature per la cura neonatale, detenendo la quota di fatturato maggiore. Si prevede che l'Asia-Pacifico sarà il mercato regionale in più rapida crescita. Le regioni del Medio Oriente e Africa e del Sud e Centro America offrono un potenziale di crescita significativo, poiché la trasformazione digitale e le strategie sanitarie nazionali si concentrano sulla riduzione della mortalità infantile, determinando la necessità di soluzioni neonatali scalabili e accessibili.

America del Nord

- Quota di mercato: detiene la quota di mercato più elevata, grazie a un'infrastruttura sanitaria solida e consolidata, con una fitta rete di TIN di alto livello e un'elevata spesa sanitaria.

- Fattori chiave: elevata adozione di apparecchiature avanzate e tecnologicamente sofisticate; presenza di importanti produttori di dispositivi medici; e significativi investimenti privati e governativi nella salute materna e infantile.

- Tendenze: adozione precoce di analisi predittive basate sull'intelligenza artificiale e postazioni di lavoro integrate e di fascia alta per la terapia intensiva neonatale.

Europa

- Quota di mercato: detiene una quota sostanziale, guidata dall'attenzione alla sicurezza del paziente e dalla presenza di importanti aziende di tecnologia medica.

- Fattori chiave: rigorosi standard normativi per i dispositivi medici; collaborazioni pubblico-private per migliorare le infrastrutture per l'assistenza neonatale; e domanda di sistemi avanzati di supporto e monitoraggio respiratorio.

- Tendenze: crescita delle tecniche di ventilazione non invasive e attenzione al design ergonomico e intuitivo dei dispositivi.

Asia Pacifico

- Quota di mercato: si prevede che sarà il mercato regionale in più rapida crescita, trainato dalla rapida espansione della capacità delle TIN e dagli elevati tassi di natalità.

- Fattori chiave: iniziative sostenute dal governo per migliorare i tassi di mortalità infantile (ad esempio, l'espansione delle unità speciali di assistenza neonatale/SNCU in India); crescenti investimenti nel settore sanitario e maggiore consapevolezza della salute neonatale.

- Tendenze: forte domanda di soluzioni convenienti e scalabili e di integrazione di analisi di intelligenza artificiale di base per il monitoraggio della piattaforma locale e la diagnosi precoce.

America meridionale e centrale

- Quota di mercato: regione emergente con crescente adozione.

- Fattori chiave: crescente attenzione al marketing digitale e all'e-commerce in tutti i settori sanitari; graduale modernizzazione dell'infrastruttura sanitaria digitale.

- Tendenze: espansione di soluzioni di monitoraggio accessibili basate sul cloud e sviluppo di strumenti automatizzati per la comunicazione multilingue.

Medio Oriente e Africa

- Quota di mercato: mercato emergente con un forte potenziale di crescita, guidato da iniziative di trasformazione digitale in paesi come gli Emirati Arabi Uniti e l'Arabia Saudita.

- Fattori chiave: importanti strategie nazionali in materia di intelligenza artificiale e digitale; crescente integrazione dei sistemi di gestione della comunità e di supporto alle decisioni cliniche.

- Tendenze: monitoraggio del sentiment del pubblico basato sull'intelligenza artificiale, rilevamento delle frodi degli influencer e moderazione dei contenuti multilingue tramite apprendimento automatico.

Densità degli operatori del mercato delle apparecchiature per l'assistenza neonatale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle apparecchiature per l'assistenza neonatale è altamente consolidato, con importanti aziende globali di tecnologia medica che ne detengono una quota significativa. La concorrenza è guidata dall'innovazione in termini di connettività, precisione e facilità d'uso, spingendo i fornitori a integrare tecnologie avanzate nei loro prodotti.

Il panorama competitivo spinge i fornitori a differenziarsi attraverso:

- I produttori stanno integrando più funzioni (riscaldamento, monitoraggio, ventilazione) in singole postazioni di lavoro unificate per la terapia intensiva neonatale, per migliorare il flusso di lavoro e la sicurezza dei pazienti.

- Le soluzioni ora includono algoritmi di intelligenza artificiale per analisi predittive, monitoraggio dei parametri vitali in tempo reale e supporto alle decisioni cliniche per favorire un intervento precoce.

- In risposta alla domanda dei mercati emergenti, i fornitori stanno sviluppando apparecchiature robuste e convenienti, adatte a contesti con risorse limitate.

Opportunità e mosse strategiche

- Attenzione alle soluzioni non invasive e portatili: le aziende stanno investendo molto nello sviluppo di monitor e unità di fototerapia portatili, non invasivi e di piccole dimensioni, per supportare sia il trasporto intraospedaliero sia il crescente segmento dell'assistenza domiciliare.

- Acquisizioni e collaborazioni strategiche: i grandi player stanno acquisendo o stringendo partnership con startup tecnologiche specializzate in intelligenza artificiale/apprendimento automatico e tecnologia dei sensori per integrare rapidamente nuove funzionalità avanzate nei loro portafogli di prodotti.

- Enfasi su assistenza e formazione: i fornitori si stanno differenziando offrendo servizi post-vendita completi, contratti di manutenzione e programmi di formazione specializzati per il personale delle unità di terapia intensiva neonatale, in particolare nelle regioni con carenza di personale qualificato.

Le principali aziende che operano nel mercato delle apparecchiature per la cura neonatale sono:

- GE Healthcare

- Koninklijke Philips NV

- Medtronic

- Dragerwerk AG & Co. KGaA

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Fisher & Paykel Healthcare Limited.

- Massimo

- BD

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato delle apparecchiature per la cura neonatale

- Ad esempio, il 24 marzo 2025, Dräger amplia il suo portfolio di prodotti per l'assistenza neonatale con l'introduzione di BiliPredics, una soluzione software predittiva di NeoPredics progettata per prevedere la progressione dinamica della bilirubina. Sfruttando un algoritmo clinicamente validato, BiliPredics consente agli operatori sanitari di prevedere la progressione della bilirubina fino a 60 ore in anticipo, contribuendo a supportare decisioni cliniche tempestive e consapevoli.

- A dicembre 2024, l'All India Institute of Medical Sciences (AIIMS) di Nuova Delhi ha firmato un Memorandum d'Intesa (MoU) con Wipro GE Healthcare Pvt Ltd, fornitore leader a livello mondiale di tecnologie sanitarie, per la creazione di un AI Health Innovations Hub. Il nuovo hub si concentrerà sullo sviluppo di prodotti e soluzioni che hanno il potenziale per migliorare l'assistenza sanitaria e i risultati attraverso diagnosi più precise, protocolli di trattamento innovativi e il monitoraggio dei dati dei pazienti in tempo reale.

- Nel dicembre 2023, Masimo, leader mondiale nelle tecnologie di monitoraggio innovative utilizzate nei principali ospedali, ha annunciato l'autorizzazione della FDA per Stork, un rivoluzionario sistema di monitoraggio neonatale, da utilizzare su prescrizione medica per neonati sani e malati di età compresa tra 0 e 18 mesi.

Copertura e risultati del rapporto sul mercato delle attrezzature per la cura neonatale

Il rapporto "Dimensioni e previsioni del mercato delle attrezzature per l'assistenza neonatale (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle apparecchiature per l'assistenza neonatale a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato delle apparecchiature per la cura neonatale, nonché dinamiche di mercato quali driver, sistemi di ritenuta e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato delle apparecchiature per l'assistenza neonatale che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi delle mappe di calore, i principali attori e gli sviluppi recenti nel mercato delle apparecchiature per l'assistenza neonatale. Profili aziendali dettagliati.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative