Analisi e previsioni del mercato dei vaccini veterinari per dimensioni, quota, crescita e tendenze 2031

Rapporto di analisi su dimensioni e previsioni del mercato dei vaccini veterinari (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tecnologia (vaccini vivi attenuati, vaccini inattivati, vaccini ricombinanti, vaccini tossoidi e altri), tipo di animale (animali da compagnia {cani, gatti, cavalli e altri}, bestiame e pollame {polli, bovini e altri}), via di somministrazione (intramuscolare, sottocutanea e altri), utente finale (ospedali veterinari, cliniche veterinarie e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00003539

- Categoria : Scienze della vita

- Numero di pagine : 299

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 17, 2025

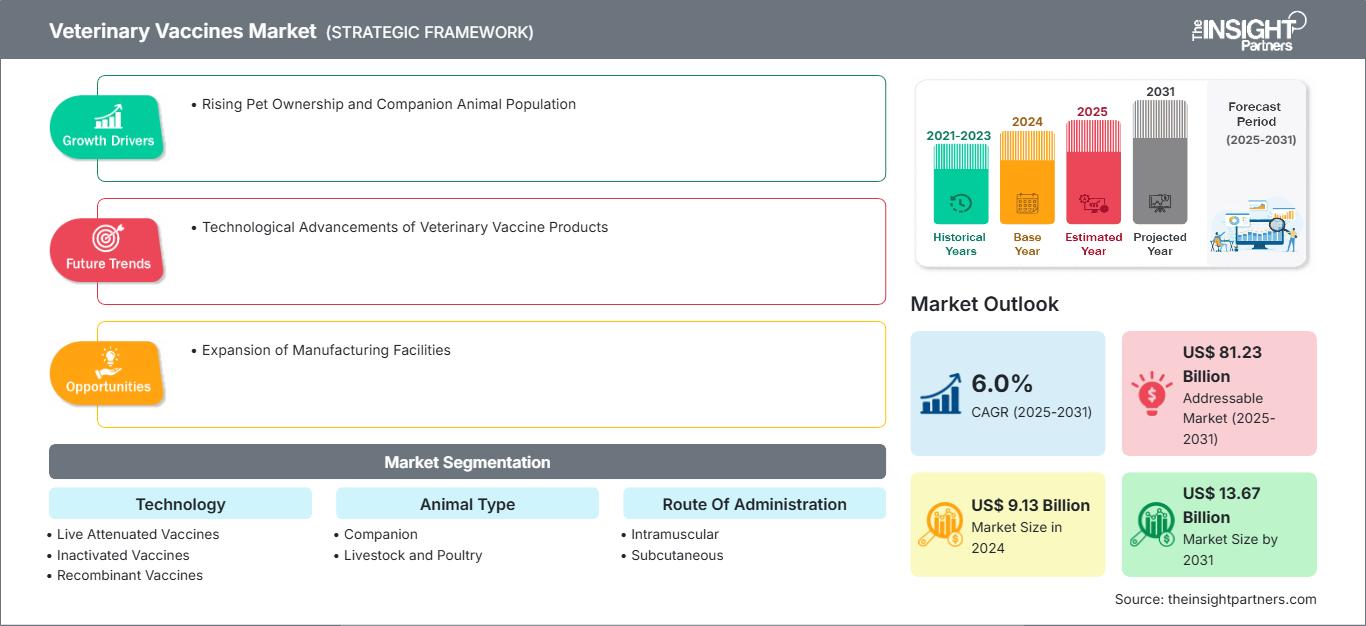

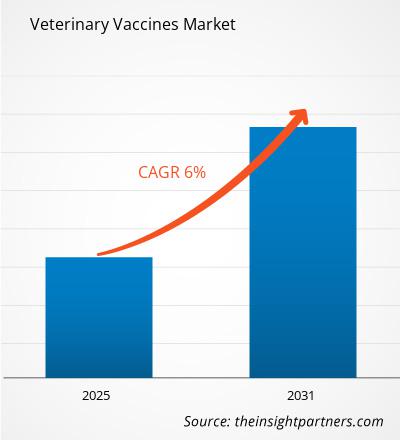

Si prevede che il mercato dei vaccini veterinari raggiungerà i 13,67 miliardi di dollari entro il 2031, rispetto ai 9,13 miliardi di dollari del 2024. Si stima che il mercato registrerà un CAGR del 6,0% tra il 2025 e il 2031. I progressi tecnologici nei prodotti vaccinali veterinari probabilmente introdurranno nuove tendenze sul mercato nei prossimi anni.

Analisi del mercato dei vaccini veterinari

La crescita del mercato è trainata dall'aumento delle adozioni di animali domestici, dalla maggiore consapevolezza della salute animale e dall'aumento della spesa per le cure veterinarie. Il mercato è inoltre influenzato dalla crescente incidenza di malattie zoonotiche, che sottolinea l'importanza della vaccinazione per la salute animale e pubblica. Inoltre, gli impianti di produzione regionali garantiscono una distribuzione più rapida e una minore dipendenza dalle importazioni, soprattutto nelle regioni in via di sviluppo come India, Brasile e Africa. Governi e istituzioni promuovono la produzione locale attraverso incentivi, come nel programma indiano "Make in India", che ha promosso la produzione locale di prodotti veterinari. Questi investimenti offrono opportunità di efficienza, innovazione e maggiore disponibilità di vaccini. Nel complesso, il mercato dei vaccini veterinari è destinato a una continua espansione, trainato dai progressi tecnologici e da una crescente attenzione alla prevenzione sanitaria per gli animali.

Panoramica del mercato dei vaccini veterinari

Il crescente possesso di animali da compagnia ha accresciuto la consapevolezza riguardo alla salute degli animali domestici e alla loro prevenzione, aumentando di conseguenza la domanda di vaccini che li proteggano dalle malattie infettive. Secondo l'American Pet Products Association (APPA), la percentuale di famiglie statunitensi che ha dichiarato di possedere un animale domestico è aumentata dal 67% nel 2019 al 70% nel 2022. Questa tendenza prevale nei paesi sviluppati e nelle economie emergenti come India e Cina. Queste economie hanno registrato un aumento delle adozioni di animali domestici dovuto all'urbanizzazione e all'aumento del reddito disponibile. Nel settembre 2022, l'Organizzazione Mondiale della Sanità (OMS) ha avviato campagne di vaccinazione contro le zoonosi, come la rabbia, che possono essere trasmesse dagli animali all'uomo. L'OMS promuove campagne di eradicazione della rabbia, che includono la vaccinazione di massa dei cani come misura preventiva. Tali iniziative incoraggiano l'accettazione del vaccino nelle regioni sviluppate e in via di sviluppo. In conclusione, l'aumento del numero di animali domestici e della popolazione di animali da compagnia guida la crescita del mercato dei vaccini veterinari. Questa tendenza è alimentata dal cambiamento di atteggiamento della società nei confronti degli animali domestici, dall'aumento del reddito disponibile e dalle iniziative globali per il controllo delle malattie zoonotiche. Con la continua evoluzione del settore sanitario degli animali domestici, si prevede una crescita della domanda di vaccini efficaci.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei vaccini veterinari: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei vaccini veterinari

Crescente consapevolezza riguardo alla salute animale

Nell'ultimo decennio, si è verificato un cambiamento nella percezione della salute animale come mezzo per garantire il benessere degli animali e come fattore critico per la salute pubblica, la sicurezza alimentare e la stabilità economica. L'Organizzazione per l'alimentazione e l'agricoltura (FAO) sottolinea che la salute del bestiame è essenziale per sistemi alimentari sostenibili, promuovendo l'adozione di vaccini per prevenire l'afta epizootica, la brucellosi e l'influenza aviaria. I proprietari di animali domestici stanno diventando consapevoli dell'importanza della prevenzione sanitaria, come le vaccinazioni, per garantire ai loro animali da compagnia una vita più lunga e sana. Secondo un sondaggio del 2022 condotto dall'American Veterinary Medical Association (AVMA), oltre l'80% dei proprietari di animali domestici negli Stati Uniti ha espresso la volontà di investire in vaccinazioni e controlli regolari per i propri animali, evidenziando la crescente priorità data all'assistenza sanitaria proattiva per gli animali.

La crescente disponibilità di informazioni sulla salute degli animali attraverso piattaforme digitali, organizzazioni veterinarie e campagne pubbliche ha consentito ai proprietari di animali domestici e agli allevatori di conoscere i rischi delle malattie prevenibili, comprese quelle zoonotiche come la rabbia e la leptospirosi, che possono essere trasmesse dagli animali all'uomo. Organizzazioni come l'OMS e l'Organizzazione Mondiale per la Salute Animale (WOAH) hanno lanciato campagne di sensibilizzazione globali che sottolineano il ruolo della vaccinazione nel controllo delle malattie zoonotiche. Il Piano Strategico Globale dell'OMS per porre fine alle morti umane dovute alla rabbia trasmissibile dai cani entro il 2030 promuove iniziative per promuovere l'adozione di vaccini su larga scala. Il ruolo dei veterinari come promotori della prevenzione ha contribuito a questa crescente consapevolezza. I veterinari svolgono un ruolo proattivo nell'educare i proprietari di animali domestici e gli allevatori sui calendari vaccinali, sui benefici dell'immunizzazione e sui rischi derivanti dalla negligenza delle cure preventive. I progressi in medicina veterinaria, come lo sviluppo di vaccini combinati, che semplificano la somministrazione e migliorano l'aderenza alla terapia da parte dei proprietari di animali, contribuiscono ulteriormente a questa consapevolezza.

Espansione degli impianti di produzione per creare opportunità di crescita

L'aumento degli impianti di produzione rappresenta una significativa prospettiva di crescita per il mercato dei vaccini veterinari. Risolve problemi urgenti, tra cui la scalabilità della produzione, la riduzione dei costi e la maggiore accessibilità dei vaccini a livello regionale. Con la crescente domanda di vaccini veterinari alimentata dall'aumento del numero di animali domestici, dalle esigenze di allevamento e dai programmi internazionali di prevenzione delle malattie, i produttori stanno investendo in nuovi impianti e ristrutturando quelli esistenti per aumentare la capacità produttiva. Nel marzo 2024, Zoetis ha annunciato l'acquisizione di un impianto di produzione di 21 acri a Melbourne per ampliare le sue attività esistenti e aumentare la capacità futura di produrre e sviluppare vaccini per ovini, bovini, cani, gatti e cavalli. Boehringer Ingelheim ha investito oltre 209,01 milioni di dollari nel 2021 per ampliare il suo stabilimento di produzione di vaccini veterinari a Lione, in Francia, con tecnologie vaccinali all'avanguardia come i vaccini ricombinanti. Queste espansioni ampliano l'offerta per soddisfare la domanda e riducono i costi di produzione attraverso economie di scala.

Analisi della segmentazione del rapporto di mercato dei vaccini veterinari

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei vaccini veterinari sono la tecnologia, il tipo di animale, la via di somministrazione, l'utente finale e l'area geografica.

- In base alla tecnologia, il mercato dei vaccini veterinari è segmentato in vaccini vivi attenuati, vaccini inattivati, vaccini ricombinanti, vaccini tossoidi e altri. I vaccini vivi attenuati hanno detenuto la quota maggiore del mercato dei vaccini veterinari nel 2024 e si prevede che registreranno un CAGR significativo tra il 2025 e il 2031.

- Per tipologia di animale, il mercato è suddiviso in animali da compagnia, bestiame e pollame. Il segmento del bestiame e del pollame ha detenuto la quota maggiore del mercato dei vaccini veterinari nel 2024. Il segmento degli animali da compagnia è ulteriormente suddiviso in cani, gatti, cavalli e altri. Il segmento del bestiame e del pollame è suddiviso in polli, bovini e altri. Il segmento del bestiame e del pollame ha detenuto la quota maggiore del mercato dei vaccini veterinari nel 2024.

- In base alla via di somministrazione, il mercato dei vaccini veterinari è suddiviso in intramuscolare, sottocutanea e altri. Il segmento intramuscolare ha detenuto una quota maggiore del mercato dei vaccini veterinari nel 2024 e si prevede che registrerà un CAGR significativo tra il 2025 e il 2031.

- In termini di utilizzatori finali, il mercato dei vaccini veterinari è segmentato in ospedali veterinari, cliniche veterinarie e altri. Il segmento degli ospedali veterinari ha detenuto la quota maggiore del mercato dei vaccini veterinari nel 2024 e si prevede che registrerà un CAGR significativo tra il 2025 e il 2031.

Analisi della quota di mercato dei vaccini veterinari per area geografica

L'ambito geografico del rapporto sul mercato dei vaccini veterinari è suddiviso principalmente in cinque regioni principali: Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e America meridionale e centrale. Si prevede che il Nord America dominerà il mercato nel 2024. Fattori come il crescente lancio di vaccini veterinari da parte degli operatori del mercato, il crescente sostegno governativo per fornire servizi sanitari convenienti, i crescenti sviluppi strategici da parte degli operatori del settore dei vaccini veterinari per migliorare i servizi e un settore sanitario in crescita che richiede quadri e linee guida basati su dati reali per i propri modelli di business contribuiscono alla crescita del mercato. Le aziende zootecniche forniscono ai consumatori diversi prodotti e servizi, tra cui carne, latte, uova, fibre e energia da tiro. Le infezioni virali tra bestiame, animali da compagnia e altri animali rappresentano un aspetto critico per la salute animale negli Stati Uniti. I virus che infettano gli animali si diffondono a un ritmo più rapido. Pertanto, le vaccinazioni degli animali contro tali virus sono di primaria importanza per la salute animale nel Paese. L'afta epizootica è una malattia virale altamente contagiosa che colpisce gli animali ungulati, come bovini, suini, ovini e caprini. Sebbene gli Stati Uniti siano esenti da afta epizootica da decenni, le epidemie in altre parti del mondo, in particolare nelle regioni con scambi commerciali internazionali e trasporto di animali, rappresentano un rischio costante. Il governo e l'industria agricola degli Stati Uniti sono pronti a rispondere rapidamente in caso di focolaio, e i vaccini sono essenziali per la gestione e il controllo della malattia. Secondo il Dipartimento dell'Agricoltura degli Stati Uniti, l'Animal and Plant Health Inspection Service (APHIS) ha investito circa 42 milioni di dollari in concentrato antigenico per il vaccino contro l'afta epizootica da aziende private nel 2022, con ulteriori 30 milioni di dollari nel 2023.

L'aumento del numero di animali domestici sta alimentando la domanda di vaccini per animali da compagnia nel Paese. Secondo l'indagine 2023-2024 dell'American Pet Products Association, il 66% delle famiglie statunitensi, pari a 86,9 milioni di famiglie, possiede un animale domestico. Inoltre, si prevede che l'aumento delle attività di ricerca e sviluppo stimolerà ulteriormente la crescita del mercato dei vaccini veterinari.

Approfondimenti regionali sul mercato dei vaccini veterinari

Le tendenze regionali e i fattori che influenzano il mercato dei vaccini veterinari durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei vaccini veterinari in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato dei vaccini veterinari

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 9.13 Billion |

| Dimensioni del mercato per 2031 | US$ 13.67 Billion |

| CAGR globale (2025 - 2031) | 6.0% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tecnologia

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei vaccini veterinari: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei vaccini veterinari è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei vaccini veterinari Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei vaccini veterinari

Il mercato dei vaccini veterinari viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi chiave del mercato:

- Zoetis ha annunciato che il Center for Veterinary Biologics (CVB) del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) ha rilasciato all'azienda una licenza condizionale per il suo vaccino contro l'influenza aviaria, il virus H5N2 sottotipo ucciso. Il vaccino è etichettato per l'uso nei polli. La licenza condizionale è stata concessa a condizione che siano dimostrati sicurezza, purezza e ragionevole aspettativa di efficacia sulla base dei dati sierologici. (Fonte: Zoetis, sito web aziendale, febbraio 2025)

- Ceva Animal Health (Ceva) - il quinto attore mondiale nel settore della salute animale, presente in 110 paesi, ha presentato il suo ultimo investimento nella produzione di vaccini in Europa, con la costruzione di un nuovo stabilimento in Ungheria, ampliando la capacità di Ceva Phylaxia. (Fonte: Ceva, sito web aziendale, novembre 2024).

Copertura e risultati del rapporto sul mercato dei vaccini veterinari

Il rapporto "Dimensioni e previsioni del mercato dei vaccini veterinari (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei vaccini veterinari a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei vaccini veterinari, nonché dinamiche di mercato come driver, restrizioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei vaccini veterinari che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e i recenti sviluppi per il mercato dei vaccini veterinari

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative