Panoramica del mercato dei dispositivi di chiusura delle ferite, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Dimensioni e previsioni del mercato dei dispositivi per la chiusura delle ferite (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (suture, adesivi, cucitrici, strisce e altri), tipo di ferita (ferita cronica e ferita acuta), utente finale (ospedali, cliniche, centri chirurgici ambulatoriali e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00040912

- Categoria : Scienze della vita

- Numero di pagine : 224

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 09, 2025

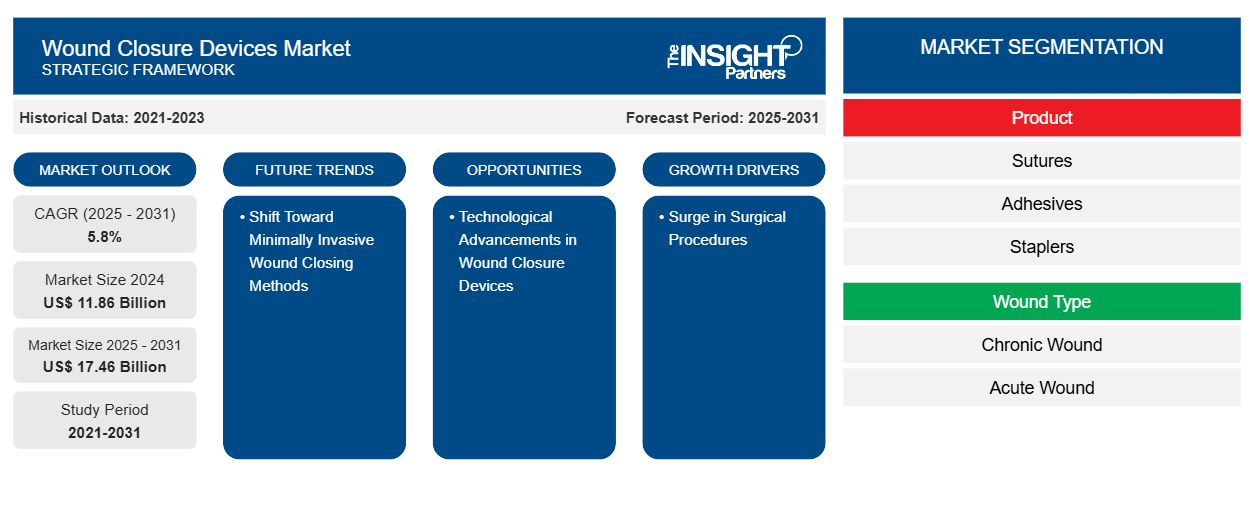

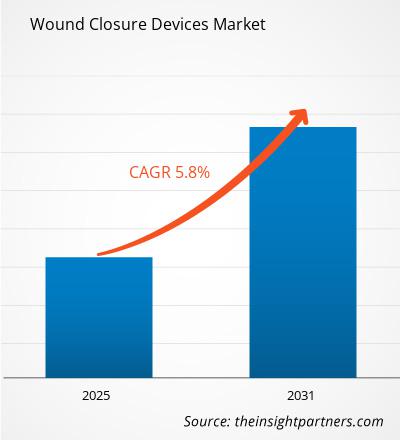

Si prevede che il mercato dei dispositivi per la sutura delle ferite raggiungerà i 17,46 miliardi di dollari entro il 2031, rispetto agli 11,86 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 5,8% nel periodo 2025-2031. È probabile che il passaggio a metodi di sutura delle ferite minimamente invasivi introduca nuove tendenze di mercato durante il periodo di previsione.

Analisi di mercato dei dispositivi di chiusura delle ferite

Con l'aumento del numero di interventi chirurgici, inclusi tagli cesarei, procedure ortopediche e chirurgia plastica, la domanda di prodotti efficienti ed efficaci per la chiusura delle ferite sta crescendo in tutto il mondo. Metodi appropriati di chiusura delle ferite facilitano una corretta guarigione e riducono le complicanze. Secondo Eurostat , nel 2022, nell'Unione Europea sono stati eseguiti almeno 1,10 milioni di tagli cesarei. In Germania sono stati eseguiti 230.200 tagli cesarei, mentre in Francia, Italia e Polonia gli interventi sono stati compresi tra 125.400 e 150.700. Secondo la stessa fonte, nel 2022 in Germania sono state eseguite 326,2 protesi d'anca ogni 100.000 abitanti, mentre in Austria, Danimarca e Belgio il numero era compreso tra 282 e 302 ogni 100.000 abitanti; queste sono state le frequenze più elevate tra i paesi dell'UE.

Dispositivi per la chiusura delle ferite, come suture, graffette e cerotti adesivi di ultima generazione, contribuiscono a ottenere risultati migliori, favorendo una guarigione più rapida, riducendo il rischio di infezioni e migliorando l'esito estetico postoperatorio. Il crescente numero di interventi chirurgici nei paesi in via di sviluppo e sviluppati, unito ai progressi della tecnologia sanitaria, sta aumentando la domanda di soluzioni innovative per la chiusura delle ferite. A causa dei fattori sopra menzionati , ospedali e cliniche specialistiche stanno investendo maggiormente in dispositivi di alta qualità per la chiusura delle ferite.

Panoramica del mercato dei dispositivi di chiusura delle ferite

Il mercato dei dispositivi per la chiusura delle ferite è in rapida espansione grazie all'aumento delle procedure chirurgiche e ai progressi tecnologici in questo settore. I principali operatori del mercato si stanno concentrando sull'innovazione e sulla collaborazione per migliorare la disponibilità e la diffusione dei prodotti. Tuttavia, l'elevato prezzo dei dispositivi avanzati per la chiusura delle ferite ostacola la crescita del mercato.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei dispositivi di chiusura delle ferite: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i dispositivi di chiusura delle ferite

I progressi tecnologici nei dispositivi di chiusura delle ferite alimentano la crescita del mercato

I progressi tecnologici stanno contribuendo in modo significativo al mercato dei dispositivi per la chiusura delle ferite. Avanzamenti come le suture bioriassorbibili , gli adesivi tissutali a tecnologia avanzata e le suturatrici chirurgiche dal design migliorato offrono maggiore funzionalità e facilità d'uso per i chirurghi. Questi dispositivi riducono le complicazioni associate ai metodi tradizionali di chiusura delle ferite, come infezioni , cicatrici e ritardi nella guarigione. Le suture intelligenti che monitorano la guarigione e rilasciano farmaci nella ferita sono un'innovazione molto attesa sul mercato. Il Massachusetts Institute of Technology ha annunciato nel 2023 di aver sviluppato suture intelligenti derivate dai tessuti, in grado non solo di mantenere i tessuti in posizione, ma anche di rilevare l'infiammazione e rilasciare farmaci.

Anche le tecniche mini-invasive di chiusura delle ferite stanno guadagnando popolarità, poiché garantiscono una guarigione più rapida, cicatrici minime e meno complicazioni. Ad esempio, la suturatrice e gli adesivi cutanei, che accelerano la guarigione con meno danni ai tessuti, sono oggi ampiamente utilizzati. Nel maggio 2024, Ethicon ha lanciato la taglierina lineare Echelon, una suturatrice chirurgica unica nel suo genere che ha ridotto del 47% le perdite lungo la linea di sutura, contribuendo a ridurre i rischi chirurgici.Ethicon launched echelon linear cutter, a first-of-its-kind surgical stapler that delivered 47% fewer leaks at the staple line to help reduce surgical risks.

Poiché il settore sanitario pone sempre più enfasi sulla precisione e sulla terapia incentrata sul paziente, le applicazioni di queste tecnologie di nuova generazione per la chiusura delle ferite aumenteranno nei prossimi anni, rendendo l'innovazione tecnologica uno dei principali fattori trainanti della crescita del settore. Anche i materiali intelligenti e la maggiore biocompatibilità sono fattori che contribuiscono al mercato, consentendo ai dispositivi per la chiusura delle ferite di diventare più efficienti e più facili da usare per il paziente.biocompatibility are also factors contributing to the market, enabling devices for wound closure to become both more efficient as well as more patient friendly.

La crescente incidenza di malattie croniche e casi di trauma crea opportunità redditizie nel mercato

Il crescente numero di casi di malattie croniche, tra cui diabete e malattie cardiovascolari, rappresenta un'importante opportunità per il mercato dei dispositivi per la sutura delle ferite. Le malattie croniche tendono a causare complicazioni che possono richiedere interventi chirurgici o cure prolungate delle ferite. Ad esempio, i pazienti diabetici tendono a sviluppare ferite croniche, comprese le ulcere diabetiche, che richiedono cure appropriate e dispositivi di sutura per la guarigione. Secondo l'University of Michigan Health, negli Stati Uniti, l'ulcera del piede diabetico è prevalente nel 15% dei pazienti diabetici e circa il 14-24% dei pazienti con diabete che sviluppano un'ulcera del piede viene sottoposto a una procedura di amputazione. Inoltre, il crescente numero di casi di trauma come ustioni, incidenti e lesioni sta alimentando la domanda di soluzioni efficaci per la cura delle ferite. Secondo il Dipartimento dei Trasporti degli Stati Uniti, nel 2021, circa 43.230 persone sono morte in incidenti stradali, tra cui 7.388 pedoni. I dispositivi per la sutura delle ferite costituiscono una parte essenziale del trattamento di queste condizioni, garantendo una guarigione più rapida, riducendo al minimo il rischio di infezione e migliorando i risultati complessivi per i pazienti. Con una popolazione anziana in crescita, più suscettibile alle patologie croniche, e un aumento dell'incidenza dei casi di trauma, gli operatori sanitari preferiscono soluzioni sofisticate per la chiusura delle ferite per soddisfare queste esigenze. Di conseguenza, gli operatori del mercato puntano costantemente su innovazioni specifiche per ferite croniche e traumi, che probabilmente genereranno significative opportunità di crescita per loro nel lungo termine.

Analisi della segmentazione del rapporto di mercato sui dispositivi di chiusura delle ferite

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei dispositivi per la chiusura delle ferite sono il prodotto, il tipo di ferita e l'utente finale.

- In base al prodotto, il mercato dei dispositivi per la chiusura delle ferite è segmentato in suture, adesivi, suturatrici, cerotti e altri. Il segmento delle suture deteneva la quota di mercato maggiore nel 2024.

- In termini di tipologia di ferita, il mercato dei dispositivi per la chiusura delle ferite si divide in ferite croniche e ferite acute. Il segmento delle ferite croniche ha dominato il mercato nel 2024.

- In termini di utilizzatori finali, il mercato dei dispositivi per la sutura delle ferite è suddiviso in ospedali, cliniche, centri chirurgici ambulatoriali e altri. Il segmento ospedaliero ha dominato il mercato nel 2024.

Analisi della quota di mercato dei dispositivi di chiusura delle ferite per area geografica

L'ambito geografico del rapporto sul mercato dei dispositivi per la sutura delle ferite si concentra principalmente su cinque regioni: Nord America, Asia-Pacifico, Europa, Sud e Centro America e Medio Oriente e Africa. In termini di fatturato, il Nord America ha dominato il mercato nel 2024. Si prevede che manterrà la sua posizione dominante nel mercato globale durante il periodo di previsione. Gli Stati Uniti rappresentano il più grande mercato al mondo per i dispositivi per la sutura delle ferite. Le ferite croniche associate al diabete includono ulcere del piede, ulcere venose e ulcere da pressione. Secondo l'International Journal of Tissue Repair and Regeneration, le ulcere venose attive o guarite si verificano nell'1% della popolazione statunitense. Secondo il National Diabetes Statistics Report 2020, una pubblicazione dei Centers for Disease Control and Prevention (CDC), 34,2 milioni di persone di tutte le età negli Stati Uniti soffrono di diabete e circa 1 milione di diabetici sviluppa un'ulcera del piede ogni anno, mentre 6-7 milioni di pazienti diabetici sviluppano ulcere nel corso della loro vita. Pertanto, la crescente incidenza di diabete e ferite croniche porta a un aumento della domanda di medicazioni per ferite e contribuisce alla crescita del mercato dei dispositivi di chiusura delle ferite durante il periodo di previsione. Le aziende statunitensi si stanno concentrando sull'espansione della propria presenza adottando strategie di produzione organica e inorganica. Nell'ottobre 2021, Medline Industries ha annunciato un investimento di 77,5 milioni di dollari per la costruzione di un nuovo centro di distribuzione in Kansas.Medline Industries announced an investment of US$ 77.5 million to build a new distribution center in Kansas.

Approfondimenti regionali sul mercato dei dispositivi di chiusura delle ferite

Le tendenze e i fattori regionali che influenzano il mercato dei dispositivi di sutura delle ferite durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei dispositivi di sutura delle ferite in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei dispositivi di chiusura delle ferite

Ambito del rapporto di mercato sui dispositivi di chiusura delle ferite

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 11,86 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 17,46 miliardi di dollari USA |

| CAGR globale (2025-2031) | 5,8% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi di chiusura delle ferite: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per la sutura delle ferite è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato dei dispositivi di chiusura delle ferite sono:

- B Braun SE

- Johnson & Johnson

- Medtronic Plc

- 3M Co

- Stryker Corp

- Baxter International Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi di chiusura delle ferite

Notizie di mercato e sviluppi recenti sui dispositivi di chiusura delle ferite

Il mercato dei dispositivi per la sutura delle ferite viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono riportati alcuni dei principali sviluppi osservati nel mercato dei dispositivi per la sutura delle ferite:

- CooperSurgical, un marchio di CooperCompanies, ha acquisito obp Surgical, un'azienda statunitense produttrice di dispositivi medici con una suite di divaricatori chirurgici monouso senza fili con sorgente luminosa multi-LED integrata e doppi canali di evacuazione dei fumi. L'acquisizione, del valore di circa 100 milioni di dollari, includeva anche dispositivi di aspirazione chirurgica monouso con sorgente luminosa radiale a LED integrata senza fili. L'acquisizione del portfolio distintivo di divaricatori e dispositivi di aspirazione chirurgici ONETRAC di obp Surgical integra l'attuale portfolio chirurgico di CooperSurgical, che include INSORB, Lone Star e il monitor Doppler del flusso sanguigno. (Fonte: CooperSurgical, agosto 2024)

- Advanced Medical Solutions Group plc, azienda leader a livello mondiale specializzata in tecnologie per la guarigione dei tessuti, ha concordato di realizzare la proposta di acquisizione di Peters Surgical, fornitore leader a livello mondiale di suture chirurgiche specialistiche, emostasi meccanica e dispositivi interni in cianoacrilato. (Fonte: Advanced Medical Solutions Group plc., comunicato stampa, giugno 2024)

Copertura e risultati del rapporto di mercato sui dispositivi di chiusura delle ferite

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi di chiusura delle ferite (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi di chiusura delle ferite a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi di chiusura delle ferite, nonché dinamiche di mercato quali driver, sistemi di ritenuta e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei dispositivi di chiusura delle ferite che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei dispositivi di chiusura delle ferite

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative