アブレーションデバイス市場の成長と2031年までの最新動向

アブレーションデバイス市場の規模と予測(2021年 - 2031年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:デバイス別(高周波デバイス、レーザー/光アブレーション、超音波デバイス、凍結アブレーションデバイス、その他のデバイス)、アプリケーション別(がん治療、心血管疾患治療、眼科治療、婦人科治療、泌尿器科治療、美容整形手術、その他)、エンドユーザー別(病院および診療所、外来手術センター、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、南米および中米、中東およびアフリカ)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00003095

- カテゴリー : ライフサイエンス

- ページ数 : 185

- 利用可能なレポート形式 :

- 最終更新日 : July 15, 2026

2025年の市場規模

120億1000 万米ドル

基準年値

2034年の予測

267億4000 万米ドル

2034年までに予測される

2026年~2034年の年平均成長率(CAGR)

9.3 %

成長率

対象市場

1,730億9,000 万米ドル

(2026年~2034年)

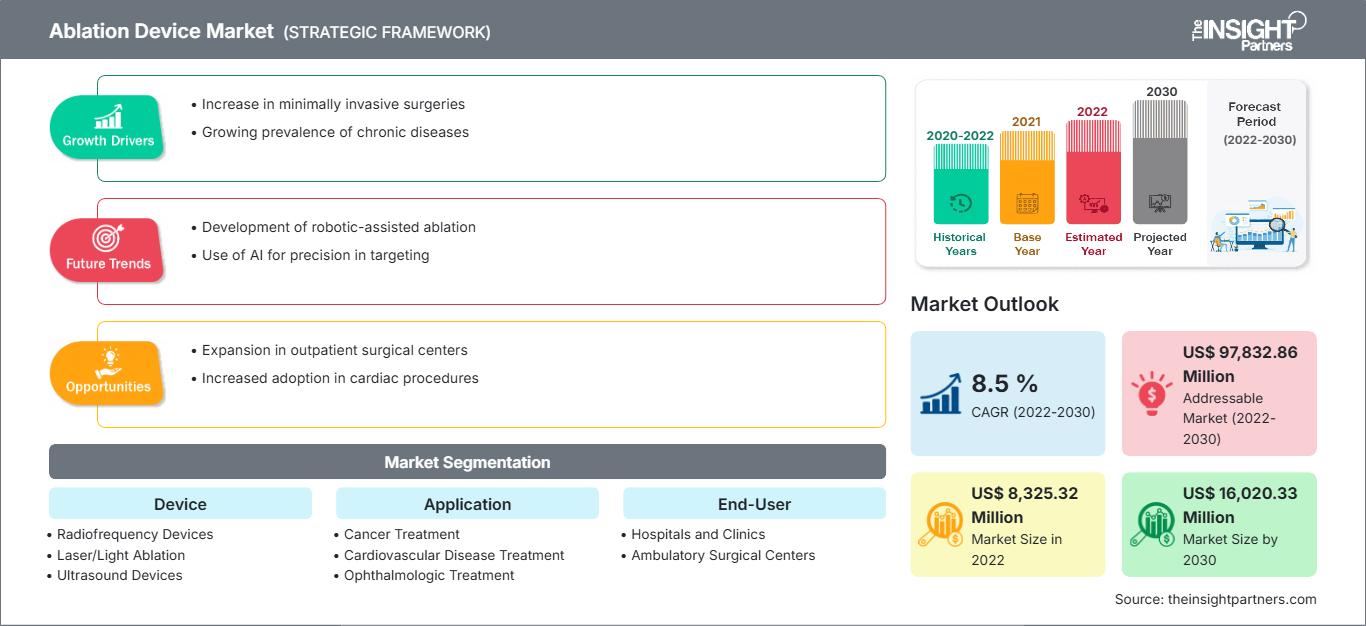

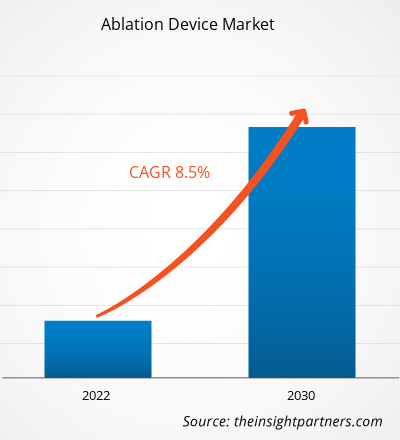

アブレーション機器市場規模は、2025年の120億1,000万米ドルから2034年には267億4,000万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)9.3%を記録すると見込まれています。需要を支えているのは、がん、心血管疾患、眼科、婦人科、泌尿器科、美容整形手術など、エネルギーベースの治療プラットフォームの利用拡大と、低侵襲治療への嗜好の高まりです。

北米は、電気生理学検査室の設備アップグレード、画像誘導下腫瘍治療、および特定のアブレーション手技に対する手厚い診療報酬制度に支えられ、2026年から2034年にかけて年平均成長率(CAGR)8.7~9.4%で拡大すると予測されています。この地域は、専門医の密度の高さ、早期の規制当局による認可取得、設備投資、そして高周波、凍結アブレーション、超音波、レーザー、パルス電場技術の急速な普及といった恩恵を受けています。

アブレーションデバイス市場の評価と洞察

- 北米:2025年の市場シェアは38~42%と推定され、2026~2034年の年平均成長率は8.7~9.4%となる見込み。これは、心血管アブレーション手術件数の増加、がんセンターでの導入、および高度な病院インフラによって支えられている。

- 米国:2025年の市場シェアは北米の85~89%と推定され、2026~2034年の年平均成長率は8.6~9.3%となる見込み。これは、FDA承認技術の普及と外来診療への移行が著しいことを反映している。

- 欧州:2025年のシェアは27~31%と推定され、2026~2034年の年平均成長率は7.9~8.7%となる見込み。ドイツ、英国、フランス、イタリア、スペインは、確立された介入ネットワークを通じて導入をリードしている。

- アジア太平洋地域:2025年の市場シェアは22~26%と推定され、2026~2034年の年平均成長率は10.8~11.7%となる見込み。中国、日本、インド、韓国、オーストラリアは、病院の近代化とがん治療の拡大を通じて成長を遂げている。

- 最大のセグメント:高周波デバイスは、2025年には市場シェアの34~38%を占め、2026~2034年のCAGRは8.8~9.6%で、心血管疾患、腫瘍、外科的アブレーションでの使用が牽引役となる。

- 高成長分野:凍結アブレーション装置は、心臓および腫瘍治療における用途拡大に支えられ、2025年には市場シェアの18~22%を占め、2026~2034年の年平均成長率(CAGR)は10.9~11.8%となる見込みです。

- 詳細に分析された主要企業:アボット・ラボラトリーズ、アンジオダイナミクス、アトリキュア、バイオトロニックSE & Co. KG、ボストン・サイエンティフィック、コンメッド、ジョンソン・エンド・ジョンソン・サービス、メドトロニック、オリンパス、スミス・アンド・ネフュー。

出典: The Insight Partnersによる独自の調査、政府刊行物、企業の年次報告書、投資家向けプレゼンテーション、業界データベース、専門家へのインタビューに基づく分析。

アブレーションデバイス技術は、従来の熱を利用したシステムから、ジェネレーター、カテーテル、プローブ、ソフトウェア、画像処理、ナビゲーション、使い捨て部品などを備えたシステム固有のソリューションへと移行しつつあります。高周波アブレーションは一般的に使用されていますが、凍結アブレーション、レーザー/光、超音波、パルスフィールド、不可逆電気穿孔法は、代替的な臨床オプションとして人気が高まっています。製造上の主な課題としては、エネルギー精度、使い捨て部品の滅菌性、ジェネレーターの効率、カテーテルの柔軟性、温度制御、心血管、腫瘍、外科、専門医療に関する規制要件への準拠などが挙げられます。

将来の需要は、がんの発生頻度の増加、心房細動治療の増加、および発展途上国における専門治療へのアクセス拡大によって牽引されるでしょう。デバイス開発のトレンドとしては、安全性、病変の持続性、再発率の低下、および臨床現場での有効性が実証されたデバイスが優勢です。アブレーションデバイス市場の成長見通しは、高度な画像診断機能、専門医療従事者、償還制度、および低侵襲手術を備えた病院で最も良好です。

アブレーションデバイス市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 120億1000万米ドル |

| 2034年までの市場規模 | 267億4000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 9.3% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

アブレーションデバイス市場分析

需要に影響を与える要因としては、がん、心房細動、不整脈の治療、眼科レーザー治療、婦人科組織治療、泌尿器科アブレーション、エネルギーベースの美容整形手術の必要性などが挙げられます。アブレーション機器市場の分析によると、この技術の使用を促進する要因としては、疾患の罹患率、エネルギー精度、アクセスの容易さ、手技のトレーニング、画像診断、臨床結果への信頼などが挙げられます。治療法の選択は、組織の種類、病変の大きさ、損傷リスク、再現性、回復に関する考慮事項によって異なります。

サプライチェーンは、エネルギー発生装置、カテーテルおよびプローブ製造業者、光学部品、超音波トランスデューサー製造業者、極低温物質、ソフトウェア開発業者、病院、外来診療センター、およびクリニックで構成されています。供給動向は、設備投資サイクルと使い捨て製品の使用状況によって影響を受けます。購入者は、臨床研修、保守サービス、統合ソリューション、エビデンスパッケージ、および適応症研修を提供するサプライヤーをますます好むようになっています。

競争は、多様な医療技術のリーダー企業と、特定の分野に特化したイノベーター企業の間で集中しています。アブレーションデバイス市場レポートでは、アボット・ラボラトリーズ、ボストン・サイエンティフィック、メドトロニック、アトリキュア、バイオトロニックSE & Co. KGなどの主要企業が心血管アブレーション分野で激しい競争を繰り広げていることに焦点を当てています。アンジオダイナミクス、オリンパス、コンメッド、ジョンソン・エンド・ジョンソン・サービス、スミス・アンド・ネフューは、腫瘍学、外科用エネルギー、内視鏡、整形外科、低侵襲手術のポートフォリオを通じて市場を強化しています。

投資動向は、組織選択的なエネルギー、パルスフィールドプラットフォーム、画像誘導ワークフロー、小型システム、および処置専用の消耗品へとシフトしています。アブレーション機器市場の動向を見ると、サプライヤーの差別化は、臨床的エビデンス、既存顧客基盤の活用、トレーニング能力、およびソフトウェアによるワークフローサポートにますます依存するようになっています。幅広い治療範囲と継続的な消耗品経済性を備えた企業は、アブレーション機器市場シェアを拡大できる立場にあります。

● レポートのカスタマイズ

貴社の具体的なビジネス要件に合わせて、このレポートをカスタマイズしてください。

本レポートは、お客様の事業目標、事業範囲、ターゲット市場に合わせてカスタマイズ可能です。カスタマイズオプションには、顧客セグメントの絞り込み、地域別分析、競合分析、戦略的洞察などがあり、情報に基づいた意思決定を支援します。

このレポートをカスタマイズする →調整可能な項目

- ● セグメンテーション

- ● 地理

- ● 競合分析

- ● 言語設定

アブレーションデバイス市場:戦略的洞察

地域別分析

北米アブレーションデバイス市場

北米地域は、2025年にはアブレーションデバイス市場の38~42%のシェアを占め、2026年から2034年の予測期間において年平均成長率(CAGR)8.7~9.4%を記録すると予想されています。成長要因としては、心血管インターベンションの件数の増加、優れた腫瘍治療サービスの提供、画像診断に基づく手技の利用可能性などが挙げられます。この地域には、迅速な規制承認、病院の高い購買力、電気生理学、インターベンショナルラジオロジー、泌尿器科、外科腫瘍学の専門医の集中など、多くの利点があります。

病院におけるアブレーション機器の普及拡大には、電気生理学検査室、外来診療におけるアブレーション、腫瘍アブレーション施設、高度な手術室への投資が含まれます。購入決定は、病変の均一性、安全性、処置時間、マッピングシステムとの統合、消耗品の経済性といった要因によって左右されます。異なる部門間でプラットフォームの標準化を可能にする統合施設ネットワークでは、導入率が高くなっています。

米国のアブレーション機器市場

米国は2025年時点で北米のアブレーション機器市場の85~89%を占め、2026~2034年には年平均成長率(CAGR)8.6~9.3%で成長すると予測されている。需要を支えているのは、大規模な手術件数、活発な臨床試験インフラ、FDA規制に準拠した製品へのアクセス、そしてカテーテル検査室、外来手術センター、画像誘導治療室への病院の投資などである。

企業による存在感は大きく、アボット・ラボラトリーズ、アンジオダイナミクス、アトリキュア、ボストン・サイエンティフィック、ジョンソン・エンド・ジョンソン・サービス、メドトロニック、コンメッドといった企業が主要な治療分野に参入している。応用動向は、心血管疾患治療、がん治療、泌尿器科治療に集中しており、美容、眼科、婦人科の手術は外来診療へと移行しつつある。

欧州アブレーションデバイス市場

2025年には、欧州はアブレーション機器市場の27~31%のシェアを獲得し、2026~2034年には年平均成長率(CAGR)7.9~8.7%を記録すると予測されています。英国では、組織化されたがん治療経路、電気生理学サービスの成長、公立病院および私立病院における低侵襲手術の普及が、アブレーション機器の導入を促進しています。予算見直しプロセスにより、購入は手術効率が高く、安全で、入院期間が短縮されることが保証されます。

ドイツは、高度な手技能力、心血管疾患の専門センター、そして高度なインターベンショナルラジオロジー施設を擁し、ヨーロッパにおいて圧倒的な存在感を示している。病院は、臨床的エビデンス、再現性、消耗品の価格、サービス、そして画像診断・マッピング技術との互換性に基づいてアブレーションプラットフォームを評価する。多職種による腫瘍ボードや電気生理学の連携が確立されている施設では、プラットフォームの導入が特に活発になる。

フランス、イタリア、スペインでは、公立病院、私立病院、そして増加する低侵襲手術プログラムを通じて、安定した需要が見込まれています。成長率は、診療報酬制度、研修機会、設備投資予算によって異なります。ヨーロッパ全体では、入院期間の短縮、迅速な回復、そして複雑な解剖学的病変の治療成功が、手術システムの選好を左右する要因となっています。

アジア太平洋地域のアブレーションデバイス市場

アジア太平洋地域は2025年には22~26%のシェアを占め、アブレーションデバイス市場は2026~2034年の期間に年平均成長率(CAGR)10.8~11.7%で成長すると予測されている。中国は、がんセンターの拡大、国内でのデバイス生産、心血管インターベンション能力の向上を通じて、地域需要を牽引している。

日本と韓国は、高度な画像診断インフラに支えられ、心臓および腫瘍アブレーションにおいて成熟した普及率を示している。オーストラリアは、高い手技水準と早期の専門医による導入を維持している。

インドでは、民間病院への投資、医療ツーリズム、そして保険加入機会の拡大を通じて、医療規模が拡大している。国内の医療機器製造、がん検診、三次医療開発に対する政策支援は、地域全体のアブレーション機器市場規模の拡大を後押ししている。

中東・アフリカのアブレーションデバイス市場

中東・アフリカ市場は、2026年から2034年にかけて年平均成長率(CAGR)6.9~7.8%で成長すると予測されている。サウジアラビアでは、三次医療機関が腫瘍学、心血管疾患、低侵襲手術の能力を拡大していることから、導入が先行している。

アラブ首長国連邦は、私立病院、輸入された高度な医療機器、そして医療ツーリズムを通じて需要を支えている。高性能アブレーションシステムは、画像診断設備と専門医を備えた高度医療センターに集中している。

南アフリカはサハラ以南アフリカの需要を牽引している一方、中東・アフリカ諸国のその他の地域では、医療費償還制度の格差、専門医不足、画像診断インフラの不均一性などにより、導入が制限されている。エネルギー関連の公共投資と病院の近代化は、がんおよび心血管疾患治療能力の選択的な成長を支えている。

セグメンテーション分析

デバイス

世界のアブレーション機器市場における機器セグメントの予測年平均成長率(CAGR)は9.0~9.7%です。機器の需要を左右する要因としては、エネルギー供給の精度、適応症、安全性、使いやすさ、画像診断/マッピングとの互換性などが挙げられます。高周波は今後も多くの処置で主要な技術として使用されるでしょうが、組織特異性、視覚化、スピード、あるいは副作用の低減が求められる場合には、凍結アブレーション、超音波、レーザー/光が普及していくと考えられます。

- 高周波治療機器は、その手順が馴染みやすく、臨床手順が十分に文書化されており、使い捨て製品が頻繁に使用され、心血管疾患、腫瘍、婦人科、泌尿器科、外科、美容などの治療に適しているため、広く利用されている。

- レーザー/光アブレーションは、特に眼科、皮膚科、泌尿器科、および特定の内視鏡手術の分野において、制御された正確な光エネルギーを必要とする処置に有用である。

- 超音波装置は、非侵襲的かつ画像誘導的な処置において戦略的に重要な位置を占めており、切開を必要とせずに組織への精密なエネルギー治療を実現できる。

- 凍結アブレーション装置は、凍結範囲の予測可能性、手技の手軽さ、そして熱治療の代替手段として、心臓リズム管理や腫瘍学の分野でますます普及しつつある。

応用

アブレーションデバイス市場のアプリケーション分野は、2026年から2034年にかけて年平均成長率(CAGR)9.2~10.0%で成長すると予測されています。がんおよび心血管疾患の治療は、高い疾病負担、専門的なインフラ、および繰り返し行われる処置の需要が組み合わさることで、最も大きな収益貢献を生み出しています。眼科、婦人科、泌尿器科、および美容分野におけるアプリケーションは、外来診療の流れとモダリティ固有の採用を通じて、対象となる顧客層を拡大しています。

- がん治療において、アブレーションは、特に手術が不向きな場合、画像誘導が可能である場合、および局所的な組織破壊によって臓器機能を温存できる場合に、特定の腫瘍に対する低侵襲的な選択肢として用いられる。

- 心血管疾患治療は、心房細動や不整脈の手術が中心であり、各プラットフォームは病変の持続性、安全性、マッピング統合、ワークフローの速度、再介入の削減といった点で競い合っている。

- 眼科治療は、精密なエネルギー照射、短い処置時間、そして外来診療への適合性に依存するため、レーザーや光線を用いた技術は、症例数の多い専門診療所にとって重要である。

- 婦人科治療は、子宮筋腫、異常組織、および特定の病変の管理を支援するものであり、その採用は、妊孕性温存、回復時間、処置へのアクセス、および患者の希望によって左右される。

- 泌尿器科治療は、前立腺、腎臓、膀胱関連組織の切除術を通じて拡大しており、医師たちは機能温存、画像誘導、そして侵襲的な手術に代わる選択肢を重視している。

- 美容外科では、組織の再構築、表面の再生、引き締め、輪郭形成のためにエネルギーベースのプラットフォームが用いられており、その需要は民間クリニック、患者の経済状況、そして迅速な回復への期待によって左右されている。

エンドユーザー

アブレーション機器市場のエンドユーザーセグメントは、2026年から2034年にかけて年平均成長率(CAGR)9.1~9.8%で成長すると予測されています。病院やクリニックは、画像診断、麻酔、多職種連携によるサポートを必要とする複雑な心臓、がん、外科的アブレーション処置を管理しているため、この市場を牽引しています。また、眼科、美容、婦人科、泌尿器科、および比較的軽症の処置が費用対効果の高い外来診療へと移行するにつれ、外来手術センターも拡大しています。

- 病院や診療所は、複雑な処置の管理、設備投資、専門スタッフの配置、画像診断支援、高度な腫瘍治療や心血管疾患の治療などを行うため、最も高い収益貢献度を生み出している。

- 外来手術センターは、眼科、美容外科、婦人科、泌尿器科、および一部の心血管疾患の診療ワークフローにおいて規模を拡大しており、これらの分野では患者選択と処置効率が外来診療を支えている。

機会の概要

|

エンドユーザー |

収益貢献 |

トレンドタグ |

導入段階 |

|

がん治療 |

高い |

腫瘍アブレーション |

スケーリング |

|

心血管疾患の治療 |

高い |

PFAの導入 |

スケーリング |

|

眼科治療 |

中くらい |

レーザー精度 |

成熟した |

|

婦人科治療 |

中くらい |

子宮筋腫の治療 |

スケーリング |

|

泌尿器科治療 |

中くらい |

前立腺アブレーション |

スケーリング |

|

美容整形 |

中くらい |

エネルギー美学 |

成熟した |

アブレーションデバイス市場の成長要因と影響分析

がんおよび心血管疾患治療の負担増加

がん治療と心血管疾患治療は、いずれも拡張性があり低侵襲な介入オプションを必要とするため、依然として最も需要を牽引する分野です。アブレーションは、特定の患者において局所的な組織破壊、短い回復期間、および手順の再現性を提供するため、症例数の多い病院にとって魅力的な治療法となっています。心血管疾患治療においては、心房細動治療がカテーテルベースのシステム、マッピング統合、およびより安全なエネルギー源に対する需要を加速させています。市場への影響としては、設備投資の増加、使い捨て製品の継続的な利用、および専門分野横断的なプラットフォーム評価が挙げられます。大量のワークフローと複雑な症例をサポートするベンダーは、病院、クリニック、専門センターとの長期的な関係を強化しながら、利用効率を向上させることができます。

低侵襲治療と外来治療への移行

医療システムは、臨床的に適切な場合には、より低リスクの環境へと処置を移行させており、アブレーションは、多くのアプリケーションでより小さなアクセスポイント、より短いモニタリング、より迅速な回復が実現できるため、この移行に適合しています。外来手術センターは、眼科、美容外科、婦人科、泌尿器科、および一部の心血管処置において、ますます重要性を増しています。この変化により、セットアップ時間を短縮し、標準化されたプロトコルに適合する、コンパクトで直感的かつ信頼性の高いプラットフォームへの需要が高まっています。商業的な影響は製品設計にも表れており、メーカーは携帯性、簡素化されたインターフェース、使い捨てキット、迅速なスタッフ研修を重視しています。外来診療の経済性に合わせたサプライヤーは、三次医療機関以外でも処置件数の増加に対応できます。

エネルギー精度と安全性における技術革新

アブレーション技術は、熱制御の向上、組織選択的なエネルギー、リアルタイムフィードバック、カテーテルの操作性、画像誘導によるターゲティングなどにより進化を続けています。これらの進歩により、付随的損傷、治療不完全、再発、および処置のばらつきのリスクが低減されます。凍結アブレーション、集束超音波、レーザーシステム、パルスフィールドアブレーション、および不可逆的電気穿孔法は、従来の高周波システムを超えて医師の選択肢を広げています。市場への影響としては、治療可能な患者層が拡大し、デリケートな解剖学的部位への適用が進み、高機能システムへの投資意欲が高まっています。ハードウェア、ソフトウェア、消耗品、および臨床教育を組み合わせたメーカーは、予測可能な結果を求める顧客のニーズに応えることで、効果的な差別化を図ることができます。

アブレーションデバイス市場の将来動向

組織選択的アブレーションプラットフォームの成長

今後の採用においては、病変組織を標的としつつ、隣接組織への損傷を最小限に抑える技術がますます重視されるようになるでしょう。パルスフィールドアブレーションや不可逆電気穿孔法は、非熱的なメカニズムによって、敏感な部位における熱や冷気に伴うリスクを低減できる可能性があるため、注目を集めています。腫瘍学および泌尿器科においては、特に前立腺、腎臓、肝臓への適用において、機能温存がより重要な購入基準となるでしょう。心血管系のユーザーは、手術時間を競争力のある水準に保ちつつ、食道、神経、血管の合併症を軽減できるエネルギー源を優先するでしょう。この傾向により、差別化の基準は、ジェネレーターの出力のみから、組織反応、安全性に関するエビデンス、マッピング統合、そして実用面での耐久性へと移行していくでしょう。

画像処理、ナビゲーション、および結果分析の統合

アブレーションのワークフローは、画像処理、ナビゲーション、エネルギー照射、および術後評価をますます密接に連携させるようになるでしょう。病院は、病変境界の定義、デバイス配置のガイド、アブレーション完了度のモニタリング、および診療報酬請求と品質報告のための結果の記録を支援するシステムを期待するでしょう。この統合は、不完全なターゲティングが再発や再介入につながる可能性がある腫瘍アブレーションや複雑な不整脈治療において特に重要です。メーカーは、手技の信頼性を向上させるために、ソフトウェア、人工知能、および接続性に投資する可能性が高いでしょう。将来的には、測定可能な臨床的価値、トレーニングの拡張性、およびデータに基づいたアブレーションデバイス市場の動向を提供するプラットフォームが、調達決定において優先されるようになるでしょう。

アブレーションデバイス市場の機会

アジア太平洋地域の病院におけるアブレーション治療へのアクセス拡大

アジア太平洋地域は、中国、インド、韓国、東南アジアが腫瘍学、心血管疾患、および専門外科の能力を拡大していることから、大きな投資機会を提供しています。メーカーは、機器へのアクセスと医師教育、販売代理店の信頼性、地域における臨床的エビデンス、および設備投資のための資金調達モデルを組み合わせることで、普及を加速させることができます。この機会は、多職種連携プログラムを構築し、開腹手術に代わる治療法を模索している三次医療機関において最も顕著です。アブレーション治療の成功には、画像診断、患者選択、手技に関する専門知識、およびフォローアップが必要となるため、地域に根ざしたサポートが重要です。価格設定、トレーニング、およびサービスモデルを地域のインフラに適合させる企業は、持続的な拡大に向けてより有利な立場に立つことができるでしょう。

外来手術センター向け、手術手順に特化したプラットフォーム

外来手術センターは、患者のリスクが管理可能で回復が早い特定のアブレーション処置において、高い潜在力を持つチャネルです。ベンダーは、コンパクトなジェネレーター、標準化された消耗品、ワークフローに対応したキット、そして大規模な病院チームへの依存度を低減するトレーニングモジュールを提供することで、これらの施設をターゲットにすることができます。眼科、美容外科、婦人科、泌尿器科の処置は、予定された外来診療や、自己負担または混合型の診療報酬モデルに適しているため、特に魅力的です。この機会を獲得するには、企業は迅速なセットアップ、安定したエネルギー供給、低いメンテナンス負担、そして明確な経済的価値を実証する必要があります。サプライヤー戦略では、利用率、スタッフの効率性、そして予測可能な在庫管理を重視すべきです。

最近の動向

- 2026年6月:AngioDynamics社は、良性前立腺肥大症に対するNanoKnifeシステムの臨床試験「RELIEF」を開始するための治験機器免除について、米国FDAの承認を取得しました。この試験では、米国最大5か所の施設で最大40名の被験者を登録し、低侵襲泌尿器科治療法としての不可逆的電気穿孔法の有効性を評価します。

- 2025年12月:アボット・ラボラトリーズは、心房細動治療用Voltパルスフィールドアブレーションシステムについて、米国FDAの承認を取得しました。この承認は、米国、欧州、カナダ、オーストラリアの40施設で392名の患者を対象に実施されたVOLT-AF IDE試験の結果に基づき、競争の激しい心臓アブレーション分野におけるアボットの地位をさらに強化するものです。

- 2025年12月:AtriCure社は、パルスフィールドアブレーションと高度な高周波アブレーションをEnCompassクランプと組み合わせた独自のデュアルエネルギープラットフォームを用いた最初の患者治療を発表した。オーストラリアで行われたヒトへの初回治療では、60秒未満で肺静脈と左心房後壁を隔離するボックス病変が作成された。

よくある質問

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応