マラリアおよび鎌状赤血球症治療市場の概要、成長、傾向、分析、調査レポート(2022-2030)

マラリアおよび鎌状赤血球症治療市場の規模と予測(2020年 - 2030年)、世界および地域のシェア、傾向、および成長機会分析レポートの対象範囲:治療(マラリアおよび鎌状赤血球症(SCD))、投与経路(経口および非経口)、および流通チャネル(直接入札、病院薬局、小売薬局、オンライン薬局、およびその他)別

- ステータス : 出版

- レポートコード : TIPRE00030125

- カテゴリー : ライフサイエンス

- ページ数 : 420

- 利用可能なレポート形式 :

- 最終更新日 : June 12, 2024

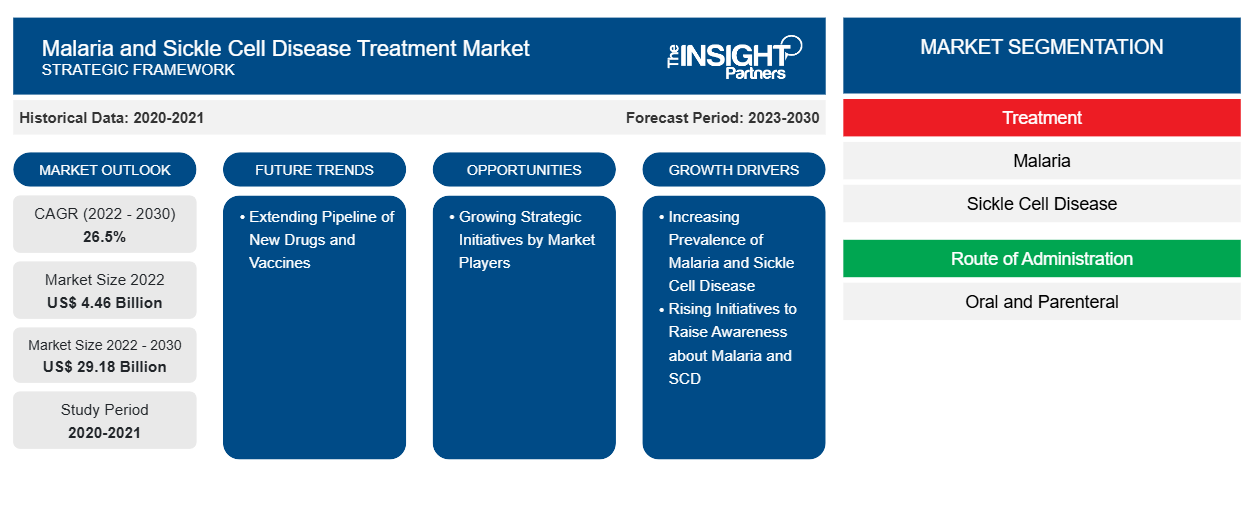

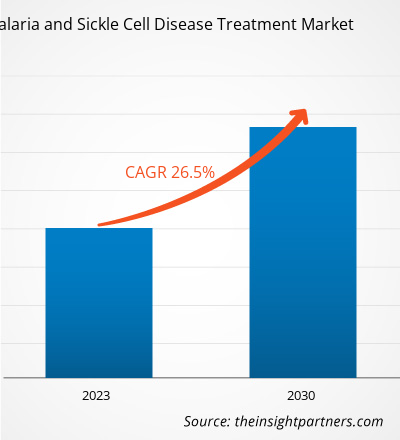

[調査レポート] マラリアおよび鎌状赤血球症治療の市場規模は、2022年に44億5,715万米ドルと評価され、2030年までに291億7,960万米ドルに達すると予測されており、2022年から2030年にかけて26.5%のCAGRを記録すると予測されています。

市場洞察とアナリストの見解:

マラリアは、マラリア原虫属に属する寄生虫が引き起こす病気で、致命的となる可能性があります。この寄生虫は、メスのハマダラカに刺されると感染します。また、マラリアが最も発生しやすい東南アジア、中南米、サハラ以南のアフリカの一部地域でも見られます。5 種のマラリア原虫が人に感染しますが、熱帯熱マラリア原虫 (P. falciparum) と三日熱マラリア原虫 (P. vivax) がマラリア疾患の最も一般的な原因です。マラリアの重症度を軽減するために、赤血球の特定の異常が時間とともに変化してきました。鎌状赤血球形質は、正常なヘモグロビンと異常なヘモグロビンの両方が生成される赤血球疾患の 1 つです。

成長の原動力:

急性熱性疾患の1つであるマラリアは、マラリア原虫によって引き起こされ、感染した雌のハマダラカを介して広がります。 マラリアを引き起こす主なヒトの寄生虫種は5種あり、そのうちの2種、熱帯熱マラリア原虫と三日熱マラリア原虫は、人間の健康に対する最大の脅威と考えられています。 また、熱帯熱マラリア原虫は最も致命的なマラリア原虫であり、アフリカ大陸で最も広く蔓延しています。 さらに、三日熱マラリア原虫は、サハラ以南のアフリカ以外のほとんどの国で優勢なマラリア原虫です。 世界保健機関(WHO)の最新の世界マラリア報告(WMR)2020によると、世界で報告されたマラリア症例は2億4100万件で、2019年に記録された2億2700万件と比較して増加しています。同じ情報源によると、マラリアによる死亡者数は年間69,000人増加しています。これらの死亡者のうち約3分の2、すなわち47,000人は、COVID-19の流行中に医療サービスが中断したことが原因であり、残りの3分の1、すなわち22,000人は、マラリア死亡率を計算するWHOの方法論の最近の変更を反映したものだ(COVID-19の混乱とは無関係)。

WHOのアフリカ地域は、世界のマラリアの負担の大部分を占めています。2020年には、世界の症例の約95%と死亡の約96%がマラリアによりアフリカで報告され、報告された総死亡者の約80%は5歳以下の子供でした。WHOによると、ナイジェリア、タンザニア、コンゴ民主共和国、モザンビークの4つのアフリカ諸国で、世界で報告されたマラリア関連の死亡者の約半数が記録されました。LANCET Regional Health 2020によると、アフリカ諸国はマラリアの負担が最も高く、熱帯熱マラリア原虫は5歳未満の子供の死亡率が最も高く、これは世界で約77%を占めています。アフリカ諸国では、熱帯熱マラリア原虫はマラリアによる子供の総死亡者の約96%を占めています。三日熱マラリア原虫は、主にアジアにおけるマラリア症例全体の2%(450万件)の原因物質となっている。WMR 2021によると、世界のマラリア負担の約2%は東南アジア諸国で記録されており、2020年にはインドが推定マラリア症例の83%、マラリア関連死亡者の82%を占めた。

鎌状赤血球症 (SCD) の治療計画は、健康維持と合併症の治療の 2 つのカテゴリに分けられます。鎌状赤血球症には、ヘモグロビン遺伝子の固有の突然変異に基づく遺伝子型および表現型の変異があります。この病気は世界中で蔓延しており、重症度も上昇しています。WHO によると、世界の人口の約 5% が鎌状赤血球症やサラセミアなどのヘモグロビン疾患を阻害する遺伝子を持っています。国立医学図書館で公開された鎌状赤血球症に関する研究によると、毎年 30 万人以上の赤ちゃんが重度のヘモグロビン疾患を持って生まれています。また、2050年までに40万人の新生児が鎌状赤血球症を患うと予想されています。さらに、2023年に米国血液学会が発表した報告書によると、米国でSCDに罹患している人の推定数は約7万人~10万人です。このように、世界中のさまざまな地域でマラリアと鎌状赤血球症の有病率が上昇していることが、マラリアと鎌状赤血球症の治療市場の成長を後押ししています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

マラリアおよび鎌状赤血球症治療市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

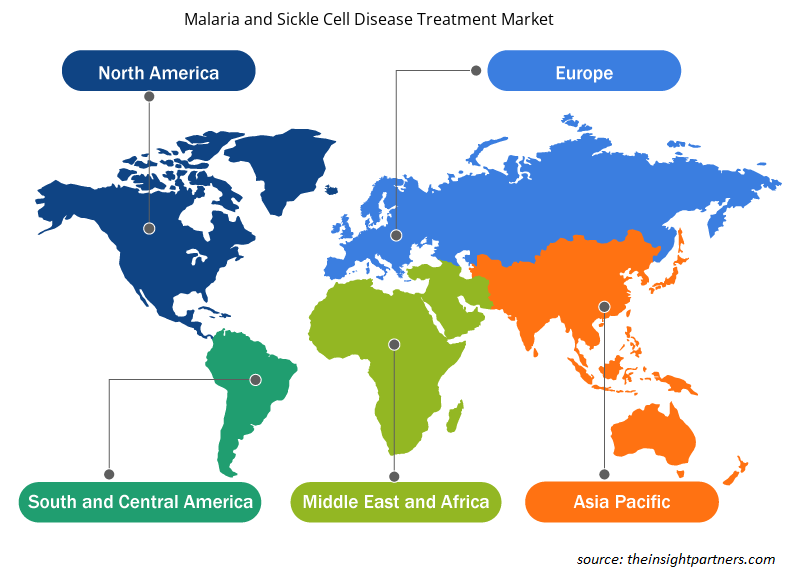

マラリアおよび鎌状赤血球症治療市場は、治療、投与経路、流通チャネル、および地域に基づいてセグメント化されています。治療に基づいて、市場はマラリアと鎌状赤血球症に分けられます。投与経路に関しては、マラリアおよび鎌状赤血球症治療市場は経口と非経口に分けられます。流通チャネルに基づいて、市場は直接入札、病院薬局、小売薬局、オンライン薬局、その他に分類されます。マラリアおよび鎌状赤血球症治療市場は、地理に基づいて、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、イタリア、英国、スペイン、その他の欧州)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、アフリカ、ナイジェリア、コンゴ、タンザニア、ウガンダ、ガーナ、ケニア、ザンビア、その他の中東およびアフリカ)、および南米および中米(ブラジル、アルゼンチン、その他の南米および中米)に分類されています。

セグメント分析:

マラリアおよび鎌状赤血球症治療市場は、治療別にマラリアと鎌状赤血球症に分けられます。2022年にはマラリアセグメントがより大きな市場シェアを占め、同セグメントは2022年から2030年にかけて28.5%のCAGRで成長すると予測されています。マラリアは主に熱帯熱マラリア原虫(Plasmodium falciparum)によって引き起こされます。マラリアは人から人へ直接感染することはありません。感染した蚊に刺された場合にのみ寄生虫が感染し、それが血流に入り肝臓に移動します。クロロキン(別名クロロキンリン酸)は、米国では処方箋がないと入手できない抗マラリア薬で、アラレンというブランド名で販売されており、ジェネリック医薬品でもあります。1820年にキナの樹皮から分離されたキニーネは、最初に特定された抗マラリア薬でした。 WHO は、子供のマラリア予防に RTS、S/AS01 (RTS、S) マラリアワクチンを推奨しています。ガーナ、ケニア、マラウイで現在行われているパイロット プログラムの結果に基づいて、最初のマラリア ワクチンが推奨されました。パイロット プログラムから 4 年が経過し、2019 年以降、約 150 万人の子供たちがマラリア ワクチンの初回接種を受けました。

投与経路別に見ると、マラリアおよび鎌状赤血球症治療市場は経口と非経口に分かれています。2022年には経口セグメントがより大きな市場シェアを占め、非経口セグメントは予測期間中により速いCAGRを記録すると予測されています。経口薬物送達は、患者のコンプライアンスが高く、非侵襲性があり、滅菌制約が少なく、費用対効果が高く、剤形設計の柔軟性があり、製造プロセスが容易であるため、最も理想的で適切な薬物投与経路です。投与の容易さや長期的なコスト効率などの利点は、経口薬の採用を促進する主な要因です。カプセル、錠剤、その他の経口投与薬の製造コストが低いことが、マラリアおよび鎌状赤血球症治療市場の成長を後押ししています。利用可能な抗マラリア薬には、キニーネ、キニジン、クロロキン、アモジアキン、タフェノキンプログアニル、クロルプログアニル、アルテミシニンなどがあります。アルテミシニンをベースとした併用療法(ACT)と併用療法は、熱帯マラリア原虫によって引き起こされる単純マラリアの治療に使用されています。ACT は現在市販されている最も効果的な抗マラリア薬です。

流通チャネルに基づいて、マラリアおよび鎌状赤血球症の治療市場は、直接入札、病院薬局、小売薬局、オンライン薬局、その他に分類されます。直接入札セグメントは、2022年に最大の市場シェアを占めました。入札とは、特定の義務を遂行したり、固定額で品物を提供したりするためのオファーです。入札手続きの最初のステップでは、請負業者は、特定の期限内に建設の密封入札を提出するか、特に計画されたサービスまたは製品を提供するように求められます。インドの電子入札手続きは、政府または特定のクライアントの作業がタイムリーに完了するように設計されています。たとえば、場所によっては、意思決定の方法や入札の受け入れ方法を規定する特定の調達規制がある場合があります。たとえば、全インド医学研究所(AIIMS)は、インドのさまざまな医療施設のマラリア検査キットと医薬品について、経験豊富で評判が高く、財務的に健全な企業、代理店、企業からの入札を募集しています。過去 3 年間に同様の事業に携わり、中央政府、州政府、評判の良い民間病院または自治体に同じサービスを提供してきた方は、技術入札と商業入札を封筒で送ることができます。

地域分析:

地理に基づいて、マラリアおよび鎌状赤血球症治療市場は、北米、ヨーロッパ、アジア太平洋、南米および中米、中東およびアフリカの5つの主要地域に分類されています。北米は2022年に世界市場の大きなシェアを獲得しました。米国疾病予防管理センター(CDC)によると、米国では毎年約2,000件のマラリア症例が報告されており、そのほとんどは他の国からの旅行者と移民です。妊婦と5歳未満の子供は、マラリアに感染して重篤な病気を発症するリスクが最も高くなります。米国でマラリアを媒介するハマダラカ(媒介動物)が生息しているため、米国でマラリアの伝染が再開するリスクは常に存在します。

2022年4月のグローバルファンドのデータによると、マラリア関連の症例数と死亡者数が増加したのは、主に資金提供の遅れとCOVID-19パンデミックによる混乱が原因となっている。しかし、2022年9月のグローバルファンドの報告書で言及されているように、これらの影響を緩和する取り組みは進展している。米国政府がマラリア対策に講じた取り組みには、主に米国大統領マラリア・イニシアチブ(PMI)を通じた活動が含まれており、米国世界マラリアコーディネーターが監督している。世界保健政策によると、マラリア対策と研究活動に対する米国の資金提供は、2022年度に約10億米ドルだった。PMI戦略2021~2026に基づく米国政府の目標は、マラリアによる死亡者数を減らし、マラリア罹患率を低下させることで、長期目標であるマラリア撲滅に近づくことである。

米国では、多くのアフリカ系アメリカ人が鎌状赤血球症に苦しんでいます。2006年以来、米国のすべての州は、血液検査を使用したSCDの新生児スクリーニングを義務付けています。CDCによる調査「COVID-19パンデミック中に鎌状赤血球症関連の死亡率が上昇しているように見える」によると、SCD関連の死亡率は2014年から2019年の間、米国では安定していましたが、2020年には1,023人のSCD関連の死亡者が記録され、2014年から2019年の死亡率と比較して12%の増加を記録しました。米国血液学会が2023年に発表したデータによると、約7万人から10万人のアメリカ人が鎌状赤血球症を患っており、これは遺伝性血液疾患の最も一般的な形態です。したがって、米国におけるマラリアおよび鎌状赤血球症治療市場の成長は、マラリアおよびSCD患者数の増加によって推進されています。

マラリアおよび鎌状赤血球症治療市場の地域別洞察

予測期間を通じてマラリアおよび鎌状赤血球症治療市場に影響を与える地域的傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたるマラリアおよび鎌状赤血球症治療市場のセグメントと地理についても説明します。

- マラリアおよび鎌状赤血球症治療市場の地域別データを入手

マラリアおよび鎌状赤血球症治療市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 44億6千万米ドル |

| 2030年までの市場規模 | 291.8億米ドル |

| 世界のCAGR(2022年 - 2030年) | 26.5% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

治療方法別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業プロフィール |

|

市場プレーヤーの密度:ビジネスダイナミクスへの影響を理解する

マラリアおよび鎌状赤血球症治療市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供内容を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

マラリアおよび鎌状赤血球症治療市場で事業を展開している主要企業は次のとおりです。

- シプラ株式会社

- ファイザー株式会社

- サンファーマシューティカルインダストリーズ

- サノフィSA

- GSK 株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- マラリアおよび鎌状赤血球症治療市場のトップキープレーヤーの概要を入手

業界の発展と将来の機会:

主要プレーヤーによるさまざまな取り組み世界のマラリアおよび鎌状赤血球症治療市場は以下の通りです。

- 2022年11月、ノバルティスとマラリア医薬品ベンチャー(MMV)は、合併症のないマラリアの治療を目的としたアルテミシニン以外の新しい併用療法の第3相試験に移行する決定を発表しました。この新しい併用療法には、ルメファントリンの最適化された製剤も含まれており、通常の1日2回の投与ではなく、1日1回の投与が可能になります。

- 2022 年 10 月、ファイザー社はグローバル ブラッド セラピューティクス社を買収しました。GBT は、十分なサービスを受けていないコミュニティのあらゆる重要なニーズに対応できる可能性のあるポートフォリオとパイプラインをもたらします。GBT は、SCD の根本原因を直接標的とするクラス初の医薬品である Oxbryta (voxelotor) を発見し、開発しました。

競争環境と主要企業:

Cipla Ltd、Pfizer Inc、Sun Pharmaceutical Industries Ltd、Sanofi SA、GSK Plc、Novartis AG、Pfizer Inc、Emmaus Life Sciences Inc、AdvaCare Pharma USA LLC、VLP Therapeutics LLC、および Lupin Ltd は、マラリアおよび鎌状赤血球症治療の大手企業です。これらの企業は、世界中で高まる消費者の需要を満たすために、新技術、既存製品の改良、および地理的拡大に重点を置いています。

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応