整形外科用医療ロボット市場の概要、成長、傾向、分析、調査レポート(2018-2025)

整形外科用医療ロボット市場 2025年まで - 製品(システム、機器、アクセサリ)、解剖学的構造(上肢、下肢、その他)、用途(手術、リハビリテーション、その他)、エンドユーザー(病院、整形外科クリニック、外来手術センター)および地域別の世界分析と予測

- ステータス : 出版

- レポートコード : TIPMD00002588

- カテゴリー : ライフサイエンス

- ページ数 : 192

- 利用可能なレポート形式 :

- 最終更新日 : June 11, 2024

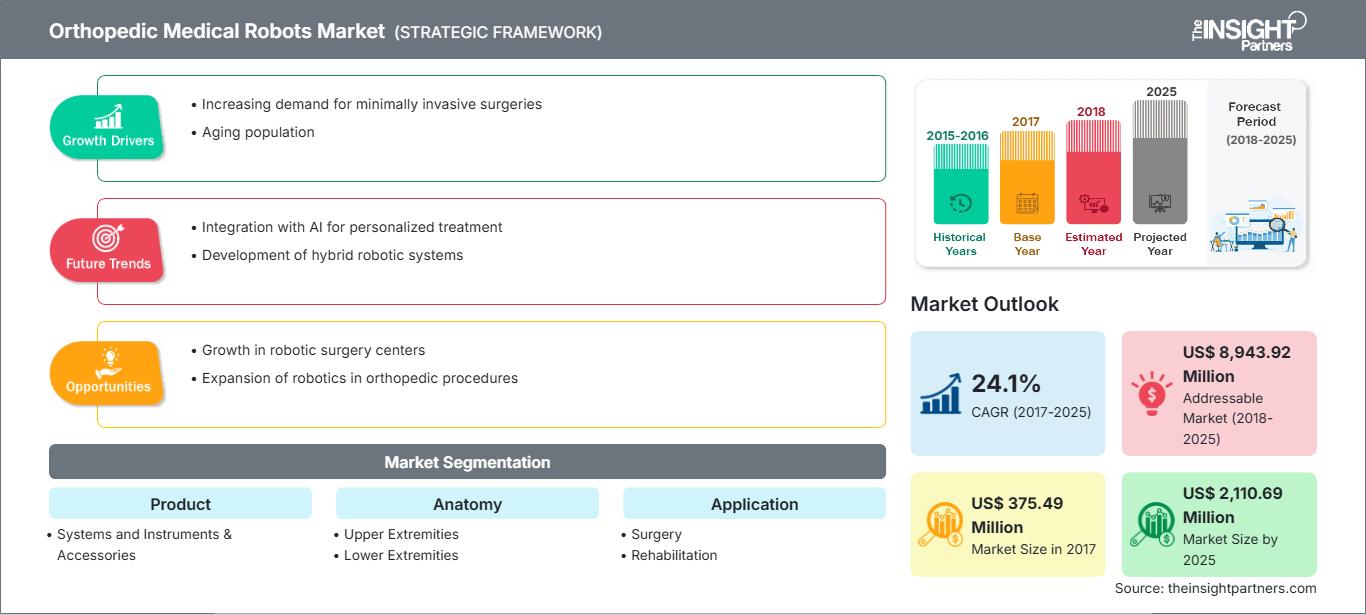

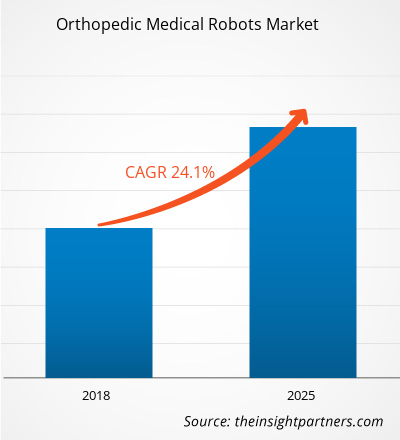

整形外科用医療ロボット市場は、2017年に3億7,549万米ドルと評価され、2025年には21億1,069万米ドルに達すると予測されています。また、2018年から2025年にかけて年平均成長率(CAGR)24.1%で成長すると見込まれています。

整形外科用医療ロボットとは、医療機関において、整形外科手術や術後ケア、リハビリテーションにおいて医師を支援するロボットシステムおよび機器を指します。さらに、無人搬送車は、手術や介助ケアの処置中に持ち上げる補助具としても機能します。整形外科用医療ロボット市場の成長は、筋骨格系疾患の増加、医療ロボット研究に割り当てられる資金の増加、整形外科手術用ロボットの技術開発に起因しており、これらの開発が世界の整形外科用医療ロボット市場の大きな牽引役になると予想されています。しかし、ロボットシステムに関連する高コストと安全性への懸念は、市場の成長をある程度抑制する可能性があります。さらに、ロボット支援手術に対する患者の嗜好の高まりとヘルスケア市場の発展は、今後数年間で整形外科医療ロボット市場の成長にプラスの影響を与える可能性があります。

整形外科医療ロボット市場は、パンデミック後に大幅な成長が見込まれています。整形外科医療ロボット市場は、パンデミック後に大幅な成長が見込まれています。COVID-19は、ロックダウン、渡航禁止、事業停止により、さまざまな国の経済と産業に影響を及ぼしています。COVID-19危機は、多くの国の公衆衛生システムに過度の負担をかけ、医療システムへの持続可能な投資の必要性を強く浮き彫りにしました。COVID-19パンデミックが進行するにつれて、ヘルスケア業界の成長は鈍化すると予想されます。ライフサイエンスセグメントは、体外診断用製品の需要増加と世界的な研究開発活動の増加により活況を呈しています。しかし、医療技術・画像診断分野は、手術件数の減少や機器調達の遅延・長期化により、売上が減少しています。さらに、パンデミック収束後は、医療専門家によるバーチャルコンサルテーションが医療提供モデルの主流になると予想されています。遠隔医療が医療提供を変革する中で、デジタルヘルスは今後数年間、引き続き成長を続けるでしょう。さらに、臨床試験の中断とそれに伴う医薬品の発売遅延も、将来的には完全にバーチャルな試験への道を開くと予想されます。mRNAなどの新技術の登場は製薬業界に変革をもたらし、市場では今後数年間で垂直統合や合弁事業の増加が見込まれます。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

整形外科医療ロボット市場: 戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

市場洞察

医療分野における整形外科用ロボットの用途拡大が、医療分野における整形外科用ロボット市場の成長を促進

筋骨格系の疾患は、筋肉、骨、関節、腱、靭帯の運動器系に影響を及ぼす150以上の診断から構成されています。これらの疾患は、骨折、捻挫、肉離れなど突然発生し一時的なものから、障害や慢性的な痛みを伴う生涯にわたるものまで多岐にわたります。筋骨格系の疾患の大部分は、痛み、可動性、器用さ、機能能力の制限を特徴とし、仕事や社会参加の能力を低下させ、精神的な健康状態に関連する影響を及ぼし、より広いレベルでは地域社会の繁栄にも影響を及ぼします。筋骨格系の疾患は、世界中のあらゆる地域で、生涯にわたって人々に影響を与えています。筋骨格系の疾患の有病率は加齢とともに増加しますが、若い人も影響を受けており、その多くは収入がピークを迎える年代です。世界保健機関(WHO)によると、世界人口の高齢化と非感染性疾患(NCD)の危険因子の有病率の増加に伴い、筋骨格系の疾患の有病率と影響は増加すると予測されています。

世界保健機関の2018年のファクトシートによると、筋骨格系の疾患は世界で2番目に大きい障害の原因であり、腰痛が世界で障害の主な原因となっています。さらに、世界疾病負担(GBD)によると、筋骨格系疾患(MSD)の影響は大きな負担を浮き彫りにし、2016年の研究報告書では障害に関連する負担の原因として2番目に大きいと報告されています。さらに、WHOは世界中の人々の20%~33%が痛みを伴う筋骨格系の疾患を抱えて生活していると報告しています。米国では、筋骨格系疾患は、深刻で長期にわたる痛みや身体障害の最も一般的な原因の1つです。米国整形外科学会(ASOS)によると、2016年には推定1億2,660万人の米国人が筋骨格系の症状に悩まされていました。さらに、米国整形外科学会が2016年に発表したデータによると、米国では成人の約2人に1人が筋骨格系障害を患っています。筋骨格系障害の影響が著しく増加していることを考えると、膝、股関節、脊椎の損傷などの整形外科的問題に対するナビゲーション技術とロボット技術の潜在的な応用は、将来的に治療と患者ケアにおいて確固たる存在感を示し、急増し、繁栄する可能性があります。

筋骨格系疾患の増加は、世界中で整形外科手術件数が増加している直接的な原因です。米国関節置換手術学会(American Joint Replacement Surgery)の2017年報告書によると、米国の654の医療機関で、4,755人の外科医によって約86万80件の股関節および膝関節置換手術が実施されました。さらに、2015年のJournal of Bone and Joint Surgeryによると、約700万人のアメリカ人が股関節または膝関節置換術を受けており、その結果、進行した関節炎を抱えながらも、ほとんどの場合、移動が可能となっています。これらの数字は、股関節および膝関節全置換術が公衆衛生に及ぼす大きな影響を浮き彫りにしています。整形外科手術件数の増加傾向は、アジア諸国でも見られます。国際骨粗鬆症財団(IOF)によると、中国では年間約60万件の股関節骨折が発生し、緊急医療処置を必要としています。患者数の増加は、世界中で整形外科用医療ロボットの成長を牽引しています。

医療用ロボットは、様々な人工知能(AI)対応システムを活用して外科医の効率性と精度を向上させることで、患者の転帰、治療の効率性、および精度の向上につながります。医療用ロボットは、治療にパラダイムシフトをもたらしています。あらゆる技術主導型革命の初期段階と同様に、医療用ロボットの新しい用途が定期的に生み出されています。

整形外科用ロボットはこれまで、股関節と膝関節の置換手術または表面再建術を対象としてきました。しかし、上肢の様々な手術用のロボットシステムはまだ初期段階にあり、確実に商品化されていません。そのため、医療用ロボット分野への投資増加は、これらの研究を行うための十分な収益を生み出し、新しいシステムを市場に導入することにつながり、ひいては世界の整形外科用医療用ロボット市場を牽引する可能性があります。

医療用ロボット工学の革新により、適切な治療を適切な患者に適切なタイミングで提供する技術を特定、発明、調査、実装することが可能になっています。さらに、治療の提供、患者のケア、医療施設へのアクセスを変えるロボット工学の計り知れない可能性は、メーカーや研究者に多額の資金を提供する投資家の関心を喚起しています。たとえば、2018年7月、OrthoSpin Ltd.は、整形外科治療用のスマートなロボット式外部固定システムに向けて300万米ドルの投資ラウンドを完了したと発表しました。

さらに、2018年6月、次世代手術用ロボットを開発している英国企業CMR Surgical Ltdは、新規投資家の浙江シルクロード基金と既存投資家のEscala Capital Investments、LGT、Cambridge Innovation Capital、Watriumから1億ドルを調達するシリーズBの資金調達ラウンドを完了したことを発表しました。 Versiusシステムは、人間の腕をモデルに、腹腔鏡手術の要件を満たすよう設計された4軸手首関節として機能することを目指しています。国内外の投資家による整形外科用医療ロボット分野への巨額の投資は、今後数年間にわたる世界市場の成長を支えると予想されます。

現代の手術は、熟練した専門家の技術だけでなく、最先端技術に基づく高度な外科機器の適切な使用にも依存しており、効果的で正確な治療結果を得るには不可欠です。他の革新的なコンセプトと同様に、整形外科用ロボットとナビゲーションシステムはまだ移行期にあり、市場には比較的間隔を置いて新しいシステムと高度な技術が導入されています。研究者やメーカーは、介護者の負担を軽減し、整形外科患者に革新的なソリューションを提供するために、これらのロボットシステムの設計と概念化に多大な投資を行っています。最近導入されたシステムは、この要件を回避し、テンプレートを関節面に直接適用できるようにすることで、低侵襲手術を可能にしています。同様の基本原理を取り入れたシステムが数多く導入されています。

これらのシステムのメーカーは、整形外科用ロボットの技術的改善を通じて、世界中の外科医がより容易な視覚化とクリティカルケア管理により、より良く、ニッチで、より複雑な手術を行えるよう支援することに一貫して注力しています。たとえば、2017 年 3 月、Stryker Corporation は、膝関節置換術および部分膝関節置換術を行うことを目的とした Mako ロボットを発表しました。Stryker の発表に続き、2017 年 11 月、Smith & Nephew は、部分膝関節および全膝関節オプションを提供する、Stryker の Mako に競合するコスト効率の高い Navio ロボット手術システムを発表しました。

いくつかの大手市場プレーヤーは、パイプラインに製品を保有しており、近い将来、最新のイノベーションとテクノロジーを搭載したシステムを発表する可能性があります。たとえば、Zimmer Biomet は、2017 年にサンディエゴで開催された米国整形外科学会の年次会議で、全膝関節手術を行うロボット支援手術プラットフォームを 2018 年後半に発表すると発表しました。ジョンソンは、現在全膝関節置換術および部分膝関節置換術の初期開発段階にあるOrthotaxy Ltd.の買収を通じて、整形外科医療ロボット市場への参入を目指しています。そのため、今後発売される新製品や最先端技術製品は、予測期間中に整形外科医療ロボット市場の成長を加速させると予想されます。

製品ベースの洞察

製品別に見ると、整形外科医療ロボット市場はシステムと器具・付属品に分類されます。2017年には、器具と付属品のセグメントが、資本ロボットシステムと共にこれらのコンポーネントの定期購入により、製品別で市場全体の60.7%という最大のシェアを占めました。

解剖学ベースの洞察

解剖学に基づいて、整形外科医療ロボット市場は上肢、下肢、その他に分類されます。 2017年には、下肢セグメントが予測期間中に24.6%のCAGRで成長すると予想されています。現在の整形外科ロボットシステムは主に下肢の手術に特化しているため、解剖学的には下肢セグメントが市場で最大のシェアを占めています。

アプリケーションベースの洞察

アプリケーションに基づいて、整形外科用医療ロボット市場は、手術、リハビリテーション、その他に分類されています。2017年には、手術セグメントが予測期間中に24.5%のCAGRで成長すると予想されています。市場で入手可能な整形外科用ロボットは主に外科的タスクを実行することを目的としているため、アプリケーション別では手術セグメントが市場で最大のシェアを占めています。

エンドユーザーベースの洞察

エンドユーザーの観点から、整形外科用医療ロボット市場は、病院、整形外科クリニック、外来手術センターに分類されています。病院セグメントは、予測期間中に年平均成長率(CAGR)24.5%で成長すると予測されています。エンドユーザー別では、病院セグメントが市場シェア53.6%と最大のシェアを占めています。

整形外科用医療ロボット市場のプレーヤーは、世界中の変化する顧客ニーズに対応するために、製品の発売と拡大戦略を採用しており、これによりグローバルなブランド名を維持しています。

整形外科用医療ロボット市場の地域別分析

The Insight Partnersのアナリストは、予測期間を通じて整形外科医療ロボット市場に影響を与える地域的な動向と要因を詳細に解説しています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における整形外科医療ロボット市場のセグメントと地域についても解説しています。

整形外科用医療ロボット市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| の市場規模 2017 | US$ 375.49 Million |

| 市場規模別 2025 | US$ 2,110.69 Million |

| 世界的なCAGR (2017 - 2025) | 24.1% |

| 過去データ | 2015-2016 |

| 予測期間 | 2018-2025 |

| 対象セグメント |

By 製品

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

整形外科用医療ロボット市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

整形外科医療ロボット市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のためのイノベーション、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 入手 整形外科医療ロボット市場 主要プレーヤーの概要

- システム

- 器具とアクセサリー

ヘルスケア市場における整形外科医療ロボット - 解剖学別

- 上肢

- 手

- 肘

- 手首

- 肩

- 下肢

- 膝

- 足と足首

- 股関節

- その他

- その他

ヘルスケア市場における整形外科医療ロボット - 用途別

- 手術

- リハビリテーション

- その他

ヘルスケア市場における整形外科医療ロボット -エンドユーザー別

- 病院

- 整形外科クリニック

- 外来手術センター

ヘルスケア市場における整形外科医療ロボット –地域別

-

北米

- 米国

- カナダ

- メキシコ

-

ヨーロッパ

- フランス

- ドイツ

- イタリア

- 英国

- スペイン

- その他ヨーロッパ

-

アジア太平洋 (APAC)

- 中国

- インド

- 韓国

- 日本

- オーストラリア

- その他 APAC

-

中東 &アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- UAE

- その他のMEA

-

南米および中米 (SCAM)

- ブラジル

- アルゼンチン

- その他のSCAM

企業プロファイル

- スミス・アンド・ネフュー

- ストライカー

- メドトロニック

- インテュイティブ・サージカル

- エクソ・バイオニクス

- ジマー・バイオメット

- ライト・メディカル・グループ NV

- ゼネラル・エレクトリック

- THINK サージカル

- OMNI

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応