再配線層材料市場戦略、トッププレーヤー、成長機会、分析、2030年までの予測

再配線層材料市場の規模と予測(2020年 - 2030年)、世界および地域別シェア、傾向、成長機会分析レポートの対象範囲:タイプ別(ポリイミド(PI)、ポリベンゾオキサゾール(PBO)、ベンゾシクロブテン(BCB)、その他)およびアプリケーション別(ファンアウト・ウェーハレベル・パッケージング(FOWLP)および2.5D / 3D ICパッケージング(高帯域幅メモリ(HBM)、マルチチップ統合、パッケージ・オン・パッケージ(FOPOP)、その他))

- ステータス : 出版

- レポートコード : TIPRE00002904

- カテゴリー : 化学薬品および材料

- ページ数 : 161

- 利用可能なレポート形式 :

- 最終更新日 : June 13, 2024

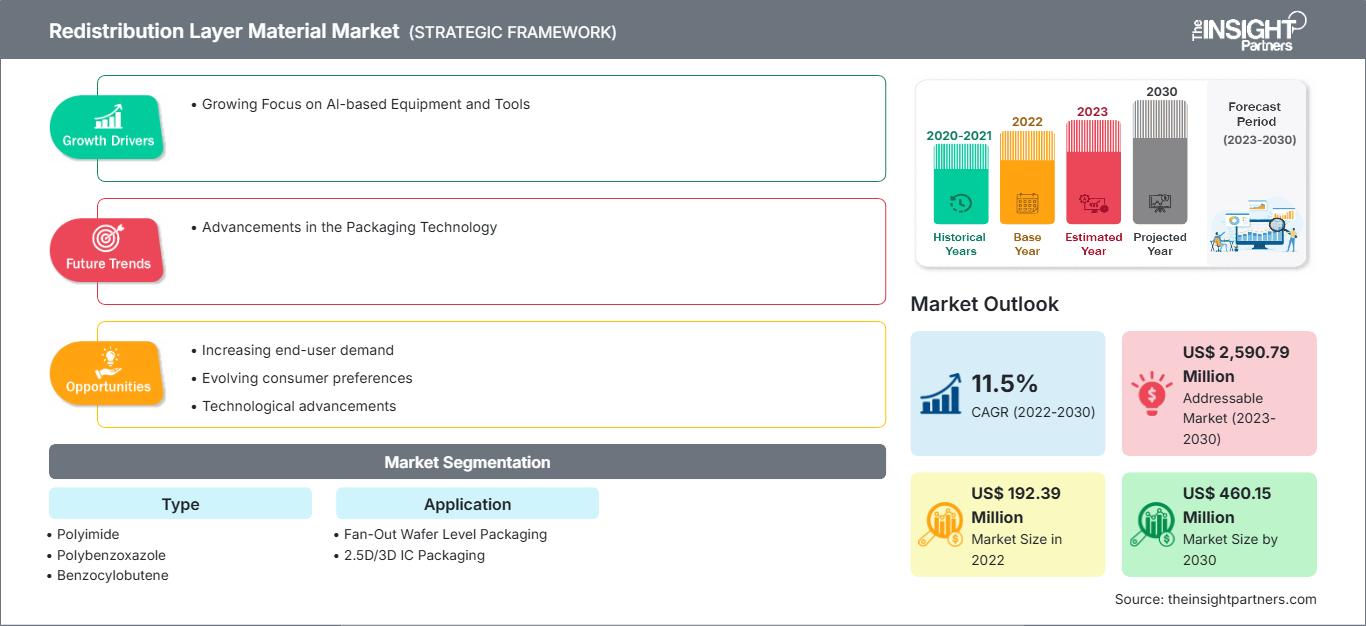

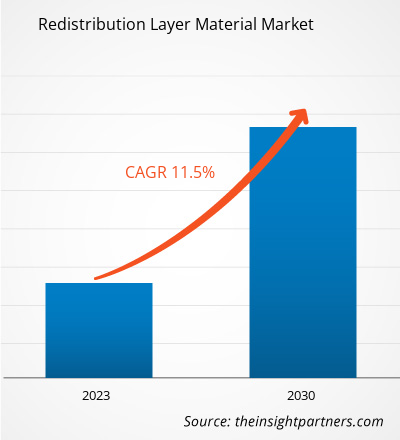

[調査レポート] 再配線層材料の市場規模は、2022年の1億9,239万米ドルから2030年には4億6,015万米ドルに拡大すると見込まれ、2022年から2030年にかけて11.5%のCAGRを記録すると推定されています。

市場洞察とアナリストの見解:

高度なパッケージングプロセスはダイレベルから始まります。その目的は常に、入出力(I/O)密度を損なうことなくダイサイズを縮小することです。その他のいくつかの新興パッケージング技術は、デバイスの異種統合において重要な役割を果たしています。ウェーハレベルファンアウトパッケージング(WLFO)は、包括的なパッケージングプロセスとして登場した主要なパッケージング技術の1つです。WLFOプロセスには、以前はシングルダイ設計、つまり再構成されたウェーハの片面に単一の再配線層(RDL)しかありませんでした。 RDLは、高度なウェーハパッケージングにおいて重要なステップです。RDLはI/Oレイアウトの再配線として機能し、より多くのI/O数を可能にします。I/O密度が高いほど、出力数が増えることでダイ間の電気信号が高速化し、電気的なショートのリスクが最小限に抑えられるため、通常は電気性能が向上します。さらに、I/O密度が高いほど、パッケージの性能も同時に向上します。さらに、アジアは世界的な製造拠点としての戦略的な立地と競争力のある生産コストを背景に、サプライチェーンの最適化を目指す多国籍企業を惹きつけています。これにより、再配線層材料市場には堅牢なエコシステムが形成され、様々なサプライヤーやメーカーがこの地域に拠点を置いています。この要因が、世界の再配線層材料市場の成長を大きく牽引しています。

成長要因と課題:

再配線層(RDL)材料は、半導体パッケージの小型化を可能にする上で不可欠であり、AIデバイスの複雑化に対応するために不可欠です。より高度なAI機能の追求には、コンパクトで高密度に統合されたハードウェアコンポーネントの開発が必要です。AIシステムがより高度になるにつれて、より小型で効率的なコンポーネントの需要が高まります。そのため、AIベースの機器やツールの需要の高まりが、再配線層材料市場を牽引しています。さらに、世界の再配線層材料市場は、主に自動車と通信という2つの主要産業からの需要の急増に牽引され、大幅な成長を遂げています。自動車産業の拡大し続ける生産ニーズが市場の成長を牽引しています。ISEAS-ユソフ・イシャク研究所によると、東南アジアは重要な自動車生産拠点です。東南アジアは世界で7番目に大きな自動車製造拠点であり、2021年には350万台の自動車を生産しました。しかし、原材料価格の変動は、世界の再配線層材料市場の成長にとって大きな課題となっています。これらの価格変動は業界に大きな影響を与え、生産コスト、価格戦略、そして市場全体の安定性に影響を与える可能性があります。重要な問題の一つは、輸入原材料への依存です。特殊ポリマー、金属、化学物質など、再配線層材料に不可欠な多くのコンポーネントは、多くの場合、国際的なサプライヤーから調達されています。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

再配線層材料市場: 戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

世界の再配線層材料市場は、タイプとアプリケーションに基づいて2つに分かれています。タイプに基づいて、再配線層材料市場は、ポリイミド(PI)、ポリベンゾオキサゾール(PBO)、ベンゾシクロブテン(BCB)、およびその他に分割されています。アプリケーションに基づいて、再配線層材料市場は、ファンアウトウェーハレベルパッケージング(FOWLP)と2.5D / 3D ICパッケージングに分割されています。地理的に、市場は北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、イギリス、ロシア、その他のヨーロッパ)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ)、南アフリカに分類されています。中央アメリカ(ブラジル、アルゼンチン、その他の中南米)。

セグメント分析:

タイプ別に、再配線層材料市場は、ポリイミド(PI)、ポリベンゾオキサゾール(PBO)、ベンゾシクロブテン(BCB)、その他に分類されます。2022年には、ポリイミド(PI)セグメントが最大の市場シェアを占めました。ポリイミドは、溶融粘度が高く、成形部品の成形に高い圧力を必要とするポリマーベースの熱可塑性プラスチックです。ポリイミドは、優れた耐薬品性、高い機械的強度、高い熱安定性、および並外れた電気特性を備えています。ICパッケージング方法では、ポリイミドは高温接着剤、機械的応力緩衝材、およびマイクロサイズ回路をサポートするフィルムとして使用されます。使用されるポリイミドの唯一の欠点は、硬化温度が高いことですが、パッケージングではより低い硬化温度が求められます。そのため、いくつかの材料サプライヤーは、より低い硬化温度のポリイミドの提供に注力しています。 PIは、主にすべてのフリップチップウェーハバンピングおよびWLPアプリケーションで使用されます。 アプリケーションに基づいて、再配線層材料市場は、ファンアウトウェーハレベルパッケージング(FOWLP)と2.5D / 3D ICパッケージング[高帯域幅メモリ(HBM)、マルチチップ統合、パッケージオンパッケージ(FOPOP)、その他]に分かれています。 2022年には、2.5D / 3D ICパッケージセグメントの再配線層材料市場シェアが顕著でした。 次世代シリコンノードでのリソグラフィステップとウェーハ処理のコスト増加により、業界は電子デバイスの性能と機能を向上させるための代替手段を模索しています。 さらに、ロジック、メモリ、RF、センサーなどの異種技術を小型フォームファクターに統合する必要性から、業界はソリューションとして3D統合に向かっています。

地域分析:

再配線層材料市場は、北米、ヨーロッパ、アジア太平洋、南米、アジアの5つの主要地域に分割されています。再配線層材料市場は、主にアジア太平洋地域で成長しており、2022年には1億5,000万米ドルに達しました。北米も主要な貢献者であり、世界の再配線層材料市場で大きなシェアを占めています。北米の再配線層材料市場は、2030年までに6,000万米ドルを超えると予想されています。ヨーロッパは、2022年から2030年にかけて10%を超える大幅なCAGRを記録すると予想されています。アジア太平洋地域の再配線層材料市場は、国別に、オーストラリア、中国、インド、日本、韓国、その他のアジア太平洋地域に分かれています。この市場は、自動車業界と通信業界による再配線層材料の需要増加によって牽引されています。この地域の市場は台湾が支配的で、中国、韓国、日本、ベトナムなどの国が続いています。この地域は、多様な製造業が存在するため、世界的な製造ハブと見なされています。中国が高技能製造拠点へと進化するにつれ、インド、韓国、台湾、ベトナムなどの発展途上国は、低技能から中技能の製造施設を近隣諸国に移転することを計画している多くの企業を引きつけており、その結果、人件費が削減されます。

業界の発展と将来の機会:

再配線層材料市場で活動している主要プレーヤーによるさまざまな取り組みを以下に示します。

- 2022 年 8 月、ASE Technology はマレーシアのペナンで新しい半導体組み立ておよびテスト施設の建設式典を開催しました。ASE マレーシア (ASEM) の新しい施設は、バヤンレパス自由工業地帯に位置し、延床面積 982,000 平方フィートの 2 つの建物 (プラント 4 と 5) で構成されます。

- 2021 年 7 月、DuPont Mobility &マテリアルズは、高性能自動車用接着剤の生産能力増強のため、ドイツとスイスの製造施設に資本および運営資源を500万米ドル投資する計画を発表した。

COVID-19パンデミックの影響:

COVID-19パンデミックは、様々な国のほぼ全ての産業に悪影響を及ぼした。北米、欧州、アジア太平洋(APAC)、中南米(SAM)、中東アフリカ(MEA)におけるロックダウン、事業閉鎖、渡航制限は、化学・素材産業を含む複数の産業の成長を阻害した。製造ユニットの閉鎖は、世界のサプライチェーン、製造活動、納期、そして必需品・非必需品の販売に支障をきたした。様々な企業が、2020年に製品納品の遅延や製品販売の低迷を報告した。パンデミックによる景気後退により、消費者は購買決定において慎重かつ選り好みするようになった。特に発展途上地域では、所得の減少や収入見通しの不透明さから、消費者は必需品以外の購入を大幅に削減した。多くの再分配層材料メーカーは、パンデミック初期における消費者需要の減少により、利益の減少を報告しました。しかし、2021年末までに多くの国でワクチン接種が完了し、政府はロックダウンや渡航禁止を含む特定の規制の緩和を発表しました。国民の可処分所得が増加し、家具の買い替えやリフォームへの関心が高まり、再分配層材料の需要が高まりました。これらの要因すべてが、さまざまな地域で再分配層材料市場の成長を後押ししています。

再分配層材料

再配線層材料市場の地域別分析The Insight Partnersのアナリストは、予測期間を通じて再配線層材料市場に影響を与える地域的な傾向と要因を詳細に解説しています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における再配線層材料市場のセグメントと地域についても解説しています。

再配線層材料市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| の市場規模 2022 | US$ 192.39 Million |

| 市場規模別 2030 | US$ 460.15 Million |

| 世界的なCAGR (2022 - 2030) | 11.5% |

| 過去データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

By タイプ

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

再配線層材料市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

再配線層材料市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のためのイノベーション、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 入手 再配線層材料市場 主要プレーヤーの概要

競争環境と主要企業:

SK Hynix Inc、Samsung Electronics Co Ltd、Infineon Technologies AG、Dupont De Nemours Inc、Fujifilm Holdings Corp、Amkor Technology Inc、ASE Technology Holding Co Ltd.、NXP Semiconductors NV、JCET Group Co Ltd、Shin-Etsu Chemical Co Ltdは、世界の再配線層材料市場で事業を展開する主要企業です。これらの企業は高品質の再配線層材料を提供し、世界中の多くの消費者のニーズに応えています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応