腹主动脉瘤瓣膜假体市场规模、趋势及需求预测(至2034年)

腹主动脉瘤瓣膜假体市场规模及预测(2021-2034 年)、全球及区域份额、趋势和增长机会分析报告涵盖范围:按产品(材料类型、形状);应用(医院、诊所、门诊手术中心);以及地理区域(北美、欧洲、亚太地区以及南美和中美洲)划分。

- 状态 : 数据发布

- 报告代码 : TIPRE00015190

- 类别 : 生命科学

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : July 09, 2026

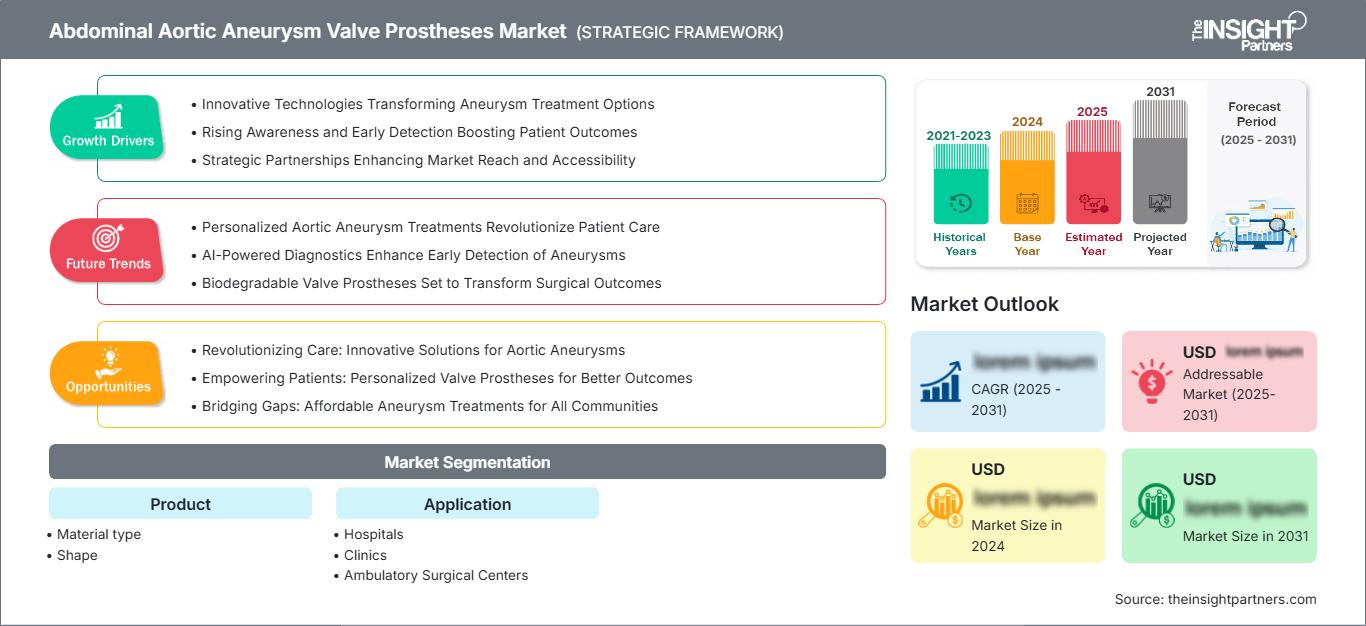

2025年市场规模

20.3 亿美元

基准年值

2034 年预测

57.7 亿美元

预计到2034年

2026-2034年复合年增长率

12.33 %

增长率

目标市场

341.7 亿美元

(2026-2034)

腹主动脉瘤瓣膜假体市场规模预计将从2025年的20.3亿美元增长到2034年的57.7亿美元;预计在2026年至2034年期间的复合年增长率将达到12.33%。微创动脉瘤修复术的日益普及、器械定制化以及对能够改善密封性、贴合性和手术可预测性的假体解决方案的偏好不断增强,都支撑了市场需求。

预计北美仍将保持高价值市场地位,在2026年至2034年间以11.4%至12.1%的复合年增长率增长。成熟的血管外科网络、血管内修复的报销政策、高CT血管造影应用率以及对合并心血管风险的老年患者的治疗范围扩大,都将支撑这一增长。医院对混合手术室的投资进一步促进了手术方式的普及。

腹主动脉瘤瓣膜假体市场评估与洞察

- 北美:预计到 2025 年市场份额将达到 39%–43%,2026 年至 2034 年的复合年增长率将达到 11.4%–12.1%,这得益于先进的血管中心、更广泛的 EVAR 使用以及强有力的手术报销。

- 美国:预计到 2025 年,其市场份额将占北美的 83% 至 87%,2026 年至 2034 年的复合年增长率为 11.3% 至 12.0%,这反映了 FDA 监管的器械获取途径和专家主导的动脉瘤项目。

- 欧洲:预计到 2025 年市场份额将达到 26%–30%,2026 年至 2034 年的复合年增长率为 10.8%–11.6%;德国、英国、法国、意大利和西班牙通过集中式血管服务引领了普及。

- 亚太地区:预计到 2025 年市场份额将达到 21%–25%,2026 年至 2034 年的复合年增长率为 13.2%–14.1%;中国、日本、印度、韩国和澳大利亚通过医院现代化和专科培训取得进步。

- 最大细分市场:医院在 2025 年占据 54-58% 的市场份额,2026-2034 年的复合年增长率为 11.8-12.5%,这主要得益于混合手术室容量和紧急动脉瘤护理。

- 高增长细分市场:门诊手术中心在 2025 年将占 14-18% 的市场份额,2026-2034 年的复合年增长率为 13.5-14.3%,这得益于门诊血管手术的转移。

- 详细分析的关键公司有:美敦力公司、库克医疗有限责任公司、贝朗公司、泰尔茂株式会社、Endologix有限责任公司、康德乐公司、微创医疗股份有限公司、Artivion公司、戈尔公司、Getinge AB。

资料来源: Insight Partners 根据专有研究、政府出版物、公司年报、投资者报告、行业数据库和专家访谈进行的分析。

腹主动脉瘤瓣膜假体市场正从传统的移植物置换向解剖学精准、影像引导的假体修复方向发展。材料也在不断改进,例如采用镍钛合金支架、聚酯和膨体聚四氟乙烯移植物织物、更优的密封环以及更低矮的输送系统。随着制造商需要在现货库存、定制配置、无菌供应控制、监管证据以及先进血管中心的医生培训要求之间取得平衡,生产动态也变得更加专业化。

未来需求将受到诊断速度加快、择期手术应用范围扩大以及新兴地区复杂动脉瘤治疗普及的影响。监管路径越来越重视长期监测数据、真实世界注册研究以及内漏减少方面的证据。腹主动脉瘤瓣膜假体市场增长前景最为强劲的地区,是那些具备影像设备、训练有素的血管专科医生以及先进假体平台可靠报销机制的医院。

腹主动脉瘤瓣膜假体市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 20.3亿美元 |

| 到2034年市场规模 | 57.7亿美元 |

| 全球复合年增长率(2026-2034 年) | 12.33% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

腹主动脉瘤瓣膜假体市场分析

市场需求主要受已确诊的腹主动脉瘤(需择期修复)、破裂动脉瘤介入治疗以及装置更换或翻修手术的驱动。腹主动脉瘤瓣膜假体市场分析表明,超声筛查、基于CT的解剖规划以及转诊至血管专科医生均直接影响手术量。假体装置的选择取决于动脉瘤形态、入路血管直径、密封区质量、肾动脉受累情况以及患者的手术风险。

该生态系统涵盖材料供应商、移植物制造商、支架框架生产商、导管输送供应商、影像公司、医院、诊所和医保机构。供应动态取决于无菌生产、尺寸库存、技术支持和先进的病例规划。医院越来越倾向于选择能够提供广泛产品系列、医生培训、手术支持以及能够稳定满足计划内和紧急动脉瘤修复手术需求的供应商。

竞争格局主要集中在拥有成熟的主动脉产品组合和强有力的临床证据的公司之间。腹主动脉瘤瓣膜假体市场报告重点关注美敦力公司 (Medtronic plc)、戈尔公司 (WL Gore & Associates, Inc.)、库克医疗公司 (Cook Medical LLC)、泰尔茂株式会社 (Terumo Corporation) 和 Endologix LLC 等主要公司,这些公司通过差异化的密封、固定、输送和解剖覆盖范围展开竞争。Artivion, Inc.、微创医疗器械公司 (MicroPort Scientific Corporation)、Getinge AB、贝朗公司 (B. Braun SE) 和康德乐公司 (Cardinal Health, Inc.) 则为更广泛的血管器械生态系统提供支持。

投资正朝着开窗式结构、低轮廓输送系统、先进的移植物材料和手术支持服务方向发展。腹主动脉瘤瓣膜假体市场趋势表明,各公司正从单纯的器械销售模式转向包含规划软件、培训、病例支持和术后监测的综合护理模式。在医院优先考虑治疗效果和工作流程可靠性的地区,这一策略有助于提升腹主动脉瘤瓣膜假体的市场份额。

您可以调整的内容

- ● 细分

- ● 地理

- ● 竞争分析

- ● 语言偏好

腹主动脉瘤瓣膜假体市场:战略洞察

区域洞察

北美腹主动脉瘤瓣膜假体市场

北美地区预计在2025年占据39%至43%的市场份额,并在2026年至2034年期间以11.4%至12.1%的复合年增长率增长。成熟的血管外科基础设施、广泛的CT血管造影应用以及完善的血管内动脉瘤修复医保报销机制,都推动了市场需求的增长。此外,该地区还受益于强有力的上市后监测和对器械改进的快速吸收。医院正通过混合手术室、结构化的影像随访以及针对高危患者的先进病例规划,不断扩大腹主动脉瘤瓣膜假体市场的范围。同时开展择期肾下动脉瘤手术和复杂解剖结构病例的中心,对瓣膜假体的接受度最高。供应商的选择越来越受到临床证据、产品尺寸范围和手术支持等因素的影响。

美国腹主动脉瘤瓣膜假体市场

到2025年,美国将占北美地区的83%至87%,预计在2026年至2034年期间将以11.3%至12.0%的复合年增长率增长。需求增长主要得益于符合医疗保险资格的患者群体、血管专科医生的密度、获得FDA批准的人工血管平台,以及医院在影像学检查确认解剖结构符合手术指征后倾向于采用微创修复手术。企业在该领域的布局十分强大,美敦力公司、戈尔公司、库克医疗公司、Endologix公司、泰尔茂株式会社、康德乐公司和Getinge AB等公司为手术生态系统提供了支持。应用趋势主要集中在医院,用于处理急诊和复杂病例,而诊所和门诊中心则越来越多地支持监测、术前评估和部分低危血管手术。

欧洲腹主动脉瘤瓣膜假体市场

预计到2025年,欧洲将占据腹主动脉瘤瓣膜假体市场26%至30%的份额,并在2026年至2034年间以10.8%至11.6%的复合年增长率增长。英国受益于完善的血管网络、对老年男性人群的筛查以及集中化的动脉瘤诊疗路径,这些都提高了转诊的一致性和假体的选择。德国是欧洲领先的国家,这得益于其医院强大的手术能力、专业的中心以及对先进血管内治疗平台的早期应用。采购决策受假体耐用性、内漏性能、贴合性以及支持治疗复杂颈部解剖结构的循证医学证据的影响。法国、意大利和西班牙通过公立医院、私立血管诊所和不断扩展的微创修复项目,贡献了稳定的需求。市场增长受报销政策、医生培训和开窗式手术方案的可及性等因素的影响。在整个欧洲,假体的应用仍然以循证医学为导向,临床学会负责病例选择和术后监测。

亚太地区腹主动脉瘤瓣膜假体市场

预计到2025年,亚太地区将占据21%至25%的市场份额,腹主动脉瘤瓣膜假体市场在2026年至2034年间的复合年增长率(CAGR)将达到13.2%至14.1%。中国凭借三级医院的扩张、影像技术的发展以及国内医疗技术的进步,引领着区域需求。日本和韩国在先进血管中心的支持下,已展现出成熟的市场应用。澳大利亚保持着高标准的医疗操作规范和完善的术后随访流程。印度的市场规模正在扩大,私立医院也陆续开设了血管外科项目。医疗技术本土化、更广泛的医保覆盖以及专科医生培训等政策支持,进一步巩固了该地区在腹主动脉瘤瓣膜假体市场规模扩张中的地位。

中东和非洲腹主动脉瘤瓣膜假体市场

预计2026年至2034年间,中东和非洲腹主动脉瘤瓣膜假体市场将以8.6%至9.4%的复合年增长率增长。沙特阿拉伯引领着该领域的普及,其三级医院在国家医疗基础设施建设项目的推动下,不断提升心血管外科手术能力。阿联酋则通过私立医院、医疗旅游以及进口先进假体设备来支撑市场需求。复杂的修复手术仍然集中在高端医疗中心。南非是撒哈拉以南非洲地区的主要需求国,而中东和非洲其他地区的普及则受到报销缺口和专科医生短缺的限制。与能源相关的公共投资和基础设施现代化建设推动了先进血管内修复手术的选择性增长。

细分分析

产品

腹主动脉瘤瓣膜假体市场的产品细分市场预计在2026年至2034年间将以12.0%至12.7%的复合年增长率增长。产品选择取决于其材料的耐用性、径向强度、柔韧性、密封性能和导管输送性能。移植物的设计考虑了血管迂曲、颈部成角、钙化以及可及性等问题;因此,假体设计对术后效果起着关键作用。

- 材料类型至关重要,因为移植织物、金属框架成分、生物相容性和抗疲劳性决定了假体的耐用性和密封性,以及外科医生对长期将动脉瘤排除在血液循环之外的信心。

- 形状决定了解剖兼容性、放置精度、固定和分支动脉的保护;因此,产品设计几何形状对于治疗具有标准肾下和其他解剖特征的动脉瘤至关重要。

应用

腹主动脉瘤瓣膜假体市场的应用领域预计将在2026年至2034年间以12.2%至12.9%的复合年增长率增长。医院的优势在于其能够处理复杂的解剖结构,提供紧急修复服务,拥有影像设备,并在血管疾病诊疗中采用多学科协作模式。诊所则提供诊断、监测患者以及将患者转诊至医院的服务,而门诊手术中心在血管手术方面的重要性日益凸显。

- 医院是收入的主要来源,因为它们能够处理复杂的解剖结构、动脉瘤破裂等紧急情况、混合手术室、重症监护病房,以及为假体植入提供手术支持。

- 诊所通过识别患者、监测超声检查、评估风险、术后监测和转诊至修复中心等方式做出重大贡献。

- 门诊手术中心对于某些血管手术、术前服务和术后随访而言变得非常重要,尤其是在涉及支付方激励措施的情况下。

机遇概览

|

段名称 |

收入贡献 |

潮流日 |

收养阶段 |

|

医院 |

高的 |

混合套房 |

成熟 |

|

诊所 |

中等的 |

监测护理 |

规模化 |

|

门诊手术中心 |

中等的 |

门诊血管 |

新兴 |

腹主动脉瘤瓣膜假体市场增长驱动因素及影响分析

微创动脉瘤修复术的应用日益增多

血管内治疗持续推动着对人工瓣膜的需求,因为它能减少手术创伤,促进患者更快康复,并可用于治疗合并多种其他疾病的患者。医院正在引入低轮廓输送系统和可塑性强的人工瓣膜,以便于通过较小的髂动脉进行介入。由于血管内治疗需要专用器械,这一增长动力将对市场产生显著的商业影响。丰富的产品组合是满足不同解剖结构需求并创造手术需求的关键因素之一。腹主动脉瘤瓣膜人工瓣膜市场在影像检查量大且拥有经验丰富的血管外科医生的医院中增长潜力最大。

通过筛查和偶然影像检查提高诊断率

超声筛查、CT血管造影和偶然进行的腹部影像检查的日益普及,使得动脉瘤的发现时间提前。早期诊断意味着可以进行监测,直至达到需要修复的标准,从而使修复手术在可预测性方面成为一种择期手术。此外,由于能够在介入治疗前测量诸如瘤颈长度、直径、钙化、血栓以及血管入路适宜性等因素,因此可以更好地为人工血管植入做好准备。从商业角度来看,这将增加对相关器械和手术方案的需求。

扩展复杂解剖结构治疗能力

动脉瘤形态的复杂性是主要因素之一,因为大多数患者的肾下动脉瘤密封区并不理想。瘤颈短、成角、肾旁延伸、钙化沉积以及入路血管迂曲等情况,都意味着需要更贴合的人工血管、开窗术,甚至特殊的解剖结构。制造商正在研发人工血管,以确保分支血管的保留并提高密封性能。市场影响体现在手术费用的增加、对高级技能培训的需求以及术前影像分析的广泛应用。

腹主动脉瘤瓣膜假体市场未来趋势

图像关联假肢规划

未来的应用将更多地依赖于影像技术、三维重建和假体选择的融合。测量软件可用于提供颈部、髂动脉通路、分支血管解剖结构和装置尺寸的标准化测量数据。这一点至关重要,因为尺寸选择不当会增加内漏、移位甚至需要再次手术等风险。人们也期望装置制造商能够改进对复杂病例(尤其是定制或开窗式假体)数字化规划流程的支持。随着时间的推移,影像工作流程可能会整合术前规划和术后监测,从而使医院能够监测囊肿消退情况和装置植入的长期效果。

基于证据的高端假肢差异化

下一阶段的竞争将更多地取决于长期疗效的验证,而非设计创新。预计医院和监管机构将更加关注注册数据、五年随访结果、内漏发生率、再次介入治疗频率、破裂预防以及分支血管通畅率。先进的人工血管平台必须在复杂解剖结构、紧急情况和高危人群中展现其优势。随着血管外科团队对成熟平台的标准化,这可能会导致先进中心供应商名单的缩减。对于制造商而言,价值创造的验证将与设计同等重要。

腹主动脉瘤瓣膜假体市场机遇

亚太地区专家中心合作关系

鉴于中国、印度、韩国和东南亚等地的三级医院血管外科和影像技术日益精进,亚太地区蕴藏着巨大的商机。制造商可通过结合医生培训、战略规划、分销渠道拓展以及与监管机构的沟通,提升产品在该地区的应用率。由于该地区血管细小且患者解剖结构各异,低轮廓假体在技术上极具挑战性,因此非常适合该地区。这一商机不仅限于高端医院,还可以通过转诊网络和监测诊所来构建手术流程。

针对复杂形态动脉瘤的定制假体

针对复杂解剖结构的定制化人工血管装置蕴藏着巨大的商机。诸如短颈动脉瘤、肾旁动脉瘤、肾周动脉瘤、角型动脉瘤或迂曲动脉瘤等解剖结构复杂的动脉瘤,可能需要比现成产品更专业的治疗方案。企业可以从中获益的方式包括:开发开窗式系统、设计专用支架移植物、缩短生产周期以及提供手术规划服务。医院也能从定制化装置中获益,因为这使得更多复杂病例可以通过血管内治疗而非开腹手术得到控制。成功的关键在于找到定制化与可预测性之间的平衡点。

最新进展

- 2025 年 11 月:泰尔茂株式会社宣布在美国招募了首位患者参与 Fenestrated TREO 关键性 IDE 研究,该研究旨在评估使用 Fenestrated TREO 腹部支架移植物系统在美国多达 45 个地点进行肾旁和肾上主动脉瘤的血管内修复。

- 2025年10月:美敦力公司(Medtronic plc)的Endurant支架移植物系统获得美国FDA标签批准,新增了用于治疗破裂性腹主动脉瘤的临床证据,并从器械使用说明书中移除了关于破裂性腹主动脉瘤治疗的警告。此次更新增强了紧急腔内血管修复术(EVAR)的信心,并使标签内容与实际临床实践相符。

- 2025 年 8 月:库克医疗公司在其研究性 ZENITH FENESTRATED+ 血管内移植物全球临床研究中招募了最后一名患者,这是一项关键性研究,旨在评估针对复杂腹部和胸腹部动脉瘤的患者特异性开窗解决方案,该研究已获得 FDA IDE 和英国 MHRA 的授权。

常见问题解答

Mrinal 是一位经验丰富的研究分析师,在生命科学市场情报和咨询领域拥有超过 8 年的经验。凭借战略思维和对卓越的不懈追求,她在医药预测、市场机遇评估和行业基准制定方面积累了深厚的专业知识。她的工作致力于提供切实可行的洞察,帮助客户做出明智的战略决策。

Mrinal 的核心优势在于将复杂的定量数据集转化为有意义的商业智能。她敏锐的分析能力有助于制定市场进入 (GTM) 战略,并发掘制药和医疗器械行业的增长机会。作为一名值得信赖的顾问,她始终致力于简化工作流程并建立最佳实践,从而为客户推动创新并提高运营效率。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势