2034年航空航天微波器件市场规模、增长及需求预测

航空航天微波器件市场规模及预测(2021-2034 年)、全球及区域份额、趋势和增长机会分析报告涵盖范围:按组件(滤波器和双工器、隔离器和环行器、耦合器、适配器、其他);应用(商业、军事);以及地理区域(北美、欧洲、亚太地区以及南美和中美洲)划分。

- 状态 : 数据发布

- 报告代码 : TIPRE00010507

- 类别 : 电子和半导体

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : July 09, 2026

2025年市场规模

92.8 亿美元

基准年值

2034 年预测

152.5 亿美元

预计到2034年

2026-2034年复合年增长率

5.68 %

增长率

目标市场

1112.2 亿美元

(2026-2034)

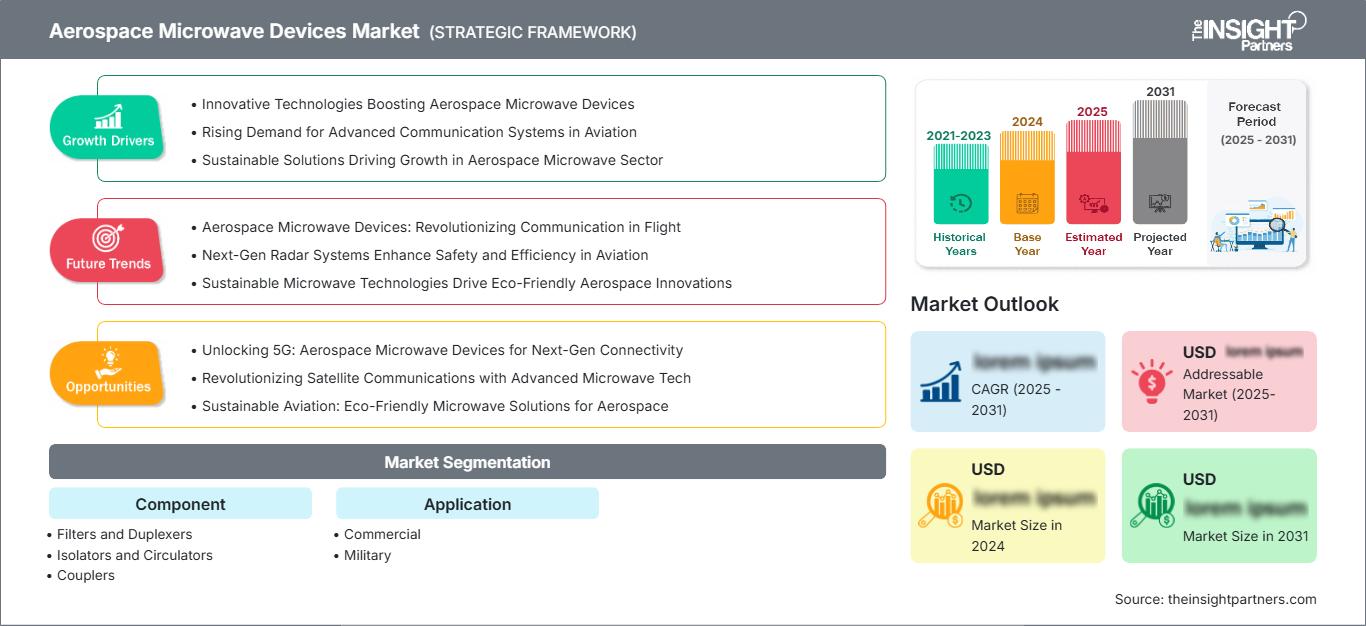

2025年航空航天微波器件市场价值为92.8亿美元,预计到2034年将达到152.5亿美元,2026年至2034年期间的复合年增长率为5.68%。该市场通过为实现高频可靠性而设计的滤波器、双工器、隔离器、环行器、耦合器和适配器,为飞机、卫星、雷达、电子战、安全通信和导航系统提供支持。

预计2026年至2034年间,北美地区微波设备市场将以5.3%至5.7%的复合年增长率增长,这主要得益于国防雷达现代化、卫星通信升级以及商用机队航空电子设备更新换代等因素,这些因素将推高对合格微波设备的需求。该地区受益于成熟的航空航天主承包商、国防电子产品生产、与美国联邦航空管理局(FAA)相关的监视现代化项目,以及能够满足严格的环境、筛选和可追溯性要求的供应商基础。

航空航天微波器件市场评估与洞察

- 北美:该地区在 2025 年占据 34% 至 38% 的市场份额,并在 2026 年至 2034 年期间以 5.3% 至 5.7% 的复合年增长率增长,这得益于雷达更新换代、安全通信和空间有效载荷需求。

- 美国:到 2025 年,美国占北美人口的 82% 至 86%,在 2026 年至 2034 年期间,其年复合增长率将达到 5.4% 至 5.8%,主要增长动力来自国防项目和卫星电子产品。

- 欧洲:该地区在 2025 年占 21% 至 25% 的份额,并在 2026 年至 2034 年期间以 5.0% 至 5.4% 的复合年增长率增长,其中英国、德国、法国、意大利和西班牙引领航空航天电子产品需求。

- 亚太地区:该地区在 2025 年占据 24% 至 28% 的市场份额,并在 2026 年至 2034 年期间以 6.0% 至 6.4% 的复合年增长率增长,其中中国、日本、韩国、印度和澳大利亚在飞机、航天和国防项目方面处于领先地位。

- 最大的细分市场:滤波器和双工器在 2025 年占据 36-40% 的市场份额,并在 2026-2034 年以 5.2-5.6% 的复合年增长率增长,因为频率选择性对于雷达、卫星通信和航空电子设备仍然至关重要。

- 高增长领域:2025 年军用市场份额为 58-62%,2026-2034 年复合年增长率为 6.1-6.5%,电子战、AESA 雷达和安全链路的扩展推动了这一增长。

- 重点分析的公司包括:Spectrum Control, Inc.;CAES Systems LLC;Crane Company;L3Harris Technologies, Inc.;Mercury Systems, Inc.;Pasquali Microwave Systems Srl;Qorvo, Inc.;Radiall SA;Teledyne Technologies Incorporated;TRM Microwave, Inc.

资料来源: Insight Partners 根据专有研究、政府出版物、公司年报、投资者报告、行业数据库和专家访谈进行的分析。

航空航天微波器件设计已从分立式板级组件转向紧凑型、高标准的模块,这些模块兼具低损耗、高隔离度、热稳定性和在严苛的高海拔、振动和温度条件下可重复的性能。生产动态受制于特种基板、精密加工、电镀控制、气密封装和筛选文档。航空航天微波器件市场趋势也反映出氮化镓功率链、相控阵架构和小型可更换单元的广泛应用。

印度、韩国、海湾国家和东欧等地对前沿技术的需求将会增加,这些地区的航空航天工业、卫星和防空能力也将得到快速发展。一些监管方面的阻力包括频谱管理、出口管制供应链、适航认证和安全通信需求。因此,航空航天微波器件市场的规模已从零部件采购扩展到经过生命周期测试的射频链路。

航空航天微波器件市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 92.8亿美元 |

| 到2034年市场规模 | 152.5亿美元 |

| 全球复合年增长率(2026-2034 年) | 5.68% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

航空航天微波器件市场分析

需求主要受商用飞机互联、气象雷达、卫星有效载荷、导航接收器以及军用传感器升级等需要稳定微波信号路由的应用领域驱动。国际航空运输协会(IATA)报告称,客运需求创历史新高,航空公司运力持续承压,这推动了航空电子设备的改装活动,并延长了飞机的使用寿命。与此同时,斯德哥尔摩国际和平研究所(SIPRI)记录了军费开支的持续增长,进一步增强了雷达、电子支援措施和安全通信领域的采购势头。航空航天微波器件市场预测显示,随着商用航空的扩张、国防现代化计划以及卫星通信投资的增加,对先进微波技术的需求将持续增长。

价值链涵盖射频半导体供应商、陶瓷和腔体滤波器专家、连接器和适配器制造商、模块集成商、测试实验室、航空航天主承包商以及政府认证机构。漫长的筛选周期、出口合规性、小批量定制以及高可靠性材料采购等因素仍然制约着供应动态。航空航天微波器件市场分析表明,交货期确定性、文档质量和环境认证对采购的影响通常与电气性能同等重要。

竞争环境由众多技术实力雄厚的分散企业组成。Qorvo公司专注于氮化镓(GaN)、砷化镓(GaAs)、射频控制和雷达前端技术;Teledyne Technologies公司则涵盖射频、微波、互连、传感和航天级电子产品;L3Harris Technologies公司提供任务系统和安全通信解决方案;Mercury Systems公司则为国防项目提供可靠的处理和射频子系统。

Spectrum Control, Inc.、CAES Systems LLC、Crane Company、Pasquali Microwave Systems Srl、Radiall SA 和 TRM Microwave, Inc. 在资质认证、定制工程、互连技术和项目管理连续性方面展开竞争。研发投入主要集中在高频自动化测试、抗辐射加固部件、射频元件增材制造以及国内安全生产等方面。其战略地位基于认证生产、应用工程以及维持航空航天领域长期生产周期的能力。

您可以调整的内容

- ● 细分

- ● 地理

- ● 竞争分析

- ● 语言偏好

航空航天微波器件市场:战略洞察

区域洞察

北美航空航天微波器件市场

北美地区在2025年占据34%至38%的市场份额,预计在2026年至2034年期间将以5.3%至5.7%的复合年增长率增长。机载雷达升级、战术通信防护、空间有效载荷电子设备以及空中交通监视系统现代化等因素支撑了市场需求。该地区航空航天微波器件市场份额反映了其深厚的国防采购基础、主要承包商的集中度以及合格的零部件制造能力。

商业应用受益于机队利用率、客舱互联、气象雷达替换和航空电子设备升级。由于微波器件被嵌入到有源相控阵雷达、电子战接收机、导弹导引头和卫星链路中,军事需求依然强劲。拥有AS9100流程、国内筛选能力和出口管制规范的供应商在采购方面保持优势。

美国航空航天微波器件市场

到2025年,美国将占北美市场的82%至86%,并在2026年至2034年期间以5.4%至5.8%的复合年增长率增长。美国受益于其主要的国防电子项目、卫星有效载荷集成、航天发射活动以及商业航空售后市场需求。L3Harris Technologies, Inc.、Qorvo, Inc.、Mercury Systems, Inc.、Teledyne Technologies Incorporated、CAES Systems LLC和Spectrum Control, Inc.等公司为美国国内的航空航天微波器件生态系统提供支持。《航空航天微波器件市场报告》强调了美国在国防现代化、航空航天创新和先进通信基础设施方面的持续投资所取得的强劲地位。

应用趋势主要集中在雷达前端、电子战接收机、安全卫星通信、空中交通监视和航空电子测试设备等领域。采购方倾向于能够提供可追溯材料、可重复射频性能和全生命周期支持的供应商。美国航空航天微波器件市场规模的扩大也得益于制造业回流战略和值得信赖的微电子项目。

欧洲航空航天微波器件市场

到2025年,欧洲将占全球市场份额的21%至25%,预计在2026年至2034年期间将以5.0%至5.4%的复合年增长率增长。英国凭借其专业的微波工程和测试能力,在雷达、电子战、空间通信和国防航空电子项目方面处于领先地位。

德国的贡献包括机载电子设备、工业用射频精密技术、国防现代化和飞机系统。法国的支持包括航天有效载荷、军用飞机、安全通信和导弹电子设备,其国家采购计划鼓励欧洲供应商,并确保零部件可追溯性。

意大利和西班牙通过航空电子设备、海军雷达、卫星通信以及北约导向的现代化项目提供支持。欧洲航空航天微波器件市场的增长取决于军费开支的增加、防空投资的加大,以及各国对本地设计和维护的技术需求。

亚太地区航空航天微波器件市场

亚太地区在2025年占据24-28%的市场份额,并在2026-2034年期间以6.0-6.4%的复合年增长率增长。中国凭借国防电子产品、商用飞机雄心、卫星计划和国产射频元件替代等优势,在区域市场中占据领先地位。

日本和韩国支持先进的雷达、空间和通信应用,而印度则在国家产业政策的指导下扩大航空航天制造、导弹系统和卫星有效载荷活动。

澳大利亚虽然国土面积较小,但在国防监视、太空合作和安全通信方面具有重要的战略意义。亚太地区的需求受到防空开支、民用航空业增长、本地制造业激励措施以及对合格微波模块日益增长的需求的推动。

中东和非洲航空航天微波器件市场

预计2026年至2034年间,中东和非洲地区的复合年增长率将达到4.7%至5.1%。沙特阿拉伯是防空、航天和本地化项目的领先国家,这增加了对合格射频和微波电子产品的需求。

阿联酋的航空基础设施、卫星通信、监视设备和航空航天服务刺激了市场需求。南非的贡献包括国防电子产品、雷达技术、采矿业通信设备和维护服务。

中东及非洲其他地区(MEA)的进口主要受需求驱动,需求主要来自机场升级、军事通信设备和边境监控需求。增长因素包括抵消贸易、供应商合作、测试能力以及在恶劣环境下的持续性能。

细分分析

成分

预计2026年至2034年间,该组件细分市场的复合年增长率将达到5.4%至5.8%。市场需求主要基于更高的工作频率、更低的插入损耗容差、更宽的带宽以及承受热冲击、振动和辐射的能力。滤波器和双工器将继续在频谱管理中发挥重要作用,而隔离器、环形器、耦合器和适配器也是信号传输过程中必不可少的组件。

- 滤波器和双工器:由于航空航天系统需要在拥挤的雷达、通信和导航频段上进行精确的频率选择、干扰抑制和收发分离,因此该细分市场需求领先。

- 隔离器和环行器:这些装置可以保护敏感的射频链路免受反射功率的影响,并实现定向信号流,因此在雷达发射机、卫星有效载荷和高功率通信系统中具有重要的战略意义。

- 耦合器:耦合器支持信号采样、监测、功率测量和反馈功能,帮助航空航天工程师验证性能、管理校准并提高紧凑型微波组件的可靠性。

- 适配器:适配器是连接传统设备、测试系统和合格的航空航天子系统的关键互连元件,在不影响阻抗、屏蔽或机械耐久性的前提下,实现二者之间的连接。

应用

预计2026年至2034年间,微波应用领域将以5.7%至6.1%的复合年增长率增长。商业航空领域将微波器件应用于气象雷达、卫星连接、导航、应答器和航空电子测试系统。军事应用领域增长更为强劲,因为雷达现代化、电子战、导弹制导和安全通信需要更高的功率处理能力、更宽的带宽、更低的噪声和更严苛的认证。

- 商业方面:需求与航空电子设备改装、乘客连接、气象雷达升级、飞机生产恢复以及需要合格组件和可预测服务可用性的维护周期有关。

- 军事:这一子领域具有重要的战略意义,因为有源电子扫描阵列、电子支援措施、导弹导引头和安全卫星通信平台需要在恶劣条件下具备专门的微波性能。

机遇概览

|

应用 |

收入贡献 |

趋势标签 |

收养阶段 |

|

商业的 |

中等的 |

联网飞机 |

规模化 |

|

军队 |

高的 |

AESA雷达 |

成熟 |

航空航天微波器件市场增长驱动因素及影响分析

机载和天基平台雷达现代化

当今的雷达技术需要微波器件具备更优异的损耗特性、相位稳定性、隔离度和宽广的工作温度范围。有源电子扫描阵列(AESA)涉及众多收发器路径,因此对可批量生产并通过严格认证的紧凑型滤波器、耦合器、环行器和适配器的需求日益增长。这些器件在战斗机、海上巡逻机、无人系统、防空雷达和卫星等领域具有最大的商业价值。能够提供小型化、轻量化、低功耗产品以及筛选数据的供应商将在项目竞标和设计引入方面获得优势。

安全通信和卫星通信容量扩展

现代飞机、卫星和国防系统需要强大的连接,以便在竞争激烈、信号拥塞和高频环境下高效运行。微波滤波器、双工器、隔离器和耦合器在维持信号质量、保护发射链路以及分离终端内部频段方面发挥着至关重要的作用。实际上,飞机、战术数据链路、遥测、电子支援系统和多轨道运行等领域对卫星通信组件的需求日益增长。随着商业和军事机构需求的增加,经过认证的微波组件制造商也拥有了更多发展机遇。

飞机利用率提高和航空电子设备改装需求

由于交付延误和飞机维护方面的限制,商业航空公司正在延长飞机的使用寿命,这使得飞机更新换代变得困难。这种运营趋势导致对航空电子设备升级、连接性升级、气象雷达维护以及包含微波器件的测试设备的需求增加。航空航天微波器件市场增长对行业的影响。由于航空公司和维修公司需要兼容、认证且易于获取的微波器件,航空航天微波器件市场的增长将非常实际。

航空航天微波器件市场未来趋势

更高频集成用于小型有效载荷

随着平台对带宽、分辨率和电子舱尺寸的要求不断提高,未来的航空航天有效载荷将越来越多地采用更高频段和更集成化的射频前端。这种转变将有利于那些具有更低插入损耗、更优异的热性能、更严格的公差以及与先进封装兼容的微波器件。预计这一趋势将影响卫星终端、雷达导引头、无人机有效载荷和飞机通信。能够将射频设计、材料科学和微型封装技术相结合的组件制造商,将比那些只专注于目录零件的供应商更具优势。

数字工程和自动化射频测试鉴定

随着航空航天买家期望在不降低可靠性的前提下加快产品认证速度,数字化工程的重要性将日益凸显。微波器件供应商可能会采用仿真、基于模型的设计、自动化矢量网络分析和数字化流程文档等技术来缩短迭代周期。这一趋势有助于提高首件良率,支持配置控制,并缩短定制滤波器、耦合器、隔离器和适配器的设计到生产过渡周期。买家将越来越重视能够以与项目级工程系统兼容的格式提供经验证的性能数据、环境历史记录和可追溯性的供应商。

航空航天微波器件市场机遇

合格的国内射频供应链

国家安全采购方越来越重视关键任务电子产品的可靠采购、出口合规性和供应连续性。这为微波器件制造商提供了拓展国内筛选、电镀、机械加工、陶瓷加工和自动化测试能力的机会。具体措施包括资质认证投资、做好第二供应商准备,以及在早期设计阶段与航空航天主承包商开展合作。能够记录材料来源、保持稳定的工艺控制并支持长期项目周期的公司,可以在国防、航天和受监管的商业航空航天供应链中占据领先地位。

用于多功能系统的定制微波模块

航空航天平台正将雷达、通信、导航、识别和电子支援功能整合到更小的多功能孔径中。这为定制微波模块创造了投资机会,这些模块将滤波器、耦合器、开关、隔离器、适配器和互连器集成到合格的组件中。供应商可以通过降低集成负担、提高可重复性以及支持热机械协同设计来脱颖而出。对于需要更少接口、更快认证、更轻重量以及在冲击、振动、高海拔和高占空比运行条件下可靠性能的客户而言,这一机遇最为显著。

最新进展

- 2026年5月:多佛集团旗下微波产品集团(MPG)宣布,将在2026年5月19日至21日于芬兰赫尔辛基举行的顶级防务盛会——欧洲航空航天及通信展(AOC Europe 2026)上,推出三款旨在帮助航空航天与国防客户更快、更明智地做出射频(RF)频谱决策的新产品。MPG还将在展会上重点展示其在人工智能(AI)信号情报(SIGINT)和射频机器学习(AI/RFML)方面的广泛专业知识。

- 2026 年 6 月:领先的半导体产品供应商 MACOM Technology Solutions Inc.(“MACOM”)今天宣布推出一套新的高性能射频解决方案,旨在满足航空航天和国防 (A&D) 的苛刻要求。

- 2026年2月:空中客车防务与航天公司和Greenerwave公司宣布通过扩大合作,进一步加强双方的战略伙伴关系。这一新的里程碑以两份总价值数百万欧元的额外合同的签署为标志,进一步巩固和拓展了两家公司之间的合作。这些协议体现了双方的互信以及共同致力于为终端客户(特别是法国武装部队)开发尖端技术解决方案的承诺。

常见问题解答

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势