血浆分离市场趋势、规模及至2034年预测

血浆分离市场规模及预测(2021-2034年),全球及区域份额、趋势及增长机会分析报告涵盖范围:按产品(免疫球蛋白、白蛋白、凝血因子浓缩物、蛋白酶抑制剂、其他血浆制品);应用(神经病学、免疫学、血液学、重症监护、肺病学、其他应用);最终用户(医院和诊所、临床研究实验室、学术机构);以及地域划分。

- 状态 : 数据发布

- 报告代码 : TIPRE00003422

- 类别 : 生命科学

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : March 19, 2026

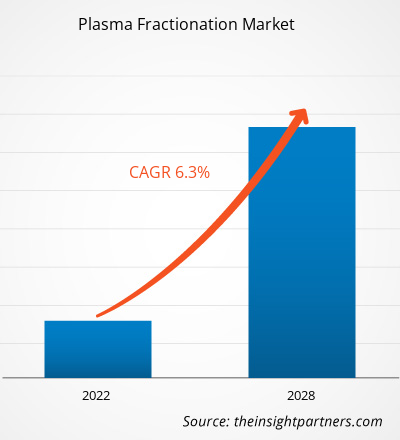

全球血浆分离市场规模预计将从2025年的366.3亿美元增长至2034年的611亿美元。预计该市场在2026年至2034年的预测期内将以5.85%的复合年增长率增长。

关键市场动态包括全球罕见遗传病和免疫缺陷疾病患病率的上升、人口老龄化导致慢性病患病率增加,以及白蛋白和免疫球蛋白临床应用显著增长。此外,新兴经济体血浆采集网络的扩张、政府对血浆衍生疗法的优惠报销政策,以及提高蛋白质产量和纯度的分离工艺技术进步,预计也将推动市场发展。

血浆分离市场分析

血浆分离市场分析表明,随着医疗服务提供商逐渐放弃广谱治疗,市场战略正转向高利润的专业化蛋白疗法。采购趋势显示,由于全球长期供应短缺,医疗系统越来越重视静脉注射免疫球蛋白 (IVIG) 和皮下注射免疫球蛋白 (SCIG) 的长期供应保障。对于寻求实现国内自给自足的国家而言,开发下一代重组替代疗法以及扩大血浆分离即服务 (Fractionation-as-a-Service) 的规模,正涌现出新的战略机遇。分析还指出,市场成功很大程度上取决于每升血浆的产量效率以及整合先进病原体灭活技术的能力。如今,供应链的垂直整合——从拥有血浆采集中心到部署专有纯化平台——已成为企业脱颖而出的关键,使企业能够有效降低原材料价格波动的影响。

血浆分离市场概览

血浆分离行业正从以商品为基础的产业转型为高科技生物制药领域。虽然该行业过去主要专注于用于液体补充的基础白蛋白,但如今市场正拓展至高价值领域,例如α-1抗胰蛋白酶和高免疫球蛋白。跨国生物制药巨头和国有血浆分离中心都参与其中,这主要得益于自身免疫性疾病和血友病诊断率的不断提高。越来越多的临床医生认识到血浆蛋白的治疗多样性,这推动了该行业发展,使其成为重症监护和神经病学领域的基石。北美仍然是最大的原血浆来源地,而欧洲和亚太地区正在快速升级其加工基础设施,以满足当地需求。例如,美国市场的特点是拥有高度完善的私人血浆采集中心网络和健全的监管框架,这为治疗方式的快速创新提供了支持。在以患者为中心的医疗保健理念以及对罕见血浆相关疾病孤儿药研发的大力投入的推动下,美国市场在皮下注射疗法和家庭输注模式的采用方面继续保持领先地位。

根据您的需求定制此报告

获取免费定制服务血浆分离市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

血浆分离市场驱动因素和机遇

市场驱动因素:

- 免疫缺陷和罕见病患病率上升:原发性免疫缺陷病 (PIDD) 和慢性炎症性脱髓鞘性多发性神经病 (CIDP) 患者数量不断增加,因此需要持续增加免疫球蛋白疗法的供应。

- 老年人口和手术量不断增长:随着全球老年人口的增加,肝脏疾病和复杂手术也相应增加,从而推动了对白蛋白和凝血因子的需求,用于容量补充和出血管理。

- 分馏和纯化技术进步:连续色谱和改进的病毒过滤方法等创新技术可以提高微量蛋白质的提取率,使分馏过程更具经济可行性,对患者也更安全。

市场机遇:

- 拓展血液病预防治疗领域:开发长效血浆衍生凝血因子,减少血友病患者的输注频率,从而提高生活质量和治疗依从性,这是一个重要的机遇。

- 亚太新兴市场的战略增长:在印度和东南亚等地区发展本地化分馏设施,可以减少对昂贵进口的依赖,并随着当地医疗保健基础设施的改善,抢占高利润的市场领域。

- 蛋白酶抑制剂和利基蛋白的研发:超越三大核心蛋白(IG、白蛋白、因子),着重研究蛋白酶抑制剂在肺部和炎症性疾病方面的临床潜力,为市场多元化和高端品牌化提供了途径。

血浆分离市场报告细分分析

本报告对血浆分离市场份额进行了多维度分析,旨在更清晰地展现其结构、增长潜力及新兴趋势。以下是大多数行业报告中常用的标准细分方法:

按产品分类:

- 免疫球蛋白:最大的收入贡献者,这得益于神经病学和皮肤病学领域不断扩大的非适应症用途。

- 白蛋白:一种大量使用的必需物质,广泛用于重症监护和治疗肝硬化。

- 凝血因子浓缩物:血友病治疗的必需品,正逐步转向高纯度血浆衍生版本。

- 蛋白酶抑制剂:一种在治疗遗传性肺气肿和炎症性疾病方面逐渐获得关注的特殊领域。

- 其他血浆制品:包括高免疫细胞和用于外科密封剂的各种次要蛋白质。

按申请方式:

- 神经病学:由于静脉注射免疫球蛋白 (IVIG) 用于治疗自身免疫相关神经系统疾病,神经病学发展迅速。

- 免疫学:传统的核心部分侧重于原发性和继发性免疫缺陷。

- 血液学:专注于血液凝固障碍和容量补充疗法。

- 重症监护:利用血浆蛋白治疗创伤、烧伤和紧急液体复苏。

- 肺病学及其他应用:涵盖α-1抗胰蛋白酶缺乏症和各种小众治疗领域。

最终用户:

- 医院和诊所:急性治疗和静脉输液的主要护理点。

- 临床研究实验室:致力于开发新的基于蛋白质的治疗方案。

- 学术机构:专注于基础蛋白质研究和长期流行病学研究。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

血浆分离市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 366.3亿美元 |

| 到2034年市场规模 | 611亿美元 |

| 全球复合年增长率(2026-2034 年) | 5.85% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

副产品

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

Plasma Fractionation Market Players Density: Understanding Its Impact on Business Dynamics

The Plasma Fractionation Market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Plasma Fractionation Market Share Analysis by Geography

Asia-Pacific is expected to grow fastest in the coming years due to increasing healthcare expenditure and a surge in plasma collection centers. Emerging markets in South & Central America, the Middle East, and Africa also have many untapped opportunities for premium biopharmaceutical producers to expand their footprint.

The plasma fractionation market is undergoing a significant transformation, moving from centralized production to a more distributed global model. Growth is driven by the rising diagnosis of chronic diseases and a surge in plasma-derived therapeutic demand. Below is a summary of market share and trends by region:

North America

- Market Share: Holds the dominant global share, supported by a vast network of commercial plasma donation centers and high per-capita consumption of immunoglobulins.

- Key Drivers:

- Advanced diagnostic capabilities leading to early identification of rare diseases.

- Presence of industry leaders like CSL Behring and Takeda with massive local production capacity.

- Favorable reimbursement landscape for expensive orphan drugs and plasma therapies.

- Trends: A shift toward home-based subcutaneous immunoglobulin (SCIG) administration and the integration of digital health tools for patient monitoring.

Europe

- Market Share: The second-largest market, characterized by a mix of private and public fractionation models and strict safety regulations.

- Key Drivers:

- Strong government focuses on achieving domestic plasma self-sufficiency.

- High clinical demand for albumin and coagulation factors in surgical settings.

- Well-established regulatory framework (EMA) ensuring high product safety and quality.

- Trends: Increasing cross-border collaborations for plasma processing and a rising focus on ethical sourcing and voluntary non-remunerated donations.

Asia-Pacific

- Market Share: The fastest-growing region, with China and India serving as major hubs for both consumption and the development of local fractionation plants.

- Key Drivers:

- Rapid expansion of healthcare insurance coverage in emerging economies.

- Government initiatives to modernize blood banking and plasma collection infrastructure.

- Increasing disposable incomes are allowing for better access to premium biopharmaceuticals.

- Trends: Growing investment in large-scale fractionation facilities and a heavy reliance on imported plasma proteins to bridge the supply-demand gap.

South and Central America

- 市场份额:一个新兴市场,对国际供应商的依赖程度越来越高,但正在向本地化加工转型。

-

关键驱动因素:

- 提高医务人员对出血性疾病和免疫缺陷的认识。

- 巴西和阿根廷等国的公共卫生系统现代化。

- 治疗肝脏相关疾病对白蛋白的需求不断增长。

- 趋势:实施国家血液政策,鼓励本地采集血浆,降低进口疗法的成本。

中东和非洲

- 市场份额:一个正在发展中的市场,重点是改善基本药物的获取途径并建立区域生产中心。

-

关键驱动因素:

- 某些地区人群中遗传性血液疾病的患病率很高。

- 对生物制药生产进行战略投资,以提高国家卫生安全。

- 对血浆制品需求量增加的专科医院和重症监护病房。

- 趋势:区域政府与跨国分馏企业建立伙伴关系,以建立本地能力和专业蛋白质提取培训计划。

市场密度高,竞争激烈

由于 CSL Behring、武田制药有限公司和 Grifols SA 等老牌领导者的存在,以及 Octapharma AG、Kedrion SpA 和 LFB 集团等区域专家和利基市场参与者,再加上新兴创新者,竞争日益激烈,形成了一个高度集中但竞争激烈的格局。

这种竞争环境促使供应商通过以下方式实现差异化:

- 垂直整合:控制从血浆采集到临床应用的整个价值链,以确保质量和供应稳定性。

- 投资组合多元化:从大批量蛋白质转向开发针对罕见病的利基超免疫球蛋白和专门的蛋白酶抑制剂。

- 产量优化:采用先进的过滤和色谱技术,从每升血浆中提取更多治疗价值。

- 全球物流:建立强大的冷链网络,以确保对温度敏感的血浆产品在国际运输过程中的完整性。

机遇与战略举措

- 与区域政府合作,建立本地化的分馏设施,以满足亚太和中东市场对国家自给自足的渴望。

- 投资重组技术和替代蛋白平台,以补充血浆衍生产品,并吸引寻求非人类来源替代品的更广泛患者群体。

在血浆分离市场运营的主要公司有:

- 巴斯夫股份公司

- TMIC

- 创意蛋白质组学

- 华大基因

- RTI国际

- Afekta Technologies Ltd.

- 弗雷德·哈钦森癌症研究中心

- 西海岸代谢组学中心

- 分子你

- Metabolon公司

- 生物箱生命科学农业

- Chenomx 公司

- 囊泡

- metaSysX

免责声明:以上列出的公司不分先后顺序。

血浆分离市场新闻及最新进展

- 2025年7月,总部位于巴塞罗那的全球血浆衍生药品生产领导者格里福尔斯(Grifols)宣布投资1.6亿欧元,在巴塞罗那附近的利萨德瓦尔(Lliçà de Vall)新建一座生产设施。该项目旨在使公司在欧洲的血浆分离产能翻番,进一步巩固其对加泰罗尼亚、西班牙乃至整个欧洲市场的长期承诺。

- 2024年6月,格里福斯集团旗下公司Biotest的创新型静脉注射免疫球蛋白(Ig)疗法Yimmugo获得美国FDA批准,用于治疗原发性免疫缺陷病(PID)。Yimmugo的成功研发得益于先进的血浆分离技术,进一步巩固了格里福斯在行业领先的静脉和皮下注射Ig疗法领域的强大地位,而此时全球对血浆衍生药物的需求正日益增长。

血浆分离市场报告涵盖范围和成果

《血浆分离市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的所有关键细分市场,并对血浆分离市场规模进行分析和预测。

- 血浆分离市场趋势,以及市场动态,例如驱动因素、制约因素和主要机遇。

- 详细的PEST和SWOT分析

- 血浆分离市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 血浆分离市场行业格局及竞争分析,包括市场集中度、热力图分析、主要参与者及最新发展。

- 公司详细概况

Mrinal 是一位经验丰富的研究分析师,在生命科学市场情报和咨询领域拥有超过 8 年的经验。凭借战略思维和对卓越的不懈追求,她在医药预测、市场机遇评估和行业基准制定方面积累了深厚的专业知识。她的工作致力于提供切实可行的洞察,帮助客户做出明智的战略决策。

Mrinal 的核心优势在于将复杂的定量数据集转化为有意义的商业智能。她敏锐的分析能力有助于制定市场进入 (GTM) 战略,并发掘制药和医疗器械行业的增长机会。作为一名值得信赖的顾问,她始终致力于简化工作流程并建立最佳实践,从而为客户推动创新并提高运营效率。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势