半导体硅晶圆市场规模、份额、增长、趋势分析及 2031 年预测

历史数据 : 2021-2022 | 基准年 : 2023 | 预测期 : 2024-2031半导体硅晶圆市场规模及预测(2021 - 2031)、全球及地区份额、趋势及增长机会分析报告覆盖范围:按类型(最大 150 毫米、直径 200 毫米、直径 300 毫米和直径 450 毫米)、应用(消费电子、工业、电信、汽车等)、节点类型(180 纳米、130 纳米、90 纳米、65 纳米、45 纳米、22 纳米、14 纳米、7 纳米、5 纳米及以下等)和地理

- 状态 : 已发布

- 报告代码 : TIPRE00019791

- 类别 : 电子和半导体

- 页数 : 150

- 可用报告格式 :

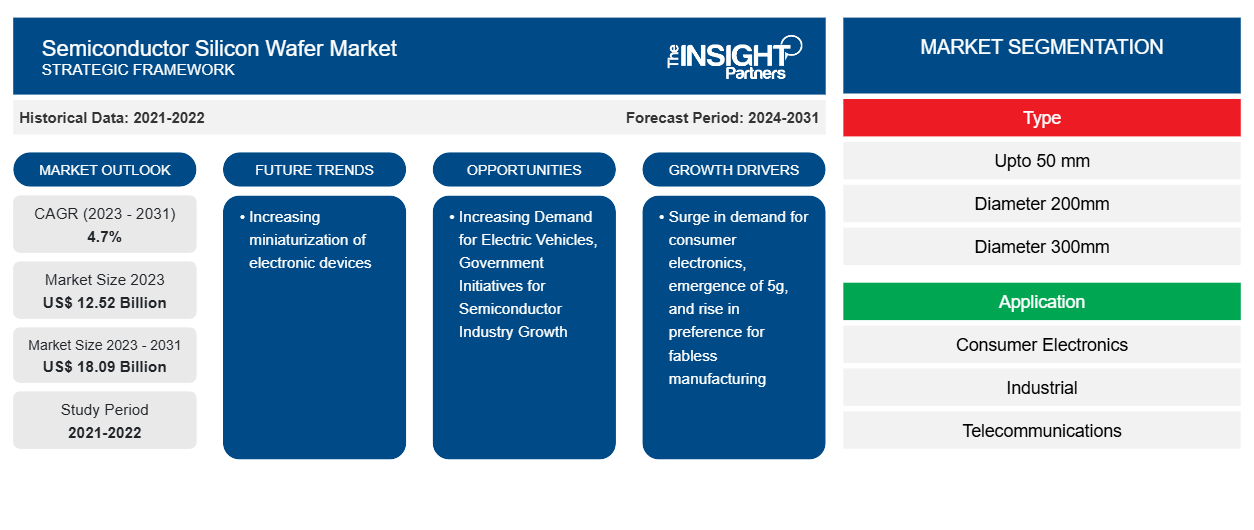

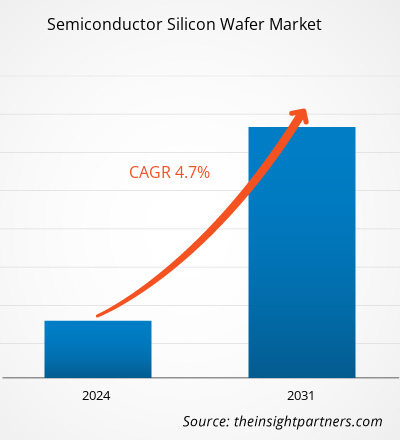

半导体硅片市场规模预计将从 2023 年的 125.2 亿美元增至 2031 年的 180.9 亿美元。预计 2023 年至 2031 年期间市场复合年增长率为 4.7%。电子设备日益小型化可能仍将是市场的主要趋势。

半导体硅片市场分析

小型化一直是现代技术进步的主要驱动力,它使制造更小、更轻、功能更强大的电子产品成为可能。随着小型化和多层 PCB 设计的进步,现代裸 PCB 满足了高密度应用的需求,推动了从消费电子到汽车系统和电信等行业的创新。这种对小型化的日益增长的倾向正在增加对超薄和小型化 PCB 的需求,因为这些 PCB 适用于所有小型化和高可靠性发挥重要作用的市场。此外,小型化 PCB 可以帮助节省空间、提高性能、降低成本和创新产品设计。它还有助于生产可用于各种用途的柔性和可拉伸电子产品;例如,在医疗保健行业,小型化 PCB 用于心率监测器、睡眠追踪器和血糖传感器,这些产品既隐蔽又舒适,适合长时间佩戴。

半导体硅晶圆市场概况

硅晶片是生产半导体所需的材料,半导体广泛用于各种电子产品。这种超平圆盘经过高度抛光,表面如镜,没有任何微观表面瑕疵。它还非常干净,几乎没有微粒或其他污染物。几乎所有电子设备都使用半导体器件。这包括智能手机、个人电脑、平板电脑和可穿戴计算机等信息设备;电视和空调等家用电器;以及从汽车到火车的各种交通工具。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

半导体硅晶圆市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

半导体硅晶圆市场驱动因素和机遇

无晶圆厂制造的偏好上升

建造半导体制造厂需要大量资金,需要长期规划,而且由于行业的需求周期,风险也相当大。因此,近年来,该行业出现了两大分化:一类专注于前端设计,另一类专注于半导体制造、组装、分类和测试的后端供应链。无晶圆厂企业制造和销售半导体芯片,同时将制造业务外包给专业代工厂。这一理念使企业能够专注于创新和设计,而无需承担与开发和维护制造设施相关的巨额资本成本。无晶圆厂方法具有诸多优势,包括降低资本支出、加快上市时间、增强灵活性和提高专注度。此外,台积电、GlobalFoundries 和 UMC 等代工厂已成为半导体生态系统的关键。这些公司在创新制造工艺上投入大量资金,从而能够为广泛的无晶圆厂客户开发尖端芯片。

使用人工智能、物联网和汽车技术的新型半导体应用的出现导致对专用芯片的需求增加;这些芯片可以使用无晶圆厂模式更有效地开发。因此,半导体初创公司采用的无晶圆厂方法使进入半导体行业和在半导体行业生存的方式更加集中、灵活和具有成本效益。这种模式不仅使企业家受益,而且通过鼓励创新、协作和多样化的参与者生态系统塑造了行业结构。因此,对无晶圆厂半导体制造的偏好上升推动了半导体硅片市场的增长

电动汽车需求不断增长

电动汽车使用高容量锂离子电池来存储和传输能量到电动传动系统。电池管理系统 (BMS) 监视和控制电池组的性能和健康状况。硅晶片在 BMS 相关集成电路的生产中起着重要作用。在硅晶片上制造的先进 BMS IC 可以精确测量电池参数,例如电压、电流、温度和充电状态。这些关键数据使 BMS 能够优化电池利用率、延长电池寿命并确保安全运行,从而提高电动汽车的整体效率和可靠性。总体而言,逆变器系统、电源转换器、车载充电器和电机驱动器等电动汽车组件中硅晶片的使用量持续增长。因此,电动汽车需求的不断增长预计将在预测期内为半导体硅晶片市场的增长创造机会。

半导体硅晶圆市场报告细分分析

有助于得出半导体硅片市场分析的关键部分是类型、应用和节点类型。

- 根据类型,市场细分为直径 150 毫米以下、直径 200 毫米、直径 300 毫米和直径 450 毫米。直径 300 毫米部分在 2023 年占据半导体硅片市场的最大份额。

- 根据应用,市场分为消费电子、工业、电信、汽车和其他。2023年,消费电子领域占据半导体硅片市场的最大份额。

- 根据节点类型,市场细分为 180 nm、130 nm、90 nm、65 nm、45 nm、22 nm、14 nm、7 nm、5 nm 及以下和其他。2023 年,7 nm 部分占据了半导体硅片市场的主导地位。

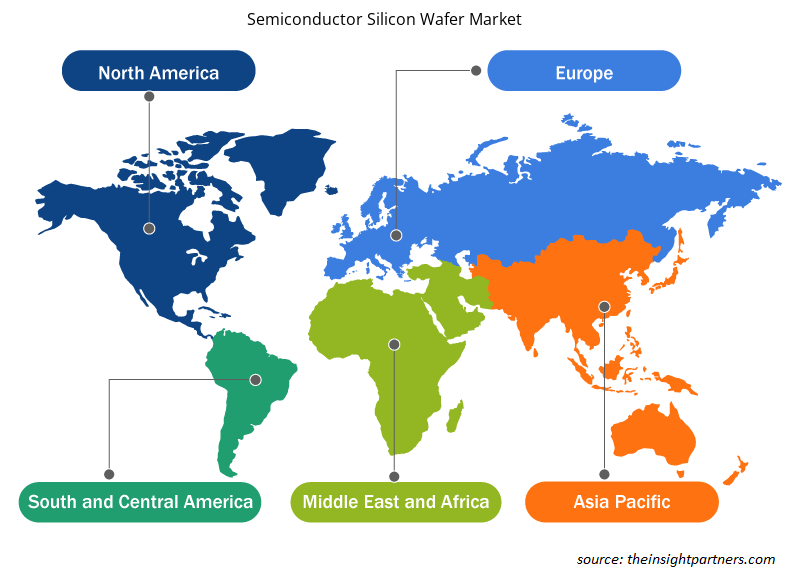

半导体硅晶圆市场份额按地区分析

半导体硅片市场分为五大区域:北美、欧洲、亚太地区 (APAC)、中东和非洲 (MEA) 以及南美和中美。2023 年,亚太地区占据市场主导地位,其次是北美和欧洲。

电动汽车、高级驾驶辅助系统 (ADAS) 和电信的日益普及和制造,催生了对各种电子元件开发的需求,从而推动了半导体硅片市场的发展。此外,欧洲在汽车制造业中占有重要地位,对用于汽车电气化和自动化的先进半导体的需求正在增加。欧洲各地建设各种半导体制造设施,满足了对半导体日益增长的需求。例如,2023 年 8 月,罗伯特·博世、台湾半导体制造公司 (TSMC)、英飞凌科技和恩智浦成立了一家合资企业,在德国德累斯顿投资一家新的半导体工厂。此外,欧洲半导体制造公司 (ESMC) 项目于 2023 年下半年开始建设,预计将于 2027 年底开始制造。它将采用台积电的 28/22 纳米平面 CMOS 和 16/12 纳米 finFET 工艺技术,每月生产能力为 40,000 片 300 毫米(12 英寸)晶圆。

半导体硅晶圆市场区域洞察

Insight Partners 的分析师已详细解释了预测期内影响半导体硅片市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的半导体硅片市场细分和地理位置。

- 获取半导体硅片市场的区域特定数据

半导体硅片市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023 年的市场规模 | 125.2亿美元 |

| 2031 年市场规模 | 180.9亿美元 |

| 全球复合年增长率(2023 - 2031) | 4.7% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

按类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

半导体硅晶圆市场参与者密度:了解其对业务动态的影响

半导体硅晶圆市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在半导体硅晶圆市场运营的主要公司有:

- 奥克梅蒂奇

- 威化工程公司

- 胜高公司

- 纳米化学

- 阿尔法化学

- 隆基绿色能源科技股份有限公司

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 了解半导体硅晶圆市场的主要参与者概况

半导体硅片市场新闻及最新发展

半导体硅片市场的评估是通过收集一手和二手研究后的定性和定量数据进行的,其中包括重要的公司出版物、协会数据和数据库。以下列出了半导体硅片市场的一些发展情况:

- 大陆老牌半导体硅片代工厂晶圆代工厂威发科技于2024年2月在上海科创板上市,启动全台12英寸晶圆产能重大扩建项目。

(来源:Wafer Works,新闻稿,2024 年 7 月)

- Sumco Corporation同意从三菱综合材料公司收购三菱多晶硅美国公司和三菱半导体多晶硅业务。

(来源:Oracle,新闻稿,2022 年 10 月)

半导体硅晶圆市场报告内容及交付成果

“半导体硅片市场规模及预测(2021-2031)”对市场进行了详细的分析,涵盖了以下领域:

- 半导体硅片市场规模及全球、区域和国家层面所有主要细分市场的预测

- 半导体硅片市场趋势以及市场动态,如驱动因素、限制因素和关键机遇

- 详细的 PEST 和 SWOT 分析

- 半导体硅片市场分析涵盖主要市场趋势、全球和区域框架、主要参与者、法规和最新市场发展

- 行业格局和竞争分析,涵盖市场集中度、热点图分析、知名参与者以及半导体硅片市场的最新发展

- 详细的公司简介

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 半导体硅片市场

获取免费样品 - 半导体硅片市场